内容提要:实现对系统性风险的准确度量和预警是控制系统性风险的首要任务,金融危机之前对于系统性风险的度量大部分还是基于宏观经济与金融体系的冲击及联系的角度展开的,对于机构之间、市场之间的相关性度量还很欠缺。本文从模型依托的数据角度出发,梳理基于不同市场数据模型的发展脉络,总结系统性风险度量方法的最新进展,特别是针对在危机后得以广泛发展的相关性度量模型等。

关键词:早期预警/网络模型/危机联合概率模型/条件风险价值模型作者简介:朱元倩,金融工程博士,北京大学经济学院博士后,中国银监会政策研究局博士后工作站研究人员;苗雨峰,经济学博士,高级经济师,供职于中国银监会统计部。

美国次级抵押贷款市场引发的这场国际金融危机是典型的由资产价格泡沫和信用泡沫破灭所引发。随着信贷周期、金融周期和实体经济周期相互反馈效应的不断增强,金融机构、市场和工具之间关联性的不断提升,其背后所蕴含的风险已经不再是传统意义上的个体风险,而是综合性、全局性的系统性风险。危机暴露了当前监管体系对系统性风险的监管空白。造成这一现状的原因,主要是由于在原有的微观监管理念下认为保证单体银行的稳健即实现了对系统性风险的控制。然而在这场金融危机中,看似健康的单体金融机构的瞬间倒闭、金融体系中流动性(风险)的瞬间消失为监管者敲响了警钟。如何从宏观的视角把握系统性风险,对其进行实时监测和控制对于防范金融危机来说同样重要。

控制系统性风险的首要任务便是对其实现精确的识别、度量和预警。事实上,学者们对于度量系统性风险的研究早在金融危机爆发之前就开始了,但是由于对系统性风险的精确定义尚未达成共识,研究并没有达成一致或形成体系。危机之前的研究也多关注于如何度量宏观经济对金融体系的影响,而较少涉及金融体系内部关联性的度量。从危机后国际理论的发展和实践经验的总结来看,目前系统性风险的度量手段有不断趋于市场数据和繁复金融工程模型的特征。然而,对于系统性风险的度量和监管仍然未实现有机结合。对于金融危机后度量系统性风险的模型进行系统性的回顾和总结,不仅有助于研究适用于中国金融体系的系统性风险度量方法,也为在监管中选择适当的系统性风险度量方法提供支持。

一、系统性风险的定义

在此次金融危机爆发之前,系统性风险只是一个笼统的、区别于单体风险的概念,危机的爆发赋予了系统性风险更为明确的定义和崭新的视角。十国集团(G10)认为,系统性风险是指导致金融体系重要部分受到经济价值或信心的损害,并随着不确定性的上升对实体经济造成负面影响的风险(Sylvester,2001)。国际货币基金组织(IMF)、金融稳定理事会(FSB)和国际清算银行(BIS)认为,系统性风险是指金融体系部分或全部受到损害导致的大范围金融服务中断并给实体经济造成严重影响的风险(FSB/IMF/BIS,2011)。Hart&Zingales(2009)则认为,系统性风险是指一家机构的倒闭引起系统内其他机构的倒闭并对实体经济产生影响的风险。

这些不同的定义有如下共同点:一方面,其关注的对象是金融体系全部或重要部分,而不是关注单体机构;另一方面,所有的定义都考虑了风险的溢出效应,即对实体经济造成的影响。然而,不同的定义中所体现的重点依然有所不同,有一些定义将风险的来源锁定于单家银行的风险,并考虑了风险的传染和蔓延,而有些定义则认为应来自某一冲击,更多的定义则忽略了风险的来源,只对风险造成的影响进行描述。总结前人的观点,我们将本文讨论的系统性风险定义为由某个触发因素引起的,导致不稳定性在整个金融体系内蔓延,甚至对实体经济造成严重危害的不确定性,其在时间上具有连续性,在空间上具有广泛性。与单体金融机构面临的风险不同,系统性风险具有宏观性和系统性、更大的负外部性、风险和收益不对称性和广泛的传染性等特征。

从系统性风险的定义也不难看出,对于系统性风险的度量不仅应关注对整个体系产生共同冲击的大小,还应刻画小冲击是如何通过金融体系内部关联性进行传染的。

二、系统性风险度量模型的发展脉络

在金融危机爆发之前,对于系统性风险的度量主要沿着综合指数法和早期预警方法两条技术路线展开。在指标构建适当的前提下,早期预警方法预测系统性危机的效果较好。但是,其实现准确预警的前提条件是基于历史上的金融危机能够实现对系统性风险触警事件的准确定义。这使得该方法在尚未发生过真正意义上金融危机的发展中国家的应用受到限制。

金融危机爆发之后,随着宏观审慎监管理念的提出,对于系统性风险的识别和评估方法的探讨也逐渐深入。一方面,对于系统性风险评估的数据不仅基于资产负债表的数据,而且针对债券市场和股票市场上高频和时效性较强的数据开发了一系列度量模型。另一方面,针对金融危机前较多围绕着宏观经济对金融体系影响的局限性,度量系统性风险的视角逐渐放开,更多地考虑金融体系内部关联性和传染性度量。

在基于资产负债表数据的模型中,一方面针对综合指标法进行了更为完善的指标体系设计和指数综合化方法的改进,另一方面提出了度量银行通过资产负债表实现风险传染的网络分析法等。

在基于股票市场数据的系统性风险度量中,主要是基于时间序列模型进行了改进,分别表现在对传统VaR度量和GARCH模型的变形上。

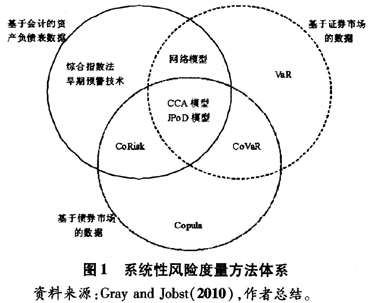

在基于债券衍生产品市场数据的模型中,学者们提出了刻画非线性相关关系的CoRisk模型,为考察金融机构尾部风险的关联性提供了分析模型。在基于多市场数据的模型方面,基于Copula函数等相关性的分析方法,分析跨市场相关性的未定权益分析(CCA)模型和危机联合概率(JPoD)模型也受到了广泛关注(见图1)。我们将按照不同数据类型的模型分类介绍。

三、基于会计资产负债数据的系统性风险度量

金融危机爆发之前,对于系统性风险的度量基本上是基于会计资产负债数据展开的,主要包括综合指数法和早期预警技术两大分析路线。危机后主要体现在运用双边敞口矩阵度量银行间通过资产负债表进行的风险传染。虽然相比较基于市场数据的度量方法,基于资产负债数据的指标和模型较为简单和滞后,但是对于数据量有限、金融市场不够完善的发展中国家而言,这些方法依然有着非常重要的意义。

(一)综合指数法

综合指数法是基于各子系统指标综合建立的以表征金融体系系统性风险状况的综合指数方法。综合指数法在实践中被广泛运用,其不仅具有简单、可操作、清晰的特点,还具有一定的灵活性和连续性,无论是对已发生过金融危机的国家还是未发生过金融危机的国家均适用。总体来说,综合指数法的构建主要包括两个步骤:其一是选择影响系统性风险的指标;其二是通过一定的统计方法对这些指标进行加总得到综合指数,表征目前金融体系风险的综合状况。从预警的角度来看,我们可以基于综合指数的历史数据设定阈值,当综合指数高于阈值时,表示经济目前处于高风险或危机时期。

Illing&Liu(2003),Hakkio&Keeton(2009),Cardarelli et a1.(2009)分别基于度量系统性风险程度的被解释变量和其他影响系统性风险的解释变量构建了不同国家或地区的金融系统性风险预警指标体系。确定指标后,如何运用统计的加权方法对指标进行加权也非常重要,Illing&Liu运用因子分析法、信用权重法等四种加权方法构建了加拿大综合的金融压力指数。事实上,加权方法的选择远不止这四种,主成分分析、AHP层次分析法等权重选择都是较为常用的方法。指数构建之后,指数阈值的选择也同样重要,已有的文献涉及如下两种方法:一是当金融压力指数的当期值超过其历史数据均值若干倍标准差时即被认为是金融压力时期;二是以历次金融危机或金融压力时期的指数为阈值,当金融压力指数高于该阈值时就视为金融危机或需要关注的金融压力时期。

在综合指数的制定中,并不关注风险是如何发生的,仅以金融体系中各指标的历史表现与金融危机之间的相关性作为指标定量构建的主要依据,再结合金融理论知识对这套指标进行定性选择,通过对指标现状的判断分析该金融系统的安全水平和发展趋势。此外,该类方法也可以和后续介绍的一些模型方法结合使用,如在指标的选择中可以通过下述时间序列模型选出,而权重的选择也可以由模型来决定,此外,还可运用模型构建复杂指标作为原始指标进行加权。国内学者吕江林和赖娟(2011)就通过采用逐步回归法构建系统性风险预警的指标体系。马运全(2011)也建立了基于不良贷款率、资本充足率等指标构建的中国银行业系统性风险预警模型。可以说,综合化指数的方法是一种极为灵活、可简可繁、明了清晰的系统性风险度量方法。

(二)早期预警技术

传统金融危机早期预警技术的研究目标是通过对历次金融危机的比较找出共同点构建预警指标体系,实现对金融危机的早期预警。

Frankel&Rose(1996)提出的FR概率模型是早期预警模型法的代表,选择金融危机的爆发与否作为选值为0,1的因变量Y,其中Y=1表示金融危机发生,Y=0表示金融危机不发生。引发金融危机的因素为自变量,用向量X表示,β为自变量的参数,构建单位概率(Probit/Logit)模型如下:

P{Y=1}=F(X,β),P{Y=0}=1-F(X,β)(1)

通过对于历史数据的回归,我们可以得到根据参数β计算的引发因素X的联合概率,即为金融危机发生的概率。不难发现FR模型的结论是未来危机发生的概率,但是其前提是对金融危机的识别和定义上有了准确地把握。国内学者李关政和彭建刚(2010)也提出了基于系统性风险的logistic模型的改进,从经济转型和经济周期两个方面引入系统性风险因子,并在模型中考虑了财务因子。

KLR信号法由Kaminsky,Lizondo&Reinhart于1998年提出,Kaminsky于1999年给予完善,是目前最为流行的预警模型之一。其预测步骤分为选取预警指标、确定指标阈值和信号两个步骤。选取预警指标后根据其历史数据的分布确定阈值,超过阈值时便发出了预警信号,信号发出越多意味着危机爆发的可能性越大。

KLR因为其简单明晰的优点在实践中受到了青睐,虽然其并不能给出未来危机发生的概率,但是其提供了一套用于预测危机的指标体系和阈值,同时明确地揭示了各变量指标对危机发生的边际贡献,为监管者有针对性地采取行动提供了支持。但是,其结果对指标阈值的过度依赖是该方法的一个固有缺陷。同时,由于KLR关注的仅仅是每个指标的信号,因此复合指标的解释变量被转换成了两元信号,这就使得原有的很多动态信息有所丢失。

此外,Sachs,Tornell&Velaseo于1996年提出的STV模型、国际货币基金组织的Andrew在1999年针对发展中国家的危机所提出DCSD(Developing Country Studies Division)模型、Nag&Mitra(1999)的人工神经网络(Artificial Neural Network,ANN)以及Abiad(2003)构建的时变转移概率(Time-varying Transition Probability)的马尔科夫转换模型都是基于上述指标法的基础数据,将其他学科中的时间序列数据分析方法引入风险分析中来,以此实现风险度量的较为先进的模型方法。这些方法都诞生于金融危机爆发之前,主要思想都是通过选择表征金融危机的因变量和影响该因变量的自变量向量,假设因变量和自变量之间服从一定的线性或非线性关系,通过统计模型的拟合得出之间的相关性,并通过自变量的变化对危机的发生进行预测,其关注点主要还是外部冲击对银行体系产生的影响。然而,危机暴露出的系统关联性、外部性等问题,使得对于系统性风险的度量有了更新更细的视角,在基于资产负债表数据模型的拓展中,主要包括通过矩阵法和网络模型法对银行风险传染的度量。

(三)网络模型法

网络模型法是基于银行间的资产负债表相互敞口数据研究系统性风险的主流方法,其主要思想是通过银行间相互敞口和交易数据建立网络,根据银行间市场的网络形状模拟风险相互传染情况,从而测算每个银行网络中积累的系统性风险(IMF,2009)。

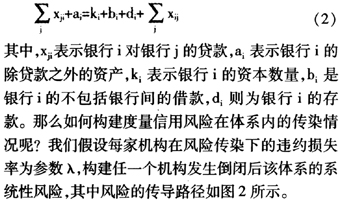

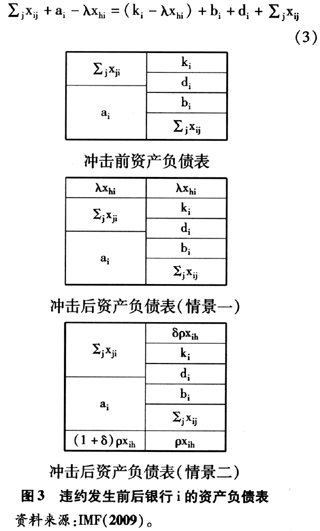

在银行间网络模型的构建中,判断银行间网络的形状,即金融机构间的风险敞口矩阵是首要任务。在实践中,双边敞口矩阵往往较难得到,我们通常会选择不同的方法进行内插或者估计以补充矩阵数据。在得到双边敞口矩阵之后,基于模拟的风险在网络中的传导便可以得到倒闭的银行家数,得到了一种度量系统性风险大小的结果表达。模拟情景分为两种:一种假设金融机构之间的风险只通过信用风险渠道传染,不存在流动性风险;另一种假设是在信用风险冲击下,流动性不足的银行可能通过降价实现部分资产的变现以补充流动性。模型假定一个银行网络中有N家银行,则银行间资产负债表有如下关系:

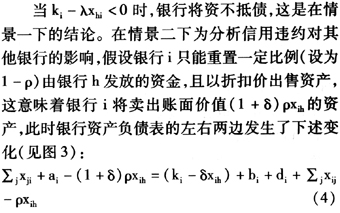

当违约银行h发生违约的风险传染至银行i时,银行i的资产负债表左右两边将发生如下的改变(见图3):

其中,参数δ反映市场流动性压力大小,数值越大表明资产缩水越严重,需要变现的资产也越多。很明显,情景二下描述的考虑了市场流动性的银行破产概率更大。

在上述模拟的情境下,通过计算每个网络中破产银行的数量便可以判断系统性风险大小。这里,破产的定义也可以根据模型的需要进行定义,例如较为合乎实际的定义是损失超过资本,但是也可以根据结论敏感性的需要进行灵活的调整。对于系统性风险大小的度量也可以不仅基于对破产银行数量的判断,而且银行资产损失率也是一个很好的连续性指标。

同样是基于银行间的双边风险敞口数据,网络模型的优点在于将系统性风险的传染与银行间的实际交易相联系,避免了只分析单家银行稳健而未对银行间业务进行考察所带来的分析上的失误,同时也有助于监管者对网络中首个发生违约的银行进行判别并对其进行监管,适时控制系统性风险。其缺陷在于模型未对系统性风险诱导因素的发生作定量描述,仅仅是基于模拟和假设。基于资产负债表的传染度量是看得见摸得着的,在危机爆发时是有迹可寻的,而这些是下述基于市场数据时间序列的内在相关性度量无法达到的。

四、基于股票和债券市场数据的时间序列模型

危机爆发前,对于股市和债市的风险度量也已经自成体系,基于市场数据的分析主要是围绕着市场风险展开的,多用在险价值(Value at Risk,VaR)方法对股票市场数据进行度量,考查的是在常态的市场环境中,给定持有期和置信水平单个头寸或投资组合可能面临的最大损失。传统VaR的计算方法是在收益率为正态分布的假定和既定的置信水平α下,通过历史模拟法、方差—协方差方法、参数预测法和蒙特卡洛模拟等方法计算分位点。在既定的置信水平下,

,其中x为资产组合在持有期内的损益(负数表示损失,正数表示收益)。采用参数法对VaR进行估计的结果可以简化为

,其中x为资产组合在持有期内的损益(负数表示损失,正数表示收益)。采用参数法对VaR进行估计的结果可以简化为 。其中,

。其中, 为用于拟合收益率分布的函数的α分位数,得到预报值的另一关键在于实现对收益率波动率σ的预测。对于股票市场数据度量方法的改进,也是围绕着VaR的定义及其波动率计算展开的。一条主线是围绕着VaR自身定义的改进,另一条主线则是围绕着波动率的刻画和波动率相关性的描述展开。

为用于拟合收益率分布的函数的α分位数,得到预报值的另一关键在于实现对收益率波动率σ的预测。对于股票市场数据度量方法的改进,也是围绕着VaR的定义及其波动率计算展开的。一条主线是围绕着VaR自身定义的改进,另一条主线则是围绕着波动率的刻画和波动率相关性的描述展开。(一)VaR的变形

虽然学者对VaR爱不释手,但是对VaR模型作为风险度量手段的缺陷和不足的讨论也不绝于耳,主要有如下四个观点:第一,VaR是一个非一致风险测度,并不满足次可加性的要求。第二,对尾部风险的估计不足,VaR无法反映出分位点下方的左尾损失,然而危机爆发时,左尾损失才是应该关注的重点。第三,正态分布假设与实际差异较大。实际中收益率有着尖峰、厚尾和负偏的非正态分布特征且存在波动聚集效应。第四,对于历史数据的依赖导致其缺乏前瞻性预测未来极端事件发生的能力。

针对这些不足和缺陷,学者们从VaR自身定义的角度出发,开发了一些VaR的变种,主要包括:Fragnière et a1.(2008)提出的经流动性调整的VaR模型(LVaR),考虑了市场流动性可能对市场价格产生的影响;考虑极端情形、关注尾部风险的极值理论(EVT)方法;考察尾部损失的均值而非单一分位点的期望损失(ES)模型,是一个满足子可加性的一致风险测度;基于条件自回归期望分位模型的VaR估计,认为基于期望分位点计算的VaR值比传统的基于分位点计算得出的VaR值能更好地估计极端情况下的损失程度。此外,金融危机爆发后。巴塞尔委员会提出了专注的压力市场条件下风险暴露的压力VaR(Stressed VaR方法),描述10天99%置信度下根据特定历史时期的数据计算出来的VaR值。

Adian&Brunnermeier(2008)提出的条件风险价值(CoVaR)方法,给出了度量其他金融市场或金融机构在危机或高风险条件下投资组合损失的方法。与VaR方法的传统理念有所不同,CoVaR方法运用VaR的方法和框架研究风险溢出效应,以条件VaR的数值表示风险溢出强度大小,是对VaR模型的一项历史性变革。具体模型如下:

(二)CoRisk模型

对于债券和衍生品的风险度量,我们常用利差或VaR来表示,在有效的市场条件下,这些变量的共同运动能够传达金融机构之间直接和间接联系的信息。在现实中,金融机构风险计量之间的共同运动并不是线性的,随着风险水平的提高其相关性可能成倍上升。Adrian&Bmnnermerier(2008)运用分位数回归的方法衡量非线性关系的做法是一种较为简便易行的替代非线性模型的做法。事实上,我们可以将该方法看做是CoVaR方法的一种实现。分位数回归是由Koenker&Bassett(1978)提出,将基于均值之间相关性的模型拓展至关注尾部相关性。具体模型如下:

基于该模型,我们可以考察成对金融机构之间违约概率的尾部分布和关联性。

(三)波动率预测的变形:多元GARCH模型

自回归条件异方差(ARCH)和广义自回归条件异方差(GARCH)模型对于时变波动性的异方差刻画使得VaR估算的风险更加贴近金融市场的现实,人们还通过开发各种GARCH模型从不同角度对波动率给予了更为精确的刻画。然而在金融资产收益率波动性模型的发展中,更为重要的进展在于多元GARCH的引入对刻画金融数据相关性的意义。

这里,我们将主要介绍两类在研究相关性方面最新的成果,一类是由Engle(2002)提出的动态条件相关模型(Dynamic Conditional Correlation,DCC)-GARCH模型,其由灵活的一元CARCH模型和具有简洁参数的相关系数模型构成,用来研究变量间非线性的时变相关关系。DCC-GARCH模型的定义如下:

由Hamilton&Susumel(1994)提出的状态转换ARCH模型(SWARCH)是近年对ARCH(GARCH)创新研究的另一典型模型。在研究股票收益的过程中,学者们发现其存在结构动态转换的现象,这种突然跳跃在原有的ARCH(GARCH)族模型中很难捕捉。SWARCH模型则弥补了这一缺点。具体模型如下:

基于市场数据的模型是对VaR模型的深化和变种,一方面通过对VaR定义的挖掘和变形,提出更能体现尾部风险的分位点模型,同时通过条件概率的引入度量了单家机构的风险溢出,很好的度量了单家机构对整个金融体系的风险贡献率,并通过引入分位点回归等统计模型刻画金融体系之间非线性的相关关系。另一方面通过对波动率预测模型的研究,提出了刻画金融机构之间、市场之间动态的、非线性的结构变化的工具,实现了对于相关性和结构变化特征的度量。此外,国内学者在运用市场数据对系统性风险进行度量方面也有所探索,王书斌、王雅俊(2010)基于资产价格波动的视角,结合博弈论和微观经济学理论论证了银行体系系统性风险是如何通过资产价格进行传导的,并通过中国银行的实际数据进行了验证。

五、基于多市场数据的系统性风险度量模型

为了计算包括市场风险、信用风险和操作风险在内的全面风险,且由于每个风险的分布特征不尽相同,于是Copula函数便被引入测算这些厚尾、有偏的风险。Copula函数的特点是,将单变量边缘分布合成多变量联合分布函数,联合分布曲线的分布形状和函数的关键值(如偏度、峰度、方差等)均由边缘分布决定。Copula函数可以通过连接函数的灵活设定捕捉变量间的非线性和非对称的相关关系,但由此也带来了过高的模型风险,尤其是面临数据缺失的情况。

危机爆发后,基于Copula函数等相关性分析方法,学者们又分析研究了关于跨市场相关性的模型,主要包括CCA模型和JPoD模型两类。其中未定权益分析(Contingent Claims Analysis,CCA)模型由Lehar(2003)提出,Gray&Jobst(2009)将其发展。其精髓在于将资产看做权益和风险债务的和,等于权益价值加上债务账面价值再减去债务担保,并根据默顿的公司价值的结构化模型,将权益可以看成是执行价格为债务账面价值、标的为资产的看涨期权,债务担保可以模型化为看跌期权(范小云,2006)。根据资产回报率协方差矩阵的分解结果对预警事件对应变量的变动做蒙特卡罗模拟,若总资产值超过一定比例的银行破产,则认为系统性事件出现,通过重复模拟,可以得出每一时刻t的系统性风险指标。该模型还可以通过债务和资产差额的现值计算预期缺口和各家银行对缺口的贡献率。

银行间的相关性往往体现为时变性和跳跃性。不景气的时期,往往因为银行的资产同时在减少,使得银行间的风险相关性趋于上升,这可能是由于特有冲击后的溢出和蔓延(直接关系),也可能是因为负面的系统性冲击(间接关系)。因此,在这些时期,银行体系的危机联合概率(Joint Probability of Distress,JPoD)和单个银行的危机概率相比,可能会更大并呈非线性的增长。Segoviano&Goodhart(2009)提出的危机联合概率(JPoD)体现了银行间的风险依赖,很好地刻画了这种非线性性。

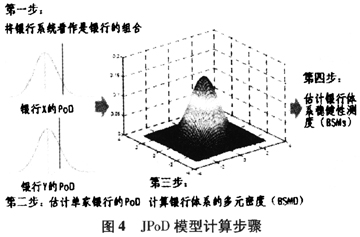

运用JPoD方法对银行系统性风险展开的度量遵循如下步骤:首先将银行体系看做是银行的资产组合,分别针对资产组合中的每家银行进行危机概率(PoD)的计算,并基于这些危机概率运用连续信息的多元密度最优化(Consistent Information Multivariate Density Optimizing,CIMDO)方法还原出银行体系的多元密度(Banking System's Multivariate Density,BSMD),基于这个多元密度的结果,估计银行体系稳健性测度(Banking Stability Measures,BSMs)(见图4)。

假设三家银行的资产价值分别为x,y和r,则三家银行的JPoD定义为:

银行JPoD中包含的危机依赖度体现了银行资产组合中银行间的线性和非线性依赖度,并且考虑到了这些依赖度在整个经济周期中的变化。这些是我们的方法与传统风险模型相比所具有的主要优势。在传统的风险模型中,主要考虑了相关性,并且假设这些相关性在整个经济周期中是常量。

此外,需要指出的是,危机后已经初成体系的压力测试模型也在实践中得到了广泛的运用,主要是宏观压力测试(Macro Stress-testing)的方法被用于衡量宏观经济指标对银行体系稳健性的影响。与具有滞后性的VaR方法不同,宏观压力测试是一类前瞻性的分析工具,对于衡量“小概率但可能发生”的极端宏观经济冲击对金融体系稳定性的影响具有重要的意义。

六、对系统性风险度量模型的评价

基于上述的多种度量方法,各国监管当局也已开发和运用了多种系统对系统性风险进行整体的评估和预警。在具体的预警系统建立中,很多国家使用不止一种方法来评估系统性关联,而且在多大程度上与其他方法进行整合存在较大的差异。其中,奥地利中央银行的SRM系统、墨西哥银行的系统性风险系统以及荷兰中央银行的系统性风险系统均从宏观经济情景对金融体系的冲击入手,度量宏观经济变量分布变化引起的风险因子变化,再基于计算出的初始损失通过网络分析等度量传染的方法衡量系统损失,但各国系统的细节处理有所不同。英格兰银行开发的系统性机构风险评估模型(RAM-SI)则引入了考察整体流动性风险的反馈环,关注当危机发生时由于交易对手信用损失和资产市场价值的减少等因素加剧对系统流动性风险的影响。早期预警测试(Early Warning Exercise,EWE)是由IMF与FSB合作共同完成的一个系统性风险早期测试体系,采用的是定性和定量分析相结合的方式。

然而,在国际监管组织已经提出的宏观审慎监管工具中,我们发现监管与理论研究仍旧没有实现较好的结合。一方面,在目前逆周期资本缓冲的框架下,对于计提逆周期资本缓冲的时机判断仅仅选择了信贷余额/GDP对其长期趋势的偏离度(GAP)作为衡量指标,并未全面分析宏观经济对系统性风险的影响。另一方面,目前提出的系统重要性机构判别中,并未运用上述条件在险价值(CoVaR)方法、危机的联合概率(JPoD)方法等,而仅仅选择从全球活跃程度、规模、关联度、可替代性和复杂性五个角度的指标进行简单的打分和排序。所以,注重可行性的监管当局和注重理论性的学者们并未就系统性风险的度量达成一致。究其原因,主要还是由于两者的目标大不相同,此外,度量模型本身的缺陷和适用性问题也不容忽视。

首先,数据不足,主要表现在关键性历史事件缺乏和基础数据不足。在度量银行的系统性风险时,尤其是用0和1代表非危机状态和危机状态作为被解释变量时,对金融危机时期与非危机时期做出合理界定就是模型成功的关键。然而危机的界定很难从国际经验中找到一个统一的标准,这样对于尚未经历金融危机的国家来说,该模型具有较大的局限性和潜在误差。数据不足的另一方面表现为基础数据的缺失。比如,运用网络分析模型时银行间风险敞口矩阵数据失真,跨境资产和交易的数据缺乏,缺少复杂的结构化信贷产品等等。此外,历史数据的时间区间较短和频度较低也为统计方法的准确性和收敛性带来了困难。

其次,表现为对非线性相关关系的刻画能力有限。在现今的金融体系中,很少存在简单的线性关系,而对于非线性关系的刻画多依赖于高频的历史数据和复杂的模型假设,这样刻画出来的关系既不具有普遍的适用性,同时也存在较大的误差。

最后,当前的计量模型暴露出了缺乏前瞻性、未对极端条件进行分析等缺陷。现有的模型都是基于历史数据所进行的拓展,很少加入前瞻性的元素,压力测试、压力状态下的VaR度量和移动平均分析等方法的引入,使历史数据更具有前瞻性。

再完美的模型都是由人研发的,而模型的建立都必须基于各种较为严苛的假设,会由于各种各样的局限性而存在缺陷,同样也会由于模型的客观性而缺乏灵活性。当这些假设不成立时,缺陷的存在和灵活性的缺失往往会造成模型的失效,进而酿成巨大的损失,因此无论是风险管理还是监管决策最终还是要靠人来完成。在运用度量模型的结论进行监管判断的过程中,如何在当前的数据基础和系统支持水平上,建立合理有效的定量分析模型,并将定量指标与定性分析相结合从而进行监管决策变得至关重要。

作者感谢中国银监会统计部系统性风险课题组成员的有益指导和讨论,文责自负。

参考文献:

[1]范小云.繁荣的背后——金融系统性风险的本质、测度与管理[M].中国金融出版社,2006.

[2]吕江林,赖娟.我国金融系统性风险预警指标体系的构建与应用[J].江西财经大学学报,2011(2).

[3]马运全.我国银行业系统性风险:预警模型与实证分析[J].华北电力大学学报(社会科学版),2011(5).

[4]王书斌,王雅俊.银行系统性风险传染机制的研究与实证——基于资产价格波动视角[J].金融与经济,2010(7).

[5]Abiad. A. Early Warning Systems for Currency Crises: A Markov-Switching Approach with Application to Southeast Asia[R]. IMF Working Paper 0332, 2003.

[6]Adrian T. and Bmnnermeier M. K. CoVaR. Paper Presented at the CEPR/ESI 13th Annual Conference on Financial Supervision in an Uncertain World[R]. on 25-26 September 2009 in Venice. Staff Report 348, Federal Reserve Bank of New York. 2009.

[7]Berg A. Pattillo C. Predicting Currency Crises: The Indicators Approach and an Alternative[J]. Journal of International Money and Finance 1999(18): 561-586.

[8]Engle R. F. Dynamic Conditional Correlation: A New Simple Class of Multivariate GARCH Models[J]. Journal of Business and Economic Statistics, 2002(20): 339-350.

[9]FRAGNIERE E., Nils S. T. and ZHANG Q. Liquidity Adjusted VaR Model: An Extension[R]. Working Paper. 2007.

[10]Frankel J. A. & Rose,A. K. Currency Crashes in Emerging Markets: An Empirical Treatment[J]. Journal of International Economics, Elsevier, 1996 vol. 41(3-4):351-366, November.

[11]FSB, IMF, BIS. Macroprudential Policy Tools and Frameworks[R]. 2011.

[12]Gray, D. F., and A. A. Jobst. New Directions in Financial Sector and Sovereign Risk Management[J]. Journal of Investment Management, 2010, 8(1): 23-38.

[13]Gray, Dale and Jobst, Andreas A. Tail Dependence Measures of Systemic Risk Using Equity Options Data-Implications for Financial Stability. Forthcoming Working Paper[R]. International Monetary Fund(IMF), Washington, D. C., 2009.

[14]Gray, Dale and Jobst, Andreas A. Tail Dependence Measures of Systemic Risk Using Equity Options Data-Implications for Financial Stability[R]. International Monetary Fund(IMF), Washington, D.C. Forthcoming Working Paper. 2009.

[15]Hakkio, C. S. and W. R. Keeton. Financial Stress: What Is It, How Can It Be Measured, and Why Does It Matter?[J]. Economic Review, Federal Reserve Bank of Kansas City, Second Quarter, 2009:5-50.

[16]Hamilton J.D. and Susmel R. ARCH and Changes in Regime[J]. Journal of Econometrics, 1994(64): 307-333.

[17]Hart O. and Zingales L. How to Avoid a New Financial Crisis[R]. Working Paper, 2009.

[18]Illing M and Y Liu. An Index of Financial Stress for Canada[R]. Bank of Canada Working. Paper No. 2003-14, June., 2003.

[19]IMF, FSI. Compilation Guide[R]. 2006.

[20]IMF. Global Financial Stability Report: Responding to the FinancialCrisisandMeasuring SystemicRisk[R]. April. 2009b.

[21]IMF. Global Stability Report-Responding to the Financial Crisis and Measuring Systemic Risks[R]. Working Paper, 2009.

[22]Kaminsky, G., S. Lizondo, and C. M. Reinhart. Leading Indicators of Currency, Crises[J]. IMF Staff Papers, Vol. 45, March 1998. No. 1.1-48.

[23]Koenker, R. and Bassett G. Regression Quantiles[J]. Econometrica, 1978(46): 33-50.

[24]Lehar A. Measuring Systemic Risk: A Risk Management Approach[R]. SSRN Working Paper, July 26, 2003.

[25]Nag A. and Mitra A.Neural Networks and Early Warning Indicators of Currency Crisis[R]. Reserve Bank of India Occasional Papers 1999. 20(3): 183-222.

[26]Roberto Cardarelli, Selim Elekdag and Subir ILall. Financial Stress, Downturns, and Recoveries[R]. IMF Working Paper, WP/09/100, 2009.

[27]Sachs, J., Tomell, A. and Velasco, A. The Mexican Peso Crisis: Sudden Death or Death Foretold?[R]. C. V. Starr Center for Applied Economics, New Yore University. Working Papers 96-20, 1996.

[28]Segoviano, Miguel A. and Goodhart, Charles. Banking Stability Measures[R]. Discussion Paper, 2009: 627.

[29]Sylvester C. W. Eijffinger. Defining and Measuring Systemic Risk[R]. 2009.^