内容提要:行业收入差距是导致居民收入差距的重要因素。本文对居民行业工资收入差距现状进行了分析,又利用人均管理费用和管理费用与营业收入比两个指标对行业工资外收入做了定量描述;然后分析了影响居民行业收入差距的行业特征,在此基础上,应用费景汉—拉尼斯分解方法,测度了各个行业特征对行业收入差距的贡献度。实证表明,行业垄断程度、外商直接投资比例、成本费用利润率、行业人均利润水平可以解释3/4以上的行业职工收入差距。

关键词:行业垄断/工资外收入/收入差距/行业特征/收入分配作者简介:于良春(1959- ),男,山东蓬莱人,山东大学经济学院教授,经济学、法学博士,研究方向为产业组织理论、反垄断与规制经济学,山东济南250100;菅敏杰(1989- ),女,山东邹平人,山东大学经济学院硕士研究生,山东济南250100

一、引言

改革开放以来,随着经济体制的改革和发展,中国已经成为全球经济增长最为强劲的世界经济体之一,中国居民总体收入也稳步上升。但是伴随着居民收入水平的提高,居民收入差距也出现不断扩大的趋势,根据统计局公布的最新数据显示,2012年国内居民收入基尼系数为0.474,可见中国的收入差距问题相当严峻,而行业收入差距是导致居民收入差距的重要因素之一。

自上世纪80年代末90年代初起,中国的行业收入差距出现逐步扩大的趋势。李实、赵人伟[1]用泰尔指数衡量了1988~2001年我国的行业收入差距情况,发现行业收入差距上升了近4倍。蔡昉、都阳、王美艳[2]根据历年统计年鉴细分行业的数据计算出,1993年所有行业工资的基尼系数是0.166,1996年上升到0.185,1999年和2000年分别达到了0.200、0.218。我国的行业收入差距不仅出现了不断扩大的态势,还出现了两极分化的趋势。顾严、冯银虎[3]借助非参数估计中的Kernel方法,对1978年到2006年我国十几个大行业的人均实际工资概率分布形态进行了实证研究,结果显示,中国行业收入分配格局开始由单峰变为双峰,已经出现两极分化的趋势。不仅如此,垄断行业与非垄断行业收入差距逐渐增大,垄断性行业收入高于非垄断性行业收入[4]。李实、罗楚亮[5]对大类行业工资差距的不平等程度进行考察,得出垄断行业与竞争行业的收入差距从2000年开始逐步扩大,到2005年,最高收入行业的职工平均工资是最低的5倍左右。许成安,汪淑珍,张瑶[6]对四川省和江苏省数据进行分析后发现,虽然东西部的垄断和非垄断行业的平均收入差距不一样,但是两者收入差距总体上都呈扩大的趋势。这些仅仅是可测度的行业平均收入,依据劳动和社会保障部的统计,目前我国电力、电信、金融、保险、水电气供应、烟草等垄断行业职工的平均工资是其他行业的2~3倍,而职工工资外收入和福利待遇上的差异也相当显著[7]。

关于行业收入差距的原因,Pugel[8]研究发现,行业的市场集中率对行业的平均工资有很大影响。Krueger和Summers[9]用效率工资理论来解释行业收入差异,他们认为高收入行业的收入溢利(premium)是一种非竞争性的经济租金,这表明企业内部劳动者和资本所有者之间存在着租金分享现象,这在一定程度上解释了垄断对收入分配的影响。在研究中国行业收入差距原因时,管晓明等[10]通过计算行业基尼系数得出,垄断行业的高工资已成为导致贫富差距的重要因素。傅娟[11]采用非参数方法从整个收入分布层面上考察了垄断行业和其他行业的收入差距,认为中国垄断行业的高收入应该归因于行政垄断,与市场经济中由竞争形成的垄断相关性很小。除此之外,岳昌君、吴淑娇[12]认为,行业职工的受教育程度是造成行业工资差距的主要原因之一。Knight、李实[13]则认为,企业的盈利能力也会影响行业职工平均工资。

本文的工作在于,采用了最新数据对行业收入现状进行了统计性描述和分析;创新性地提出,利用人均管理费用和管理费用与营业收入比两个指标对行业工资外收入做定量描述;在将工业行业分为垄断行业和非垄断行业的基础上,利用OLS回归方法实证分析了影响居民行业收入差距的行业特征因素;然后应用费景汉—拉尼斯(Fei and Ranis)分解方法测度了各行业特征对居民收入差距的贡献程度并提出了相关的政策建议。

二、中国居民行业收入差距现状分析

(一)行业工资收入差距的基本状况

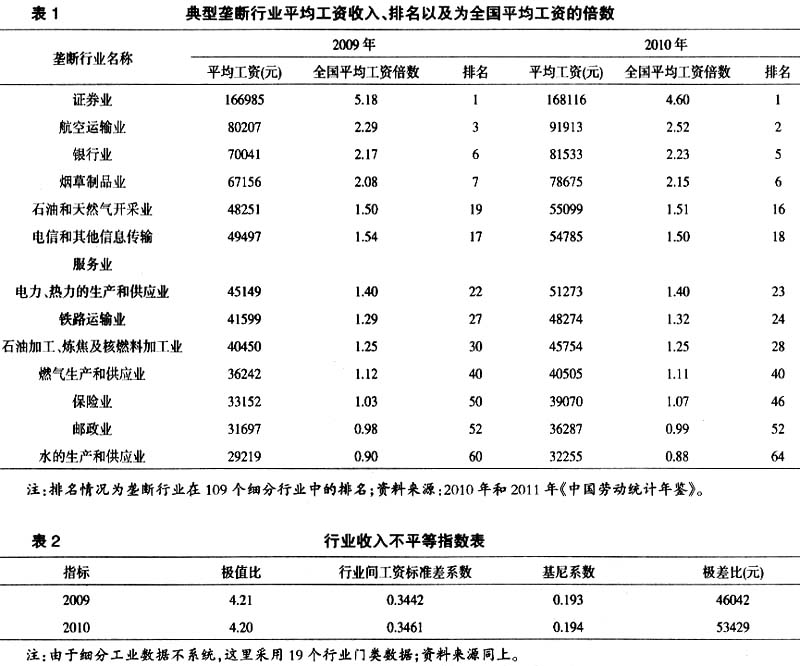

本文借鉴丁启军、伊淑彪[14]的研究结论,选取以下细分行业为垄断性行业:石油和天然气开采业、烟草制品业、石油加工、炼焦及核燃料加工业、电力、热力的生产和供应业、燃气生产和供应业、水的生产和供应业、铁路运输业、航空运输业、邮政业、电信业、银行业、证券业和保险业,总共13个细分行业。

本文用2010年和2011年的《中国劳动统计年鉴》统计的2009年和2010年细分行业职工平均工资的截面数据,分析了13个典型的垄断行业职工的平均工资水平与全国平均水平的差距,还统计了其工资收入在全部细分行业中的排名(见表1)。两年的数据显示,除了邮政业和水的生产和供应业略低于全国平均水平(2009年、2010年全国平均工资分别为32244元和36539元),其他行业均高于全国平均水平。证券业的平均收入一直遥遥领先,高达16万元以上,2009年是全国平均水平的5.18倍;况且,这仅仅是统计口径下名义工资的收入差距,证券业的实际工资收入值与全国平均工资的数值差距可能更大。航空运输业、银行业和烟草业职工收入在2010年分别为91913元、81533元和78675元,而农业、林业和畜牧业人均收入分别为15495元、15499元和14175元;2010年,上海浦发银行员工工资及奖金人均为29.66万元,员工的其他福利人均6.08万元,两者合计为人均35.74万元,是当年城镇单位企业在岗职工平均工资的10倍。①可见行业收入差距很大。

我国不同行业间职工工资水平差距一直存在,且越发引人关注。行业收入差距的不平等可以用极值比(行业收入的最大值与行业收入的最小值之比)、工资标准差系数(行业平均工资的标准差与行业平均工资之比)、行业基尼系数和极值差四个指标来表示(见表2)。

除了极值比在2010年有所下降之外,其他指标均有所提高,这是因为收入最低行业的增幅大于收入最高行业的增幅。2010年的工资标准差系数和基尼系数较2009年小幅度上升,这两年的行业间工资差异相对稳定,没有明显的扩大趋势。由于采用了大的行业门类数据,低估了基尼系数,实际的基尼系数要比这个高很多。2010年的极差比为53429元,但是若采取细分行业的话,该值将高达153941元。

(二)行业工资外收入的现状

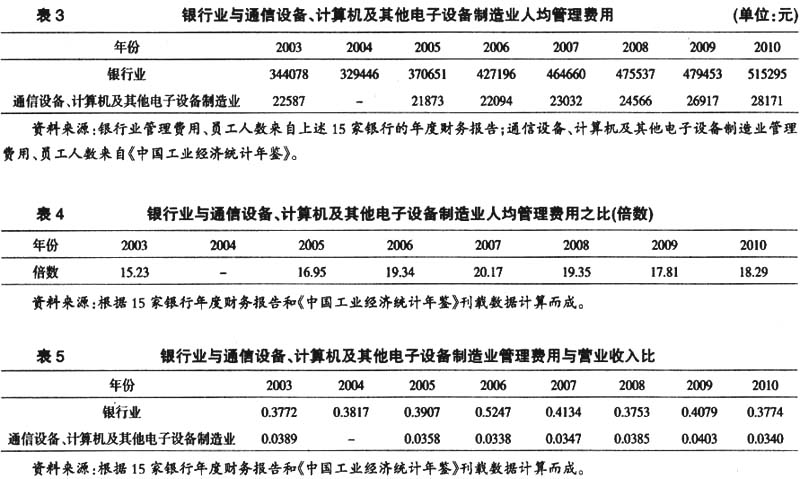

根据劳动部《关于贯彻执行〈中华人民共和国劳动法〉若干问题的意见》,工资一般包括计时工资、计件工资、奖金、津贴和补贴、延长工作时间的工资报酬以及特殊情况下支付的工资等六种形式。顾名思义,工资外收入则指劳动者所取得的不属于工资范围的收入,比如社会保险费、福利费、各种补贴、用人单位与员工解除劳动关系时支付的一次性补偿费等等[15]。上述分析仅仅基于职工平均工资的角度,而住房公积金、养老保险、各种补贴、在职消费等隐性收入却不在考虑之内。事实上,这部分收入的存在是导致垄断行业与非垄断行业收入差距的一个重要因素。例如:中国网通山东省分公司职工月人均缴存住房公积金6389元,而济南一家普通企业职工月缴存只有11元,相差580多倍[16]。企业的管理费用是企业为组织和管理生产经营活动而发生的各项费用。该科目下具体包括住房公积金、职工福利费差旅费、业务招待费、会议费、职工教育经费、无形资产摊销、咨询费、董事会费等。由此可见,在此科目下,占据了一大部分的便是与企业职工相关的费用,管理费用能从一定程度上体现企业职工的隐性收入和隐性福利。本文从人均管理费用、管理费用与营业收入比着手,测算垄断行业和非垄断行业工资外收入及两者之间的收入差距。

本文选取了典型的垄断行业——银行业和市场化程度很高的通信设备、计算机及其他电子设备制造业(以下简称电子设备制造业)。研究区间为2003~2010年,总共8年时间。由于数据获得性有限和银行业的高垄断性,本文采用了总计市场份额高达90%以上的4家国有控股银行和11家股份制银行的平均数据代表整个银行业。数据来源为15家银行②公布的年度财务报告、《中国统计年鉴》和《中国工业经济统计年鉴》。

1.人均管理费用

虽然《中国统计年鉴》披露的银行业职工工资水平在全国各个行业工资收入水平中处于领先地位,但是年鉴以及年报披露的薪酬数据很难反映银行业职工的真实收入水平。通过对人均管理费用进行分析,在很大程度上能反映通过各种方式隐藏的内部利益分配以及垄断与非垄断行业的收入差距。具体见表3。

通过表3我们可以看出,2003~2010年,银行业的人均管理费用最高值为515295元,最低也高达344078元,增长态势基本为逐年增加;而电子设备制造业最高值仅为28171元。表4的人均管理费用比可以更好地体现两个行业之间的差距。2007年,银行业的人均管理费用是电子设备制造业的20.17倍,两者之间最小值也为15.23倍。也就是说,加上员工享有的各种福利、补贴和各种潜在的在职消费数额,银行业的实际收入大约是电子设备制造业的18.16倍(倍数的均值)。而根据《中国统计年鉴》披露的数据,银行业的收入仅为电子设备制造业的2~3倍,这与年鉴中公布的收入状况大相径庭。

2.管理费用与营业收入比

管理费用与营业收入比这个数值,说明了收入中有多大比例要承担管理费用,从一定程度上可以体现一个企业的行政管理效率和职工隐性收入情况。根据《中国工业经济统计年鉴》统计数据,电子设备制造业管理费用与营业收入比最高为2009年的0.0403,最小值为2006年的0.0338;对于银行业,这个比重在0.3752~0.5247之间,如表5所示。

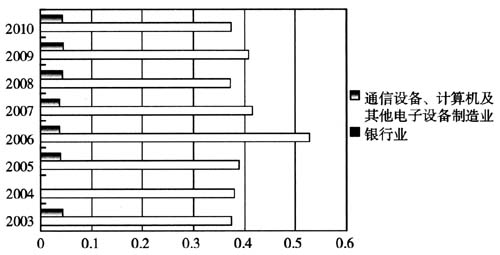

银行业的管理费用与营业收入比远高于电子设备制造业。我们可以这样理解,同样收入100元,银行业把大约41元给了职工,而电子设备制造业把3.7元给了职工。我们可以从图1直观地分析两个行业在这个指标上的差距。

三、影响居民行业收入差距因素的实证分析

通过以上行业收入的统计性描述,可以看出垄断行业职工的平均工资是其他行业的2~3倍,而职工工资外的隐性收入和隐性福利上的差距也相当大。为了更加深入分析影响居民收入差距的因素,以下将进行实证分析。本文选取了2009~2010年25个工业行业(由于数据的可获得性限制)作为研究对象,研究数据来源于2010和2011年的《中国工业经济统计年鉴》、《中国统计年鉴》、《中国固定资产投资统计年鉴》和《中国劳动统计年鉴》。

图1银行业与通信设备、计算机及其他电子设备制造业管理费用与营业收入比

(一)模型设定及变量的选择

从理论上来讲,影响行业收入的一切因素都会影响其收入差距的变化,本文根据文献资料从众多因素中选择了6个指标,借鉴了刘丽娜等17]的模型,然后依据2009年和2010年的相关数据,运用多元回归法对影响行业收入差距显著的因素进行实证分析。模型设定及变量选择如下:

一是行业垄断程度(X1)。基于中国经济体制的特殊性,大部分垄断都为行政性垄断,很多行业兼具自然垄断与行政垄断,为了避免数据回归时出现多重共线性,本文采取(国有单位人员/该行业就业人员+国有及国有控股单位资产/该行业全部资产)/2代表行业的垄断程度[17]。

X1=(国有单位人员/该行业就业人员+国有及国有控股单位资产/该行业全部资产)/2

二是行业外商直接投资比例(X2)。外商(含港澳台)直接投资比例代表外资在各行业中的投资偏好度和参与度。

X2=外商(港澳台)资本/该行业全部实收资本

三是行业成本费用利润率(X3)。本文用行业成本费用占利润总额的比例来代表各个行业的经营管理水平和生产效率。

X3=成本费用/行业利润总额。

四是行业就业规模(X4)。本文用各个行业的就业人数占全部样本行业就业人数的比例来代表行业的就业规模。

X4=各个行业就业人数/全部样本行业就业人数。

五是行业人均利润水平(X5)。Krueger和Summers[9]研究结果表明,行业的利润率对行业的工资有较大的影响,行业利润率越高,职工越倾向于得到较高的工资。

X5=行业利润率/该行业就业人员。

六是行业资本份额(X6)。本文用各个行业的社会固定资产投资额占样本行业社会固定资产总投资额的比例来代表行业资本份额。

X6=各个行业的社会固定资产投资额/样本行业社会固定资产总投资额。

(二)模型结果与分析

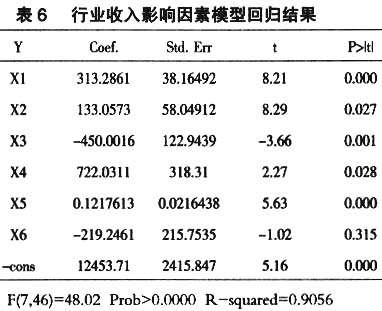

由于受到样本容量的限制,本文采取OLS回归,使用稳健标准差,并用怀特检验,克服了截面数据存在的异方差问题。方程拟合度R[2]=0.9056,说明方程的拟合度较好。实证结果如表6。

第一,行业垄断程度(X1)与行业平均收入(Y)呈正相关,且两者之间的相关系数高达0.8666。不难想象,凭借行政权力和国家特殊的政策形成的垄断,使得石油开采及加工、烟草等典型的垄断行业比较容易获得超额收益,而且在利益分配上,垄断行业有更强的向个人倾斜的倾向,这无疑会增加就职人员的工资,从而拉高整体行业的收入水平。

第二,行业外商直接投资比例(X2)、行业就业规模(X4)在5%的显著性水平上拒绝原假设,它们与行业平均收入(Y)呈正相关,是影响行业平均收入的重要因素之一。外商投资比例越高,说明外商“内溢”效应导致工业产出增加,相应伴随着行业平均工资的提高[18]。行业就业规模越大,吸纳劳动力能力越强,工资越倾向于处于较高水平。

第三,行业成本费用利润率(X3)与行业平均收入(Y)呈负相关。一个行业的成本费用利润率代表行业的经营管理水平和生产效率。成本费用利润率越低,说明行业职工倾向于领取高的收入。从我们整理的数据来看,石油开采和天然气、烟草制造业、煤炭开采和洗选业等具有高的成本费用利润率,却拥有很高的收入。这与我们所选取的样本数量有限,无法剔除垄断因素对其的影响有关。

第四,行业人均利润水平(X5)对行业平均收入(Y)有很强的解释力,且呈正相关。两者之间相关系数高达0.8121。利润率代表一个行业的盈利能力,盈利能力强的行业具有向就业职工转嫁高薪的能力,从而使行业整体有较高的收入。这刚好验证了Krueger和Summers[9]的研究结果。

第五,行业资本份额(X6)对行业平均收入(Y)的影响效果不显著。行业资本份额系数为负,与现实情况刚好相反,有可能是数据样本容量有限造成的。但是行业资本份额确实是一个不容忽略的因素,它代表一个行业的社会固定资产投资额比例,比重越大,说明新增固定资产数量增加,对提高行业整体收入有一定的作用。

四、行业特征对居民收入差距贡献程度的实证分析

从上文模拟的收入回归方程当中,可以得出所列的行业特征与行业平均收入之间的关系。但是,各种行业特征对行业收入差距的贡献度却没有给出。下面将采用费景汉—拉尼斯分解方法,来测度行业各种特征对收入差别的影响。

费景汉—拉尼斯分解方法具体公式为:

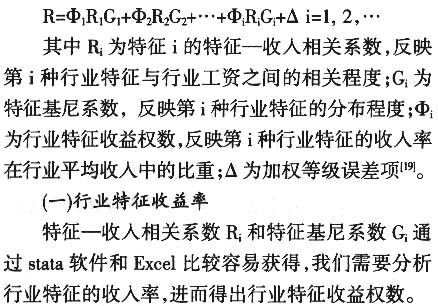

通过上文实证分析可以得知,行业垄断程度(X1)、行业外商直接投资比例(X2)、行业成本费用利润率(X3)和行业人均利润水平(X5)对行业工资收入有很强的解释力。我们将这四个主要变量纳入我们的收入回归方程中,分析其对收入差距的贡献程度。如表7所示,方程

均有所提高,拟合效果较好,对行业特征回归系数(即行业特征收入率)的估算具有较高的准确性。

均有所提高,拟合效果较好,对行业特征回归系数(即行业特征收入率)的估算具有较高的准确性。表7中的数据显示,较2009年,2010年相同的自变量的回归系数均有所增加(

为负值,除外)。并且,这两年的垄断程度的特征收益率都排在第一位,可以看出垄断对行业收入的影响之大。而成本费用利润率为负值,对缩减行业收入差距有一定作用,2010年的成本费用利润率系数绝对值大于2009年,说明行业在成本费用控制方面有一定的改善。

为负值,除外)。并且,这两年的垄断程度的特征收益率都排在第一位,可以看出垄断对行业收入的影响之大。而成本费用利润率为负值,对缩减行业收入差距有一定作用,2010年的成本费用利润率系数绝对值大于2009年,说明行业在成本费用控制方面有一定的改善。

(二)行业特征对行业收入差距的分解

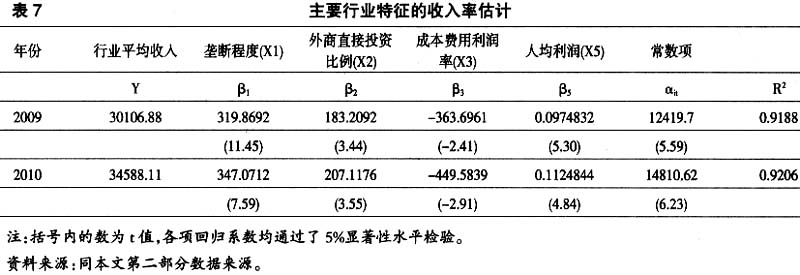

行业特征—相关系数、特征基尼系数和特征收益率的计算结果如表8所示。

这样,我们就能测算出各个行业特征对收入差距的贡献程度以及所占比例。分解结果具体见表9。

(1)2009年样本工业行业职工收入差距的基尼系数中,可由行业垄断程度、行业外商直接投资比例、行业成本费用利润率、行业人均利润四个行业特征来解释的为0.2187,占当年工业行业职工收入差距的基尼系数0.288的75.94%;2010年由这四个行业特征来解释的基尼系数为0.2269,占当年基尼系数的83.73%。本文经过多元回归反复筛选的四个行业特征解释了行业职工收入差距的3/4,具有较高的解释力。同时两年相比,2010年的解释力略有提高。

(2)在被解释的行业收入差距内部,四种行业特征的贡献率及考察期间的变动情况如下:

第一,行业垄断程度对行业收入差距的贡献度最大。2009年,垄断程度特征贡献值为0.1719,对行业收入差距的贡献度高达78.60%;2010年,虽然特征贡献值较2009年有所下降,但是其解释了71.35%的收入差距。特征贡献值是由行业特征收益比重、特征收入相关系数和行业特征基尼系数三个因素决定的,2010年垄断程度贡献额下降的原因是特征收益权数下降了3个百分点。

第二,外商直接投资比例与行业平均收入之间的相关系数为负。它的特征贡献额从2009年的-0.0191到2010年的-0.0167,比例也相应地从-8.73%到-7.36%。由于部分垄断行业存在进入壁垒,外资大部分投资于竞争行业,利用外资的“内溢”效应,提高产出,从而提高其所在行业的人均工资收入,缩短与垄断行业之间的收入差距。因此,提高外资参与度、促进投资主体多元化是缩减行业收入差距的一大举措。

第三,成本费用利润率与行业平均收入之间的相关系数也为负值。行业特征贡献额的比重在2009年和2010年分别为-16.83%和-18.69%。在缩减行业收入差距方面,2010年比重上升。这是成本费用利润率特征权数提高所致。提高经营管理效率、缩减成本、增加企业利润,将能提高职工收入,缩减行业之间的收入差距。

第四,人均利润对行业收入差距的贡献度仅次于行业垄断程度。2009年,它的特征贡献额为0.1028,解释了行业47.01%的收入差距;2010年,它的特征贡献值为0.1242,解释了行业62.76%的收入差距。从2009到2010年,贡献额增长了2.14个百分点。我们可以这样理解,人均利润与行业的利润总额有关,代表着一个行业的盈利能力。随着经济发展和技术进步,一些新兴的、技术、知识密集型行业,劳动生产率较高,利润率高,职工能够获得较高的收入。这也就成为影响行业收入差距的又一大因素。

五、结论与政策建议

本文对影响行业收入差距的因素进行了实证研究,又应用费景汉—拉尼斯分解方法对通过显著性水平检验的行业垄断程度、外商直接投资比例、成本费用利润率和行业人均利润四个行业特征对行业收入差距的贡献度进行了测度,可以得到以下结论:

行业垄断程度是我国行业收入产生差距的最重要因素,它对行业收入差距的贡献比重高达70%以上。我国的行业垄断大多数为行政垄断,这与我国经济体制密切相关。随着行业市场化进程的推进和进入壁垒的逐步消除,行业垄断程度对差距的解释力将逐步下降。人均利润水平行业特征贡献值比重逐渐变大,这是产业结构升级、大力发展知识、技术密集型产业的结果。外商直接投资比例和成本费用利润率对缩减行业收入差距起着重要作用。

鉴于上述所述结论,我们提出如下政策建议:

(1)加强对垄断行业的规制,降低其溢价程度。政府应该逐渐放松垄断行业的进入管制,在引入竞争中打破行政垄断,抑制垄断利润的产生,同时切断行政垄断与自然垄断的利益纽带,逐步消除双重垄断格局。其次,要推进产权多样化改革,加快市场化改革,实现垄断行业投资主体多元化,逐渐缩小垄断行业与竞争行业的利润差距,实现行业利润率的公平化。根据马克思关于社会平均利润率趋同化的理论,只要降低行政性进入壁垒,允许民营资本进入垄断行业,形成公平而有序的竞争环境,垄断行业的超额利润将在竞争中逐渐走向合理化。

(2)努力完善劳动力市场,逐渐消除行业间劳动力市场的分割。劳动力市场的歧视与分割在一定程度上阻碍了劳动力在各个行业间自由流动,使市场机制很难发挥作用,相应地,劳动力的工资跟自己的贡献程度不能完全成正比,应该逐渐消除这种壁垒,通过竞争实现劳动贡献与收入的匹配度。与此同时,应该建立能够反映劳动力市场供求关系和企业经济效益的工资决定和增长机制,一方面体现对劳动能力的合理回报,另一方面逐步解决一些行业企业职工工资过低的问题,从而改善行业间居民收入差距过大的状况。

(3)通过各种途径监管、调节垄断行业的收入分配特别是工资外收入(即隐性收入)。工资外收入是导致垄断行业与非垄断行业收入差距扩大的一个重要原因,应该加大对垄断行业工资外收入管理的力度,将其纳入到宏观管理的范畴之中。备受关注的收入分配改革方案于近期已经出炉,《关于深化收入分配制度改革的若干意见》明确指出,要合理调节过高收入,有效规范隐性收入。政府应该严格控制各种津贴补贴和奖金的发放行为,严格控制国有及国有控股企业高管人员的在职消费,规范车辆配备、业务招待、考察培训等职务消费的项目和标准,对垄断行业工资外收入形成有效的制约。

(4)积极推进产业结构优化升级,大力发展新兴产业,同时完善技术要素参与分配的机制。产业结构升级对行业收入差距产生影响,主要源于各行业技术进步率和生产率的异质性。因此,要鼓励创新,扶植企业开发新产品、新工艺,一方面可以提高劳动生产率,提高产出,从而提高人均利润水平,另一方面可以提高经营管理效率,降低成本管理费用,从而降低成本费用利润率。同时,政府应该建立健全以实际贡献为评价标准的科技创新人才薪酬制度,保障技术成果在分配中应得相应的份额,提高科技创新人员的收入,进一步提高人均利润水平。这些对于缩减行业收入差距都具有重要作用。

(5)制定和完善相关法律,制约垄断行业的高收入。由于经济体制的原因,我国的垄断多为行政垄断,对于行政垄断造成的行业收入差距扩大问题,解决的根本是对垄断部门垄断权利的制约,而相关法律的制定、完善和执行是最为关键的。减少垄断行业的“寻租”、“设租”,规范垄断权力的行使,制止排除、限制竞争的行为,这些一定程度上都是靠有关法律实现的。

注释:

①人民日报海外版,2012年12月22日。

②15家银行分别为中国工商银行、中国建设银行、中国农业银行、中国银行、中国光大银行、广东发展银行、恒丰银行、华夏银行、交通银行、中国民生银行、上海浦东发展银行、深圳发展银行、兴业银行、招商银行、中信银行。

参考文献:

[1]李实,赵人伟.收入差距还会持续扩大吗[J].中国改革,2006(7):44—46.

[2]蔡昉,都阳,王美艳.中国劳动力市场转型与发育[M].北京:商务印书馆,2005.

[3]顾严,冯银虎.我国行业收入分配发生两极分化了吗?——来自非参数Kernel密度估计的证据[J].经济评论,2008(4):5—13.

[4]刘鹏.我国收入分配领域中存在的主要问题及其原因[J].商场现代化,2006(11):262—263.

[5]李实,罗楚亮.收入差距与社会公平[J].中国社会科学院经济所网站http://ie.cass.en,2007.

[6]许成安,汪淑珍,张瑶.东西部行业收入差距的差异比较分析——兼论政府干预对库兹涅茨曲线的影响[J].财政研究,2009(2):32—36.

[7]张原,陈建奇.非工资性收入分配:国有部门收入调控的新视角[J].中国工业经济,2007(8):15—23.

[8]Pugel T. Profiability, Concentration and the Inter-industry Variation in Wages[J].Review of Economics and Statistics, 1980,62(2):248—253.

[9]Krueger. Alan B. and Summers, Lawrence. H. Reflections on the Inter-industry Wage Structure[C]. NBER Working Paper Series,1987(6).

[10]管晓明,李云娥.行业垄断的收入分配效应[J].中央财经大学学报,2007(3):66—70.

[11]傅娟.中国垄断行业的高收入及其原因:基于整个收入分布的经验研究[J].世界经济,2008(7):67—77.

[12]岳昌君,吴淑娇.人力资本的外部性与行业收入差异[J].北京大学教育评论,2005(4):31—37.

[13]Knight John,李实.企业盈亏与职工工资差异[J].载李实,佐藤宏主编:经济转型的代价[M].北京:中国财政经济出版社,2004.

[14]丁启军,伊淑彪.中国行政垄断行业效率损失研究[J].山西财经大学学报,2008(12):42—47.

[15]潘胜文.垄断行业收入状况分析及规制改革研究[M].北京:中国社会科学出版社,2009.

[16]曹林.公积金如此肥,总算认账了吧[N].厦门日报,2007-08-03.

[17]刘丽娜,吴利华.垄断程度对收入差距影响的实证分析[J].中国科技论文在线,http://www.paper.edu.en,2008.

[18]任重.我国企业职工收入差距测度及分解分析[J].中央财经大学学报,2009(1):66—71.

[19]陈宗胜,周云波.再论改革与发展当中的收入分配[M].北京:经济科学出版社,2002.