内容提要:本文发现Perron于1989年的研究在趋势突变情形下的结论“统计量T(

—1)的极限分布会随着突变点位置参数的变化收敛在0~0.5”值得商榷。其原因在于模型设定中出现了错误,导致在结构突变的趋势平稳过程的数据生成过程中,统计量T(—1)的极限分布在截距突变的情况下发散,而在斜率突变的情况下退化。本文对其进行修正并补充推导了三种含结构突变的趋势平稳过程的单位根检验统计量的分布,并给出能够证实和证伪的蒙特卡洛模拟结果。

—1)的极限分布会随着突变点位置参数的变化收敛在0~0.5”值得商榷。其原因在于模型设定中出现了错误,导致在结构突变的趋势平稳过程的数据生成过程中,统计量T(—1)的极限分布在截距突变的情况下发散,而在斜率突变的情况下退化。本文对其进行修正并补充推导了三种含结构突变的趋势平稳过程的单位根检验统计量的分布,并给出能够证实和证伪的蒙特卡洛模拟结果。关键词:结构突变/趋势平稳过程/单位根检验作者简介:张阳,张晓峒,攸频,南开大学经济学院数量经济研究所。

引言

时间序列的单位根检验在非经典计量经济学中占据着重要的学术地位。经济的时间序列究竟是平稳的还是非平稳的,意味着不同的统计特征和经济含义,所以对其处理方式和由此制定的宏观经济政策也各不相同。如果经济时间序列是趋势平稳的,那么经济变量将围绕一个确定性的时间趋势函数上下波动,任何随机冲击的影响只具有暂时的效应,经济变量的长期趋势不会因这种冲击而改变,可以采用退势的办法得到平稳序列从而避免虚假回归问题。如果经济时间序列是随机趋势非平稳的①,那么随机冲击将具有持久性,退势无法得到平稳序列。

Nelson和Plosser(1982)根据Dickey和Fuller(1979、1981)提出的ADF检验方法,对美国14个宏观经济序列进行检验,结果判定其中13个含有单位根。Perron(1989)提出了新的研究思路,在ADF检验的基础上引入结构突变成分,对Nelson和Plosser(1982)使用的美国宏观经济序列数据重新进行了检验,发现若把1929年美国经济“大萧条”作为结构突变点进行退势处理,则之前认定的13个单位根序列中,有10个可以判定为趋势平稳过程。同样,将1973年“第一次石油危机”作为另一个突变点,则美国战后GNP季度序列也可以被认定为趋势平稳过程。这意味着外部冲击改变了变量潜在数据生成过程的趋势函数,所以突发的经济冲击(如“大萧条”和“第一次石油危机”)对大多数宏观经济序列的长期变动具有永久效应,但是大而持久的供给冲击事件只是偶尔才发生的,其他时期占主导地位的还是需求冲击(栾惠德,2007)。Perron(1989)指出当序列的真实生成过程是带有一个结构突变的趋势平稳过程时,传统DF(ADF)单位根检验很难拒绝单位根的原假设,检验功效趋于零;也就是说,依据DF(ADF)检验统计量进行的单位根检验极易将一个带有结构突变的趋势平稳过程误判为单位根过程。

尽管Perron(1989)对单位根检验理论体系的形成贡献非常大,遗憾的是该论文关于带突变的趋势平稳过程的单位根检验统计量极限分布的理论推导中存在错误。我们发现Perron(1989)在截距和斜率双突变的模型设定过程中出现了偏差,且推导统计量分布时使用了错误的收敛速度,从而导致在其论文中定理1的第二部分出现了失误,故推出的极限分布是错误的。

本文的贡献在于对Perron(1989)以及后续相关文献②中出现的错误进行修正,并补充推导了含结构突变的趋势平稳过程的单位根检验统计量的分布。本文第一部分寻找问题的症结所在,阐明问题的由来;第二部分给出解决问题的方案,推导含有结构突变的单位根检验统计量的极限分布;第三部分通过给出蒙特卡洛模拟结果,进行证实和证伪;第四部分为结论。

一、问题的由来

其中,λ为突变点位置参数(0≤λ≤1),如λ=0.5表示突变点处于样本的中间位置。

为了验证该结论错误,根据式(1)描绘出T(

-1)极限分布的图像(见图1),可以看出,只有突变点处于序列的前半部分(即0≤λ≤0.5)时,这一极限分布的函数图像才在0~0.5变化;当突变点处于序列的后半部分(即0.5<2≤1)时,统计量T(-1)近似为0(值域为[-0.0635,0])。那么,究竟是推导中哪个环节出现了问题才会导致结论与实际相悖?问题在于:一是,模型设定有误;二是,推导过程中统计量收敛速度有误。下面详细阐释这两个问题。

问题1:模型设定有误。

Perron(1989)在证明定理1时,模型初始设定的第二式出现了问题3。在斜率突变的情况下,突变后模型的正确设定形式应该是④:

尽管由此可以推得参数的估计值仍收敛于1,但是按照这种方法,无法得到其极限分布。这无疑引发出一个最根本的问题:研究的最终目的是获取自回归系数α某个统计量的分布,而非一个单点估计值。所以本文将采用另外一种方法来尝试得到统计量的极限分布。

问题2:统计量的收敛速度有误。

Perron(1989)中的数据生成过程(Data Generating Process,记为DGP)与传统的DF(ADF)单位根检验的差别,不仅在于Perron(1989)假设存在着一个外生结构突变点,更在于其DGP为趋势平稳过程,这与DF(ADF)检验中的DGP为单位根过程是迥异的,这就决定了检验统计量的收敛速度是不同的。

在DF(ADF)检验中,因为DGP为单位根过程,所以检验式中的自回归系数的收敛速度为T,故统计量T(

—1)才能有一个非退化的极限分布⑥,能够得到用于检验的临界值表。而Perron(1989)考虑的含有结构突变的单位根检验,DGP是平稳或趋势平稳过程,那么检验式中自回归系数的收敛速度就不再是T,直接构造单位根检验统计量T(-1)显然是不妥的,这可能会导致其极限分布在截距突变的情况是发散的,而在斜率突变的情况下是退化的。尽管Montanes和Reyes(1998)对Perron(1989)中的模型设定错误进行了修正⑦,但是与Perron(1989)一样,直接构造了作为检验统计量,即其推导过程中统计量的收敛速度也使用了错误的数量级,因此得到的极限分布也是错误的。二、含结构突变的单位根检验统计量的极限分布

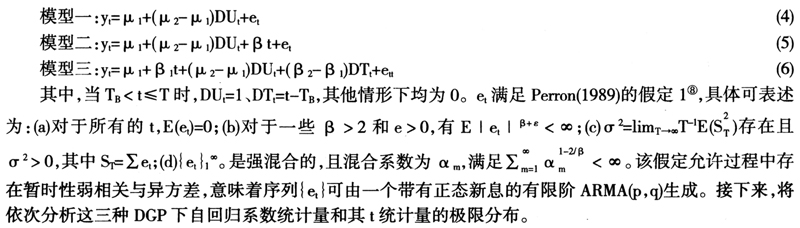

Perron(1989)把结构突变分为四种情形,即无趋势的截距突变、有趋势的截距突变、斜率突变和截距与斜率双突变。但是在Perron(1989)的研究中,发现在斜率突变的情况下,结论不受截距是否突变的影响。因此,本文将这两种情况合并为一种情况,统称为斜率突变。假定真实的DGP为在t=TB时发生结构突变的平稳过程或趋势平稳过程,则三种突变形式对应的DGP分别为:

为分析结构突变对单位根检验统计量的影响,对于模型一采用的检验回归式为不含时间趋势项的回归式:

其他三种模型采用的检验回归式为:

需要强调的是,与Perron(1989)和后续相关证明方法的不同之处在于,本文在推导过程中将采用Hamilton(1994)中介绍的引入规模矩阵的方法,该方法选择参数估计值组成因子中最大收敛速度作为规模矩阵的元素,以保证统计量存在一个非退化的分布形式。

1.无趋势的截距突变

根据模型一,见式(4)和其对应的回归式(7),可以写出参数的OLS估计结果表达式为:

其中,当T→∞时,可以得到:

把式(10)~式(12)代入式(9),用Mathematica软件化简整理可得:

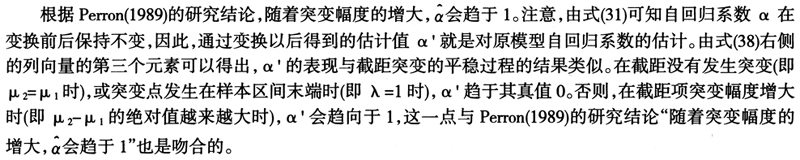

这样,可以推断,对于一个观察到的样本,即使真实过程是截距突变的平稳过程,随着突变幅度的增大,自回归系数

会趋向于1⑨,那么该平稳过程极易被误判为单位根过程接下来,推导这些参数的极限分布。

根据Hamilton(1994)中介绍的引入规模矩阵的方法⑩,根据式(10)~式(12)中各元素的收敛速度,确定要选用的规模矩阵)

为:

为:

将

左乘式(14)可得:

先考虑上式中的第一项,把式(15)和式(10)~式(12)代入,整理可得:

其中:

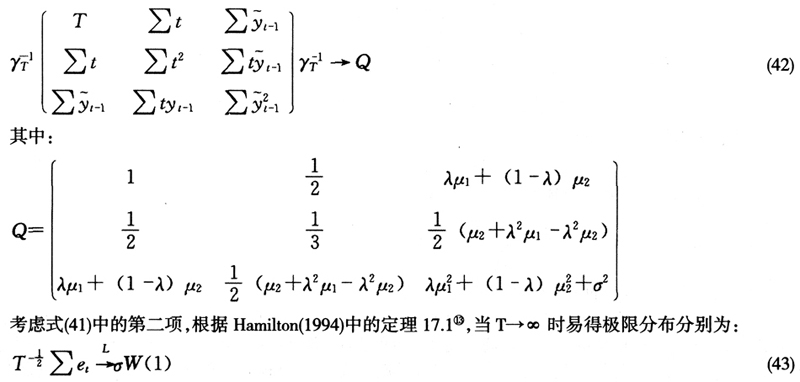

对于(16)式中的第二项,根据Hamilton(1994)中的定理17.1(11),可以得到:

其中,W(1)表示定义在[0,1]上的标准Wiener过程。同理可以证明:

把式(17)和式(21)代入式(24)中,当T→∞时的极限结果是:

其中,

是矩阵

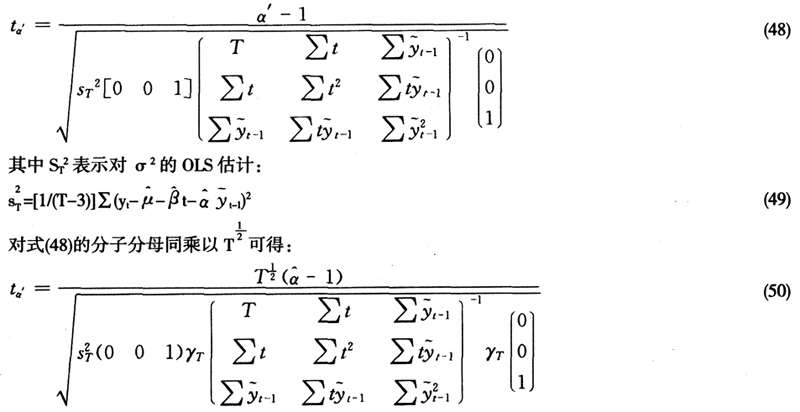

是矩阵 中位于第二行第二列的元素。式(25)即为自回归系数t统计量的极限分布,由两个正态分布的加权和构成,是突变点λ的函数。而且,值得注意的是,分布中仍然含有误差项的标准差σ,因此,无法给出一个不含σ的临界值表。

中位于第二行第二列的元素。式(25)即为自回归系数t统计量的极限分布,由两个正态分布的加权和构成,是突变点λ的函数。而且,值得注意的是,分布中仍然含有误差项的标准差σ,因此,无法给出一个不含σ的临界值表。2.有趋势的截距突变

根据模型二,见式(5)和其对应的回归式(8),可以写出参数的OLS估计结果表达式为:

由于此时突变只发生在截距上,而趋势保持不变,因此回归式中的t与

完全共线,所以式(26)中的矩阵不可逆,本文采用Sims等(1990)的方法(12)对模型进行变换。变换的目标是把回归变量重写为一个常数项、时间趋势项和零均值的协方差平稳的随机变量。以这种方式对其进行变换,可以使OLS系数向量当中具有不同收敛速度的构成元素得以区分,提供了发现非平稳变量的极限分布的一种普遍方法。通过对式(8)的右侧加减αβ(t-1)回归式可以等价地写为:

完全共线,所以式(26)中的矩阵不可逆,本文采用Sims等(1990)的方法(12)对模型进行变换。变换的目标是把回归变量重写为一个常数项、时间趋势项和零均值的协方差平稳的随机变量。以这种方式对其进行变换,可以使OLS系数向量当中具有不同收敛速度的构成元素得以区分,提供了发现非平稳变量的极限分布的一种普遍方法。通过对式(8)的右侧加减αβ(t-1)回归式可以等价地写为:

那么,式(28)中参数的OLS估计结果为:

结合数据生成过程式(5)和转换式(32),当T→∞时可以得到如下结果:

将上述结果带入式(33),用Mathematica软件进行化简,整理可得:

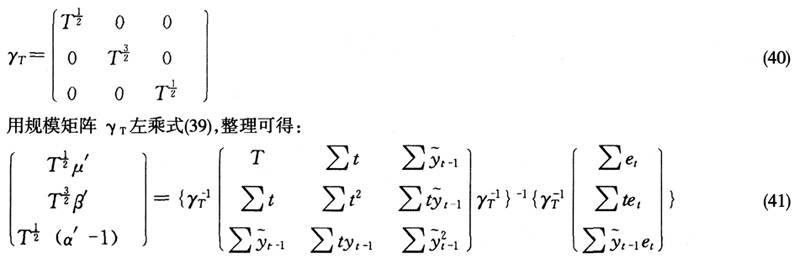

下面推导自回归系数统计量的极限分布。将式(38)整理后推得:

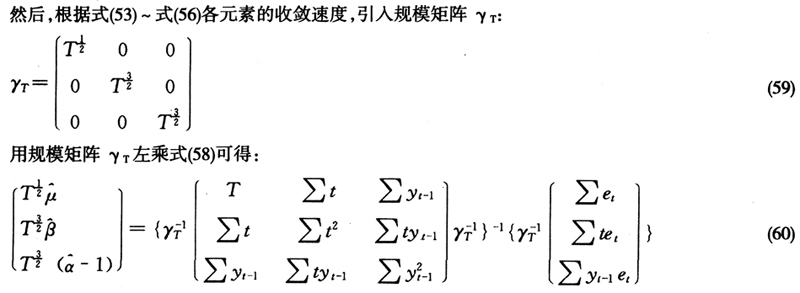

显然,用OLS方法估计的参数具有不同的收敛速度,根据式(37)~式(40)确定要选用的规模矩阵

为:

式(41)等号右侧由两项构成,对于第一项,将式(40)和式(34)~式(37)带入可得:

根据式(42)和式(47),可得:

如果知道这种情况下突变点的位置和突变前后趋势函数的截距项系数大小以及误差项的方差,便能确定其极限分布。然而,实际中很少能确定突变幅度的大小。即使有时可以把突变点设为外生的(即假定突变发生的位置已知),但是由于突变前后趋势函数的截距项未知,其极限分布仍然是不确定的。概言之,如果真实的数据生成过程是截距突变的趋势平稳过程,那么自回归系数

会趋向于1,这一参数的极限分布依赖于突变点的位置和突变前后趋势函数的截距项的大小。3.斜率突变

根据模型三,见式(6)和其对应的回归式(8),参数的OLS估计表达式为:

在数据生成过程式(5)条件下,式(52)中矩阵的逆是存在的,因此,可以直接推导这些参数的OLS估计值。其中,在T→∞时:

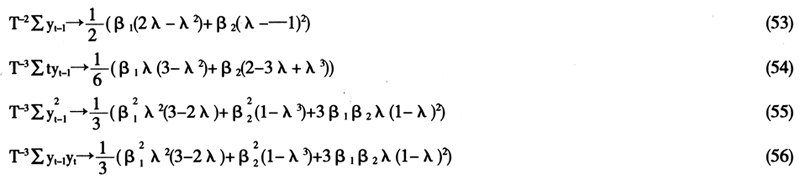

将式(52)~式(56)带入式(53),当T→∞时,借助Mathematica软件在经过一系列烦琐复杂的化简整理之后。可以得到如下的结果:

由式(52)易得:

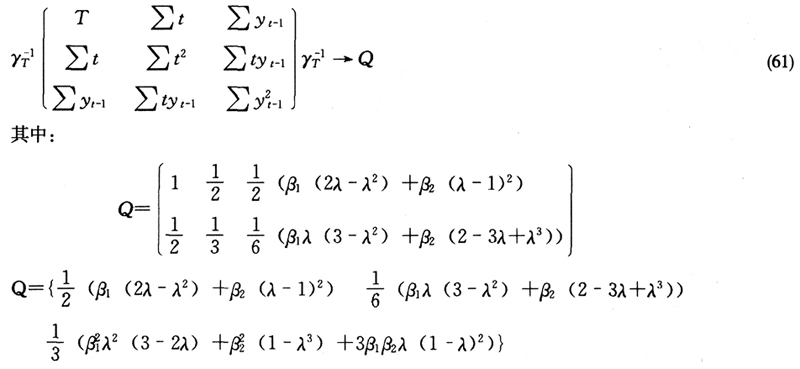

式(60)等号右侧由两项构成,对于第一项,将式(59)和式(53)~式(56)带入可得:

对于式(60)等号右侧的第二项中的前两个元素的极限分布见式(43)和式(44)。此处关注的是第三个元素的极限分布,可以证明在T→∞时:

因此,式(60)等号右侧的第二项可写为:

把式(61)和式(63)代入式(60),便可得到:

其中,

是矩阵

是矩阵 的第三列上的元素。

的第三列上的元素。可见,

统计量虽然不依赖于误差项的标准差,但是仍与突变幅度和突变点位置有关,因此,依然无法给出一个具有普遍意义的临界值表。

统计量虽然不依赖于误差项的标准差,但是仍与突变幅度和突变点位置有关,因此,依然无法给出一个具有普遍意义的临界值表。以上在含有一个外生突变点的假定下,从理论角度推导了当样本容量趋于无穷时,自回归系数估计量及其t统计量在三种不同类型结构突变情形下的极限分布,由此可以得出如下结论:

三、蒙特卡洛模拟结果

本文对DGP分别为截距突变的平稳过程、截距突变的趋势平稳过程和斜率突变的趋势平稳过程三种情形下,统计量

的分布及其t统计量的分布进行了蒙特卡洛模拟。三种模型的DGP分别为式(4),式(5)和式(6)。本文做蒙特卡洛模拟的目的有两个:第一,对本文的理论推导结果进行证实。考察自回归系数估计量

及其t统计量的极限分布是否如推导结果所示,受到诸如突变幅度,突变位置和误差项的标准差的影响。第二,对Perron(1989)的结论2和后续相关文献的结论进行证伪。如果不正确的考虑自回归系数的收敛速度,直接使用单位根检验统计量T(-1),会得到一个收敛的极限分布结果吗?相对应,本文将采用的模拟方案有如下两种。

由蒙特卡洛模拟结果可以得到如下结论:

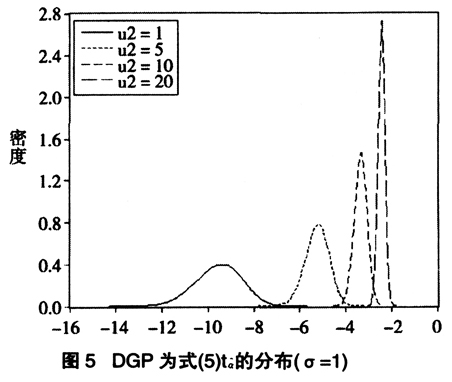

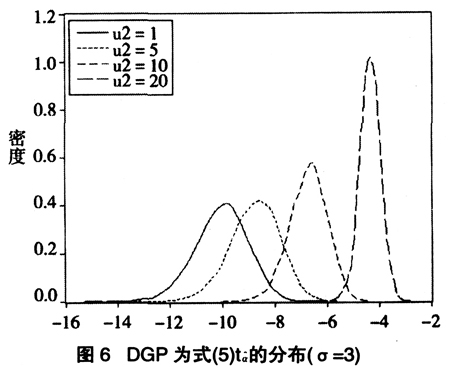

(2)突变幅度的变动对

的分布有显著影响。图5、图6和图8显示,随着突变幅度的增大,自回归系数的t统计量的概率密度曲线逐渐向右移动,意味着趋势平稳过程中的突变幅度越大,越容易被误判为单位根过程。

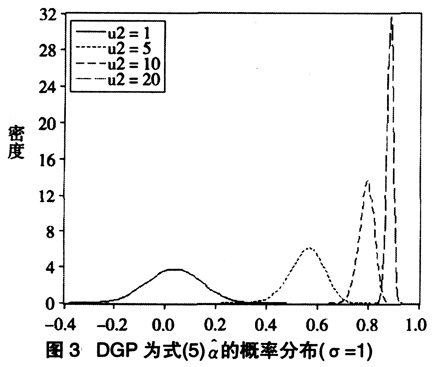

(3)误差项的标准差的变动对模型1和模型2有显著影响。根据上文的推导结果,只有在截距突变的情况下误差项的标准差才会影响自回归系数的分布及其t统计量,所以样本标准差σ的变化对模型1和模型2有显著影响。图3、图4显示,当样本波动性增大时,即相当于突变幅度减小,对自回归系数偏离其真实值的影响就会减弱,尽管图4中

的分布曲线也向右移动,但移动幅度明显趋缓,说明样本标准差σ的增大,削弱了突变幅度的影响程度;图5、图6中统计量变化也有类似规律。

四、结论

在非平稳时间序列领域,统计量的分布会受到数据生成过程及检验模型设定形式的影响,非常灵活多变,对模型和统计量的误设都会导致错误的结论。本文围绕Perron(1989)出现的失误展开研究,对其进行了修正和补充,主要做了以下两个方面的创新性工作。

第一,本文发现Perron(1989)在截距和斜率双突变的模型设定过程中出现了错误,并且推导统计量分布时使用了错误的收敛速度T,故推出的极限分布是错误的。蒙特卡洛模拟结果证实了该错误,即对含有结构突变的趋势平稳过程进行回归时,直接使用检验统计量T(

-1),得出的极限分布是在截距突变的情况下是发散的,在斜率突变的情况下是退化的,无法得到一个收敛的结果。第二,对Perron(1989)等文献中的错误进行了修正,得到了含结构突变的趋势平稳过程的自回归系数的分布和t统计量的分布。这些分布中含有突变点位置、突变幅度或误差项的标准差等突变参数,并不是标准的分布,因而提供这些分布的临界值需要知道所有这些参数的值。蒙特卡洛模拟结果支持了本文的理论推导结果。

注释:

①随机趋势非平稳过程是单位根过程的一种,因为要采用差分的办法才能获得平稳性,故也称为差分平稳过程。

②补充文献包括Montanes和Reyes(1998),聂巧平(2008);这两篇文献都延续了Perron(1989)的推导方式。

③Perron(1989)研究的第1390页(A.1)。

⑤本文的“→”都表示依概率收敛。

⑥因为一般平稳过程的自回归系数收敛速度为T0.5,相比之下,单位根过程自回归系数收敛级数更高,故也称DF(ADF)回归式中的为“超一致收敛”。

⑦限于篇幅,在此没有给出修正结果,详情参见文献Montanes和Reyes(1998)中第357~359页。

⑧Perron(1989)研究的第1371页。

⑨Perron(1990)对均值突变这一问题的讨论。

⑩James D. Hamilton, Time Series Analysis[M], Princeton University Press, 1994,第457页。

(11)James D. Hamilton, Time Series Analysis[M], Princeton University Press。

(12)详细内容参见Sims等(1990)研究的第117~120页。

(13)参见James D. Hamilton, Time Series Analysis[M],Princeton University Press。

(14)尽管极限分布应该是T→∞时的结果,但是根据有限样本容量的模拟,仍然可以推断出其极限分布是发散还是退化的结论。

参考文献:

[1]Bai J. and P. Perron, 1998, Estimating and Testing Linear Models with Multiple Structural Changes[J], Econometrica, 66(1), 47~78.

[2]Dickey D. A. and W. A. Fuller, 1979, Distrihution of the Estimators for Autoregressive Time Series With a Unit Root[J], Joumal of the American Statistical Association, 74(366), 427~431.

[3]Dickey D. A., W. A. Fuller, 1981, Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root[J], Econometrica, 49(4), 1057~1072.

[4]Hamilton J. D., 1994, Time Series Analysis[M], Princeton University Press.

[5]Kim D. and P. Perron, 2009, Unit Root Tests Allowing for a Break in the Trend Function at an Unknown Time under both the Null and Alternative Hypotheses[J], Journal of Econometrics, 148(1), 1~13.

[6]Montanès A. and M. Reyes, 1998, Effect of a Shift in the Trend Function on Dickey-Fuller Unit Root Tests[J], Econometric Theory, 14(3), 355~363.

[7]Nelson C. R. and C.R. Plosser, 1982, Trends and Random Walks in Macroeconmic Time Series: Some Evidence and Implications[J], Joumal of Monetary Economics, 10(2), 139~162.

[8]Perron P. and P. C. B. Phillips, 1987, Does GNP Have a Unit Root?: A Re-evaluation[J], Economics Letters, 23(2), 139~145.

[9]Perron P., 1989, The Great Crash, the Oil Price Shock, and the Unit Root Hypothesis[J], Econometrica, 57(6), 1361~1401.

[10]Perron P., 1990, Testing for a Unit Root in a Time Series with a Changing Mean[J], Journal of Business & Economic Statistics, 8(2), 153~162.

[11]Perron P. and T. J. Vogelsang, 1992, Testing for a Unit Root in a Time Series with a Changing Mean: Corrections and Extensions[J],Journal of Business & Economic Statistics, 10(4), 467~470.

[12]Perron P. and S. Ng, 1996, Useful Modifications to Some Unit Root Tests with Dependent Errors and Their Local Asymptotic Properties[J], The Review of Economic Studies, 63(3), 435~463.

[13]Pierre P., 2006, Dealing with Structural Breaks in Palgrave Handbook of Econometrics[M], Palgrave Macmillan.

[14]Rappoport P. and L. Reichlin, 1989, Segmented Trends and Non-stationary Time Series[J], The Economic Journal, 99(395), 168~177.

[15]Sims C. A., J. H. Stock and M. W. Watson, 1990, Inference in Linear Time Series Models with Some Unit Roots[J], Econometrica, 58(1), 113~144.

[16]栾惠德:《带有结构突变的单位根检验——文献综述》[J],《数量经济技术经济研究》2007年第3期。

[17]聂巧平:《单发线性结构突变对DF单位根检验的影响分析——“Perron现象”的进一步研究》[J],《统计研究》2008年第9期。^