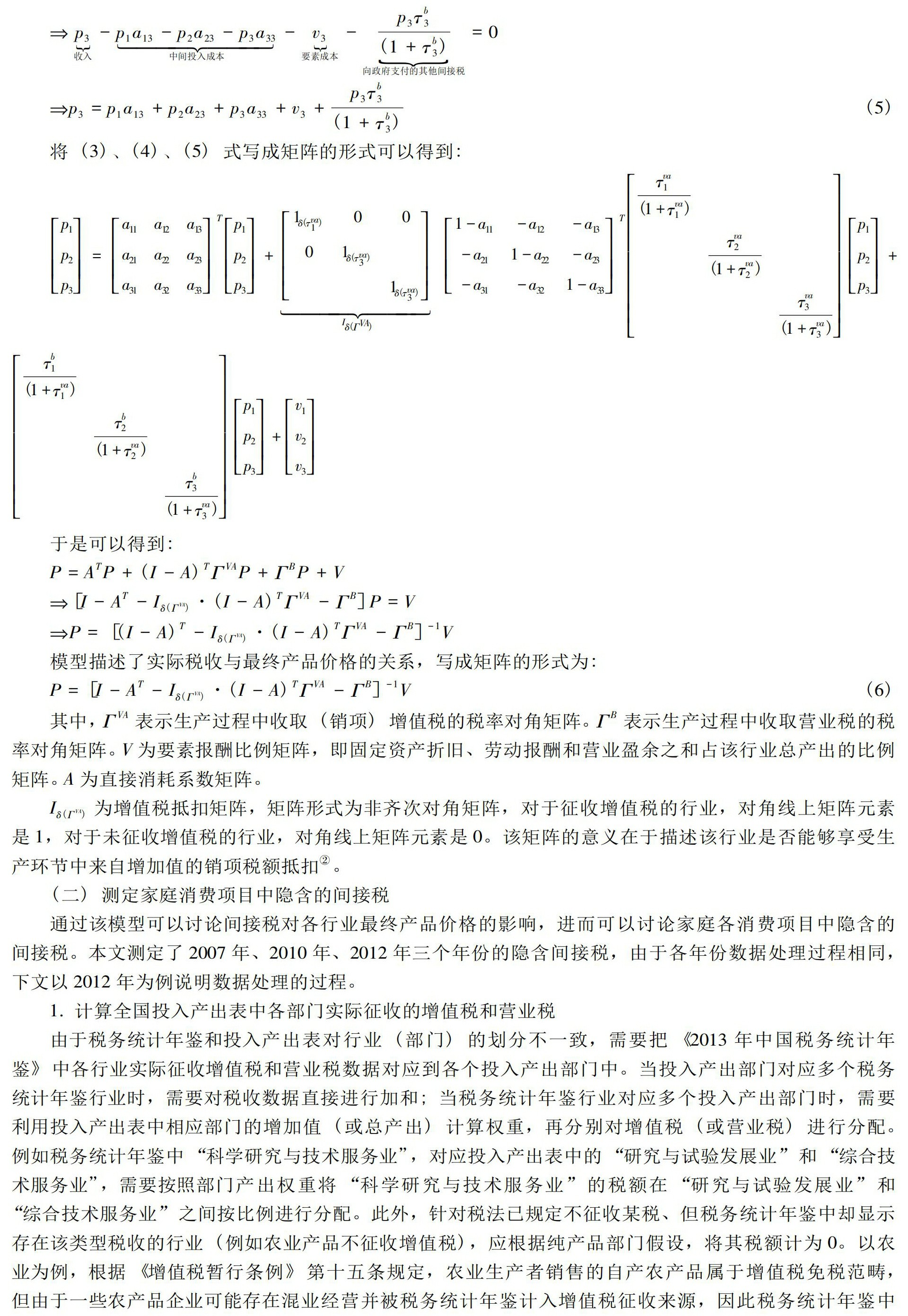

作者:王茜萌(中国华融资产管理股份有限公司博士后科研工作站)

倪红福(中国社会科学院经济研究所)

来源:《商业研究》2019年第3期,第20-28页

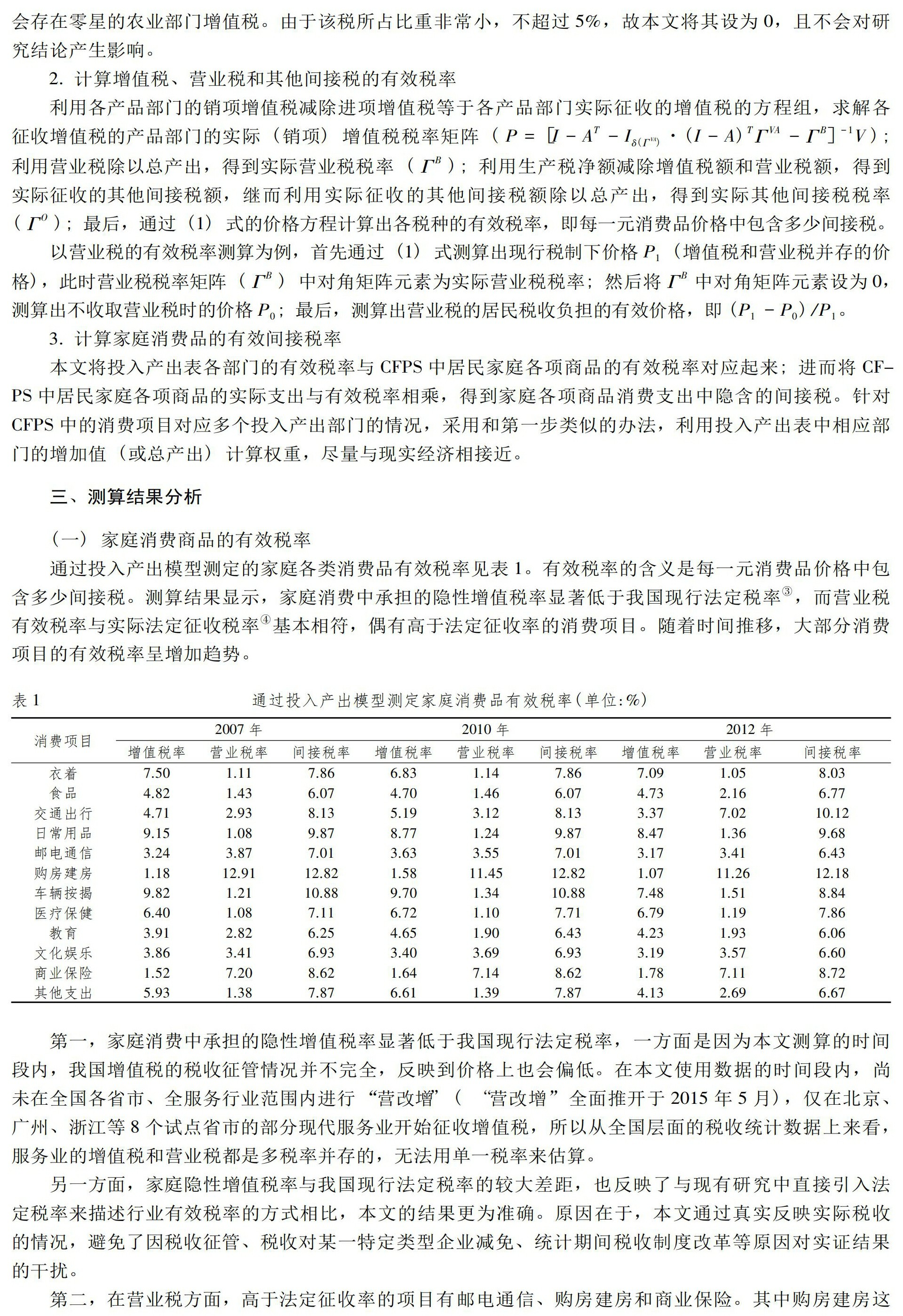

[摘要]随着我国税收收入的增长和贫富差距的逐渐扩大,整体税收负担对收入分配的影响引起理论研究的关注。本文利用引入增值税抵扣机制的投入产出模型测算间接税税收负担,并结合直接税税负,分析整体税收负担对城乡居民收入分配的影响及其动态变化。结果显示:增值税的累退性显著高于营业税,因此与征收营业税相比,征收增值税的模式会导致社会贫富差距进一步加大。我国整体税制呈累退性,并且总税收(间接税和直接税)整体而言加重了社会收入不平等现象,税后不平等程度逐年上升。与城市相比,间接税在整体收入水平较低的农村地区,会愈发加重该地区内部的贫富差距;虽然在农村地区税收仍然不可避免地具有加重收入分配不平等的特性,但随着时间推移这一特性有所缓解。

[关键词]投入产出分析;税收负担;收入分配;增值税

[中图分类号]F810.42 文献标识码:A 文章编号:1001-148X(2019)03-0020-09