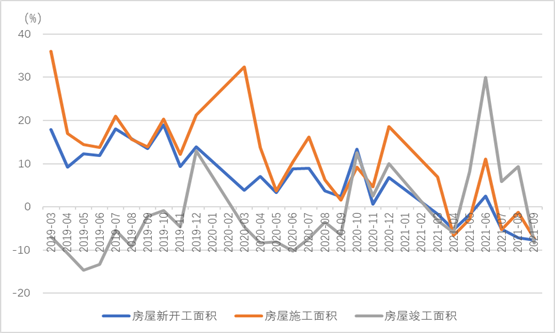

1-9 ��ȫ���̶��ʲ�Ͷ�ʣ�����ũ��������������ǰ�Ļ������ƣ�ͬ������7.3%����1-8 �·ݽ�һ���½�1.6���ٷֵ㡣9�¹̶��ʲ�Ͷ����ɶ��ͬ������ת������2020��4������������٣�1.1%����-1.8%�����ų�����ЧӦ����ͬ�����ٵ�����ƽ��ֵ�����»���1.5���ٷֵ㣬����2.9%��

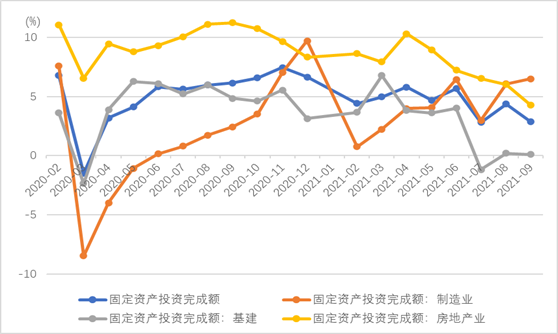

����������ͼ1��������������ҵͶ��ͬ�����ٻ��������ȶ������ز�Ͷ�ʼ��ٻ����Ϊ�̶��ʲ�Ͷ�����ٻ��������Ե���ͬ�����ٵ�����ƽ������Ϊ��������ҵͶ�ʴ�6.1%С������ 6.5%��֧�Ź̶��ʲ�Ͷ���������٣�����Ͷ�ʣ������������ٴ�0.2%С��������0.1%��ͬ�ȱ��ֵ���Ԥ�ڣ���λ�ǻ���������̶��ʲ�Ͷ�ʣ����ز�Ͷ�ʴ�6.0%����4.3%���ز���ҵͶ�����ٽ�������

ͼ1������̶��ʲ�Ͷ��9��ͬ�����ٵ������ֵ

��Դ��Wind

չ��δ����һ���棬���顢��ˮ��̨�硢�����硢�ܺ�˫�صȹ����˳�����¹����������ֲ��۸�ˮƽ������ǣ���������˵�Ͷ����ɸ���Ӱ�졣��һ���棬���������������ڸ��ƣ��ۺϵ��µ�ǰͶ�����ٲ���Ԥ�ڡ�Ŀǰ����֮���ǻ����Լ����Ԥ���ڹ����˲������ص�Ӱ������ɢ���ļ���ר��ծ�ʽ�����أ�����Ͷ���������Ӹ������ã��е��ÿ����ºͷ��������ļ�������ҵͶ�ʽ��������ԣ�֧�Ź̶��ʲ�Ͷ�����٣����ز�Ͷ�ʱ������з���

ͼ2����������ҵͶ���ڻ���Ͷ���е�ռ�ȼ�����

��Դ��Wind

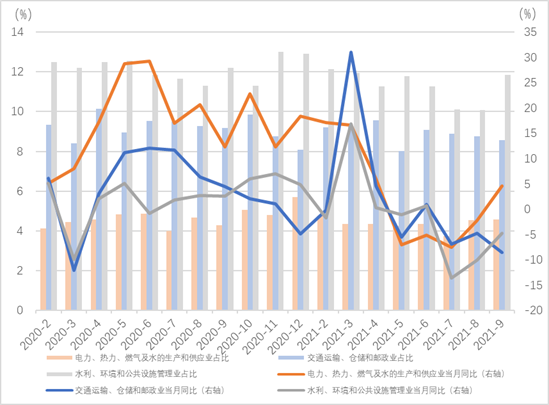

9�»���Ͷ�����ٽ���������խ������Ͷ�ʵ���ͬ�����ٴ����µ�-6.6%������-4.5%������Ȼ��������Ͷ�ʵ���Ҫ���ء������������ҵ�н�ͨ����Ͷ�������½����Ƚϴ���������̶��ʲ�Ͷ�ʳ��ֲ�ͬ�̶ȵĻ�����ͼ2������ͨ���䡢�ִ�������ҵ����Ͷ����-4.7%������-8.6%���ڻ���Ͷ����ռ��Ȩ������ˮ��������������ʩ����ҵ����Ͷ�ʵ���ͬ����-10.0%��һ��������-4.7%����������ЧӦ����ͬ�����ٵ�����ƽ��ֵ��-0.1%����-1.1%����������������ȼ����ˮ��������Ӧҵ����Ͷ���ɸ�ת������-2.2%��һ��������4.6%��

�ʽ�������Ӱ�����Ͷ�ʵ���Ҫ���ء���������Ŀ�������ı����£�ר��ծ�����ٶ������³�ƽ����δ��������������ר��ծ���н����ͺ���Լ����Ͷ�ʡ�ǰ����������ר��ծ���й�ģ��ռȫ��ƻ����ж��61%���������ȥ��93%��ǰ��99%��ˮƽ��ͼ3����

ͼ3��ר��ծ���н���

��Դ��Wind

�ڵط���������Ͷ�ʳ嶯�����������ծ��ļ�ܵ��ۺ������£��ط�������Ͷծ�ľ����ʶ���µ���ͼ4����δ�ܸ�����Ͷ���ṩ�㹻֧�š�

δ��չ�������ܽ�����������ĩר��ծ���н��Ƚ�����������ʷ���ݿ�������ר��ծ��ȶ�������������꣬���ļ��Ȼ���ǿ��������ǿ��Ϊ�ƶ������������γ�ʵ�﹤������Ԥ�Ƶ��ļ��Ȼ���Ͷ�������������С������ڴ�ר��ծ���е���ĿͶ����ء��γ�ʵ�﹤��������Ҫһ��ʱ�䣬��ˣ������ڴ�����Ͷ���ڶ��ڴ�����������ڻ���Ͷ��Ԥ���Խ����л�����

ͼ4����Ͷծ�����ʹ�ģ��������

��Դ��Wind

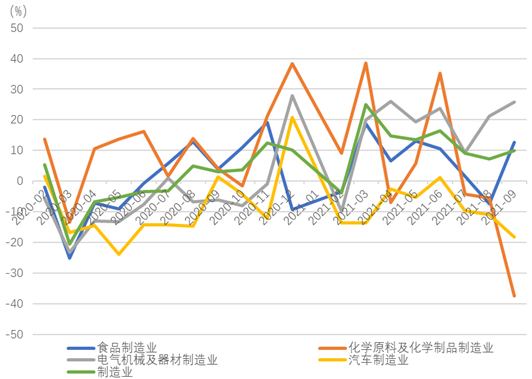

��������ҵͶ�ʳ�������ԭ���ϼ۸�������С����η��ز����¶Թ�ҵƷ����������ܺ�˫�غ������ȶ������ص�ѹ�ƣ�������ҵ�ܵ����Է��ز��ļ�ռЧӦ������9������ҵͶ�ʳ�Ԥ�ڻ�����9�µ���ͬ�����ٴ�����7.2%������10.1%��λ������Ͷ�ʷ����е���λ������ҵ��ҵ�ڲ��ֻ����ԣ�����ҵ����ͼ5��������������ҵά�����٣���Ȼ��������ҵͶ�ʻ�������Ҫ�����⣬����������е��ҽҩ��ʳƷ����ҵ���ڵĴ������ҵͶ�����ٻ������Ի�ѧԭ�ϼ���ѧ��Ʒ����ҵΪ���������θߺ�����ҵ��������Ͷ�������ܵ���բ�硢�ܺ�˫�ص����ơ�

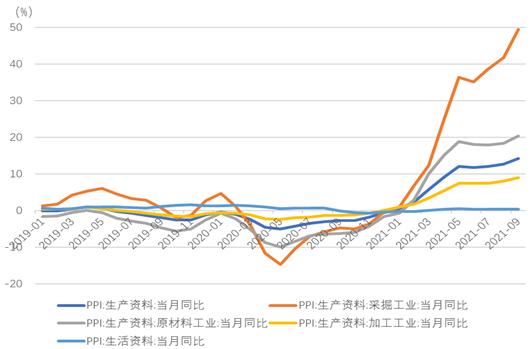

9��PPI�ٶȻ����Ҹ����г�Ԥ�ڣ����ι�ҵ�����۸�ͬ���Ƿ�Զ�������Σ�ͼ6��������ҵ����Ͷ�����ݺܴ�̶���ʵ�ʷ�ӳ����ԭ���ϼ۸�̧����Ӱ�죬��������ԭ���ϼ۸�����ѹ�������δ���������ҵͶ�ʸ�����������Ϊ�̡�

ͼ5������ҵ��������ҵ�Ĺ̶��ʲ�Ͷ��ͬ�����٣�%��

��Դ��Wind

ͼ6����ҵ�����۸�ָ������ͬ��

��Դ��Wind

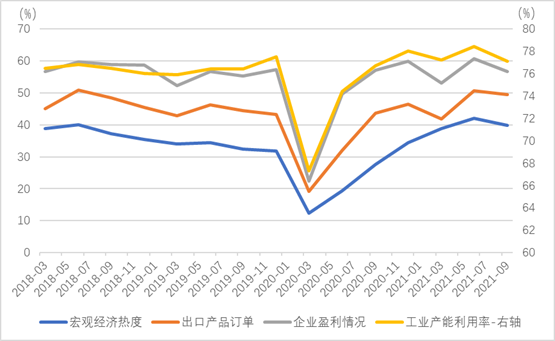

�Ӵ�ͳ��������ҵӯ��Ԥ�ڡ����������ʡ���۾����ȶȡ�����֧�ֵȷ������������ļ�������ҵͶ�ʷ����������д��۲죨ͼ7����������������ȣ����η��ز����߳����ս�������С�����䣬����Ͷ�ʵ�С���������Զ�����ҵ��ز�ҵ��������Ͷ�ʹ���������������Σ���������ҵ�����γɱ�̧������������ƫ����Ӱ�죬������������ռ�ѹ������ҵӯ������������ҵͶ����Ը�������������ʴ���λ��������������ҵͶ�ʣ�ͬʱ���м������ֿ����ҽ�����ҵ�ۺ����ʳɱ������ƴ�����Ʒ�Ǽۣ����Ѹ��վ���Ϊ����ҵͶ��Ӫ�����û�����

ͼ7�����������ʼ�5000����ҵ��ҵ��������ӯ���ͺ�۾����ȶ�ָ��

��Դ��Wind

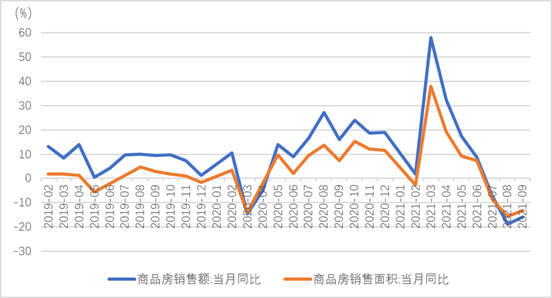

9�·��ز��������߱ʵ���������˷����������С��ſ��ٶ����٣���س�̨��¥�оٴ롢�䲼�������ǰ���¿����������Ŵ������õ���������˷��ز���������С��������9 �·��ز���������ĵ������ٴ�-18.7%��λ������ -15.8%�����۶������-15.8%С��������-13.2%��ͼ8���������������ʹ�������Լ�������쵵����ҵ��Ϣծ���������������ۻؿ��ǰ�¿�����Ŀ�Ŵ���Ȼ���ޣ��¿����ʽ�������ѹ�����巿�ز�Ͷ���������õػ����Լ���������ǰ�ֳ��еڶ������й�����Ȼ���䣬������������������½���100�����г��е����سɽ�����������У�����ƽ��������7.6%�½���-33.7%�����ز�Ͷ����������֮ǰ���������ƣ����ز�Ͷ�ʵ���ͬ�����ٴ�0.3%������-3.5%��

ͼ8����Ʒ��������������۶��ͬ�����٣�%��

��Դ��Wind

�ӵ��¿�����ʩ���Ϳ���������������¿�����ʩ���Ժ���8�£���������8�¡��������ǵ�����ЧӦ��ʩ���Ϳ������������������ơ������¿������������ƽ��������-7.2%����-7.7%�������»�����ƽ������ʩ���������ƽ��������-1.2%����-7.3%��λ����ʷ��λ�����ݿ��������9.3%���������-8.3%��������ʩ���Ϳ�������ȫ�������������ֵ���������������֣�ͼ9����

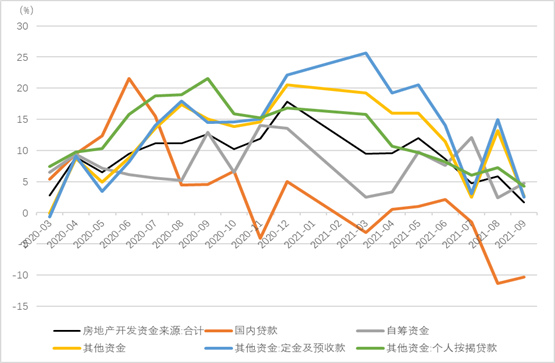

�ӷ��ز������ʽ���Դ�������ز�����жȹ������ʽ���������˷��ز�Ͷ�ʵ�֧�š�9�·��ز������ʽ�����ƽ�������Ƿ����������������µ� 5.9%��һ�������½��� 1.6%�����Գ��ʽ𣨰���ծȯ�ͷDZ����ʵȣ����ڴ�����������С�������⣬��������Ԥ�տ���˰��Ҵ�������ڵ�������Դ���������پ��ٶȴ�����䣨ͼ10����

ͼ9�������¿��������ʩ��������������ͬ�����ٵ������ֵ��%��

��Դ��Wind

ͼ10������ز������ʽ�ͬ�����ٵ������ֵ��%��

��Դ��Wind

չ�����У������������Ƚ������ݷ������϶Է��ز����ʵľ�ƫ��̬��������ķ��ز����ʹ����Ĵ��ϵ�����Ϊ����ȫ�������Կ��ɵı����·������ز����ڷ��գ���ֹ���۹������Ƕ�ʵ�徭�÷�չ������ռ���ڷ��ۻ��Ⱥ���ס��������ϵҲ���ع������������Է��ز���ҵ�ĵ������������Իع顣��Ȼ��ǰ�������߳��ز���������ʱ�ڣ�����ȥ�ܸ����������������������ߵײ�����Ͷ�ʵף��������Ըı�ز�Ͷ���������ơ����ſ���Ͷ�ʵĻ��䣬����������˫��ѹ���£����ز��¿���Ͷ�ʳ�ѹ��

�����⸺���˻�Ⱥ�� ִ�и�������ҫ�� �������Ա�������������콡����С�ꡢ��ӱ���ܻ۬B�����������ߣ���ӱ��

���༭�����潨����У����٥�ǣ�