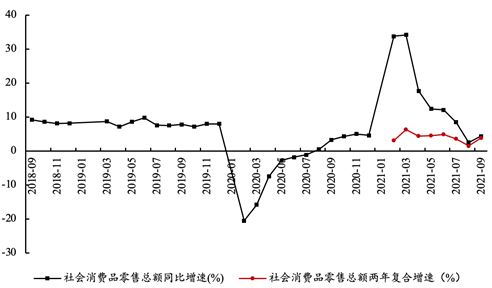

2021��ǰ�����ȣ��������Ʒ�����ܶ�ͬ������16.4%������ƽ������3.9%�����������ȶ����ӵ�������������9�·��������Ʒ�����ܶ�ͬ������4.4%�����ٱ�8�·�����1.9���ٷֵ㣬���긴������3.8%����8�·ݵ�1.5%����2.3���ٷֵ㡣

ͼ1���������Ʒ�������ټ����긴������

��Դ������ͳ�ƾ�

����һ�����鷴�����ӽڼ���ЧӦ���������������Ƚ�����

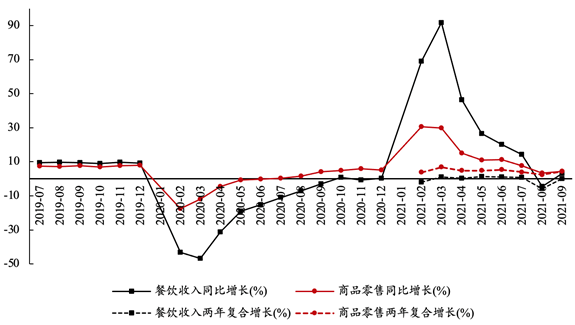

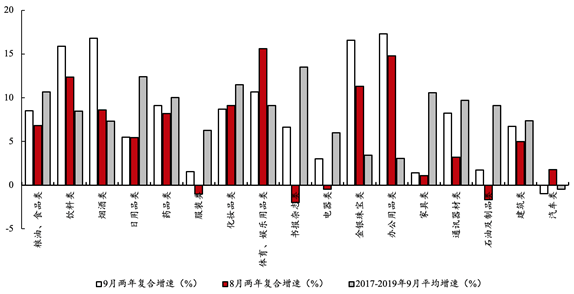

3�����������Ʒ�����ܶ�������������Ƚ���������Ҫԭ�������������鷴����7������Ѯ�����ա����ϵȵط����ۼ������鲢���ٲ������ʡ�ݣ�8��ȫ���¹ڷ���ÿ������ȷ��ܽ������ﵽ2020��3�����������ֵ��ȫ��Ǩ�ƹ�ģָ����30��ʡ�����ӵ����ʱָ����һ���½����������ˮƽ�������½Ӵ��͡�������������ҵ�������Ը���Ӱ�졣7��8���²����������긴�����ٷֱ�Ϊ0.9%��-5.8%��ͼ2������װЬñ���롢��֯Ʒ����Ʒ�����������ܶ����긴�����ٷֱ�Ϊ2.4%��-1.0%����ǰֵ��2019��ͬ�ȴ�����䡣������ˣ���������Ӱ�����ӣ����ش�ʩ���£�8�£�������ҩƷ�ࡢ�Ļ���������Ʒ��ͽ���װ������Ʒ�⣬����Ʒ������ͬ�����ٶ������³��ֲ�ͬ���Ȼ��䣬����Ʒ���������긴�����������״γ��ָ�������ͼ3����

ͼ2���������뼰��Ʒ�������٣�%��

��Դ������ͳ�ƾ�

ͼ3����������9�����긴�����ټ��Ƚ�

��Դ������ͳ�ƾ�

9�·ݣ�������������������������г��漴��ů����֮����ڼ�����Ч������Ʒ���ѣ������г�������ָֻ�̬�ơ���������ͬ�����ټ����긴�����پ��ɸ�ת����ͼ2������װЬñ���롢��֯Ʒ����Ʒ���۽�����խ1.2���ٷֵ㣬�����鱦�ࡢ�̾���ȳ������������ٳ���15%���ﵽ����������ֵ��Զ����2017-2019����ƽ�����٣�ͼ3������Ʒ����ͬ�����ֲ��ף�9��ͬ������4.5%�����긴������4.3%�����ٷֱ����������1.2��1.8���ٷֵ㣨ͼ2�����������ࡢ��ױƷ���⣬����Ʒ����Ʒ�������긴�����پ�����8�·ݣ�ͼ3����

���������ز���������ҵ�����»����Ʋ���

�����ȷ��ز����ۡ�����Ͷ�����ݳ����������ӹ����˿���1-9�·��ز�����Ͷ����ɶ��ۼ�����8.8%��ǰֵΪ10.9%�����¿�������½�4.5%��ǰֵΪ-3.2%��������ǰ�µĿ����»����ơ�������˿����������а��ҹ��Ƽ�ǿ���Ŵ��ս���9�µ�����Ʒ��������������۶�ͬ���½�13.2%��15.8%������ǰ�������ۼ�����11.3%��16.6%��������������ǰ�£�ͼ4������֮7������������������ƫ�������ز��г��Ѿ�������������ڡ���֮���Ӧ���ҵ硢�Ҿ���ز���������ҵ���������ѱ�������Ƿ�ѣ����мҵ�����Ʒ����7-9�����긴�����ٷֱ�Ϊ2.9%��-0.5%��3.0%���Ҿ�����Ʒ����7-9�����긴�����ٷֱ�Ϊ3.3%��1.1%��1.4%�����ھ��³������ָ�̬�ƣ�������ˮƽ��Զ����2017-2019��ͬ�ڣ�ͼ3�������ھ�����ȵ�ѧ���ƶȸĸ���շ�������˰���������ڣ�����ס���������ܻ������䣬Ԥ�����߶����Է��ɵĿ����Բ����ļ��ȷ��ز����������ҵ���ѻ�����ѹ��

ͼ4�����ز�����Ͷ�ʡ��¿�����������������

��Դ������ͳ�ƾ�

�����������������������������ѳ����½�

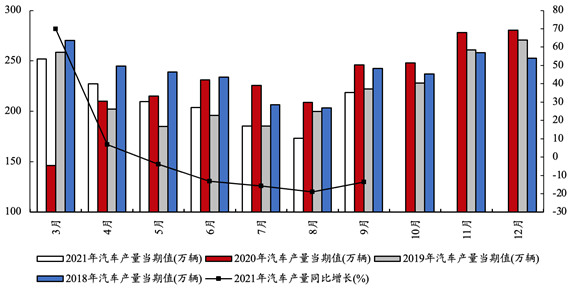

�ܹ�����ȫ��ȱо����������ܺ�˫��Ӱ�죬������������������������ԡ��������������±������ᵽ�ģ�2020�������������ҵ���ٻָ������������ǵ���ҪоƬ�����������Գٳ�δ�õ���Ч���ƣ�������ҵ����ͣ��ͣ��״̬��ȫ��оƬ�����������������ԡ���֮9��ȫ����Χ���������õ磬��������������˫˫�½���7-8�£��ҹ������²����ֱ�Ϊ185.3��173.4������ͬ�ȷֱ��½�15.8%��19.1%�����������������µ͡��ܼ�������Ӱ�죬9����������218.6���������������������͵�������9�������Ȼʧɫ���٣�ͼ5������ȫ����������Ҳ����ˣ�����Auto Forecast Solutions��AFS�����ݣ�����10��10�գ�ȫ�������ۼƼ����Ѿ��ﵽ934.5������Ԥ��ȫ���ܼƼ���1056.1������������ŷ�ȶ�������������³�ע��������ʷͬ����ͼ�¼���ڹ���+����˫˫ƣ���IJ��������£�7-8����������Ʒ����ͬ�ȷֱ��½�1.8%��7.4%���Ե���������������������Ե��������á�9�£��������۶�ͬ�ȼ����»�11.8%��������һ������Ϊ����Ψһ���긴������Ϊ��������Ʒ�ࣨͼ3����

ͼ5��������������ͬ�����٣�%��

��Դ��Wind

�����ġ���ҵ���������Ƹ��������ͷ�����DZ��

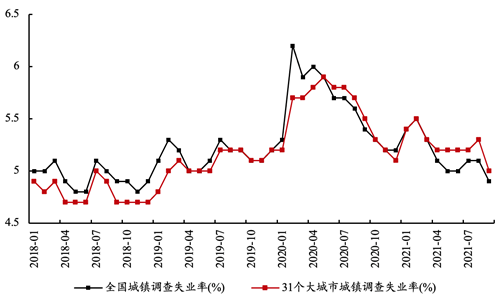

ǰ�����ȣ�ȫ������������ҵ1045���ˣ����ȫ��Ŀ���95%��9�·ݣ�ȫ���������ʧҵ�ʴﵽ4.9%����7��8�·��½�0.2���ٷֵ㣬��2019��ͬ��Ҳ�½�0.3���ٷֵ㣬31������е���ʧҵ����Ϊ5.0%�������½�0.3%��ͼ6����������ĩʧҵ�ʿ����ߵ͵�ԭ��������㣺һ�ǽ���������ҵһֱ���ڽṹ�����⣬16-24��Ĺ�������˿ڵ���ʧҵ�ʸ�������7�·�֮���ҵ��Ӱ�����ˣ���һȺ��ʧҵ�������½������������ҵ������÷�չ������7-8�����������ҵ˫��������������ҵ��ҵ���Ծ�ҵ��ɶ������ۣ�9�²������ؼ��٣���ҵ������֮���ơ�

ͼ6��ȫ����31������г������ʧҵ�ʣ�%��

��Դ������ͳ�ƾ�

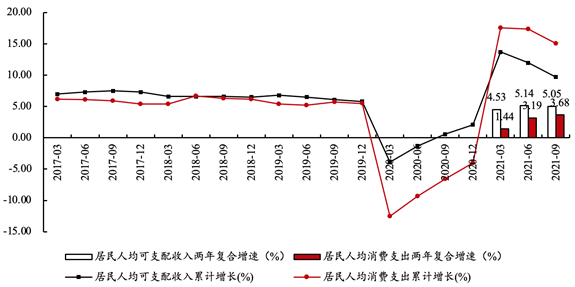

ͼ7����֧�������֧���ۼ�����

��Դ������ͳ�ƾ�

�������뷽�棬ǰ�����Ⱦ����˾���֧������26265Ԫ������ƽ��ʵ������5.1%�����ϰ������ٻ�����ƽ���˾�����֧������ƽ��ʵ������3.7%�����ϰ������ٸ߳�Լ0.5���ٷֵ㣨ͼ7����������-֧������ȱ�ڿ�������֮ǰ����֧�����������֧��������ͬ��ȷ��仯�����ٲ���С��������֮�����ھ��ò�ȷ���������������������IJ��㣬�����������½�������֧�����½�����ʼ�ո��ڿ�֧�����룬�γ�����-֧������ȱ�ڡ�����������������������֧�����긴�����ٷֱ�Ϊ1.44%��3.19%��3.68%������δ�ָ���2019��ͬ��ˮƽ����Ҳ�ڶ�������������ʵ������������ͼ7��������-֧������ȱ�ڲ�����С��˵������������������ڣ���������Ը����������Ԥ���Դ�����½��������������鳣̬��������һ�����ƣ���ҵ�������ȶ�����������������DZ�ܻõ���һ���ͷš�

�����塢������֧���ļ������ѳ�������

����ά�����µķ��������ж��ļ������ѻ����������ƣ�����ҵ���������Ƶ�֧���⣬��Ҫԭ�����������㣺

һ�Dz���������١�ǰ������ʵ��GDP���긴������Ϊ4.9%������������ֽ��ϰ���ƫ����һ����Ϊ�ϰ����еز�����ҵ֧�ţ�������Ϊ���顢Ѵ�顢��Դ˫�أ���֮������ҵ˫���ȶ�����ڸ����������ѡ��ڵ������ȡ���ˣ�ֻҪ�ļ��ȹ���������٣��������ƽ�����У����ѻ��Ⱦ�������������

ͼ8���������Ʒ���ۼ��������۶����٣�%��

��Դ������ͳ�ƾ�

������������֧�����ѡ������������������۶����ٻָ��̶Ⱥ��ٶ�ʼ�ո����������Ʒ�����ܶ1-9�£��������Ʒ���۶����긴������3.9%���в���2019��ͬ�����ٵ�һ�룬��ͬ��ȫ���������۶����긴�������ﵽ14.0%�����ٻ�������2019��ͬ��ˮƽ��16.8%�����䣨ͼ8�����Ҵ�1-9��������������������Լռ�������Ʒ�����ܶ��28.9%����������ˮƽ���ȶ�������Ҫ��֧�źʹ������á����ž�ҵ�;������������ȶ�������������Ը����������11�����繺���ЧӦ��Ԥ���ļ������������ȶ����ɣ������������Լ�ǿ��

���Ǹ��������е����ò���������ȫ��������ں��ã�ǰ���������������ձ�ƫ�ͣ�һ�㹫��Ԥ����֡��ط�ծ���ʣ��϶࣬�ļ��Ȳ������߿ռ���㡣��֮�����Ⱦ����������У����߶˳��������Ŀ����Խϴ����Ÿ������������ʵʩ����С��ҵ���幤�̻���Ӫ�ʹ��������������⣬�����ҵ�����������һ�����ƣ������ƶ��������е����ѵ����á�

�ܵ����������������ѳ����Ƚ�����̬�ƣ�8�·��������ݴ��������Ԥ�����Ŷ��ڳ��Ӱ��������������������������������������ļ��������г��������������ȶ����ָ�̬�Ƴ�������ͬʱ��Ҳ���ص��ע����������գ�һ�ǽ������ָ��ࡢ���ɹ������һ����ɢ������ÿ�����鷴������ʱ��϶̣������������εȷ�����ҵ�ڶ�Ϊ��С��ҵ���������д����ԣ������Ծ�������ķ������������ĿǰPPI�Ŵ��¸ߣ����Ѿ���ʼ���ʳƷ��CPI���ݡ����Ŷ�����ů����������ԭ������������ʢ��PPI����ά���ڽϸ����䣬̧�߽�ͨ������ȼ�ϡ���ͨͨ�ŵȼ۸���������CPI������ˮƽ��������Ӱ�졣

�����⸺���˻�Ⱥ�� ִ�и�������ҫ�� �������Ա�������������콡����С�ꡢ��ӱ���ܻ۬B�����������ߣ��ܻ۬B��

���༭�����潨����У����٥�ǣ�