����һ��ǰ�������й���ó���ƻ������

������һ���������������

���ݺ���ͳ�����ݣ�2021��ǰ�����ȣ��ҹ���ó�������ܶ�Ϊ43741.1����Ԫ��ͬ������32.8%�����У�����Ϊ24008.2����Ԫ��ͬ������33.0%������Ϊ19732.9����Ԫ��ͬ������32.6%��ó�ײ��Ϊ4,275.4����Ԫ��9�·ݵ��£��ҹ���ó�������ܶ�5447.2����Ԫ��ͬ������23.3%�����»�������2.7%�����У�����3057.4����Ԫ��ͬ������28.1%�����»�������3.9%������2389.8����Ԫ��ͬ������17.6%�����ٽ�8���нϴ���䣬���»�������1.3%��ó�ײ��667.6����Ԫ����8�·�������9�·ݳ��ںͽ��ھ�����������������Һ��㣬ǰ�������ҹ�����ó��������ֵ28.33����Ԫ����ң���ȥ��ͬ������22.7%�����У�����15.55����Ԫ������22.7%������12.78����Ԫ������22.6%����2020��ͬ����ȣ��ҹ���ó�����ڡ����ڡ����ڷֱ�����23.4%��24.5%��22%��

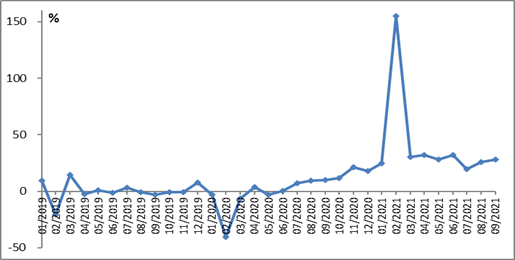

ͼ1 �й�����ͬ������

��������������ǰ��������ó��ģ���ְ��������������ƣ����������������䡣�Ӽ��ȿ�������һ���ȡ������ȡ������Ƚ������ܶ�ֱ�Ϊ8.51���ڡ�9.59���ڡ�10.23����Ԫ��ͬ�ȷֱ�����29.7%��25.2%��15.2%�����ٳ�������̬�ơ����¶ȿ���9�·ݵ��½�����ͬ������15.4%�����ٽ�8�·ݻ�����3.5���ٷֵ㡣�ҹ�ǰ��������ó��Ӫ���屣���˽�ǿ�Ļ�������Ӫ��ҵ�ij�������������ǿ��ǰ�����ȣ��ҹ��н�����ʵ������ҵ�ﵽ52.67��ң�ͬ������3.4��ҡ����У���Ӫ��ҵ������13.65����Ԫ������28.5%��������죬ռ��ó��ֵ��48.2%������Ͷ����ҵ������10.22����Ԫ������14.7%��������ҵ������4.35����Ԫ������25.1%��

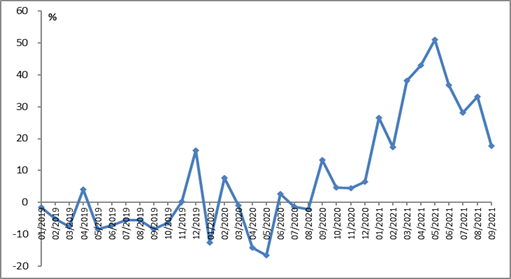

ͼ2 �й�����ͬ������

���������������ڲ�Ʒ�ṹ

�ӳ��ڽṹ����������������ǰ�����ȵı仯���ƣ����ֳ�����������һ�ǻ����Ʒ�����Ͽ졣ǰ�����ȣ��ҹ����ڻ����Ʒ9.15����Ԫ������23%���߳������������0.3���ٷֵ㣬ռ������ֵ��58.8%�����У��Զ����ݴ����豸�����㲿�����ֻ��������ֱ�����12%��14.4%��107%�������Ͷ��ܼ��Ͳ�Ʒ��������������ǰ�����ȣ��ҹ������Ͷ��ܼ��Ͳ�Ʒ����9.5%����ߡ��Ҿߡ�����ֱ�������34.6%��27.9%��25.7%�������������ҽҩ��Ʒ���ڴ����������ǰ������ҽҩ�ļ�ҩƷ��������108%�����Dz��ִ�����Ʒ���ڱ��ֳ������½����Ǽ۸��������ơ�ǰ�����ȣ����ؼ�ܽ����ڻ�����37.4�ڶ֣�����3%�����н���24.3�ڶ֣�����0.5%�������������ҹ���������ɰ8.42�ڶ֣�����3%������ÿ��1159.8Ԫ������67.5%��ԭ��3.87�ڶ֣�����6.8%������ÿ��3082.5Ԫ������32.8%����Ȼ��8985.2��֣�����22.2%������ÿ��2491.9Ԫ������5.1%����7397.3��֣�����0.7%������ÿ��3509.8Ԫ������29.4%��ͭ401.9��֣�����19.5%������ÿ��6.04��Ԫ������37.9%��

���������������ڵ����ṹ

�ӵ����ṹ������ǰ�����ȣ��ҹ��Զ��˽�����4.08����Ԫ������21.1%�����˼��������ҹ���һ��ó����λ��ռ�ҹ���ó��ֵ��14.4%��ͬ�ڣ���ŷ�ˡ��������ձ��ͺ����ֱ������3.88���ڡ�3.52���ڡ�1.78���ں�1.7����Ԫ���ֱ�����20.5%��24.9%��11.2%��17.3%�����⣬�ҹ��ԡ�һ��һ·�����߹��ҡ�RCEPó�������ڷֱ�����23.4%��19.3%�����������������ٳ�����40%���ҹ����ж�ŷ����˫��ó���ܶ�Ϊ6294.1��Ԫ����ȥ��ͬ������27.2%�����У����ж�ŷ����4610.5��Ԫ������25.3%�����ж�ŷ����1683.6��Ԫ������32.5%��

��������ǰ��������ó����ԭ������չ��

������һ��ǰ��������ó����ԭ�����

��һ���ҹ����������������Ƚ��ȶ��������������������������Ӱ���С��ǰ�����ȣ�ȫ����ģ���Ϲ�ҵ����ֵ���������Ʒ�����ܶ�̶��ʲ�Ͷ�ʵ���Ҫ����ָ�걣���˽Ͽ��������������������������Ƚ�Ϊ��ó�����ṩ��ǿ����֧�š�

�ڶ�����������ʹ��ȫ�ú�ó��������ů�������г����������������ҹ����ڡ����ڣ����ʻ��һ�����֯Ԥ��2021��ȫ������Ϊ5.9%������ó����֯Ԥ�����ȫ�����ó����������10.8%��

���������ʴ�����Ʒ�۸����ǣ��۸����س�Ϊ���ó�����Ҫԭ����10����Ѯ����ӳ�����г�������Ʒ�۸��·CRBָ�����ȥ����ۼ����dz���40%�����ȥ�����͵��Ƿ�����130%��ǰ�����ȣ��ܹ��ʴ�����Ʒ�۸����ǵ�Ӱ�죬�ҹ����ڼ۸�ͬ��������11.3%�����У�����ɰ��ԭ�͡�ͭ����Ȼ�������ھ���ͬ�ȷֱ�����67.5%��32.8%��37.9%��5.1%��29.4%��

�������������ļ��ȳ�������չ��

���ݷ�ӳ���ҹ���ó�����Խ�ǿ����ҲҪ��������ó�����ܼ۸�����Ӱ��ϴ�ͬʱ����ǰȫ��������Ȼ�������������羭�ø������ѣ��ⲿ�������������Ͼ����ҹ���ó��չ���ٵIJ��ȶ�����ȷ����������Ȼ�϶࣬���ļ��Ⱥ��������ó�����Դ��ںܴ���ս��

���ڵı仯������Ҫ���Դ�������ķ��������ǣ���һ�dz��ڵ��������Ժ�ǰ�����أ�������ҹ������������������������ⲿ����仯��

1. �ͳ��ڵ��������Ժ�ǰ�������������Ӻ������ݿ���������Һ��㣬����һ�������������ҹ�������ͬ�����ٷֱ�Ϊ29.7%��25.2%��15.2%����������̬�ơ����ǵ�2020����ó�ϸߣ������ļ��Ƚ��������ٿ����������䣬��ȫ����Ȼ����ʵ�ֽϿ�������

2. ���������������������ҹ��¹�����Ƚ��ȶ��������ڽϴ�IJ�ȷ���ԣ��������������Ƚ�ǿ����������Լ���ڵ���Ҫ���ء����ǣ�9�·��������ҹ�ԭ���ϡ���Դ�۸����DZȽ����ԡ�������ú̿��ʯ�͡�������ȼ������Դ��ԭ���ϼ۸ȳ������ǣ���������ɫ��ԭ���ϼ۸��ɵ�ת�ǡ�������ʾ��7��9�¸���ú̿���ɺ�ϴѡҵ�����۸ȷֱ�����6.6%��6.5%��12.1%��ʯ�ͼӹ�ҵ�ֱ�����2.6%��1.0%��3.3%����ɫ����ұ����ѹ�Ӽӹ�ҵ�ֱ�Ϊ�µ�0.2%������2.2%������1.8%����ɫ����ұ����ѹ�Ӽӹ�ҵ�ֱ�Ϊ�µ�0.1%������1.4%������2.9%���ر��ǣ����ֵط�������9�·�ʵʩ���������ҵ�����ǣ����ܶ��ҹ������γɽϴ�ѹ����

3. ������Ӱ���ҹ����ڵ���Ҫ���ء����ǵ��������ҵ��¹������Է���������Ե���β��ȶ�Ҳ��Ϊͻ�����������߲�ȷ���Ե����أ������ⲿ����ȫ��Ӧ���Ļָ������鶼���ٽϴ�ȷ���ԣ������ⲿ���������Ӱ���ҹ����ڵ���Ҫԭ��

��һ�������������������ָ��������շ������Դ��ڲ�ȷ���ԡ�Ӱ��δ���й��ⲿ�������������Ҫ������������������������������羭�û�������ٻָ���ȫ������ҵPMI���ֳ��������ƣ�Ԥ��ȫ���������������ȿ��ܴﵽ���Զ��㣬Ȼ��ʼ�½������ʻ��һ�����֯��IMF��10�·�������һ�ڡ����羭��չ�����桷��ʾ������ȫ�������������յ���ͷ������Ԥ��ȫ��������Ϊ5.9%����7�·�Ԥ��ֵ�µ�0.1���ٷֵ㡣ȫ�ø���̬�ƵķŻ����ܸ��ҹ����ڴ���һ���IJ���Ӱ�죬�ҹ�����ҵ�ɹ�����ָ�����³��ڶ���ָ��������5����λ���ٿݷֽ���֮�£��ҳ����½���7��9�·ֱ�Ϊ47.7%��46.7%��46.2%��

�ڶ���ȫ��Ӧ���ָ��͵���������ϲ�Dzΰ롣�й��������Ǹ����ij��ڲ�Ʒ���м��Ʒռ�ȸ���ʹ���й���Ϊȫ��Ӧ������Ҫһ�����ļ����ر������꿪ʼ������������Ҫ������������ʵ���ߣ�������ľ�����ϵ���ӿ�ָ����Ӷ�ʹ��ȫ��Ӧ���õ��ָ��͵������ر��ǣ��ձ��������������ǡ�ŷ�ˡ�������������ܵõ���ת����һ�������ʹ��ȫ�����գ��Ӷ�������������ҹ��м��Ʒ�ij����γ�һ���̶ȵ�֧�š�������һ����Ҳ���ܶ��ҹ�������ɸ���Ӱ�졣������Ϊ�����������������Ҿ��õ����պ���������ȫ��Ӧ�������������飬ǰ��ת�Ƶ��ҹ��IJ�������������������ر�أ���������֧���ҹ�����������������Ҫԭ���dz��ڷݶ�����������������ڵ¶������춾����ɢ֮�£�Խ�ϵȹ�ͣ��ʹ�ö����ٴλ����ҹ����������������ҹ����ڷݶȻ������������ǹ�������ȷ�������Ѽ������䣬��������ٶ����Լӿ죬�����ҹ���ɲ���Ӱ�졣

��������������������ɱ����������Լ���ڡ��¹�����ʹ�ù�������������ɱ���������һ���̶�����������������Ľ��������ر��Ǵ�����Ʒ�Ľ���������ʹ�����������������ܵ�Ӱ�죬�����м�Ʒ�Ľ������Ӷ����й�������ɲ���Ӱ�졣���⣬���ھ�������IJ��ȶ��ԣ�Ҳ�����˲��־���ۿ�ӵ�����ء�����������Ӧ����������������Ч�ʺͿ�����ת�ʴ���½���������صĺ�����������

���ģ���������ľ��ø��ղ�ȷ���Խϴ������߿��ܸ������Ԥ���Դ���Ӷ�ʹ�����������������Ի����������й�������ɸ���Ӱ�졣�����������ٽϴ�ȷ���ԣ������ߵ�Ԥ���Դ����ձ��������Գ�������˲���Ӱ�졣

���壬���緶Χ�ڵķ�����ز�Ʒ����������½�����Ȼ����������¹������Դ��ڷ���������������Ҫ���ҵ�����������Ѿ��ܸߣ��������ǿ��Ҳ���������С����ң���������Ѿ���Ӧ���¹����飬�Է�����ز�Ʒ�������Ѿ���ʼ�����½���δ������������������������岻��ı䡣

�����������̼��Ի������ߵ��˳����ܽ������������������¹�������������������������֮����ǿ������ܴ�ԭ���������������ߴ������л��Ҳ�����ά��������������ȶ���Ҳʹ���й��������ڲ������������ǣ���������PPI�����������������������п���ת��ƫ���Ļ������ߣ����Ҳ�����ȡ��������������ծ��Ԥ��Ҳ������ȫ�õĸ��ս��̣��⽫���й�������ɸ���Ӱ�졣

���ߣ�����ó��Ħ�����ܻ��ͣ��й��������ڹ�˰�����µ����Ӷ�ʹ���й��������ڼ����������������������й�������˰�������������ڳɱ����ϴֱ����������߳е���Ԥ��̧��������Ʒ�����ܳɱ�0.5%��1%�����⣬��Ҳ�ƻ���������Ӧ�����ȶ��ԣ�ʹ�������м��Ʒ�������衢�ɱ�������������ͨ��������ѹ���£�8�·�������������ʼ�������й����о�ó����ĽӴ�����ͼ���¾;�ó��˰�������̸�У����ܽ��Ͳ������й����ڲ�Ʒ�Ĺ�˰��

�������������ļ��Ƚ�������չ��

�����������ҹ�����ǿ���������������ֻ����ȶ����ӽ���������һ���棬�й�����������������ܳ��ֻ��䣬�Ӷ��Խ�����ɸ���Ӱ�죻������һ���棬����������������ǿ�����γɽ��ڵ�֧�������������⣬������Ʒ�ļ۸�����Ҳ��ʹ���й����ڶ����������

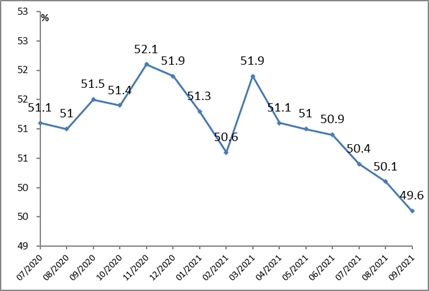

��һ���й������Ԥ�ڽ�Ϊ���棬����Լ�м��Ʒ�Ľ��ڡ������й�ͳ�ƾֹ��������ݣ�ͼ3����9�·��й�����ҵ�ɹ�����ָ����PMI����Ϊ49.6%����������0.5���ٷֵ㣬�Ѿ�������6�����½���PMI�Ѿ������ٽ�㣬��ʾ����ҵ�����Ƚ�һ���»���

�ڶ���������Ʒ�۸������������ȶ������ܶ�����á��������ɻ������ߵĸ������ý������������������������������������������������գ��������Ʒ�ر�����Դ��Դ����Ʒ�ļ۸����������Ի���������������Ӿ磬�Ӷ�ʹ�ý��ڶ���ȶ���

������������ص��м��Ʒ���ڽ����ܽ��͡���Ȼ�й��Ƿ��߲�Ʒ�ij��ڴ��������Ҳ�����˴�����ص��м��Ʒ����������������Է��߲�Ʒ�����ͣ��й������Ʒ�ij��ڿ����½�������м��Ʒ�Ľ�����ȻҲ���½���

ͼ3 �й�����ҵ�ɹ�����ָ����PMI��

���ģ��ҹ�������������ʢ��ǰ�����ȣ��ҹ����ڳ��ó�2650.4��Ԫ������31.5%�����Ρ��ֱ�������ֱ�����63.5%��42.1%��55.8%����ʾ���ҹ�������������ʢ�����⣬�й��������൱����ص�ʳƷ���̾ơ����ϡ����Ӳ�Ʒ���й��������������Ѿ���Ϊ֧���й����ڵ���Ҫ�������й��ļ��ȵ������������������ϰ���������ļ����й����ڲ�������ƶ����ã�����ʹ�������Խ����������������

�����⸺���˻�Ⱥ�� ִ�и�������ҫ�� �������Ա�������������콡����С�ꡢ��ӱ���ܻ۬B�����������ߣ���������

���༭�����潨����У����٥�ǣ�