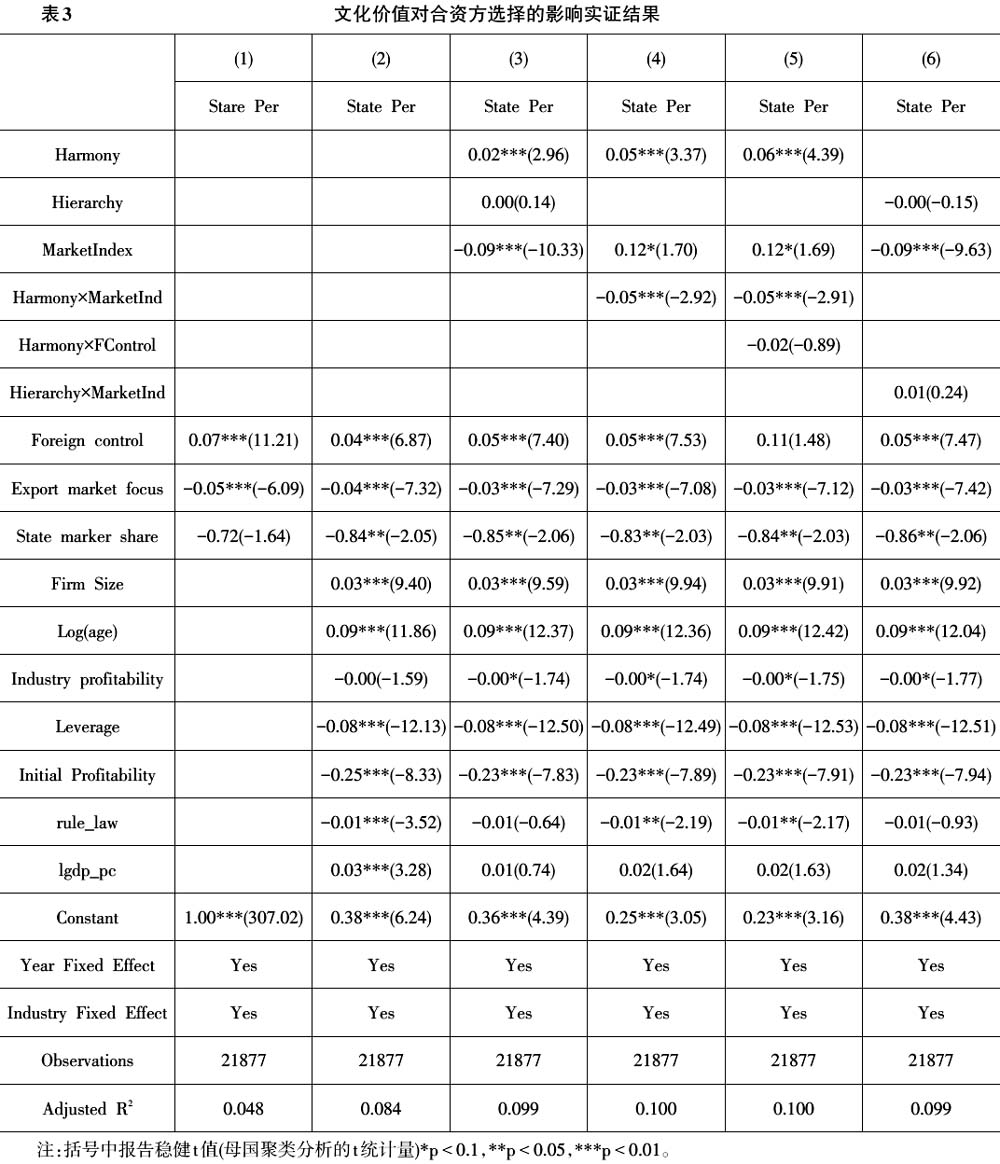

进一步的研究发现,文化价值对选择国有资本的影响程度会因为地区间市场化程度的不同而不同。在第(4)列回归模型中,我们考虑市场化程度与和谐观念指标的交叉影响因素,加入了二者的交叉变量(Harmony×Marketindex)。回归结果表明Harmony×Marketindex的系数显著为负,表明市场化程度越高的地区,文化特征中的和谐主义对选择国有资本的影响程度越低。等级主义加入交叉项后仍然不显著,说明等级主义特征并没有影响合资伙伴的选择。回归结果列(4)表明,跨国企业在中国选择合资方时,对于在国有资本和非国有资本之间的权衡抉择的确受到文化价值因素的影响,和谐主义强的国家的跨国企业,对中国的国有资本表现出更强的合作愿望。但这种影响会因为地区之间的发展程度不同表现出很大的差异,在市场化程度高的地区影响相对较小,而在市场化程度低的地区和谐主义特征对国有资本的偏好则更强,支持假设2。

我们在模型中加入了Foreign control与和谐主义的交叉项,在第(5)列显示。回归系数为-0.02,但并不显著,我们认为这符合本文的基本思路。首先,在其余一次项模型中,Foreign control显著为正,说明当外资取得企业控制权的情况下,更倾向于选择国有资本作为合资伙伴,原因在于跨国企业对合资公司的控制权越强越容易降低当地合资方的负面影响(Zhang et al.,2007)。但外资是否取得控制权,对文化影响国资比例的程度是不确定的。一方面,在外资取得控制权的情况下,母国的文化更容易被带入到合资企业中,因此文化对合资方的选择影响应该会越大。但是另一方面,外资控制力越强,会规避掉当地合资方的负面影响(Zhang et al.,2007;Li et al.,2009),选择的国资比例也会越高。特别地,由于当地合资方占比较小,国有资本与非国有资本在公司治理方面的文化差异的影响会相应被降低。此时,母国的文化在国有资本和非国有资本的选择中影响会减弱,因为当外资占有控制权时无论是国有资本还是非国有资本,它们在文化层面对公司的影响都比较小。因此,从这个角度来看,外资控制的情况下,文化的影响应该是减弱的。我们认为文化与外资控制权的交互作用取决于以上两种因素的相对占优情况。从第(5)列的回归结果来看交叉项的符号为负,从一定程度上说明后者占优,外资取得控制权时东道国的文化影响相对会被减弱,因此在选择合资伙伴时母国的文化影响也会相应被减弱。但回归系数并不显著(在后面的HLM模型中,Harmony×Foreign的系数在10%显著性水平下显著为负),说明占优的程度还是很弱,从统计意义的角度我们并不能判断外资是否取得控制权会影响文化对合资伙伴的选择。

(三)合资方选择对公司业绩的影响分析

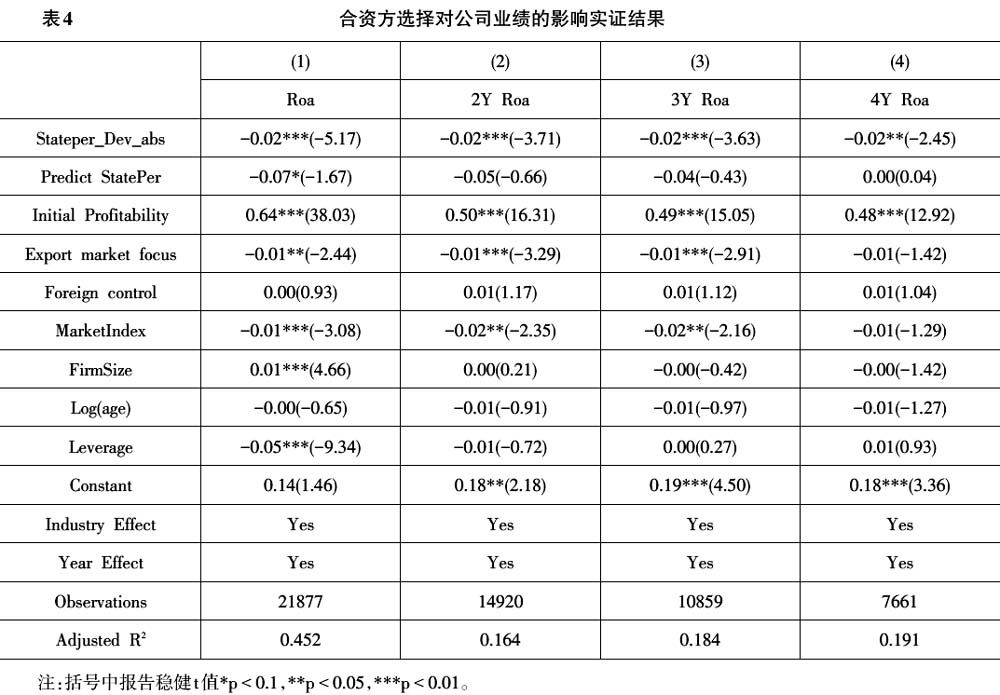

本节进一步验证文化价值是否能通过影响跨国企业合资方的选择对公司的业绩表现产生影响。根据上一部分的研究,本文认为跨国企业在选择合资类型时,会理性的权衡考虑国有资本和非国有资本之间的比较优势与劣势,做出最优化的选择。这个选择属于跨国企业成立合资公司时的内生性选择,背离该均衡的选择将会降低合资公司的业绩表现;而均衡水平上的选择不会降低公司的业绩表现。本文在上一步模型的第(2)列回归的基础上③,将合资公司的国有资本比例拆分为残差部分以及拟合值部分,用国有资本占比的拟合值(Predict StatePer)来表示国有资本的均衡水平,将模型中残差部分的绝对值(Stateper_Dev_abs)作为对最优均衡水平偏离程度的衡量,结果列示于表4。

表4第(1)列回归以同期Roa作为被解释变量,第(2)~(4)列模型分别以未来2年、3年、4年的平均Roa为被解释变量来表示公司未来的盈利能力,检验对最优国有资本水平的偏离是否会对公司产生负面影响。在控制了公司的初始盈利水平、公司规模、公司杠杆等变量之后,实证结果发现变量State-per_Dev_abs的回归系数都显著为负。并且在1%的显著性水平下,跨国企业选择国有资本的比例相对于文化特征决策模型推出的最优均衡水平每偏离1个单位,合资公司平均盈利能力ROA会降低2%。而最优国有资本水平本身的回归系数并不显著,这验证了本文的推断,因为它本身就是跨国企业的一个内生性选择。为了控制行业、年份的个体差异导致的业绩差异,本文也在所有回归模型中加入了行业固定效应、年份固定效应,并且采用稳健性的方差估计来使得结果更加稳健。这些实证结果充分说明,选择一个合适的国有资本比例对于合资公司非常重要,跨国企业在选择当地合资方时应该充分考虑母国的文化特征等因素来选择一个最优的国有资本比例,对最优国有资本比例的偏离程度越高,对公司的业绩增长越不利,支持假设3。

我们进一步研究了过多和过少选择国资比例对公司经营业绩的影响。在表5中,我们将合资选择模型的残差(StatePer_Dev)分成大于零和小于零两组分别进行回归。StatePer_Dev大于零表示合资企业实际上过多地选择了国资比例,小于零表示过少地选择了国资比例。同样地,除了加入相关控制变量以外,我们控制行业和年份固定效应。

在回归之前,我们发现在StatePer_Dev小于零的样本组,StatePer_Dev与公司初始盈利能力(Initial Profitability)存在很强的相关性,说明公司自身的业绩好坏本身会影响过多还是过少地选择国资比例。我们用Heckman两步法(Heckman,1979)进行回归检验。首先,我们构造过多选择还是过少选择国资比例的虚拟变量,Dummy_StatePer_Dev等于1表示企业过多地选择了国资比例,等于0则表示过少地选择了国资比例,将Dummy_StatePer_Dev对Initial Profitability和Roa等变量进行回归,并分别保存两组的IMR值(表5第(1)列④)。第二步,我们将IMR值分别带入到过多或过少选择国资比例的两组中对StatePer_Dev进行回归(表5第(2)~(3)列)。

回归结果中,Initial Profitability对是否过多选择国资比例影响显著为正,说明原本业绩更好的企业的确可能更会倾向于相对于合资选择模型过多地选择国资比例。但是,IMR值和Initial Profitability对具体偏离程度(StatePer_Dev)的影响在过多和过少组中影响不一样。在控制了IMR以后,如果过少地配置了国资比例,具体相对于国资比例选择模型配置多少会受到公司业绩的影响。公司业绩越好,StatePer_Dev越高,对选择模型的偏离也就越低(第(2)列中Initial Profitability显著为正)。然而我们发现,虽然企业的业绩的确会影响企业过多的选择国资比例,但是一旦企业选择过多配置国资比例之后,企业选择配置多少国资比例与企业业绩等因素基本不相关(第(3)列中IMR和Initial Profitability,Roa不显著)。

为了排除共线性的影响,我们将StatePer_Dev取分位数(P_StatePer_Dev)来代替原StatePer_Dev值,分位数的选择并不改变原值的相对排序结果,因此并不会影响回归系数的方向和显著性⑤。表6第(1)~(3)列的结果表明当合资企业过多地选择国资比例时,选择的国资比例越高,越不利于公司的经营业绩。P_StatePer_Dev在1%水平下显著为-0.02,平均而言,当偏离程度从25%分位水平上升到75%分为水平时,公司每年的ROA会降低大约1%。当合资企业过少地选择国资比例时,对国资比例的偏离并不会影响公司的短期业绩,但会降低公司的长期业绩。根据表6的第(6)列结果,在5%的显著性水平下,偏离程度越小(P_StatePer_Dev越大),公司的4年平均ROA会越高。

综上,本文的实证结果支持假设3。基于文化因素的合资比例选择是企业的内生性考量,对合资比例选择模型的偏离会不利于公司的业绩。在企业过多还是过少的选择国资比例的子样本研究中,我们发现无论是过多还是过少的选择国资比例都会对业绩有不利影响,但相对而言过多地配置国资比例对公司业绩的不利影响更显著。