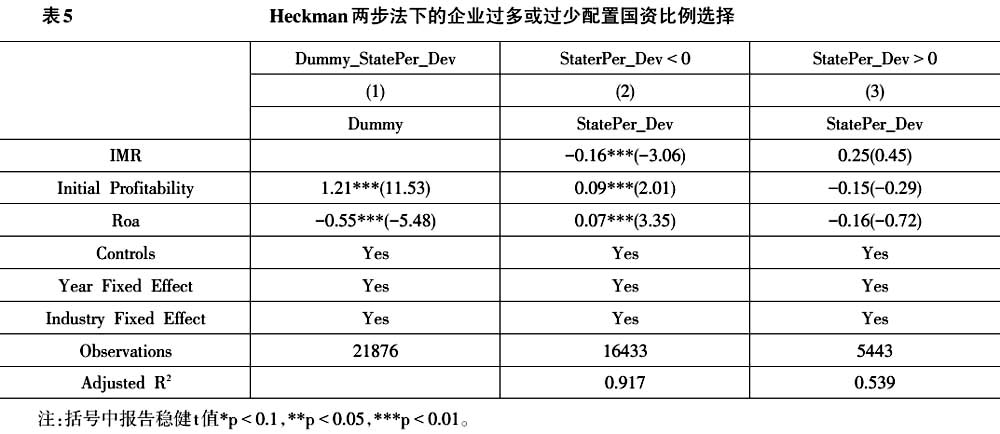

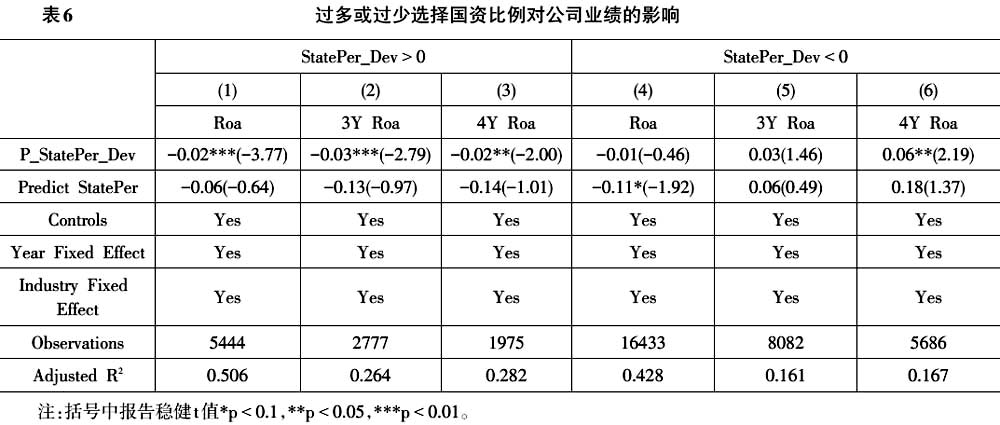

在对公司业绩的回归中,公司可能会根据自身的经营状况不同对过多还是过少配置国资比例有不同的偏好,从而导致本文假设3的检验存在内生性问题。我们利用Heckman两阶段法发现公司的初始盈利能力的确会影响企业过多还是过少的选择国资比例,盈利越好的公司越倾向于过多地选择国资比例。但是业绩好坏只能影响公司是否过多选择国资,并不能影响到公司选择究竟偏离多少。为了排除这一影响,我们根据过多还是过少选择国资比例进行分组回归,并控制了公司的初始业绩等因素。我们仍然发现,在企业过多选择国资的样本组里,对合资选择模型拟合的合资比例偏离程度越大,企业的短期和长期业绩都会越低;而在过少选择国资的样本组里,偏离程度越大,对企业的短期业绩影响并不显著,但是长期看会降低企业业绩。总之,根据Heckman两步回归和分组回归的结果,我们认为公司自身经营状况会导致企业本身选择过多还是过少的配置国资比例这一内生问题对本文结论的影响很小。因为公司业绩只影响了企业自身选择过多还是过少配置,但在过多组里具体过多多少并没有受到业绩因素影响,因此在过多组里国资比例的偏离对业绩的影响很干净,结论也可信。

五、稳健性检验

本文做了一些稳健性检验来确保实证结果的客观性。

使用替代性回归方法。考虑到本文主要被解释变量State Percentage是在0~1范围内变动的,我们分别采用了Logit和Probit回归方法来替代OLS进行回归,所得结果与本文并无实质性差别。

采用销售收入增长率来衡量公司未来业绩表现。合资企业选择合资的目的可能并不一定是以利润最大化为主要目的,还可能是为了占领市场(Lu & Ma,2008)。因此本文进一步用企业未来4年平均的销售收入增长率对最优偏离值进行回归,仍然发现对均衡国有比例的偏离会降低公司的业绩⑥。

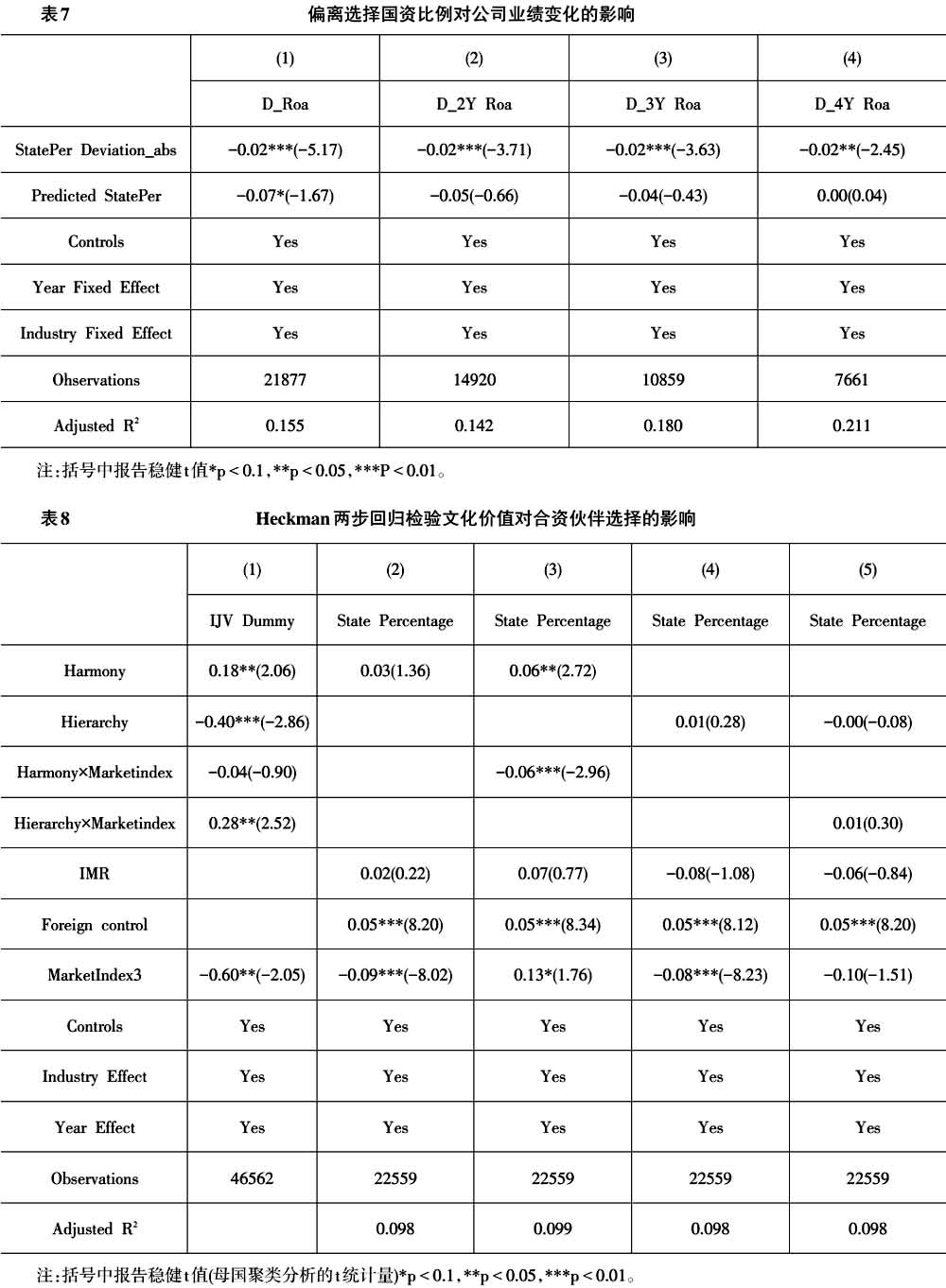

采用各期ROA与初始盈利能力Initial Profitability的差值(D_Roa)来表示企业的业绩变化。除了控制企业初始盈利能力和分组回归外,我们用企业的相对业绩变化来衡量企业的经营业绩表现,并检验对基于文化因素的合资选择模型最优值的偏离是否会降低企业业绩。结果如表7所示,回归结果仍然支持假设3。

修正样本选择偏误造成的内生性问题。以往研究表明跨国公司在进入东道国时投资时,首先考虑的是进入模式的问题,包括选择合资还是独资成立外商独资,而进入模式的选择受到了交易成本、机构特征和文化特征的影响(Brouthers,2002;Delios & Beamish,1999;Yiu & Makino,2002)。因此,有可能文化对合资方的影响只是因为文化影响了企业的进入模式,选择进行合资的公司可能更倾向于选择国有资本,而选择独资的公司可能更倾向于选择非国有资本,本文在样本的选择上剔除了外资占比不到20%的公司和外商独资企业(外资占比为100%),这就导致了文化价值对合资伙伴选择的作用并不清晰的内生性问题。本文采用Heckman的两阶段模型来避免这一问题,回归结果见表8。我们将剔除的样本全部重新保留,即保留外资比例大于0的所有样本,并生成一个虚拟变量,IJV Dummy,如果外资比例等于1,表明样本为外商独资企业,IJV Dummy取值为0,如果外资比例小于1,表明样本为合资企业,IJV Dummy取值为1。

在第一步回归(列(1))中,我们首先采用Probit回归模型对IJV Dummy进行回归,检验文化价值是否会对合资企业的选择产生影响,并且估计出选择合资企业的Inverse Mill’s Raito(IMR)。在第二步回归中(列(2)~(5)),我们将IMR作为其中一个控制变量带入前面的回归模型,用以控制那些可能影响进入模式选择的不可观测因素,这些不观测因素可能会影响文化价值与合资伙伴选择的关系。IMR与State Percentage的关系并不显著,我们发现即使控制了IMR,和谐主义(Harmony)与国有资本选择的关系仍然成立,并且和谐主义与市场化程度的交乘项(Harmony×Marketindex)仍然显著负相关。

我们将用Heckman两步法得到的最优偏离值(列(3)的残差绝对值)对公司的盈利能力(Roa)进行回归,如表9所示。结果仍然存在,偏离最优均衡水平的国有资本选择会降低公司的盈利能力。表8和表9的结果都表明控制了样本自选择偏误之后,本文的研究结论仍然成立。