内容提要:本文提出了基于初始值为内生确定下的动态空间固定效应模型,综合考虑了可直接观测和不可直接观测或无法观测的空间效应;推导了模型参数拟极大似然估计量具有的渐近性质及其渐近分布。对参数估计量性质的模拟检验结果表明,似然估计量的渐近性质随着样本容量的增加而改善,且其改善程度对时间维度变化较对空间维度变化更为敏感,在空间单元限定情形下有效增加时间维度可以显著改善估计量性质。中国省域经济收敛性的实证案例分析结果显示,本文构建的综合考虑双重空间结构的空间计量模型具有适用性和合理性。

关键词:动态空间计量拟极大似然收敛性

作者简介:郭鹏辉(1982-),男,福建南安人,博士,厦门大学经济学院助理教授,研究方向:数量经济学、统计学方法与应用。

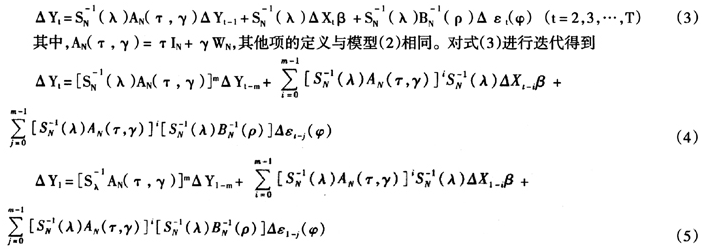

Elhorst(2001)对时空数据的动态性讨论为空间计量模型的动态化开启先头;Elhorst(2005)提出了空间误差自相关的动态周定效应模型,并指出可利用Bhargava和Sargan逼近或Nerlove和Bakstra逼近得到模型的无条件极大似然估计量(UMLE);Yu et al.(2006)建立动态空间自相关固定效应模型,通过拟极大似然方法推导出模型在大N和大T下的一致估计量;Su和Yang(2007)在误差成分中考虑空间相关因素,综合固定效应和随机效应构建模型,分别考虑了初始值Y0为外生给定和内生确定两种情况,并基于拟极大似然方法推导出在大N且T有限情形下的一致估计量。

Elhorst(2005)和Su和Yang(2007)仅考虑经济系统中无法直接观测或不可观测的空间效应而放置于模型误差项中加以阐释;与之相反,Yu et al.(2006)仅考虑经济系统中可直接观测的空间效应而放置于模型解释变量中加以阐释。两者都忽视一种可能性,即经济系统中可能同时存在可直接观测和无法直接观测或不可观测的空间因素。当这种可能性实现时,上述模型均无法完全解释实际经济。因此,这种可能性对动态空间计量经济学更具有一般意义的模型提出了要求。本文同时考虑空间自回归和空间误差结构,构建一般化动态空间固定效应模型,并基于拟极大似然方法(QMLE)进行参数估计。

一、模型建立与估计

综合Elhorst(2005)和Yu et al.(2006)的研究成果,本文在模型中同时考虑因变量和误差项的一阶空间滞后因子,并考虑一阶时间滞后因子。与其他研究学者类似,本文重点关注空间差异,即模型中仅考虑个体效应,而假定时间效应不存在。构造本文模型如下:

相比于Elhorst(2005)和Yu et al.(2006)等建立的空间固定效应模型,模型(1)提供了模型之间的一种方便的退化。当λ=γ=0时,模型(1)等价于Elhorst(2005)的动态空间误差自回归固定效应模型;当ρ=0时,模型(1)等价于Yu et al.(2006)的动态空间自回归固定效应模型;当τ=0,γ=0,模型(1)等价于Lee和Yu(2008)的一般化静态空间固定效应模型。当模型(1)中释放固定效应的非随机约束,对个别参数施加零约束条件下,可以分别等价于Elhorst(2003)、Baltalgi et al.(2007)等的空间随机效应模型。

为书写简便,模型(1)变换为如下形式:

首先对模型(1)进行一阶差分消除固定效应项 ,则

,则

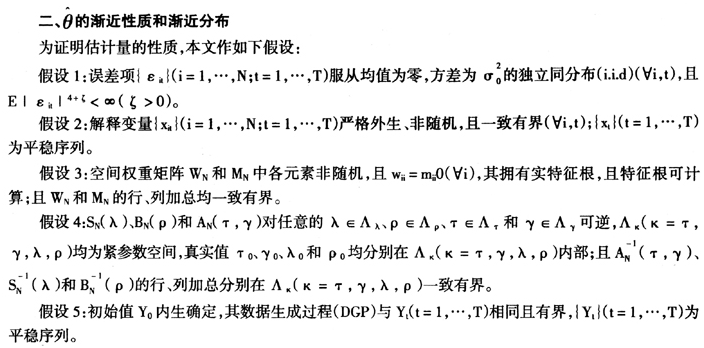

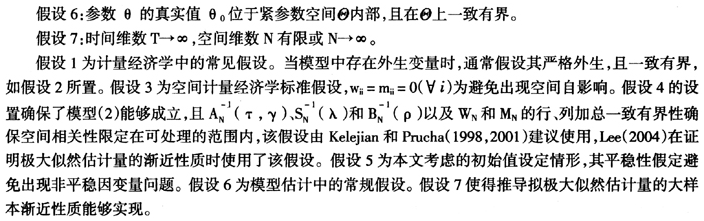

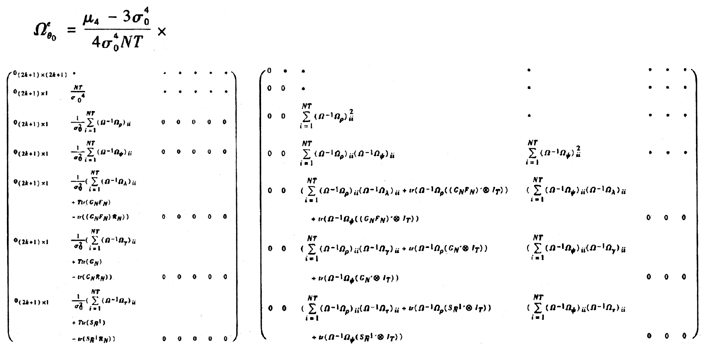

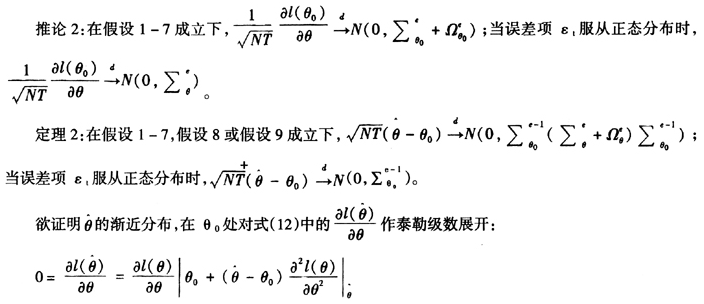

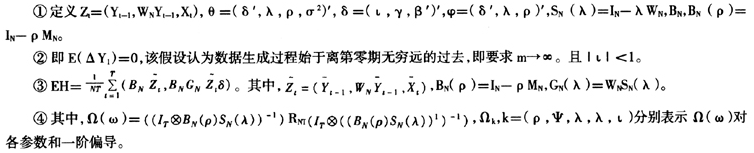

为证明的完整性,本文还需引入如下几个假设:

假设8:定义|EH|=0③,EH非奇异。

假设8的引入是保证信息矩阵非奇异的充分但非必要条件。当假设8不成立时,即|EH|=0,则需要施加另一个假设9。

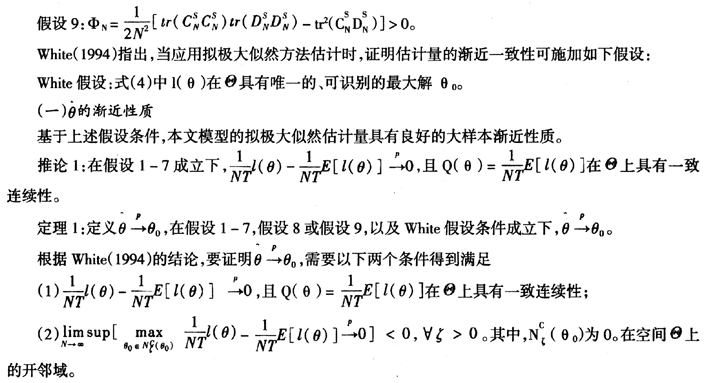

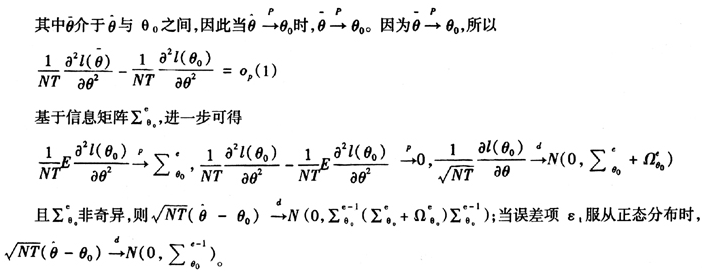

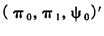

进一步可推导出拟极大似然估计量的渐近分布。

三、Monte-Carlo检验和实证分析

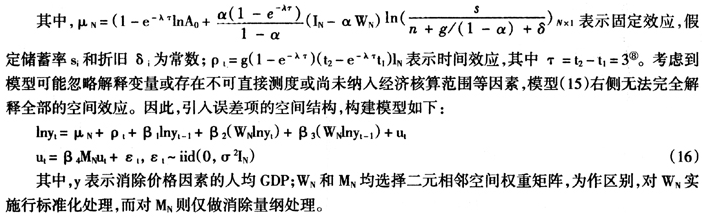

(一)Monte-Carlo模拟检验

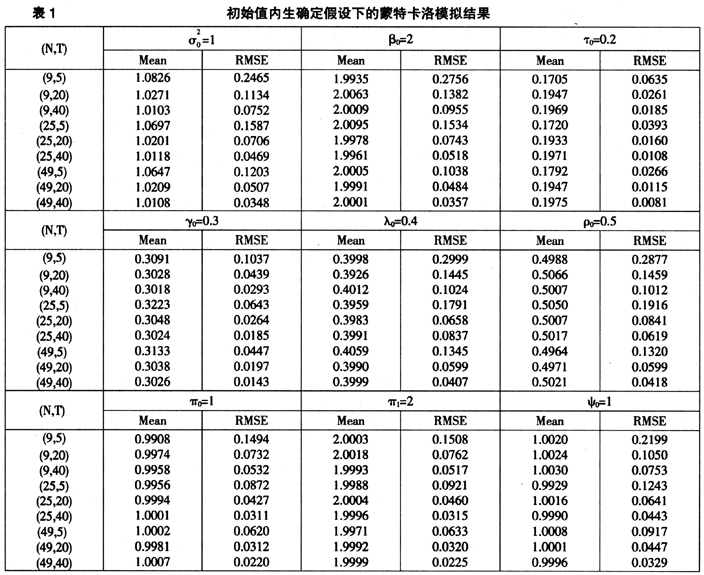

选择模型参数真值为(1,2,0.2,0.3,0.4,0.5)', 的真实值取为(1,2,1)'。空间权重矩阵W和M选择Rook相邻型⑤空间权重矩阵,同样随机生成;空间维度N和时间维度T分别取(9,25,49)和(5,20,40)三个值进行组合;模拟10000次,分别记录每次估计结果,并计算相应的估计量均值(Mean)和根均方误(RMSE),结果见表1。

的真实值取为(1,2,1)'。空间权重矩阵W和M选择Rook相邻型⑤空间权重矩阵,同样随机生成;空间维度N和时间维度T分别取(9,25,49)和(5,20,40)三个值进行组合;模拟10000次,分别记录每次估计结果,并计算相应的估计量均值(Mean)和根均方误(RMSE),结果见表1。

从表1中模拟结果对比发现,就总体而言,在有限样本下,当样本容量最小(N=9,T=5)时,参数估计量与真实值之间具有最大的偏误,主要表现为RMSE最大(以 为例,RMSE=0.2465);随着样本容量的扩大,RMSE得到不断改善,而当样本容量最大(N=49,T=40)时,参数估计量的RMSE最小(以

为例,RMSE=0.2465);随着样本容量的扩大,RMSE得到不断改善,而当样本容量最大(N=49,T=40)时,参数估计量的RMSE最小(以 为例,RMSE=0.0348),与真实值之间的偏误最小(误差率为3.5%),这反映了拟极大似然估计的大样本渐近性质,而在小样本下则不一定具有优良的理论性质。就参数估计量性质对不同的空间维度N和时间维度T变化敏感性而言,在固定空间维度N下,随着时间维度T的增加,参数估计量的性质得到迅速改善,以β为例,当N=9时,在T=5时的RMSE为0.2756(误差率为13.8%),随着T增加到20和40,相应的RMSE迅速减小,分别为0.1382(误差率为6.9%)和0.0955(误差率为4.8%);当N=25和49时,随着T的增加,相应的RMSE同样得到迅速改善,其他参数估计量均表现类似的规律。在固定时间维度T下,随着空间维度的增加,一般情况下参数估计量性质均能得不同程度的改善,但显然其反应的敏感性不如在固定N时T增加情形下的强烈,以β为例,当T=5时,在N=9时的0.2756(误差率为13.8%),随着N增加到25和49,相应的RMSE均分别下降为0.1534(误差率为7.7%)和0.1038(误差率为5.2%),但改善的幅度较小,其他参数估计量也表现出类似的规律。

为例,RMSE=0.0348),与真实值之间的偏误最小(误差率为3.5%),这反映了拟极大似然估计的大样本渐近性质,而在小样本下则不一定具有优良的理论性质。就参数估计量性质对不同的空间维度N和时间维度T变化敏感性而言,在固定空间维度N下,随着时间维度T的增加,参数估计量的性质得到迅速改善,以β为例,当N=9时,在T=5时的RMSE为0.2756(误差率为13.8%),随着T增加到20和40,相应的RMSE迅速减小,分别为0.1382(误差率为6.9%)和0.0955(误差率为4.8%);当N=25和49时,随着T的增加,相应的RMSE同样得到迅速改善,其他参数估计量均表现类似的规律。在固定时间维度T下,随着空间维度的增加,一般情况下参数估计量性质均能得不同程度的改善,但显然其反应的敏感性不如在固定N时T增加情形下的强烈,以β为例,当T=5时,在N=9时的0.2756(误差率为13.8%),随着N增加到25和49,相应的RMSE均分别下降为0.1534(误差率为7.7%)和0.1038(误差率为5.2%),但改善的幅度较小,其他参数估计量也表现出类似的规律。

综合模拟结果,拟极大似然估计量良好的渐近性质是建立在大样本性质基础之上的,因此在样本容量较小时,估计量的表现并不理想。从本文的模拟结果看,当样本容量(N×T)在125与180时之间时,似然估计量的RMSE基本上能控制在0.1以下,但误差率仍然较大;当样本容量介于180与500之间时,RMSE基本上在0.08以下,相应的误差率平均水平下迅速下降为10%左右,估计结果基本上能够接受;当样本容量超过500时,估计结果的渐近性质明显改善,RMSE基本上在0.05以下,相应的误差率平均水平基本上在5%以下。相对于不同的N和T的组合,根据本文的模拟结果所表现的规律得到的启示是:在空间维度N限定下尽可能地延长时间维度T能够有效地改善估计性质。

(二)实证案例分析

为验证模型的合理性和适用性,本文以中国省域经济收敛问题为例构建考虑双重结构的动态空间面板数据模型,并与其他模型进行实证对比分析。

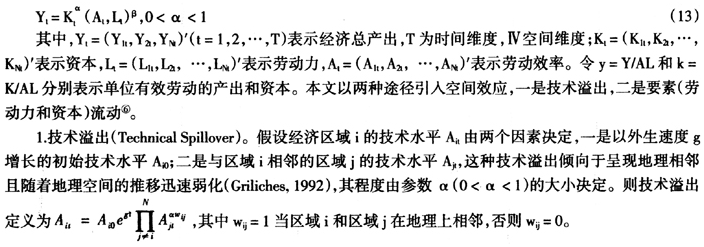

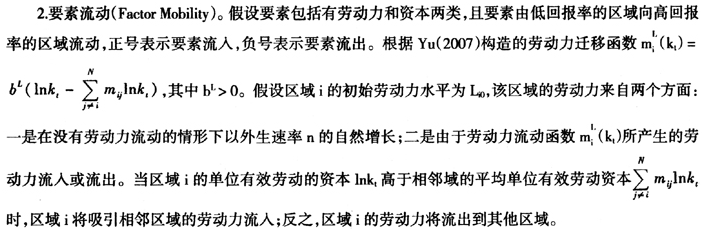

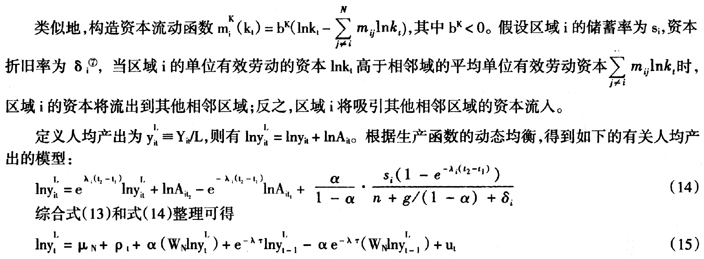

本文基于新古典经济增长理论,利用扩展的柯布一道格拉斯(Augumented Cobb-Douglas)生产函数,结合本文的动态空间固定效应模型构建有关中国省域之间经济增长收敛性的理论模型。

本文研究样本选择1979年至2007年除西藏和重庆外的大陆29个省市的国内生产总值(GDP)和人口数据,数据均进行消除价格因素处理得到以1979年为基期的可比价人均GDP,数据来源于各年《中国统计年鉴》以及国家统计局官方网站。

基于本文研究目的,选择如下Badinger et al.(2002)和Yu(2007)的模型以及未考虑任何空间效应的动态模型进行比较。

对变量 进行单位根检验,结果见表2。模型变量均在1%显著性水平下拒绝存在共同或个体单位根的原假设,变量服从面板数据的平稳性要求。

进行单位根检验,结果见表2。模型变量均在1%显著性水平下拒绝存在共同或个体单位根的原假设,变量服从面板数据的平稳性要求。

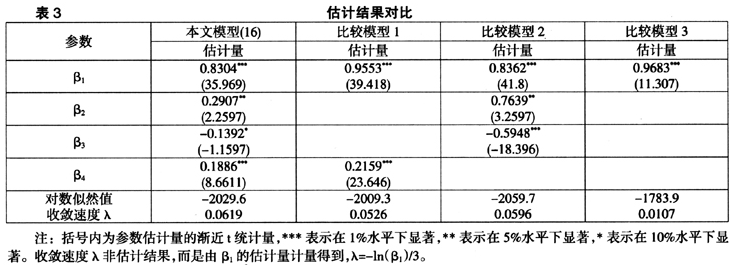

利用拟极大似然估计方法对模型(16)进行估计并进行模型比较,结果见下页表3。根据表3结果,并结合中国经济发展实际分析如下:

1.中国省域经济之间存在显著的经济趋同现象。根据表3结果,反映经济收敛(趋同)的参数指标 显著且小于1,计算得到的经济收敛速度λ为正,这符合新古典经济增长理论的结论,表明中国自改革开放以来,经济发展落后省份的人均GDP与经济发达的省份之间的差距在一定程度上呈缩小趋势。

显著且小于1,计算得到的经济收敛速度λ为正,这符合新古典经济增长理论的结论,表明中国自改革开放以来,经济发展落后省份的人均GDP与经济发达的省份之间的差距在一定程度上呈缩小趋势。

2.中国省域经济之间存在着显著的“空间聚集”。根据表3中第二列和第三列两模型估计结果的对比,反映可直接观测空间效应的系数 和

和 分别在5%和10%水平下显著,且(

分别在5%和10%水平下显著,且( +

+ )等于0.1515为正,这表明相邻区域较快的经济增长能够在一定程度上拉动该区域的经济增长,在经济地理上呈现一定的“空间聚集”。

)等于0.1515为正,这表明相邻区域较快的经济增长能够在一定程度上拉动该区域的经济增长,在经济地理上呈现一定的“空间聚集”。

3.中国省域经济中存在着部分不可直接测度或尚未纳入经济核算或理论模型中忽略的因素,且这种因素对经济增长的影响也是正向的。根据表3中第二列所示,误差项的空间效应系数(0.1886)为正且显著,而当假设所有空间效应已被观测和体现的比较模型3(结果见表2第四列),其对应的解释变量空间影响力( +

+ )为0.1692高于放松该假设的模型(16)中的0.1515。显然,正且显著的

)为0.1692高于放松该假设的模型(16)中的0.1515。显然,正且显著的 拒绝了比较模型3对误差项不存在空间效应的这一假设;这表明,当错误施加这一假设时,模型将高估实际已观测和体现的空间影响程度。

拒绝了比较模型3对误差项不存在空间效应的这一假设;这表明,当错误施加这一假设时,模型将高估实际已观测和体现的空间影响程度。

4.技术、劳动力和资本在各省区之间的溢出或流动加速省域之间的经济收敛。比较表3中第二至四列与第五列中的收敛速度λ可以发现,考虑空间效应下的经济收敛速度(0.0619,0.0526,0.0596)要快于假设不存在空间效应下的收敛速度(0.0107),这表明技术溢出和要素流动在经济空间上的作用不可忽略,其对省域之间的经济趋同起着加速作用。

四、研究结论

本文构建的空间计量模型,是在综合了空间自回归和空间误差双重结构的基础上进行了动态化演进。在施加适当假设情形下,本文模型参数的拟极大似然估计量具有良好的渐近性质和渐近分布。基于新古典经济增长理论与扩展的柯布―道格拉斯函数的中国省域经济增长的收敛实证研究验证了本文模型的适用性和合理性。

注释:

⑤所谓Rook相邻型,是相对于Queen相邻型而言的一种称谓,它们是空间计量经济学中两种主要的空间权重矩阵类型。前者定义相邻仅指每一个空间单元与其成直角关系的空间单元的连接,居中的单元具有四个相邻空间,边界的单元具有三个相邻空间,角落的单元则仅具有两个相邻空间;后者定义相邻则将连接从成直角关系扩展到斜角,即从最多的四个相邻空间扩展到最多八个相邻空间,边界和角落的单元的相邻空间依此推理(Lesage(1999))。

⑥有关空间效应在技术溢出和要素流动上的设置借鉴Yu(2007)的三个假设。

⑦储蓄率和折旧率在不同区域间可以不同,但在研究一国内部时通常假设 和

和 为常数。

为常数。

⑧经济增长收敛性研究中要求选择一个合适的时间跨度,仅用一个年度的数据难以反映出技术溢出以及劳动力和资本决策的选择问题,而时间跨度过长则可能抹杀经济周期的表现和误差项的序列相关。有关时间跨度ι的选择,Yu(2007)研究美国经济和Badinger et al.(2002)欧洲经济的收敛时均选择5年平均值,考虑到现所能收集的有关中国经济增长时期数据较短(本文选用1979到2007年的经济数据,以1979年为基期,共28个年度),本章对时间跨度ι选择为3年平均值。

参考文献:

[1]Balinger, H., Muller, W. G., and Tondl, G. Regional Convergence in the European Union(1985-1999): A Spatial Dynamic Panel Analysis[W]. Vienna University, Austria, 2002.

[2]Bhargava, A., and J. D. Sargan. Estimation Dynamic Random Effects Models from Panel Data Covering Short Time Periods[J]. Econometrica, 1983, Vol. 51: 1635-1659.

[3]Elhorst, J. Paul. Dynamic Models in Space and Time[J]. Geographical Analysis, 2001, Vol. 33:119-140.

[4]Elhorst, J. Paul. Unconditional Maximum Likelihood Estimation of Linear and Log-linear Dynamic Model for Spatial Panels[J].Geographical Analysis, 2005, Vol. 37: 85-106.

[5]Hsio. C., Pesaran M. H., and Tahmiscioglu A. K. Maximum Likelihood Estimation of Fixed Effects Dynamic Panel Data Models Covering Short Time Periods[J]. Journal of Econometrics, 2002, Vol. 109: 107-150.

[6]Kelejian, Harry H. and Prucha, Ingmar. A Generalized Spatial Two-stage Least Squares Procedure for Estimating a Spatial Autoregressive Model with Auto-regressive Disturbance[J]. Journal of Real Estate Finance and Economics, 1998, Vol. 17, Issue. 1: 99-121.

[7]Kelejian, Harry H. and Prucha, Ingmar. On the Asymptotic Distribution of the Moran I Test Statistic with Applications[J]. Journal of Econometrics, 2001, Vol. 104:219-257.

[8]Lee, L. F. Asymptotic Distributions of Quasi-Maximum Likelihood Estimators for Spatial Econometric Models[J]. Econometrica, 2004, Vol. 72: 1899-1925.

[9]Lee, L. F., and Yu, J. Estimation of Spatial Autoregressive Panel Data Models with Fixed Effects[J]. Journal of Econometrics, 2010, 154(2): 165-185.

[10]Su, L. J., and Yang, Z. L. QML Estimation of Dynamic Panel Data Models with Spatial Errors[W]. Singapore Management University, 2007.

[11]White, H. Estimation, Inference and Specification Analysis[M]. Econometric Society Monographs, No. 22, Cambridge University Press, 1994.

[12]Yu, J., R. de Jong and L. F. Lee. Quasi-Maximum Likelihood Estimators for Spatial Dynamic Panel Data with Fixed Effects when Both n and T are Large: A Nonstationary Case[W]. The Ohio State University, 2006.

[13]Yu, J. Essays on Spatial Dynamic Panel Data Model: Theories and Application[D]. The Ohio State University, 2007.

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

内生初始假定下动态空间固定效应模型的拟极大似然估计

http://www.newdu.com 2018/3/7 《统计研究》(京)2011年10期第103~110页 郭鹏辉 参加讨论

Tags:内生初始假定下动态空间固定效应模型的拟极大似然估计

责任编辑:admin相关文章列表

没有相关文章

[ 查看全部 ] 网友评论