内容提要:在最新的中国投入产出表的基础上,结合其他经济社会发展数据,本文编制了2007年中国宏观社会核算矩阵(SAM)表。本表的显著特点在于:一方面,充分考虑到我国国民经济核算体系及统计口径的不断发展和完善,表中相当一部分数据由年鉴中直接获取而不再采用估算值;另一方面,采用平衡项的处理方法可使结果得到极大的改观且保持初始信息的完整性,从而避免了以往SAM平衡方法可能会引起的系统整体数据混乱的状况。该项研究不但为决策者和研究人员全面了解和分析中国经济和社会状况提供科学的基础数据库,而且为进一步编制SAM细化表打下良好的数据基础,同时为拓展SAM乘数分析及结构性路径分析,以及开展CGE模型的建模与应用提供了依据。

关键词:社会核算矩阵投入产出表编制

作者简介:范金,江苏省行政学院江苏应用经济研究中心,E_mail:jfan@mx.cej.gov.cn(南京210004);杨中卫,江苏省行政学院江苏应用经济研究中心,E_mail:wei05160731@163.com;赵彤,南京晓庄学院经济法政学院,E_mail:peterzhaot@yahoo.com.cn(南京211171)。

一、引言

按照我国现行的国民经济核算体制,国家统计局一般滞后2-3年正式发布和出版中国投入产出(Input-Output,以下简称IO)表。自1987年以来,国家统计局已先后正式公布了1987、1992、1997、2002和2007年五张普查型IO表。最新的2007年IO表于2009年9月正式发布(国家统计局国民经济核算司,2009)。通过拓展IO表而成的社会核算矩阵(Social Accounting Matrix,简称SAM)是建立可计算一般均衡(Computable General Equilibriurm,CGE)、SAM乘数分析模型的最重要的基础数据库。上述模型已经在宏观经济、区域经济、财政、贸易、收入分配、人口流动、科技、金融、能源和环境等领域有了广泛的应用(例如郑玉歆和樊明太,1999;李善同等,2000;魏巍贤,2006;王飞等,2006;李猛,2009;严斌剑和范金,2009;范金等,2009)。因此,针对中国经济发展和社会变迁的特点,为研究人员和决策者提供准确和规范的中国宏观SAM具有重要的现实意义。

自20世纪60年代第一个SAM作为剑桥增长项目的一部分在R.Stone教授领导下建立之后(Stone,1962),SAM理论在理论基础、框架结构、乘数分解、关联分析、数据处理(Pyatt and Round,1979;Defourny and Thorbecke,1984;Pyatt,1988,1991a,1991b,2001;Adelman et al., 1991;Round,1991;Golan and Vogel,2000;Robinson et al., 2001)等方面取得了全面的研究和拓展。SAM的功能体现在多个方面:首先,SAM可以全面的描述某一特定时期的社会经济状况;其次,SAM的编制可以整合与校准各类统计资料;再次,SAM可以为研究政策效果提供一个有效的工具;最后,SAM可以为复杂的经济建模提供必要的数据基础。同时SAM具有以下突出特点:首先,SAM不但可以满足社会经济系统内部的“商品”和“活动”的数量关系并且兼顾了横向和纵向之间的平衡;其次,SAM反映的系统是非线性的①,可以通过分析诸如家庭、企业、政府、国外等各类机构部门的收入支出变化以反映经济政策变动对经济的全面影响;最后,社会核算矩阵的部门划分具有很大的灵活性,研究者可以根据所要研究的对象和分析的问题,对SAM中的部门账户进行调整。因此,在世界银行的大力推动下,目前已有50多个国家先后建立了他们的SAM,并将SAM广泛应用于投入产出、税收、收入分配、地区发展(Pyatt and Round,1977;Thorbecke,1985;Hanson and Robinson,1991;Khoshid,1991;Roberts,1995;Iqbal and Siddiqui,1999)等方面的分析。

相对来说,我国在编制和应用SAM方面的工作起步较晚,但近年来取得了迅速的发展。李善同等(1996)以1987年的中国投入产出表为主要数据基础编制了中国第一张SAM表。1987年以来的SAM表已由国务院发展研究中心陆续编制完成,并应用于一系列报告中。其中,应用比较广泛的是1992年SAM。这一SAM成为国内外很多研究中国问题的CGE模型的数据标定基础。国内其他学者的研究对于SAM在我国的发展和应用起到了一定的推动作用。郭菊娥等(2005)利用SAM完整的核算框架和数据对陕西省和全国受税收政策变动影响引发产业发展及其比较优势的变化格局进行了情景模拟。高颖和何建武(2005)对从投入产出乘数到SAM乘数的扩展进行了深入研究。侯瑜(2006)从全球化视角和制度视角对SAM进行了分析。雷明和李方(2006)建立了1997年中国宏观绿色SAM。高颖和雷明(2007)构建了一个资源—经济—环境一体化的综合性核算框架。高颖(2008)详细论述了其扩展的含有资源、环境账户的细化SAM表式的编制过程和资源、环境账户的数值确定方法。王其文和李善同(2008)对社会核算矩阵的原理、方法和应用进行了系统的论述。范金和万兴(2007)对投入产出表和社会核算矩阵更新方法进行了归类和比较评述。

由于我国很多SAM的编制均是为特定的CGE模型建模服务的,因此不同研究中所采用的SAM的账户结构、编制方法等均有所不同,而且并非完全基于统一的数据来源。为了保证一些重要账户数据的原始性和真实性同时为了确保政策分析的准确性,在本文的SAM编制过程中,我们先将那些可以直接从官方统计资料中获得的统计数据填入表中,而将那些含义不甚明确或者重要性不是很大的科目作为整个账户的平衡项来处理②。

二、理论模型

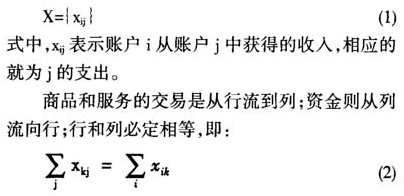

SAM可以用一个矩阵来表示:

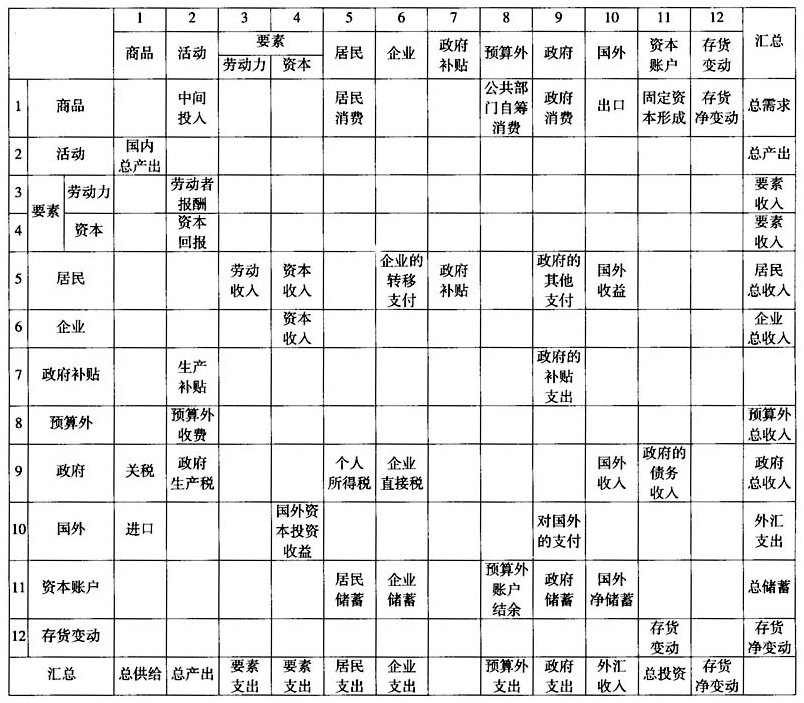

根据经济运行的实际情况,我们将社会核算矩阵的行分为12个部门,相应的列也有12个部门,分别是商品、活动、要素—劳动力、要素—资本、居民、企业、政府补贴、预算外账户、政府、国外、资本账户和存货变动,最后是合计(如下页表1所示)。在矩阵中,要求来自每一账户的购买或支出在其他一个或几个账户中必须要有相应得销售或收入。矩阵中的每一个非零元素从行来看表示从所在列得到的收入,从列来看则表示对应行的支出。根据任何收入或收益都有相应的支出或费用的经济核算基本原则,矩阵中的行所表示的收入等于相应的列所表示的支出,由此建立完整的宏观社会核算矩阵。

商品在社会核算矩阵中是各种产品的综合,其收入来源于生产部门的中间投入、居民消费、公共部门自筹消费、政府消费、资本投资、库存商品增加、出口;其支出用于国内供给、政府所收的关税以及从国外的进口。活动指生产活动,其主体是生产部门,其收入来自于产品的国内供给;其支出用于生产过程中的中间投入、支付生产要素的报酬,交纳间接税和获取生产补贴。要素—劳动力账户,主要反映劳动力要素的投入以及该要素收入的分配,行表示劳动力要素投入带来的收入,列表示该要素收入的分配。要素—资本账户主要核算资本要素的收入及其分配,行反映资本要素的收入,列反映资本要素收入的分配,包括对国内居民和国外投资者的利润分配以及企业的留存收益。居民收入来源于工资、从企业得到的转移支付、从政府得到的转移支付以及从国外获得的收益;居民支出用于居民消费、居民储蓄以及向政府缴纳的税收。企业的收入是指企业的资本要素收入;其支出有企业对居民的转移支付、企业储蓄、企业应交纳的直接税。政府的收入来源于进口商品的关税、生产部门的间接税、企业所交纳的直接税、个人所得税、来自国外的转移收入以及债务收入;政府的支出用于政府的消费、政府给居民的补贴、政府的补贴支出、政府对国外的支付和政府储蓄。政府补贴账户仅仅是一个过渡性账户,该账户主要反映了与政府有关的补贴的来源和运用,其来源是政府支付的各种补贴,使用去向包括对居民的补贴和对企业的生产补贴。预算外账户收入来源是企业预算外收费,其支出主要是公共部门自筹消费,两者的差额便是该账户的储蓄。国外的收入来源于进口、国外资本投资收益以及政府对国外的支付,其支出用于出口、直接投资以及国外储蓄。资本账户核算的是总投资与总储蓄,其行表示的各项储蓄反映了各账户的收支结余情况,其列反映了总投资,表现为当前的固定资本形成和存货的净增加。

表1中国宏观社会核算矩阵结构

三、SAM的编制过程

(一)商品账户

商品账户主要用来反映国内市场商品的总供给和总需求。从收入的角度来看,商品账户核算国内市场商品的总需求,包括中间投入、最终消费、出口和资本形成;从支持的角度看,商品账户核算了国内厂商的总产出和商品进口。描述商品收支核算的复式账户如表2所示。

表2中收入方(国内市场总需求)各核算项目的数据来源和估算方法如下:

中间投入、居民消费、固定资本形成直接取自《中国投入产出表》(2007)中的相应数据。

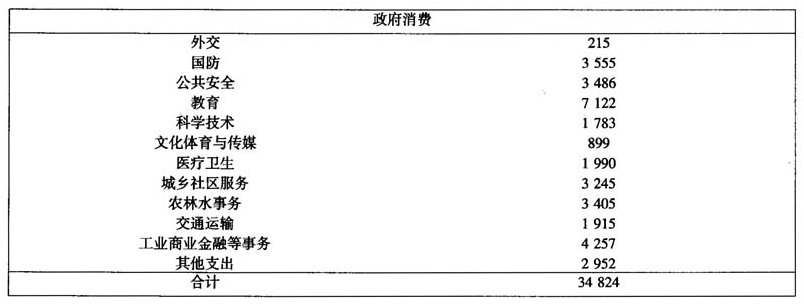

政府消费取自《中国财政年鉴》(2008)中的“2007年国家财政预算、决算收支总表”,根据其中相应数据加总得来。具体核算方法如表3所示。

公共部门自筹支出(预算外体制外支出):这一项主要是反映目前公共支出中未纳入预算或体制内的部分,取自《中国投入产出表》(2007)中的政府消费与表3中统计的政府预算内消费支出的差额。

出口:出口数据直接取自《中国投入产出表》(2007)的相应数据。

存货净增加作为该账户的余项,主要由于以下三个原因:投入产出表包含一个误差项,而SAM中一般不设误差项;IO表进口数据包含关税,海关进口数据不包含关税,但是两者的差额与统计年鉴的关税数据不一致;由于投入产出表中未明确指出进口的非关税税收的归属,因此在实际SAM中该项是独立于其他各投入产出表项目的;与其他项目相比而言存货的重要性要低得多。基于以上三个原因从账户平衡的角度考虑,将存货作为该账户的平衡项。

表中支出方(国内市场总供给)各核算项目的来源和估算方法如下:

国内总产出:取自《中国投入产出表》(2007)中各部门总产出之和。

进口关税取自《中国财政年鉴》(2008)中的“2007年国家财政预算、决算收支总表”③。

表22007年中国宏观SAM的商品账户单位:亿元

表3 政府消费的核算单位:亿元

进口:进口数据直接取自《中国投入产出表》(2007)中的相应数据。

(二)活动账户

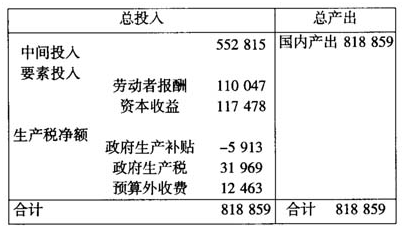

活动账户主要核算国内厂商生产活动的总投入和总产出。从行的角度来看,活动账户反映了国内厂商的总产出,其中总产出来源于商品账户中的国内总产出。从列的角度来看,活动账户反映了国内厂商的总投入,包括中间投入和最初投入,其中最初投入又包括要素投入、缴纳的生产税和获取的生产补贴。活动账户的复式记账的核算结果如表4所示:

表42007年中国宏观SAM的活动账户单位:亿元

表中支出方(总投入)各核算项目的数据来源和估算方法如下:

中间投入:来源同商品账户中的中间投入。

要素投入:取自于《中国投入产出表》(2007)中的第三象限有关数据汇总。其中,劳动者报酬直接取自投入产出表中的各部门劳动者报酬的汇总;资本收益取自投入产出表中的固定资产折旧和营业盈余之和。

生产税净额:一般来说生产税净额为生产税减去生产补贴。考虑到目前针对生产过程征收的各种税费,有一些未纳入预算或制度内,我们为此专门设计一个项目为预算外收费来反映这一现象。因此生产税净额包括三部分内容:政府征收的生产税(预算内生产税)、生产补贴和预算外收费。

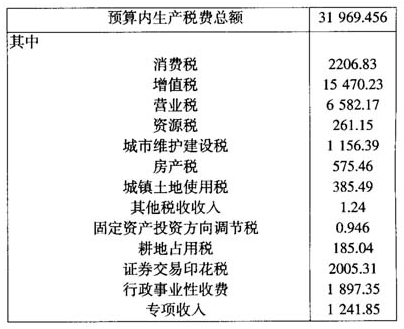

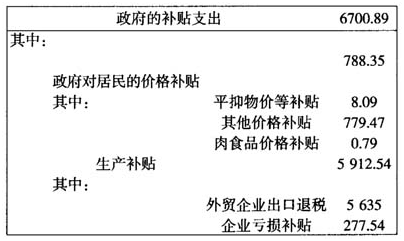

政府生产税(预算内生产税):取自《中国财政年鉴》(2008)中的“2007年国家财政预算、决算收支总表”中政府收入项目下的各项生产税的汇总。具体核算项目如表5所示。生产补贴主要包括两部分内容:企业亏损补贴(-277.54亿元)和外贸企业出口退税(-5635亿元)。数据皆取自《中国财政年鉴》(2008)。预算外收费:取自《中国投入产出表》(2007)中的生产税净额与前面两项的差额。

表5预算内生产税的核算单位:亿元

(三)要素—劳动力账户

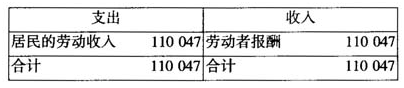

要素—劳动力账户,主要反映劳动力要素的投入以及该要素收入的分配。行表示劳动力要素投入带来的收入,列表示该要素收入的分配。这是所有账户中最简单的一个账户,只有两个项目组成。遵循复式记账的原理,劳动者报酬=居民的劳动收入,其数值来自于《中国投入产出表》(2007)中的各部门劳动者报酬的汇总,两者分别反映了同一个问题的两个方面。劳动力账户的复式核算结果如表6所示。

表62007年中国宏观SAM的劳动力账户单位:亿元

(四)要素—资本账户

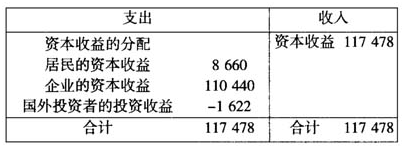

同要素—劳动力账户一样,该账户主要核算资本要素的收入及其分配。该账户的行反映资本要素的收入,这在前面的活动账户中已经提到。资本要素收入的分配则表现为该账户的列,包括对国内居民和国外投资者的利润分配,剩下的便是企业的留存收益(含税),具体数据来源于资金流量表以及国际收支平衡表。资本账户的复式核算结果如下页表7所示。

表中支出方各核算项目的数据来源和估算方法如下:

表7中国2007年宏观SAM的资本账户单位:亿元

居民的资本收益:这主要反映了居民收入中资本性收入部分,即资本要素收入对国内居民的分配,数据根据1992-2006年资金流量表(实物部分)中相关数据推算得来。对居民部门的财产收入的核算,具体包括:利息7212亿元、红利751亿元、其他697亿元。

国外投资者的投资收益:该项分配反映的资本要素收入对国外投资者的分配,数据来源于2007年国际收支平衡表经常项目中的投资收益。

企业的资本收益:该项反映的是资本要素收入分配给国内居民和国外投资者后的留存收益(含税),因此为资本要素收入减去前面两者的余额。

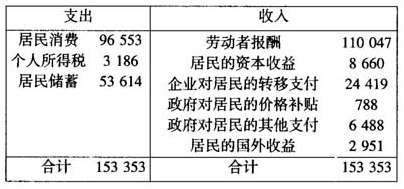

(五)居民账户

居民账户具体反映了居民的各项收入和支出。居民的收入包括劳动所得、从企业获得转移性支付、从企业获得的各种支付以及从国外获得的收益。其中,劳动者报酬和资本收益已经分别在劳动力账户和资本账户中得到结果。其复式核算结果如表8所示。

表82007年中国宏观SAM的居民账户单位:亿元

政府对居民的价格补贴根据中国财政年鉴中相关项目数据推算。其中平抑物价等补贴8.09亿元(根据1994-2006年相关数据推算)、肉食品价格补贴0.79亿元(根据1990-2006年相关数据推算)、其他价格补贴779.47亿元(根据1990-2006年相关数据推算)。

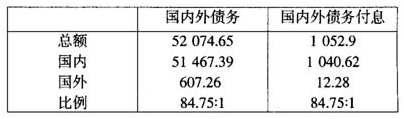

政府对居民的其他支付:政府除了给居民以价格上的补贴,还存在给予居民其他支付,包括社会保障和就业支付以及政府对居民的利息支付(国债利息)。社会保障和就业支付(5447.16亿元)直接取自《中国财政年鉴》(2008)中的“2007年国家财政预算、决算收支总表”。政府对居民的利息支付(1040.62亿元)根据国内债务和国外债务所占的比例推算而来,具体推算过程如表9所示。

表9政府对居民的利息支付的核算单位:亿元

居民的国外收益取自《中国统计年鉴》(2008)中的“2007年国际收支平衡表”,即经常转移中的其他部门的净收益(贷方426.11亿美元,借方37.77亿美元)。

企业对居民的转移性支付:此项为该账户的平衡项。

从支出的角度来看,居民的支出包括居民的消费和向政府缴纳的税收,剩下的便是居民的储蓄。其中居民消费在商品账户中已经核算完毕。个人所得税直接取自《中国财政年鉴》(2008)中的相关数据。居民储蓄:根据1992-2006年资金流量表(实物部分)中住户部门的总储蓄数据推算得到。

(六)企业账户

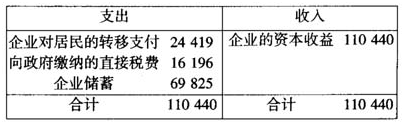

企业账户同样也反映了企业的收入和支出。这里的企业收入指的是对要素进行分配后的收入,或者称之为留存收益(含税)。企业的收入,即资本收益已经在资本账户中进行核算。其复式核算结果如表10所示。

表102007年中国宏观SAM的企业账户 单位:亿元

从企业的列向来看,企业的支出具体包括对居民的转移支付、向政府缴纳的直接税费以及剩余的企业储蓄。

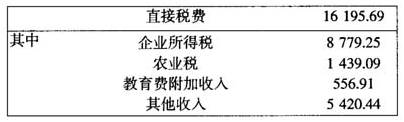

向政府缴纳的直接税费:该项目反映了企业向政府缴纳的各种所得税以及税后缴纳的其他有关费用。其数值取自《中国财政年鉴》(2008)有关数据的汇总,具体如表11所示。

表11企业向政府缴纳的直接税费核算单位:亿元

企业对居民的转移支付:此项作为居民账户的平衡项已经核算完毕。

企业储蓄:该项是企业账户的平衡项。

(七)政府补贴账户

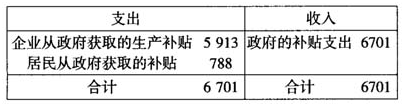

该账户仅仅是一个过渡性账户,可以和政府账户进行合并,这里为了重点反映各种补贴故将其单独列示。该账户主要反映了与政府有关的补贴的来源和运用,因此其来源自然是政府支付的各种补贴,至于使用去向则包括对居民的补贴和对企业的生产补贴。政府补贴账户的复式核算结果如表12所示。

表122007年中国宏观SAM的政府补贴账户单位:亿元

企业从政府获取的生产补贴和居民从政府获取的补贴已分别在居民账户和活动账户中核算完毕。政府的补贴支出为上面所提到的各项指标数值的汇总,具体核算方法如表13所示。

表13政府补贴支出的核算单位:亿元

(八)预算外账户

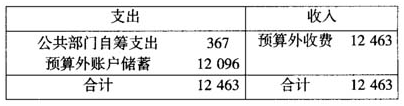

该账户反映了预算外账户的收支情况。该账户的收入来源是企业预算外收费,其支出主要是公共部门自筹消费,两者的差额便是该账户的储蓄。前两项已分别在活动账户和商品账户中核算完毕,至于预算外账户的储蓄便是该账户的平衡项。预算外账户的复式核算结果如表14所示。

表142007年中国宏观SAM的预算外账户单位:亿元

(九)政府账户

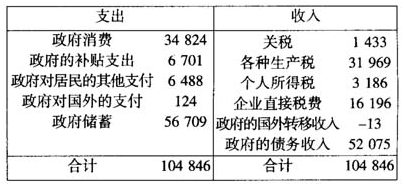

该账户主要核算政府的收入和支出,其复式核算结果如表15所示。

表152007年中国宏观SAM的政府账户单位:亿元

政府的收入主要是各种税收,还包括来自国外的转移收入以及债务收入。其中关税、各种生产税、个人所得税和企业直接税费已分别在商品账户、活动账户、居民账户和企业账户中核算完毕。

政府的国外转移收入:其数值取自《中国统计年鉴》(2008)中的“2007年国际收支平衡表”,即经常转移中的各级政府的转移收入-16596万美元,折算后为13亿元。

政府的债务收入直接取自《中国财政年鉴》(2008)中的相关数据。

政府的支出主要包括政府消费、对企业和居民的补贴以及对国外的各种支付等,扣除这些支出剩下的便是政府的储蓄。其中政府消费、政府的补贴支出和政府对居民的其他支付已分别在商品账户、政府补贴账户和居民账户中核算完毕。

政府对国外的支付:主要包括政府对国外的援助支出以及支付给国外借款的利息,其中政府对国外的援助支出(111.54亿元)取自《中国财政年鉴》(2008)中“2007年国家财政预算、决算收支总表”,支付给国外借款的利息(12.28亿元)已在核算政府对居民的利息支付时核算过完毕。

政府储蓄为该账户的平衡项。

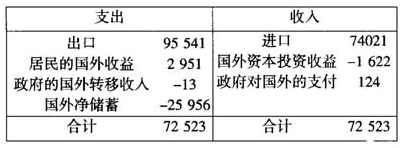

(十)国外账户

该账户反映了中国的对外经济联系。除“国外净储蓄(国外资本净流入)”之外的其他项目均已在此前的各账户中核算完毕。国外净储蓄是作为该账户的平衡项来处理的。国外账户的复式核算结果如表16所示。

表162007年中国宏观SAM的国外账户单位:亿元

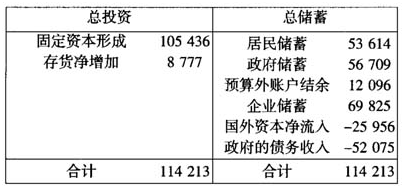

(十一)资本账户

资本账户核算的是总投资与总储蓄。总储蓄中的各项储蓄反映了各账户的收支结余情况,均已在此前的各账户中予以说明;总投资表现为当前的固定资本形成和存货的净增加(变动),这两项也已在商品账户中说明了数据来源。资本账户的复式核算结果如表17所示。

表172007年中国宏观SAM的资本账户单位:亿元

(十二)存货变动账户

该账户可以和资本账户进行合并核算,在此将其单独列示是为了区分总投资中的固定资本形成和存货的净变动。在此前所有的账户都实现了收支平衡的情况下,存货变动账户也自然是平衡的。

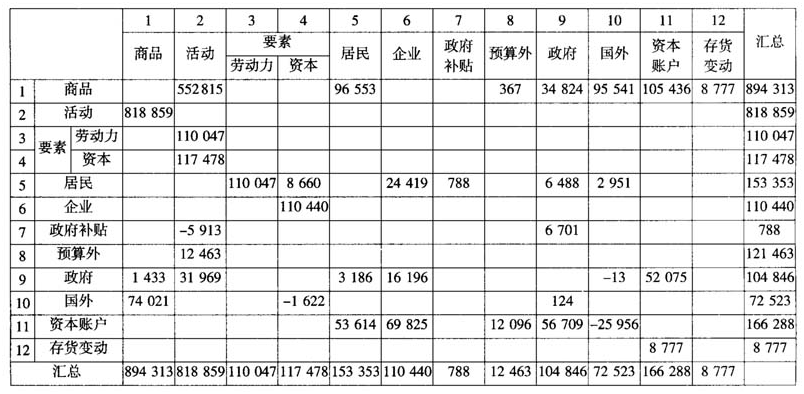

表18(见下页)给出了2007年中国宏观SAM的完整编制结果。

四、启示及展望

本文在最新的2007年中国IO表的基础上,结合其他相关数据,构建了2007年中国宏观SAM表。SAM作为国民经济核算的一种表现形式,结构严谨,本身就是一个用途广泛的宏观经济模型,可以用来描述国民经济各子系统之间相互依存、相互制约的关系。考虑到我国国民经济核算体系及统计口径的不断发展和完善,表中相当一部分数据由年鉴中直接获取而不再采用估算值,但值得注意的是,在SAM表的编制过程中仍面临着部分数据统计口径不一致的问题,甚至存在数据缺乏可获性的问题。在处理统计口径不一致的问题上,我们根据国家统计局以及相关学科对其中一些科目的定义,对SAM中所涉及的部分统计口径存在变动的科目进行了重新归类核算。而对于那些暂时无法获得的数据,比如居民的资本收益等,我们在已有数据的基础上对其进行了合理的推算。对于整个SAM的平衡,传统的平衡方法有RAS(“RAS”方法名称由初始矩阵 得到目标矩阵A′的“双比例”调整矩阵形式:

得到目标矩阵A′的“双比例”调整矩阵形式: 得来,上标“—”表示该矩阵为对角矩阵)方法(Stone,1962;Junius and Oosterhaven,2003;钟契夫等,1993)和交叉熵(Cross Entropy,简称CE)方法(Shannon,1948;Theils,1967;Robinson and El-said,2000)。虽然这两种方法方便并容易使用,但使用它们处理的结果不可能完全替代原始数据有时甚至会引起整体数据的混乱,从而破坏了原始数据的信息。因此,在本文的SAM表编制过程中,为了保证一些重要账户数据的原始性和真实性,以及政策分析的准确性,我们将含义不甚明确或者重要性不是很大的科目作为整个账户的平衡项来处理。虽然在SAM的编制过程中我们保证了大部分数据的原始性和可靠性,但同时也对部分数据进行了技术处理,难免出现误差,因此本文中给出的SAM表中的数据仍有改进的余地,为了研究的需要,我们将会对现有的数据进行及时的更新、维护。

得来,上标“—”表示该矩阵为对角矩阵)方法(Stone,1962;Junius and Oosterhaven,2003;钟契夫等,1993)和交叉熵(Cross Entropy,简称CE)方法(Shannon,1948;Theils,1967;Robinson and El-said,2000)。虽然这两种方法方便并容易使用,但使用它们处理的结果不可能完全替代原始数据有时甚至会引起整体数据的混乱,从而破坏了原始数据的信息。因此,在本文的SAM表编制过程中,为了保证一些重要账户数据的原始性和真实性,以及政策分析的准确性,我们将含义不甚明确或者重要性不是很大的科目作为整个账户的平衡项来处理。虽然在SAM的编制过程中我们保证了大部分数据的原始性和可靠性,但同时也对部分数据进行了技术处理,难免出现误差,因此本文中给出的SAM表中的数据仍有改进的余地,为了研究的需要,我们将会对现有的数据进行及时的更新、维护。

尽管SAM表在编制过程中存在着一定的瓶颈,但不可否认的是SAM表是一种重要的核算形式和一个综合性的数据体系。对于以后的研究,首先,可以充分发挥SAM的“描述社会经济现实”和“检验校准统计数据”的功能。SAM中所包含的信息涉及社会经济系统的各个方面,对实体机构部门、金融部门、资金流量等均可进行细致的描述,可以为组织经济数据提供全面的和连续的框架。另外,可以在宏观SAM数据的基础上进一步编制出细化SAM。在实际的研究工作中,为了研究的深入,一般需要更加翔实的数据,因此可以对宏观SAM进行分解,将SAM中的产业、劳动力、居民等账户细化核算,编制出细化SAM。

表182007年中国宏观SAM单位:亿元

其次,加强基于SAM乘数的应用性研究,在结构性路径分析等理论分析方面进行更加深入的研究。乘数分解和结构性路径分析是基于SAM的两种最主要的分析方法。乘数分析方法可以揭示总效应的大小,乘数分解展示了总效应在内生账户内部和内生账户之间的数量分配。在乘数分析的基础上通过结构性路径分析可以进一步揭示外生冲击的作用路径和机制。下一步我们可以将SAM乘数和结构性路径分析等理论应用于不同部门间的联系、居民消费、政府政策对居民收入的影响等领域的研究中。同时我们可以利用SAM刻画出“生产(供给)—收入—需求”这一概括经济运转核心内容的“三角循环”关系,为国家制定宏观经济规划提供政策建议。

最后,SAM表是CGE模型不可或缺的参数标定基础,可以充分发挥SAM作为建模数据基础的功能,广泛开展CGE模型的建模与应用。SAM可以静态的描述一个国家或地区的社会经济全貌,但不能分析经济运行的过程,更不可预见政策实施的效果,因此需要建立一个更为贴近现实的、复杂的多部门经济模型。而SAM包含了丰富的社会核算信息以及全面、详细的数据,可以作为更为贴近现实的、复杂的多部门经济模型特别是可计算一般均衡模型(CGE)的参数标定的基准数据集,并可以为模型中的情景分析提供一个基准情景。通过CGE模型,我们可以模拟研究贸易冲击、科技进步、金融危机等突然冲击以及改革和政策变化对经济发展和社会变迁带来的可能影响。

注释:

①SAM表可以使我们完整地观察和比较有关账户项目之间的衔接、传递和对应关系,以及由某种处理方式的变化而引起的整个账户结构形式的变化。其表象为全面刻画特定年份一国或一地区的经济结构,背后却蕴含着制度与现实的不断博弈,描述了其社会结构。因此反映的系统是非线性的。关于SAM反映的系统是非线性的特点在侯瑜(2006,pp.27)以及王亚菲(2007,pp.228)中都有提及。

②一些研究人员也直接将SAM中所有要素直接获取,然后采用RAS或者其他平衡方法获得平衡表。如李善同等(1996)、范金和万兴(2007)。

③对于进口关税增值税收,有研究人员采用GTAP数据测算,而GTAP中国数据错误很严重,国内一些学者正在进行修正。考虑到数据的准确性及海关数据的可获得性,因此本表编制过程中并未核算进口增值税。

参考文献:

[1]Adelman I. A., P. Berck and D. Vujovic, 1991, "Using Social Accounting Matrices to Account for Distortions in Nonmarket Economies," Economic Systems Research,(3),269-298.

[2]Defourny J. and E. Thorbecke, 1984, "Structural Path Analysis and Multiplier Decomposition within a Social Accounting Matrix Framework," Economic Journal, 94(March), 111-136.

[3]Golan A. and S. J. Vogel, 2000, "Estimation of Non-stationary Social Accounting Matrix Coefficients with Supply-side Information," Economic Systems Research,(4), 447-471.

[4]Hanson K. A. and S. Robinson, 1991, "Data, Linkages Models: US National Income and Product Accounts in the Framework of a Social Accounting Matrix," Economic Systems Research, (3),215-232.

[5]Iqbal Z. and R. Siddiqui, 1999, "Distributional Impact of Structural Adjustment on Income Inequality in Pakistan: A SAM-based Analysis," Mimap Technical Paper Series of Pakistan Institute of Development Economics No. 2.

[6]Junius T. and J. Oosterhaven, 2003, "The Solution of Updating or Regionalizing a Matrix with Both Positive and Negative Entries," Economic Systems Research, 15(1),87-96.

[7]Khorshid M., 1991, "A Social-acoounting-matrix-based Long-term Model for a Gulf Cooperation Council Country: The Kuwaita Case," Economic Systems Research, (3),299-314.

[8]Pyatt G., 1991a, "Fundamentals of Social Accounting, "Economic Sysiems Research, (3), 315-341.

[9]Pyatt G. and J. I. Round, 1979, "Accounting and Fixed Price Mulupliers in A Social Accounting Matrix Framework," Economic Journal, 89(December), 850-873.

[10]Pyatt G. and J. I. Round, 1977, "Social Accounting Matrices for Development Planning," Review of Income and Wealth, 23, 339-364.

[11]Pyatt G., 1988, "A SAM Approach to Modeling," Journal of Policy Modeling, (3), 327-352.

[12]Pyatt G., 1991b, "SAMs, the SNA and National Accounting Capabilities," Review of Income and Wealth,(2), 177-198.

[13]Pyatt G., 2001, "Some Early Multiplier Models of the Relationship between Income Distribution and Production Structure," Economic Systems Research, 13(2), 139-163.

[14]Roberts B. M., 1995, "Structural Change in Poland, 1980-1990: Evidence from Social Accounting Multipliers and Linkage Analysis," Economic Systems Research,(3), 291-308.

[15]Robinson S., A. Cattaneo and M. El-Sais. 2001, "Updating and Estimating a Social Accounting Matrix Using Cross Entropy Methods," Economic Systems Research,(1), 47-64.

[16]Robinson S. and M. El-said, 2000, "GAMS Code for Estimating a Social Accounting Matrix (SAM) Using Cross Entropy(CE) Methods," IFPRI. Discussion Paper No. 64.

[17]Round J. I., 1991, "A SAM for Europe: Problems and Perspectives," Economic Systems Research,(3), 249-268.

[18]Shannon C. E., 1948, "A Mathematical Theory of Communication," Bell System Technical Journal, 27,379-423.

[19]Stone R. 1962, "Multiple Classification in Social Accounting," Bulletin del'Institut International de Statistique, 39, 215-233.

[20]Theil H., 1967, Economics and Information Theory, Rand McNally.

[21]Thorbecke E., 1985, "The Social Accounting Matrix and Consistent-type Planning Models, in Pyatt and Round (eds.)," Social Accounting Matrices: A Basis for Planning, World Banking, Washington, D.C.

[22]范金和万兴,2007,《投入产出表和社会核算矩阵更新研究评述》,《数量经济技术经济研究》第5期,151-160页。

[23]范金、严斌剑和坂本博,2009,《随机CGE模型研究述评》,《中国管理科学》第5期,183-192页。

[24]高颖和何建武,2005,《从投入产出乘数到SAM乘数的扩展》,《统计研究》第12期,49-52页。

[25]高颖和雷明,2007,《资源—经济—环境综合框架下的SAM构建》,《统计研究》第9期,17-22页。

[26]高颖,2008,《中国资源—经济—环境SAM的编制方法》,《统计研究》第5期,84-88页。

[27]郭菊娥、余小方和何建武,2005,《基于陕西省产业结构比较优势的税收政策影响效应研究》,《科技进步与对策》第12期,48-51页。

[28]国家统计局国民经济核算司,2009,《2007年中国投入产出表》,中国统计出版社2009年9月版。

[29]侯瑜,2006,《理解变迁的方法:社会核算矩阵及CGE模型》,东北财经大学出版社2006年2月版。

[30]雷明和李方,2006,《中国绿色社会核算矩阵研究》,《经济科学》第3期,84-96页。

[31]李猛,2009,《不同汇率机制下石油价格波动的金融CGE模型分析》,《数量经济技术经济研究》第4期,45-56页。

[32]李善同、李强、齐舒畅和翟凡,1996,《中国经济的社会核算矩阵》,《数量经济技术经济研究》第1期,42-48页。

[33]李善同、翟凡和徐林,2000,《中国加入世界贸易组织对中国经济的影响——动态一般均衡分析》,《世界经济》第2期,3-14页。

[34]王飞、郭颂宏和江崎光男,2006,《中国区域经济发展与劳动力流动——使用区域连接CGE模型的数量分析》,《经济学季刊》第4期,1067-1090页。

[35]王其文和李善同,2008,《社会核算矩阵:原理、方法和应用》,清华大学出版社2008年8月版。

[36]王亚菲,2007,《无国界服务贸易:多统计系统研究》,中国财政经济出版社2007年1月版。

[37]魏巍贤,2006,《人民币升值的宏观经济影响评价》,《经济研究》第4期,47-57页。

[38]严斌剑和范金,2009,《中国CGE模型宏观闭合的实证检验》,《统计研究》第2期,80-88页。

[39]郑玉歆和樊明太,1999,《中国CGE模型及政策分析》,社会科学文献出版社1999年6月版。

[40]钟契夫、陈锡康和刘起运,1993,《投入产出分析》,中国财政经济出版社1993年11月版。