内容提要:极端值模型是准确估计“厚尾”分布金融资产回报市场风险的有力工具。在越槛高峰(POT)模型中,本文对超阈值近似服从的广义Pareto分布的形状参数与“厚尾”性关系及其在金融风险测度中的应用进行了分析。结果表明,当0<ε≤1,y>2β/(1-ε)时,分布为“厚尾”分布且尾部随着形状参数的增加而变厚,此时最适合于金融资产时间序列“厚尾”分布风险测度和参数的极大似然估计。国内外大量的实证研究验证了上述理论并得出我国沪深股市风险特征的一些新结论。

关键词:广义帕累托分布 形状参数 “厚尾”

作者简介:桂文林,暨南大学统计系,惠州学院数学系;韩兆洲,暨南大学统计系;潘庆年,惠州学院数学系。

引言

大量研究表明,金融资产回报的分布具有非正态和“厚尾”特征。极端值模型主要有分块样本极大值模型(BMM)和越槛高峰(POT)模型。它们是测度极端市场条件下市场风险的一种方法,具有超越样本数据的估计能力,可以准确地描述分布尾部的分位数。

传统极值理论在实际应用中采用的是BMM。该模型基本分析步骤是,首先对样本数据划分块,再求出每一块的最大值,然后对块最大数据进行统计分析,关于BMM的具体方法参见Coles(2001)。

POT模型基于传统极值理论,考虑超越阈值的数据,将这些数据看做极值水平,然后利用广义Pareto的概率分布来拟合这些超越数据。建模重在估计超过某阈值的超阈值所服从的分布,并在此基础上估计总体的分布并计算风险。实践表明,BMM主要用于处理具有明显季节性数据的极端值问题,往往造成大量数据的浪费,不能满足参数估计所需的样本量,增加了估计的误差。POT模型比BMM更能充分利用样本数据所包含的信息,是一种基于超过某一阈值的极端值建模的有效方法,被认为是目前极端值建模实践中最有用的模型之一。

POT模型中广义Pareto分布(CPD)由Pickands在1975年首次提出,Davison(1984),Smith(1984、1985),Van Montfort和Writer(1985)做了进一步研究,它广泛应用于极值分析、拟合保险、金融资产损失及可靠性研究领域。主要研究内容包括:

将POT模型进行广泛的应用,这也是研究最多的领域。如Zajdenweber(1996),Mcneil(1997)和Resnick(1997)用POT模型研究保险损失。在国内,利用极值理论分析极值风险,也引起了许多学者的关注,如刘国光(2005)等用POT模型研究了沪深股市股票收益率分布的尾部特征,封建强(2002)等用POT模型研究上证股指收益率的尾部特征。此外,高洪忠、柳会珍、欧阳资生、陈守东等也曾做过类似领域的研究。高松(2004)等研究POT模型在汇率风险价值中的应用。

广义Pareto分布的参数估计问题。如Dupuis(1996),桂文林(2008)等利用矩估计、概率加权矩方法和极大似然估计方法来估计极值分布,发现广义Pareto分布的形状参数ε<0时,0<y<-β/ε。因此,用实际损失数据进行参数估计时,可能会产生参数估计不合适的情况,且极大似然估计方法比矩估计和概率加权矩方法更加合适。

广义Pareto分布的阈值估计问题。如Gill(2000)等建议以样本平均超额函数图或Q-Q图等图形法来估计广义Pareto分布的阈值。Coronel-Brizio HF等(2005)利用Anderson-Darling拟合检验统计量确定广义Pareto分布的阈值。王炳兴(2008)等根据广义Pareto分布与两参数指数分布之间的相互关系,利用两参数指数分布的拟合优度检验统计量确定阈值。

关于广义Pareto分布的研究认为,当ε>0时,广义Pareto分布为普通Pareto分布,是“厚尾”分布,满足金融资产回报分布的“厚尾”特征。此外,当ε>0时,广义Pareto分布的所有大于等于1/ε的各阶矩都是无限的,即对k≥1/ε,

无限(Dacorogna等,2001)。在股票和高频外汇回报中ε通常小于0.5,意味着回报有无限方差。此时,广义Pareto分布最适合金融资产时间序列“厚尾”分布建模。有关广义Pareto分布的“厚尾”性研究仅限于此。本文将对POT模型中广义Pareto分布的“厚尾”性及其应用进行深入分析,从而为风险度量及其他应用中POT模型的科学使用提供依据。

无限(Dacorogna等,2001)。在股票和高频外汇回报中ε通常小于0.5,意味着回报有无限方差。此时,广义Pareto分布最适合金融资产时间序列“厚尾”分布建模。有关广义Pareto分布的“厚尾”性研究仅限于此。本文将对POT模型中广义Pareto分布的“厚尾”性及其应用进行深入分析,从而为风险度量及其他应用中POT模型的科学使用提供依据。一、越槛高峰(POT)模型

其中,β>0是分布的尺度参数,而ε是重要的形状参数。当ε≤0时,0≤y≤-β/ε;当ε≥0时,y≥0,一般研究认为,此时广义帕累托分布是“厚尾”分布,它广泛应用于金融资产回报时间序列“厚尾”分布建模。这里要作具体深入分析,找到其根据。

二、广义Pareto分布的“厚尾”性分析

广义Pareto分布可由BMM模型中广义极值(GEV)分布导出,却有许多更为优良的性质,主要体现在形状参数上。它直接体现着广义Pareto分布的“厚尾”性,具体论证和实证过程如下。

1.GPD“厚尾”性与形状参数关系建立

根据(2)式得到超阈值y近似服从的广义Pareto分布的概率密度函数:

2.当ε=0时,广义Pareto分布“厚尾”性分析

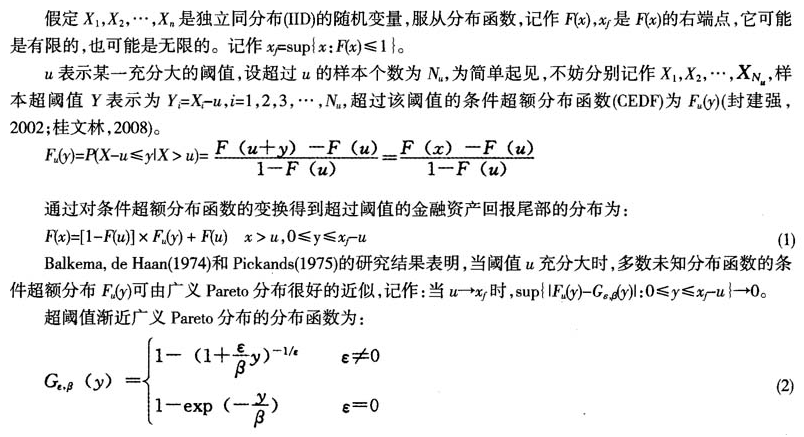

当ε=0时,广义Pareto分布为指数分布。图1是它与标准正态分布概率密度函数的差值函数。可见,随着超阈值的增加,两概率密度函数值的差值接近于0。此时,广义Pareto分布介于“厚尾”与“薄尾”分布之间,为“中尾”分布,其“厚尾”性与正态分布一致。β取0.5~2.5间隔为0.5的五个值,由图1可见,随着β的不断增加,两分布的一致“厚尾”性所要求的超阈值越来越大。

图1ε=0时广义Pareto分布和正态分布差值

3.当ε>0时,广义Pareto分布“厚尾”性分析

当ε>0时,由(3)中所有变量均为正得知

,表明其概率密度函数是关于超阈值的减函数,如下页图2、图6(第64页)所示。下面分两种情况分析当β>0,ε>0时,分布的尾部随形状参数的变化而变化的具体情况。

,表明其概率密度函数是关于超阈值的减函数,如下页图2、图6(第64页)所示。下面分两种情况分析当β>0,ε>0时,分布的尾部随形状参数的变化而变化的具体情况。

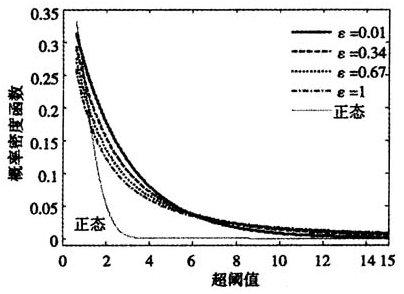

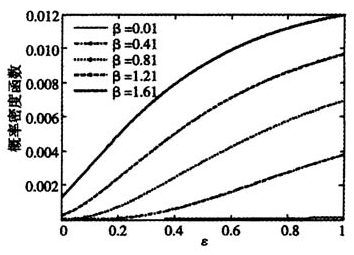

为此种情况实证的需要,任取β=2.5,ε取0.01、0.34、0.67、1四个值,用MATLAB7.0绘得广义Pareto分布概率密度函数如图2所示。其中2β/(1-ε)依次取5.0505,7.5758,15.1515,+∞。表明随形状参数的增加,临界点相应增加,概率密度函数递减。此时具体尾部情况如下页图4,这里取y=lO,β取0.01,0.41,0.81,1.21,1.61五个值。此时,尾部变厚的速度越来越慢。与超阈值10相应的标准正态分布的尾部厚度为7.6946×

,与图2和图3相比,显然为“厚尾”分布。可见,此时广义Pareto分布的尾部随形状参数的变化情况如理论上所论证。

,与图2和图3相比,显然为“厚尾”分布。可见,此时广义Pareto分布的尾部随形状参数的变化情况如理论上所论证。

图20<ε≤1,β>0时广义Pareto分布“厚尾”性

图30<ε<1时广义Pareto分布尾部具体特征

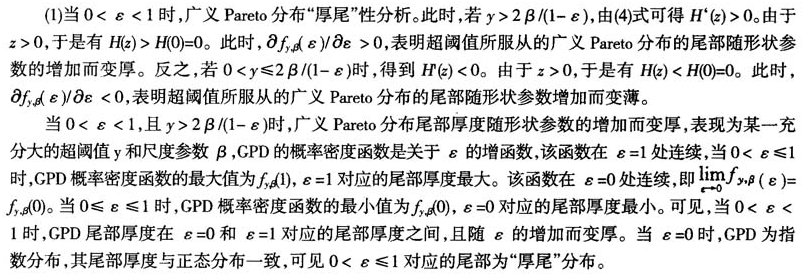

(2)当ε>1时,广义Pareto分布“厚尾”性分析。当ε>1时,若y<2β/(1-ε)时,y<0与超阈值为正相背,此种情况不存在。反之,y>2β/(1-ε)是一种必然情况,此时H'(z)<0,H(z)<0和H(z)>0两种情况均存在,如下例所示。

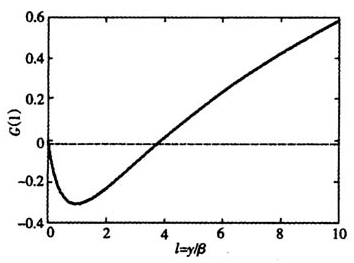

图4ε>1,β>0,H(z)<0时的G(l)函数图

图5ε>1,β>0,H(z)>0时的I(z)函数图

图6ε>1,β>0时广义Pareto分布“厚尾”性

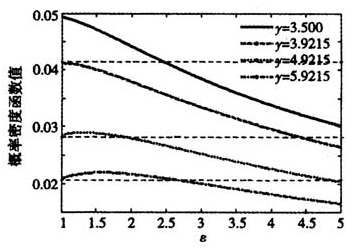

为此种情况实证的需要,任取β=1,y取3.500、3.9215、4.9215、5.9215四个值,用MATLAB 7.0绘得广义Pareto分布概率密度函数值关于形状参数关系图,如图6所示。当0<y<3.9215时,尾部厚度随形状参数的增加而变薄;当y>3.9215时,尾部厚度随形状参数的增加先增后减。此时与y对应的标准正态分布的概率密度函数值依次为

,与图6所示显然为“厚尾”分布。上述结论得以验证。

,与图6所示显然为“厚尾”分布。上述结论得以验证。责任编辑:夏雨