内容提要:养老保险制度存在性别利益问题。基于性别视角分析中国养老保险制度改革对于不同性别的影响。分析表明:改革扩大了两性间的养老金水平差距,削弱了不同性别间的收入再分配效应;养老金账户的缺口依旧存在,女性养老金账户的缺口有所缓解,男性养老金账户的缺口进一步扩大。

关键词:性别利益 社会统筹账户 个人账户 养老金替代率

作者简介:胡玉琴(1978-),女,浙江乐清人,讲师,博士生,研究方向:统计方法与应用。1.浙江工商大学统计与数学学院;2.浙江财经学院数学与统计学院(浙江杭州310018)

引言

为了缓解人口老龄化和城市化带来的压力,2005年年底,国务院在东北三省试点基础上颁布《关于完善企业职工基本养老保险制度的决定》,对养老保险制度进行重要改革。本次改革对“新人”有较大影响“老人”和“中人”影响较小①。

目前国内对养老保险制度改革的定量研究并不多,对于本次养老保险制度改革相对更少。林东海、丁煜和彭浩然、申曙光等对改革后养老金替代率进行定量研究。认为改革后尽管个人账户养老金替代率有所降低,但养老金替代率高于改革前[1,2]。上述研究都忽略了性别的差异。

与男性相比,女性的退休年龄早、平均寿命高和工资收入水平低。养老保险制度的具体设计在不同性别的养老金分配中会产生不同的影响,即养老保险制度有性别利益问题。目前一些文献对于养老保险制度性别利益的讨论都集中在改革前。如潘锦棠定性分析中国养老保险制度中的性别利益,并对于男女退休年龄进行讨论[3]。陈卫民、李莹从退休前后男女相对收入的变化角度指出中国养老保险制度中男女不同退休年龄的规定对于女性是不利的[4]。改革后中国养老保险制度的性别利益会产生怎样的变化?男性和女性的养老金水平是提高还是降低?两性间的养老金水平差距是扩大还是缩小?本文从性别视角探讨中国养老保险制度改革对于不同性别的影响。根据中国养老保险制度改革的相关规定,本文运用寿险精算理论中的确定年金知识分别建立个人账户和社会统筹账户的精算模型,并在一定假设下对男女职工养老金替代率和账户缺口的变化进行研究,讨论养老金在不同性别间的收入再分配,从而研究改革前后性别利益的变化。

一、指标的选择和模型的建立

潘锦棠指出评判性别利益公正与否的标准为同时退休的男女职工退休金差距应小于等于退休前工资的差距[3]。养老金替代率是衡量职工养老金水平的一个重要指标。由于男女职工退休年龄的不同,最后工资替代率能较好反映不同性别职工改革前后退休生活水平的变化。但最后工资替代率受到职工本人退休前一年工资的影响,数值大小无法直接比较养老金水平的差距。用社会平均工资替代率的数值大小来反映。选用最后工资替代率和社会平均工资替代率研究不同性别养老金水平及其变化。

与传统商业保险相比,职工养老保险账户存在着天然缺口。账户缺口可以反映职工的缴费和领取关系。用社会统筹账户缺口和个人账户缺口来分别反映改革对于社会统筹账户和个人账户的影响。由于改革前后男女职工账户的缴费比例没有发生变化,因此本文引入养老金支付与缴费之比来反映男女职工养老金总额的变化。

下面建立养老金账户的精算模型。本文假设职工缴费和养老金领取以年为时间单位,每年年初进行缴费和领取养老金。考虑到男女职工退休年龄不同,以同时参保的男女职工为研究对象,选择职工参保当年年初作为精算模型建立的可比时间点,模型根据缴费现值和养老金发放现值来建立。

职工账户的缺口和养老金替代率由社会统筹账户和个人账户两部分组成,分别将相关公式代入,可得职工账户缺口和养老金替代率的计算公式。

二、不同性别职工养老金账户的测算

根据上述模型,以2006年1月1日(选择的可比时间点)开始加入养老保险体系的不同参保年龄的“新人”为研究对象,对改革前后职工养老金账户进行测算。

(一)相关数据与说明

假设男女职工为“标准人”,即分别具有男职工与女职工的平均状况。

a:分别取20岁、25岁、30岁、35岁;

R:退休年龄按法定退休年龄即男职工60岁、女工人50岁;

e:利用中国人寿保险业经验生命表(2000-2003)中养老金业务男表和女表,60岁退休的男职工的平均余命为23岁,50岁退休的女工人的平均余命为35岁;

(二)实证分析结果

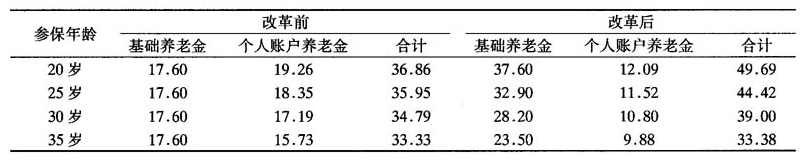

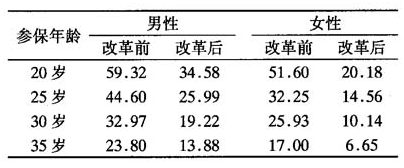

1.养老金替代率的测算和分析。将具体数值代入模型中可分别得到不同性别不同参保年龄改革前后基础养老金和个人账户最后工资替代率,见表1和表2。

表1改革前后不同参保年龄最后工资替代率表(男性)单位:%

表2改革前后不同参保年龄最后工资替代率表(女性)单位:%

由表1和表2中基础养老金替代率的比较可知:改革普遍提高了男性的基础养老金替代率,却降低对于30岁后参保女性的基础养老金替代率。由个人账户养老金替代率的比较可知:随着个人账户规模的做小和计发月数的提高,改革明显降低了男性和女性个人账户养老金替代率。由于女性的退休时间早,计发月数越大,较男性而言,女性个人账户养老金替代率降低的幅度更大。以20岁参保的职工为例,改革后男性个人账户养老金替代率降低的比例为37.23%,而女性降低的比例为55.21%。

由养老金替代率(合计列)比较可知:改革后提高了男性的最后工资替代率,却降低了女性的最后工资替代率。越早参保的男性职工最后工资替代率增加的比例越高,越晚参保的女性职工最后工资替代率减少的比例越高。可见改革提高了男性职工的养老金水平,却降低了女性职工的养老金水平,扩大了男女职工的养老金水平差距。

改革前女性的最后工资替代率均高于相同参保年龄的男性,而改革后女性最后工资替代率均低于相同参保年龄的男性。即改革前的养老保险制度体现了性别利益的公正,改革后对女性职工是不公平的。

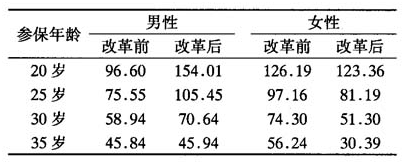

测算不同性别不同参保年龄的社会平均工资替代率,得表3和表4。

表3改革前后不同参保年龄社会平均工资替代率表(男性)单位:%

表4改革前后不同参保年龄社会平均工资替代率表(女性)单位:%

对比表1和表3可见,由于男性职工的工资水平高于社会平均水平,男性职工的社会平均工资替代率高于其相应的最后工资替代率。同样对比表2和表4,由于女性职工的工资水平低于社会平均水平,女性职工的社会平均工资替代率低于其相应的最后工资替代率。

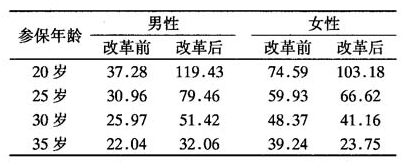

由表3和表4可知:改革后尽管个人账户养老金替代率降低,由于基础养老金替代率的增加使得男性职工的社会平均工资替代率明显提高。而女性由于退休年龄早,工资水平低,其基础养老金替代率只有较早参保才有所增加,因此改革降低了女性职工的社会平均工资替代率。改革后对于同时参保的职工,女职工的社会平均工资替代率明显低于男性职工,男女职工的养老金水平差距在扩大。参保年龄为20岁的男职工社会工资替代率由改革前的41.89%提高到改革后的56.47%,而同时参保的女职工社会平均工资替代率由改革前的33.67%减少到改革后33.05%。养老金水平的差距由改革前的8.22%扩大到改革后的23.42%。

2.职工账户缺口的测算和分析。职工账户缺口包括社会统筹账户缺口和个人账户缺口,将相关数值代入可分别得到表5、表6和表7。

表5改革前后社会统筹账户缺口表

单位:万元

表6改革前后个人账户缺口表

单位:万元

表5和表6分别反映改革前后社会统筹账户和个人账户缺口的变化。从表5来看,尽管改革增大了社会统筹账户的规模,由于计发方式与缴费工资和缴费年限的联系加强,社会统筹账户缺口呈现出扩大趋势,改革后社会统筹账户存在巨大的支付压力。改革后越早参保的男女职工可从社会统筹账户中得到更多的好处,缴费的激励是行之有效的。较女职工而言,同时参保的男职工可从社会统筹账户获得更多的养老金支出。从表6来看,无论男女职工,虽然个人账户的缴费比例缩小,但由于计发月数的增加,改革后个人账户的缺口有效缓解,但是缺口依然存在。由表7可见,改革后女性职工养老金缺口有所缩小,但是男性职工养老金账户缺口有所扩大,压力依然存在。

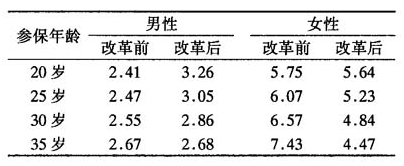

男女职工账户中养老金账户支付与缴费之比的测算结果见表8。由表8,改革前后,养老金账户支付与缴费之比总是大于1,表明养老金账户存在着天然缺口。女职工的支付与缴费之比总是大于男职工。表明从整个人生周期来看,女职工用较少的缴费获得较多的养老金总额。改革后女性养老金账户支付和缴费的比值有所减少,男性养老金账户支付和缴费的比值有所增加。这意味着对于同一参保年龄的男职工,改革后可以领取的养老金总额更多。而对于同一参保年龄的女职工,改革后可以领取养老金总额减少。改革后女职工的账户缺口有所缓解,但男职工的账户缺口呈扩大趋势。

表7改革前后职工养老金账户缺口表

单位:万元

表8改革前后职工养老金账户支付与缴费比值表

三、结论

本文实证分析得出以下结论:

1.改革提高了男性职工的最后工资替代率和社会平均工资替代率,却降低了女性职工的最后工资替代率。即改革提高了男性职工的养老金水平,降低了女性的养老金水平,从而扩大了两性间的养老金水平差距。

2.改革前女性的最后工资替代率高于男性,而改革后女性的最后工资替代率却低于男性。这意味着改革使得男女职工的养老金水平差距大于退休前工资水平的差距,削弱了养老保险制度的收入再分配效应,从而在养老金分配中产生不利于女性的结果。

3.“做小做实”个人账户的改革使得个人账户养老金水平降低,有利于缓解个人账户缺口,无论是男女职工的个人账户缺口都得到有效的缓解,但是个人账户缺口依旧存在。

4.引入激励机制的社会统筹账户改革体现其效率的一面,却同时削弱了社会统筹账户的收入再分配功能。越早参保的男职工可以获得较女职工更多的基础养老金,并从社会统筹账户获得更多的好处。职工的社会统筹账户缺口呈现扩大趋势,面临着巨大的支付压力。

5.改革后女性职工的养老金账户缺口得到缓解,而男性职工的养老金账户缺口扩大。养老金支付和缴费比的变化表明改革前后女性职工用较少的缴费获得较多的养老金总额。但是在相同的缴费总额下,由于改革使得男性职工所领取的养老金总额增加,女性职工所领取的养老金总额减少。

养老保险制度存在性别利益问题。中国养老保险制度具体设计和安排不应忽略这一问题。属于收入再分配领域的养老保险制度在体现“效率”的同时,更应该强调“公平”。重新审视中国的养老保险制度中的退休政策,将提高女性的退休年龄纳入养老保险制度改革的综合考虑中是解决问题的最直接方式。当然合理选择改革时机和确定退休年龄提高的幅度是复杂的决策过程。政府应承担由于退休政策影响女性养老金水平的责任,降低女性的计发月数,从而提高女性养老金水平。此外,遗孀年金及最低保障水平的设计都有利于提高女性职工的退休生活水平。

注释:

①具体内容可对比《关于建立统一的企业职工基本养老保险制度的决定》(国发[1997]26号文)和《关于完善企业职工基本养老保险制度的决定》(国发[2005]38号文)。

②本文以年为单位,计发年数为计发月数除以12。

参考文献:

[1]林东海,丁煜.养老金新政:新旧养老保险政策的替代率测算[J].人口与经济,2007(1):68-74.

[2]彭浩然,申曙光.强制性个人账户养老金计发办法改革对替代率影响的实证研究[J].当代财经,2007(3):58-60.

[3]潘锦棠.养老社会保险制度中的性别利益―兼评关于男女退休年龄的讨论[J].中国社会科学,2002(2):118-131.

[4]陈卫民,李莹.退休年龄对中国城镇职工养老金性别差异的影响分析[J].妇女研究论丛,2004(1):28-31.

[5]程永宏.现收现付制与人口老龄化关系定量分析[J].经济研究,2005(3):57-68.