内容提要:文章采用统计模拟和精算方法,依据统计系统公布的数据,测算了不同就业类型人群、不同收入水平人群、不同性别人群、不同缴费年限人群以及不同寿命人群在现行社会养老保险制度安排下的待遇差距,并得出了相关的结论。

关键词:养老保险 替代率 精算模型

作者简介:王晓军,王燕,康博威,中国人民大学统计学院(北京100872)。

我国现行的社会养老保险制度,对城镇机关、事业、企业等正规就业人员和灵活就业人员以及农村劳动者采取了有差异的制度安排,从而不同类型参保人群之间在养老金待遇上存在一定差距。同时,由于参保人的收入高低、参保时间长短、性别差异、寿命不同等,在养老金待遇上也存在差异。本文拟采用统计模拟和精算方法,依据统计系统公布的数据,测算不同就业类型人群、不同收入水平人群、不同性别人群、不同缴费年限人群以及不同寿命人群的养老金替代率,同时给出相关结论和启示。

1测算模型

养老保险的待遇水平通常用替代率衡量,替代率是退休后领取的养老金水平占在职期间工资收入的百分比,通常用退休第一年的养老金与退休前一年工资的比例计算,反映养老金能够替代退休前工资收入的比例,用于衡量职工退休后能在多大的程度上维持退休前生活水平。

我国的社会养老保险采取社会统筹与个人账户相结合的模式,按照国务院2005年12月颁布的“关于完善企业职工基本养老保险制度的决定(国发[2005]38号)”对养老保险的最新规定,城镇职工参加养老保险的缴费由单位和个人共同负担,单位缴费不超过单位工资总额的20%,个人缴费为个人工资的8%。城镇灵活就业者,按当地社会平均工资的20%缴费,其中8%进入个人账户,12%进入当地的统筹基金。同时,制度规定了领取养老金的最少缴费年数为15年,缴费不足15年的,个人账户余额在达到退休年龄时一次性领取,并终止养老保险关系。缴费累计满15年的,退休后按月发放基础养老金和个人账户养老金。其中,基础养老金以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满一年发给1%。个人账户养老金以个人账户余额除以计发月数计算,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄和利息等因素确定。

2不同类型人群养老保险替代率测算

2.1不同就业类型人群的养老保险替代率

我国现行的养老保险制度对机关事业单位职工、城镇企业单位职工、城镇灵活就业人员以及农村就业人员采取了不同的具体方案。城镇企业职工的养老保险制度最先开始了改革,之后,在中央政策的引导下,一些地区逐步将养老保险的覆盖面扩大到城镇灵活就业人员、部分事业单位职工和部分乡镇企业人员。目前,机关单位仍然沿用过去的退休养老制度,退休金水平与退休前的工龄和工资挂钩,个人和单位不需要为获得养老金而缴费;大部分事业单位采取与机关单位相同的养老保险制度,也有部分省份对事业单位开始了类似企业养老保险的改革探索。城镇个体工商户和灵活就业人员采取了城镇企业职工养老保险的制度模式,由于灵活就业人员没有单位或者单位不固定,个人需要承担所有缴费。假设测算对象是从2006年开始加入养老保险的20岁①新人,考虑到未来男女退休年龄逐步延长的可能性,假设这些新人平均于60岁退休②,平均缴费年限为41年,依据2000年第五次人口普查数据得到的60岁男性人口和女性人口的预期寿命分别为17.7年和19.6年③,同时考虑到人口预期寿命不断延长的可能性④,假设这些对象人群养老金平均领取年限为20年。另外,按照2007年劳动统计年鉴提供的数据,全国城镇单位就业人员平均报酬为20856元,由于没有城镇个体工商户和灵活就业人员的平均报酬,这里假设他们的平均劳动报酬为城镇单位就业人员平均报酬的80%。假设各类人员的平均工资年增长率为8%,其中由通货膨胀导致的工资增长率、由劳动生产率增长而导致的工资增长率和工龄工资增长率分别为2%,5%和1%。个人账户和社会统筹基金的积累利率及折现所用的无风险利率为4%⑤。对比人群均在20岁参加工作并加入保险,60岁退休并开始领取养老金。为了简化,对于城镇职工,这里统一按社会平均工资的28%计算缴费率;对于灵活就业者,统一按社会平均工资的20%计算缴费。

对于机关事业单位职工来说,现行的退休金制度规定其退休前的基本工资和工龄工资全额发放,职务工资和级别工资按由工龄决定的计发比例发放。假设退休前工资为Sr,基本工资为Sg,n为工龄,k为计发比例,在业绩工资增长率为1%的前提下。其年养老金领取金额为:(Sr-Sg-n)k+Sg+n。另外,假设基础工资平均年增长率为4%,职务工资和级别工资的计发比例为80%。

依据上面的测算模型和基础数据,不同类型就业人群的养老保险替代率结果列入表1。

从表1中数据可见,按现行制度的规定,城镇企业、灵活就业、机关事业单位的养老保险待遇水平存在显著差异,机关事业的养老金替代率

2.2不同收入人群参加养老保险的替代率

依据《中国统计年鉴2007》,可以得出2006年我国城镇各收入水平家庭占全体调查户的比重、平均家庭人口、家庭平均就业人口和人均年收入等数据⑥,列入表2。

基于数据限制,这里假设参加养老保险人员的工资收入分布与城镇就业者收入分布相同,参加养老保险的不同收入水平组人员的工资水平与城镇各收入水平家庭中就业者的人均收入对应相等,从而可以计算出就业者人均年收入,列入表2的第6列。

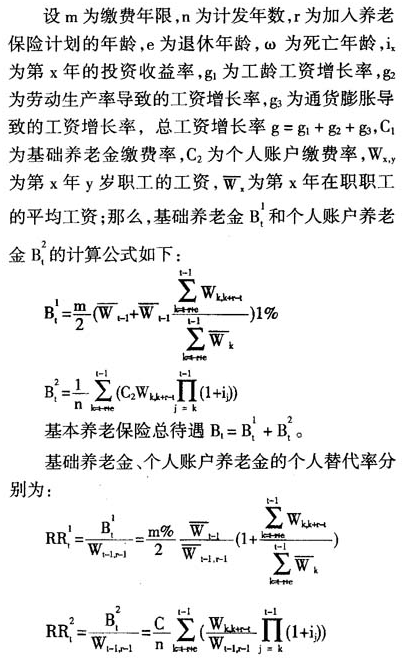

不同收入阶层参加养老保险的替代率见表3。

由表3中数据可见,随着收入水平的提高,就业者的基础养老金个人替代率逐渐降低,并且降低的速率逐渐变缓。退休前收入水平越低,退休后得到的基础养老金的相对替代水平就越高,反之亦然。收入再分配的直接结果是过去处于不同收入阶层的就业者,退休后的养老金收入都向社会平均水平靠拢,这从侧面反映了养老保险缩小收入差距的作用。

2.3不同性别人群参加养老保险的替代率

一般的,男性在职期间的收入平均高于女性,依据国家统计局发布的男性与女性研究报告及《中国统计年鉴2003》中的相关数据,女性在各行业的收入约为男性的82.4%⑦;另外,男性职工退休年龄晚于女性,而平均寿命却低于女性。从而,不同性别参加养老保险的待遇有一定差异。

这里假设分析对象为同年退休、同年开始领取养老金的男女职工;参保职工的性别比为1∶1;假设男性平均退休年龄为60岁、女性为55岁,他们都在20岁参加养老保险,意味着,男女性平均缴费年限分别为41年和36年;按照2000年全国人口普查提供的死亡率数据,60岁男性的预期余寿为17.7年,55岁女性的预期寿命为22.9年,假设男性和女性平均养老金领取年限分别为18年和23年。

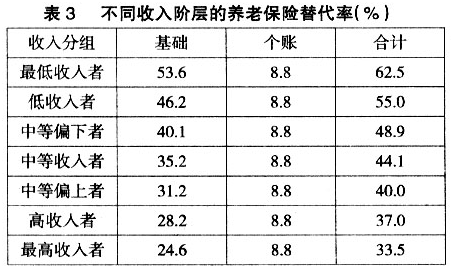

不同性别人群参加养老保险的替代率列入表4。

2.4不同缴费年限人群的养老保险替代率

为了方便对比,这里仍选择同一年退休(2046年60周岁)的人群作为观测对象,这意味着具有不同缴费年限的人群会在不同年龄上加入养老保险。选取五个水平的缴费年限:10年、20年、30年、40年和45年,其中缴费年限为10年的人群不能领取由社会统筹基金提供的基础养老金。假设各缴费年限人群开始缴费时的工资水平与当年社会平均工资相等,并以前文假设的工资增长率增长,假设上述五个水平的领取年限均为20年。这时,不同缴费年限人群的养老保险替代率列入表5。

可以看出,随着缴费年限的增加,就业者的基本养老金个人替代率逐渐提高。退休前缴费年限越长,退休后得到的基本养老金的相对替代水平就越高,反之亦然。

2.5不同寿命人群的养老保险替代率

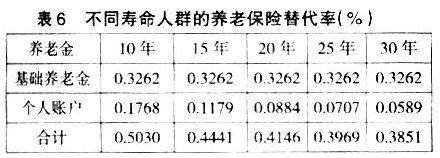

选择同一年退休(2046年60周岁)的人群作为观测对象,这部分参保者的寿命有长有短,这就决定了他们的养老金领取年限有所差别、这里选取五个水平的领取年限:10年、15年、20年、25年和30年。另外,假设上述五个水平的人群均从2006年20周岁开始加入养老保险计划,缴费年限均为41年。不同寿命人群的工资模式和其他假设同前,由此计算得到的养老保险替代率列入表6。

可见,同代人不同寿命人群的基础养老金、个人账户养老金和基本养老保险替代率存在明显差异,随着领取年限的增加,就业者的基础养老金个人替代率保持不变,而个人账户养老金替代率逐渐降低。

3结论

从测算结果可以看出,我国现行的社会养老保险制度,不同就业类型人群、不同收入人群、不同性别、不同缴费时间人群、不同寿命人群之间,养老金的待遇水平存在明显的差异。在其他条件相同的情况下,公务员的养老金待遇水平高于城镇企业职工;低收入人群的养老保险替代率高于高收入人群;男性的养老保险替代率高于女性;缴费时间长人群的养老保险替代率高于缴费时间短的人群;寿命长人群的养老保险替代率低于寿命短的人群。不同类型人群养老金替代率的差异从一个侧面反映了不同类型人群参加养老保险的收入再分配程度。可以看出,社会养老保险产生了从高收入人群到低收入人群、从男性到女性、从缴费时间短到缴费时间长、从寿命短到寿命长人群的收入再分配,从而在一定程度上体现了社会公平。

注释:

①根据郑功成(2002)在“中国社会保障制度变迁与评估”中的测算:我国男性的初始就业年龄是19.2岁,女性的初始就业年龄是19.1岁。本文假定男女初始就业年龄均为20岁。

②我国法定的正常退休年龄为男满60周岁、女干部满55周岁、女工人50周岁。

③游允中,郑哓英:中国人口的死亡和健康,第三章,20世纪80年代以来人口死亡的变动趋势。

④中科院,中国可持续发展总纲(国家卷)称:“到2050年,中国人口的平均预期寿命可达85岁”。

⑤在实帐积累下,个人账户基金的利息率应该高于统筹基金的利息率,但是,在当前及今后很长一段时间里,我国大部分省份的个人账户基金仍然是名义上的,并没有独立运行和独立投资,因而假设其回报率与统筹基金相同。

⑥国家统计局城市社会经济调查总队规定,城市居民家庭按生活费收入的高低共划分为7组:最低收入户、低收入户、中等偏下户、中等收入户、中等偏上户、高收入户和最高收入户。

⑦计算所用数据来自《中国统计年鉴-2003》表5-11,分行业城镇单位年底女性就业人员;男性与女性研究报告表4-7,就业人口的性别构成和行业构成和表4-17,2002年企业单位年平均工资水平情况。

参考文献:

[1]唐运舒.“做实做小”个人账户对个人养老金水平的影响[J].统计研究,2007,(5).

[2]彭浩然,申曙光.改革前后我国养老保险制度的收入再分配效应比较研究[J].统计研究,2007,(2).

[3]潘锦棠.养老社会保险制度中的性别利益——兼评关于男女退休年龄的讨论[J].中国社会科学,2002,(2).

[4]游允中,郑哓英.中国人口的死亡和健康[M].北京:北京大学出版社,2005.