内容提要:以1996年1月至2010年3月中国银行间同业拆借市场月度加权平均利率作为研究对象,应用协整检验方法和线性向量误差修正模型对利率期限结构的预期理论进行实证检验,应用马尔科夫区制转移向量误差修正模型研究预期理论调整作用下的利率期限结构非线性动态过程。研究结果表明,预期理论在中国利率期限结构中是成立的;利率期限结构具有两区制的非线性动态特征,可以按预期理论的调整强度将两种区制分别描述为强调整区制和弱调整区制;不同期限利率的平均变动幅度和平均风险溢价水平随区制状态变化而发生变化,具有区制相依性,区制间的转移具有非对称性。因此,应该进一步加强对利率期限结构中经济信息的识别和应用,进一步提高利率期限结构的政策参考价值。

关键词:利率期限结构/预期理论/非线性/马尔科夫区制转移向量误差修正模型作者简介:孙皓(1981-),男,吉林四平人,毕业于吉林大学,获博士学位,现为清华大学公共管理学院助理研究员,研究方向:经济计量分析和预测等,E-mail:sunh2002@163.com(北京100084);石柱鲜,吉林大学数量经济研究中心(长春130012);俞来雷,清华大学公共管理学院。

1引言

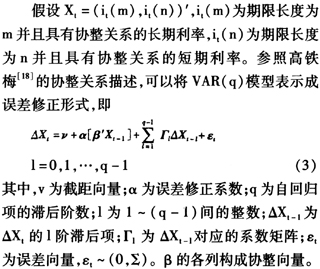

利率期限结构中包含大量的经济信息,其动态变化特征是当前宏观经济学和金融学研究的重要问题。预期理论是解释利率期限结构动态变化的基本理论之一,依据预期理论,长期利率应该等于未来预期短期利率均值与风险溢价之和,长、短期利率之间应该存在长期稳定的协同变化关系。传统的实证研究往往基于协整理论和线性误差修正模型对利率期限结构的预期理论进行检验以及刻画利率期限结构的动态特征,随着研究的深入,非线性误差修正模型开始被应用于相关领域的实证研究,并且取得了较好的效果。20世纪90年代中期以来,中国经济进入一个新的发展阶段,一系列新特征在经济系统运行中得以体现。因此,选用适合中国经济实际情况的计量经济学模型,研究中国利率期限结构非线性动态特征,既可以充实中国利率期限结构理论研究的内容,又能够推动利率期限结构政策应用的实践。

2相关研究评述

基于预期理论的误差修正模型是研究利率期限结构动态特征的重要工具。如果预期理论成立,那么长、短期利率之间应该具有显著的协整关系,如果长、短期利率的短期变化与长期均衡状态相偏离,那么协整关系将促使两者向长期均衡状态调整,即利率期限结构的动态变化可以基于误差修正模型所描述的误差修正机制进行解释。

在早期的研究中,研究者往往在协整理论和线性误差修正模型(ECM模型)的分析框架下,实证检验预期理论在利率期限结构中的适用性,进而分析预期理论调整作用下的利率期限结构动态过程。Campbell等[1]、Hall等[2]和Engsted等[3]的实证研究发现,所选取利率期限结构的变化支持预期理论,并且预期理论所描述的利率间长期均衡关系对利率的短期波动具有显著的调整作用,使利率逐渐向均衡状态变化。

进一步的研究发现,利率期限结构存在非线性的动态特征[4-5],因此非线性ECM模型被应用于识别预期理论对利率期限结构调整机制的阶段性和非对称性特征,更为完善地刻画利率期限结构的动态过程。Seo[6]利用门限向量误差修正模型(TVECM模型)对美国的利率期限结构进行研究,研究结果表明利率期限结构中存在显著的门限效应,因此利率期限结构具有非线性均值回复特征;Tillmann[7]利用MS-VECM模型对美国利率期限结构进行研究,研究结果表明风险溢价和利率波动性在不同区制中发生了显著变化。利率期限结构与宏观经济具有联合动态性[8-9],因此这些对利率期限结构的非线性动态过程的研究,一方面能够体现出经济周期波动的不同局面,预测经济周期的衰退[10];另一方面能够反映出货币政策态势的阶段性转变,对准确识别宏观经济风险预警和调控具有重要的参照作用[11]。

近年来,中国学者对预期理论在中国利率期限结构中的适用性也进行了研究。唐齐鸣等[12]利用协整检验方法,以1996年1月3日至1998年12月31日的同业拆借市场利率为研究对象,研究结果表明中国同业拆借市场利率期限结构总的来说符合预期理论;史敏等[13]利用协整检验和结构性变化检验方法,以1996年1月1日至2003年3月21日的银行间同业拆借市场周加权平均利率为研究对象,研究结果表明在金融危机发生之前预期理论在中国同业拆借利率的期限结构中成立,但在金融危机发生之后却不能成立。

中国的利率期限结构与宏观经济之间同样具有密切关联[14-15]。从目前的研究看,虽然一些学者注意到中国的利率期限结构具有非线性特征[16-17],然而关于预期理论调整作用下的中国利率期限结构非线性动态过程的研究仍然相对缺乏,对利率期限结构动态过程的分析、解释以及实证研究方法等方面存在进一步丰富的空间。本研究基于Tillmann[7]的研究框架,应用MS-VECM模型,以中国银行间同业拆借利率为研究对象,对中国利率期限结构的非线性动态过程进行实证研究。

3利率期限结构的预期理论和MS-VECM模型

首先描述利率期限结构的预期理论模型,进而描述在预期理论作用下刻画利率期限结构非线性变动的MS-VECM模型。

3.1利率期限结构的预期理论模型

3.2利率期限结构非线性动态的MS-VECM模型

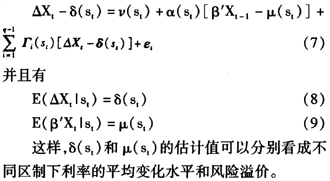

(6)式描述的MS-VECM模型表明,利率期限结构在不同区制下的非均衡状态都会受到长、短期利率之间协整关系的调整,而不同区制状态的划分则可以通过估计

的取值概率实现。同时,经过推导,(6)式可以转化为[7]

的取值概率实现。同时,经过推导,(6)式可以转化为[7]

4利率期限结构的非线性动态特征检验

首先对利率期限结构的预期理论进行实证检验,然后估计MS-VECM模型,检验利率期限结构的非线性动态特征。

4.1预期理论的实证检验

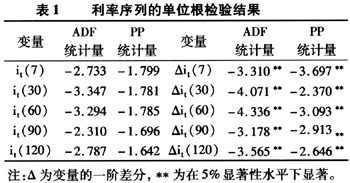

中国银行间同业拆借市场利率是中国货币市场上最早市场化的利率,银行间同业拆借市场已经成为中国货币市场的主要市场和中央银行实行货币政策的主要场所,本研究选用1996年1月至2010年3月银行间同业拆借市场7天、30天、60天、90天、120天的月度加权平均利率作为研究对象,分别用

(7)、(30)、(60)、(90)和(120)、表示,相关数据来源于《中国人民银行统计季报》和《中国经济景气月报》。根据预期理论模型,较长期限利率的期限应该为短期利率的整数倍,但是中国银行间同业拆借市场1天利率数据具有一定程度的缺失,可能引起模型更大的估计误差。与其交易品种相比。7天交易品种的交易量较多,利率数据也最为完整,并且与1天利率的期限最为接近,与其他种类利率的期限差距则较大。因此,本研究选用7天利率作为短期利率的代表。对利率数据的处理也与唐齐鸣等[12]一致,选用的数据序列均经过X-12方法进行季节调整,去除季节和不规则因素的影响。首先,利用单位根检验对不同期限利率时间序列的平稳性进行判断,表1给出单位根检验结果。

(7)、(30)、(60)、(90)和(120)、表示,相关数据来源于《中国人民银行统计季报》和《中国经济景气月报》。根据预期理论模型,较长期限利率的期限应该为短期利率的整数倍,但是中国银行间同业拆借市场1天利率数据具有一定程度的缺失,可能引起模型更大的估计误差。与其交易品种相比。7天交易品种的交易量较多,利率数据也最为完整,并且与1天利率的期限最为接近,与其他种类利率的期限差距则较大。因此,本研究选用7天利率作为短期利率的代表。对利率数据的处理也与唐齐鸣等[12]一致,选用的数据序列均经过X-12方法进行季节调整,去除季节和不规则因素的影响。首先,利用单位根检验对不同期限利率时间序列的平稳性进行判断,表1给出单位根检验结果。

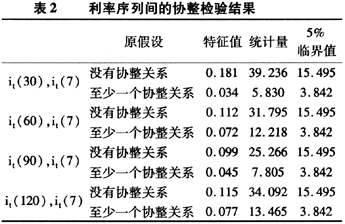

根据表1的单位根检验结果,各变量在5%的显著性水平下均接受至少存在一个单位根的原假设,而它们的一阶差分序列则拒绝存在单位根的原假设,可以推断各种利率序列均服从一阶单整过程。因此,进一步利用协整检验分析长、短期利率之间的长期关系,Johansen协整检验结果如下页表2所示。

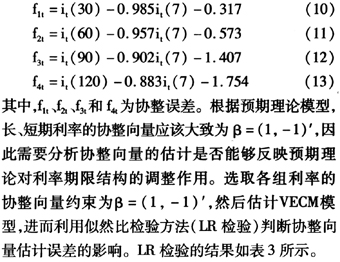

表2检验结果说明,各组利率之间均具有显著的协整关系。采用标准化协整向量表示,协整方程为

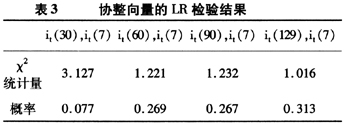

表3检验结果说明,约束协整向量以后,模型的整体效果并没有发生明显差异,协整向量的估计基本符合预期理论的要求,因此可以近似地认为预期理论在中国利率期限结构中是成立的。

4.2MS-VECM模型估计

采用二元变量的MS(2)-VECM(q)模型刻画预期理论调整下的利率期限结构动态过程,利用Ox-MS-VAR软件系统可以实现对模型的估计,分别基于

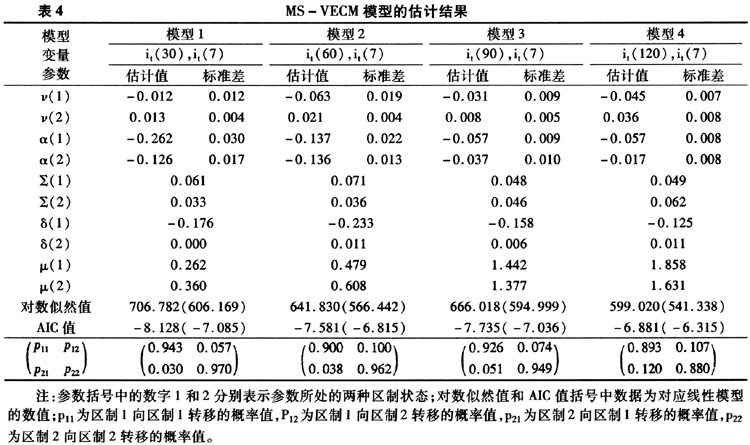

(30)和(7)、(60)和(7)、(90)和(7)、(120)和(7)4组利率变量建立MS-VECM模型,即对应模型1、模型2、模型3和模型4,检验各组利率的非线性变化特征。不同模型的估计结果如表4所示,这里仅给出较长期利率方程的部分参数估计值。

从表4结果可以看出,非线性模型参数估计值的标准差较小,通过计算参数估计值与标准差之比得到的T统计量值基本符合参数的显著性判别标准,模型的参数估计值比较显著。同时,对数似然值和AIC值均优于对应的线性模型,因此非线性模型的整体效果较好,中国利率期限结构的动态过程具有显著的非线性特征。根据上文的预期理论模型,长、短期利率之差应该等于平均风险溢价与一个随机误差项(平稳序列)之和。在协整理论框架下,长、短期利率之间具有长期稳定的均衡关系,即协整关系。如果在短期内经济冲击的作用下,长、短期利率高于(或低于)其均衡水平,由于协整关系的约束,长、短期利率将会向均衡水平变动。误差修正模型中的误差修正系数度量了长、短期利率向均衡水平的运动速度,即协整关系对长、短期利率的调整强度。4个模型的α(1)的绝对值均大于α(2),说明均衡关系在区制1下的调整强度强于其在区制2下的调整强度,因此本研究将区制1和区制2分别描述为强调整区制和弱调整区制。

模型1的α(1)和α(2)估计值绝对值相对其他模型都大,因此均衡关系对

(30)的整体调整强度也最强。δ(1)和δ(2)度量两种区制下较长期利率的平均变化水平,δ(1)均为负,δ(2)均为正,并且δ(1)的绝对值均大于δ(2),说明较长期利率在强调整区制下呈现出下降的变动趋势,在弱调整区制下则呈现出上升的变动趋势,并且下降的平均幅度大于上升的平均幅度。模型2的δ(1)和δ(2)估计值绝对值相对其他模型都高,因此(60)的平均变动幅度最大。μ(1)和μ(2)度量两种区制下较长期利率的平均风险溢价水平,估计结果表明利率期限越长,整体的平均风险溢价水平越高,并且(30)和(60)在强调整区制下的平均风险溢价水平较低,而(90)和(120)则相反。模型4的μ(1)和μ(2)的估计值相对其他模型都大,因此(120)的平均风险溢价水平最高。从区制转移概率的估计结果看,模型1、模型2和模型3在强调整区制下的自身持续概率分别为0.943、0.900、0.926,均低于弱调整区制下的自身持续概率0.970、0.962、0.949。

与上述情况不同,模型4强调整区制下的自身持续概率为0.893,高于其弱调整区制下的自身持续概率0.880。说明

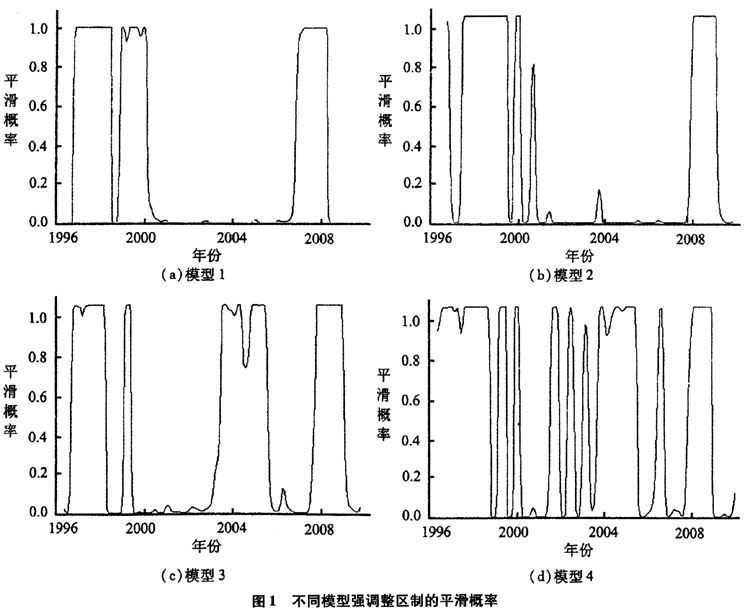

(30)、(60)和(90)的短期波动状态处于弱调整区制下的稳定性相对较强,(120)的短期波动状态处于强调整区制下的稳定性相对较强,因此在长期均衡关系的调整机制下,不同期限利率的短期波动特征会随利率期限和所处区制的不同而有所差异。模型1在两个区制的自身持续概率均高于其他模型,分别为0.943和0.970,说明均衡关系对(30)和(7)这组利率的非线性调整机制刻画得相对更为清晰。各模型的 估计值均不相同,说明利率期限结构从强调整区制向弱调整区制转移的可能性与两个区制间逆向转移的可能性并不相同,区制间的转移具有非对称性。图1(见下页)给出各模型的强调整区制平滑概率曲线。

估计值均不相同,说明利率期限结构从强调整区制向弱调整区制转移的可能性与两个区制间逆向转移的可能性并不相同,区制间的转移具有非对称性。图1(见下页)给出各模型的强调整区制平滑概率曲线。图1平滑概率曲线度量了不同模型处于强调整区制的可能性,因此依据平滑概率曲线可以对利率期限结构随时间非线性变动的区制进行划分。对比不同模型的概率曲线可以看出,一方面,不同模型的概率曲线具有一些相似性,大致在1996年至1999年和2007年至2009年这两段时期中,各模型基本上均处于强调整区制下,说明这两段时期不同期限利率受预期理论所描述的利率间均衡关系调整的强度变化均相对较大。另一方面,不同模型的概率曲线又具有差异性,大致在2003年至2005年这段时期中,模型1和模型2处于弱调整区制下,而模型3和模型4处于强调整区制下,说明在这段时期均衡关系对

(90)和(120)的调整强度变化相对较大。总的来看,平滑概率曲线说明不同期限利率受均衡关系的影响既有共性也有差异性,这体现出不同外界冲击对利率期限结构的影响具有差别,因此利率期限结构对不同冲击反应的差异是其对经济形势具有指示作用的重要原因。

表5的区制状态汇总给出利率期限结构区制状态的精确描述。区制频率的计算结果表明,模型4处于强调整区制下的频率最高,为0.528;模型2处于强调整区制下的频率最低,为0.276。说明在整个样本区间内,模型4强调整区制包括的时间点最多,出现时间也最长,而模型2强调整区制的出现时间最短。区制平均持续期的计算结果表明,模型1强调整区制平均持续期最长,为17.544;模型4强调整区制平均持续期最短,为9.346。说明模型1强调整区制的持续性最强,也最为稳定,模型4强调整区制虽然出现时间最长,但是持续性最弱,波动最为剧烈。区制相关系数表明,不同期限利率短期波动状态的相关关系在一定程度上依赖于均衡关系的调整强度,具有区制相依性。

5结论

本研究应用MS-VECM模型对预期理论调整作用下的中国利率期限结构非线性动态特征进行检验和分析。研究结果表明,①选取的各组利率之间均具有显著的协整关系,并且将协整向量约束为理论值以后,线性VECM模型的整体效果并没有发生明显差异,因此可以近似地认为预期理论在中国利率期限结构中是成立的;②在预期理论的调整作用下,中国利率期限结构的动态过程具有明显的非线性特征,依据预期理论调整作用的强度,可以将利率期限结构两种变动区制分别描述为强调整区制和弱调整区制;③利率的平均变动幅度和平均风险溢价水平随区制状态变化而发生变化,具有区制相依性,区制间的转移具有非对称性。

本研究为中国利率期限结构的非线性动态特征提供了新的经验证据,这些证据说明中国利率期限结构能够体现出宏观经济态势的阶段性变化,可以作为中国货币政策制定的参照标准和分析工具。充分挖掘和利用中国利率期限结构中的信息,有助于中国政策制定部门把握宏观经济走势的变化,提高货币政策的前瞻性和有效性。因此,应该提高对利率期限结构变动趋势的关注程度,进一步发挥其在货币政策制定方面的参考作用。

参考文献:

[1]Campbell J Y, Shiller R J. Cointegration and tests of present value models[J]. Journal of Political Economy, 1987, 95(5):1062-1088.

[2]Hall A D, Anderson H M, Granger C W J. A eointegration analysis of treasury bill yields[J]. The Review of Economics and Statistics, 1992, 74(1): 116-126.

[3]Engsted T, Tanggaard C. Cointegration and the US term structure[J]. Journal of Banking & Finance, 1994, 18(1): 167-181.

[4]Ang A, Bekaert G. Regime switches in interest rates[J]. Journal of Business & Economic Statistics, 2002, 20(2): 163-182.

[5]Clarida R H, Sarno L, Taylor M P, Valente G. The role of asymmetries and regime shifts in the term structure of interest rates[J]. Journal of Business, 2006, 79(3): 1193-1224.

[6]Seo B. Nonlinear mean reversion in the term structure of interest rates[J]. Journal of Economic Dynamics and Control, 2003, 27(11/12): 2243-2265.

[7]Tillmann P. Inflation regimes in the US term structure of interest rates[J]. Economic Modelling, 2007,24(2):203-223.

[8]Hordahl P, Tristani O, Vestin D. A joint econometric model of macroeconomic and term-structure dynamics[J]. Journal of Econometrics, 2006,131(1/2):405-444.

[9]Lemke W.An affine macro-finance term structure model for the Euro area[J]. The North American Journal of Economics and Finance, 2008, 19(1):41-69.

[10]Nyholm K. A new approach to predicting recessions[J]. Economic Notes, 2007, 36(1): 27-42.

[11]Dewachter H D R, Lyrio M. Macro factors and the term structure of interest rates[J]. Journal of Money, Credit and Banking, 2006, 38(1): 119-140.

[12]唐齐鸣,高翔.我国同业拆借市场利率期限结构的实证研究[J].统计研究,2002(5):33-36.

Tang Qiming, Gao Xiang. The experimental research of the maturing period structure of inter-bank operation market rate of China[J]. Statistical Research, 2002(5):33-36.(in Chinese)

[13]史敏,汪寿阳,徐山鹰,陶铄.银行同业拆借市场利率期限结构实证研究[J].管理科学学报,2005,8(5):43-49.

Shi Min, Wang Shouyang, Xu Shanying,Tao Shuo. Empirical analysis on term structure of China interbank offered rates[J]. Journal of Management Sciences in China, 2005,8(5):43 49.(in Chinese)

[14]石柱鲜,孙皓,邓创.中国主要宏观经济变量与利率期限结构的关系:基于VAR-ATSM模型的分析[J].世界经济,2008,31(3):53-59.

Shi Zhuxian, Sun Hao, Deng Chuang.An empirical research about the key macro-economic variables and interest rate term structure in China[J]. The Journal of World Economy, 2008, 31(3): 53-59.(in Chinese)

[15]康书隆,王志强.中国国债利率期限结构的风险特征及其内含信息研究[J].世界经济,2010,33(7):121-143.

Kang Shulong, Wang Zhiqiang. The risk characteristics and contained information of the term structure of interest rates in China[J]. The Journal of World Economy, 2019, 33(7):121 143.(in Chinese)

[16]刘金全,郑挺国.利率期限结构的马尔科夫区制转移模型与实证分析[J].经济研究,2006,41(11):82-91.

Liu Jinquan, Zheng Tingguo. Markov regime switching model and empirical analysis of the term structure of interest rates[J]. Economic Research Journal, 2006, 41(11): 82-91.(in Chinese)

[17]潘婉彬,陶利斌,缪柏其.利率期限结构模型非线性建模[J].中国管理科学,2008,16(5):17-21.

Pan Wanbin, Tao Libin, Miu Baiqi. A nonlinear model of term structure dynamics[J]. Chinese Journal of Management Science, 2008, 16(5): 17-21.(in Chinese)

[18]高铁梅.计量经济分析方法与建模EViews应用及实例[M].北京:清华大学出版社,2006:276-302.

Gao Tiemei.Econometric analysis method and modeling[M]. Beijing: Tsinghua University Press, 2006:276-302.(in Chinese)

[19]Hamilton J D. A new approach to the economic analysis of nonstationary time series and the business cycle[J]. Econometrica, 1989, 57(2):357-384.

[20]Krolzig H M, MarCellino M, Mizon G E. A Markovswitching vector equilibrium correction model of the UK labor market[J]. Emipirical Economics, 2002, 27(2): 233-254.^