内容提要:我国“统账结合”养老保险制度中的社会统筹和个人账户的风险受到不同因素的影响,退休年龄的调整将有效地控制社会统筹制度的风险和需要的财政补贴,但是由于我国个人账户的记账利率和工资增长率之间很可能存在长期性的差距,其导致的基金保值增值的困难使个人账户成为养老保险制度的主要风险来源,为了避免个人账户养老金待遇的下降需要财政补贴水平的大幅增加,需要对个人账户制度的运行模式进行调整。

关键词:养老保险基金/人口老龄化/财政补贴作者简介:杨俊,中国人民大学劳动人事学院副教授,经济学博士

一、序言

经过1997年的改革和2005年的调整,中国养老保险制度确定为新型的社会统筹与个人账户相结合的模式,与改革前的模式相比,养老保险制度运营中的风险的水平和内容都发生了显著调整。改革前的制度是确定待遇的现收现付制,以劳动者退休前的工资为依据,养老金的目标替代率水平在70%~80%之间。由于过去的养老保险制度内部的退休人口负担比很低,例如1985年为13%,也就是7.5个劳动者供养1个退休者(孙祁祥,2001),所以高水平的替代率仍然可以运行。但是随着人口老龄化的发展制度的负担比不断提高,在1997年提升到23%的水平(孙祁祥,2001),如果不进行调整未来的负担比有可能达到50%以上,这意味着缴费率水平要提高到35%~40%之间。在负担比不断提高的背景下,过高的替代率为制度发展带来了巨大风险,有可能导致过大的缴费压力,从而影响养老保险制度的可持续运行。

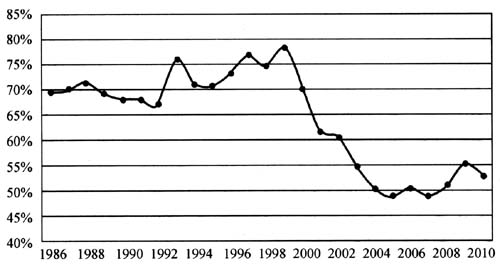

在人口老龄化的背景下,过高的目标替代率所导致的收支缺口是原来制度的主要风险。为了控制风险的水平,1997年的改革将“统账结合”的养老金目标替代率调整为58.5%,2005年则略微提高到59.2%,其中社会统筹承担35%,个人账户承担24.2%的替代率。且实际中存在着不可忽视的提前退休的倾向,例如在2002年退休人员中提前退休者的比重约为23%(刘昌平,2006)。提前退休者由于缴费年限较短而难以实现59.2%的目标替代率,这使得实际的养老金替代率水平进一步降低。图1显示了从1986年到2010年间每年的人均养老金相对于社会平均工资的替代率水平①,从中可以看到在改革后养老金的替代率水平明显下调,例如2005年养老金占社会平均工资的比重下降到48%,之后政府及时出台了养老金待遇调待政策,有效地扭转了这种趋势。

图1中国养老金相对于平均工资的替代率(1986年到2010年)

相对于改革前,新的“统账结合”制度通过目标替代率的下调缩小了制度风险的总体水平,这对于养老保险制度的风险管理有积极的作用。而且由于“统账结合”模式包含社会统筹和个人账户两个制度,其蕴含的风险将不同于改革前的制度,所以对“统账结合”制度风险的性质和水平的分析是一个重要的研究课题。

二、“统账结合”制度风险的分析

“统账结合”制度的风险来自其所包含的社会统筹和个人账户制度,这两种制度的风险有不同的性质。其中社会统筹制度的风险来自确定待遇的现收现付模式的缴费率缺口,而个人账户制度的风险则来自其积累的养老金相对退休时的工资过低而形成的养老金替代率缺口。

我国的社会统筹制度采取的是确定待遇的现收现付模式,即根据劳动者的缴费年限决定其养老金的替代率水平,结合退休者数量确定养老金总需求,然后采取“以支定收”的方式来筹措资金。根据2005年制度规定:劳动者每增加1年的缴费退休后的目标替代率提高1个百分点,例如缴费年限为35年的个人退休后的目标替代率为35%。在给定目标替代率的条件下,社会统筹制度的风险与制度负担比成比例增长,因为负担比的上升意味着养老金供给水平的相对下降,由此形成了养老金的收入缺口。这个缺口可以由统筹养老金的成本率与现行缴费率的差距进行衡量,其中统筹养老金的成本率等于目标替代率与负担比的乘积。社会统筹制度缴费来自企业,且现行缴费率为20%。如果由于负担比的提高导致统筹养老金的成本率超过20%时就形成了收入缺口,这就是统筹制度的风险来源。例如,假定未来劳动者的平均缴费年限为40年,则统筹养老金的目标替代率为40%,当人口老龄化导致制度负担比提升到50%以上时,制度的成本率将超过目前规定的企业缴费率,统筹制度就出现了风险,因此导致了财政补贴的压力增加。

与社会统筹制度不同,个人账户制度的风险则主要来自个人养老金权益积累速度低于工资增长率所造成的未来养老金替代率水平的下降,为了弥补其不足而导致了财政补贴的压力。根据目前养老保险制度的规定,个人账户缴费每年根据同期的银行存款利率累积养老金权益,其增长水平远低于工资增长率。统计数据显示1993年到2009年间1年期银行存款利率的平均水平是4.8%,而同期的平均的工资增长率为16%②,每年将产生11%的增长率缺口,累积数十年后当劳动者退休时个人账户可以提供的养老金相对于退休时的工资水平就显得不足了。按照上述的工资增长率和存款利率的差距,在当前的退休年龄下,一个代表性劳动者(就业35年,退休后余寿15年)退休后个人账户可以提供的替代率水平仅为5%,相对于2005年制度改革时所设计的24.2%的替代率目标,产生了19.2%的替代率缺口。

综上,社会统筹制度的风险是由制度负担比所决定的,而个人账户制度的风险是由基金的保值增值效果,也就是由基金的记账利率和工资增长率之间的相对水平所决定的。从长期来看,对于社会统筹制度而言,人口老龄化水平的提高将推动负担比的上升,但退休年龄的合理调整则可以起到抑制负担比上升的效果。而对于个人账户而言,虽然人口老龄化不会对之产生直接的冲击,但中国的国情决定了记账利率相对于工资增长率很有可能保持长期性的差距,这使得个人账户的风险呈现增长的趋势。

三、社会统筹和个人账户制度风险水平的比较

为了比较社会统筹和个人账户制度长期的风险水平,本文借鉴莫迪利亚尼和莫拉利达尔(2010)的思路,将长期中制度所需要的财政补贴水平作为制度风险程度的度量,并且考虑长期中养老保险制度将发生的重要调整,例如退休年龄的渐进提高和相应地养老保险待遇计算发生的改变。对于确定待遇的社会统筹制度,其风险等于为支付未来养老金目标水平而导致的财政补贴压力。而对于确定缴费的个人账户制度,则以2005年改革时设计的替代率水平为目标,计算未来的替代率缺口,假定政府将弥补这个缺口,由此形成的财政补贴水平就衡量了个人账户制度的风险。

(一)社会统筹制度的风险水平的预测

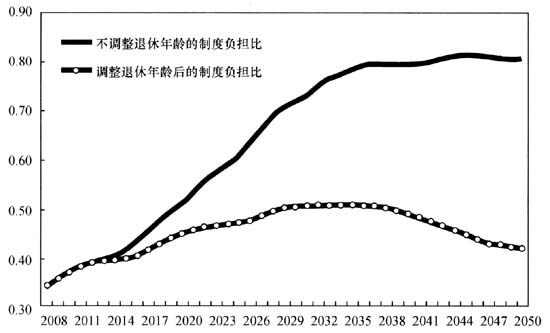

社会统筹的风险主要是来自人口老龄化所导致的养老保险制度内的退休职工的负担比水平的提高。中国城镇职工养老保险制度目前的负担比是33%左右,相对处于高水平,但这一方面是由于中国目前法定退休年龄设置偏低所致(男性职工60岁,女性职工50岁,女性干部为55岁),另一方面实际中存在着提前退休的现象也导致了当前的负担比水平的提高。我国的现状说明在退休年龄设置的问题上存在着调整的空间,所以长期中我国应当在严格审批退休资格的基础上对退休年龄进行渐进提高,这项措施可以有效地抑制养老保险制度负担比的增加。根据郑功成(2008)提出的退休年龄调整方案:“女先男后、小步渐进、逐步延长劳动者的退休年龄”,笔者以2008年的人口统计数据为基础进行了未来制度负担比的预测,在预测中假定从2013年起女性职工每3年提高1岁退休年龄,女性干部每5年提高1岁,而男性职工则从2020年开始每5年提高1岁退休年龄,最后在2050年实现男女皆在65岁退休。图2比较了退休年龄调整前后养老保险制度负担比的预测结果。

图2退休年龄调整前后未来的制度负担比预测的比较

图2的预测显示,当前养老保险制度负担比为33%,如果维持现有的退休年龄不变,到2035年人口老龄化高峰到来的时候养老保险制度的负担比将提高到80%。但是在渐进调整退休年龄的条件下,从2013年开始负担比将从调整前的迅速提高转变为缓慢提高,这使得当老龄化高峰到来时,调整后的负担比最高水平为50%左右,而且随着退休年龄继续渐进调整,此后负担比将回落到45%左右的水平。退休年龄延长后平均缴费年限将有望提高到40年,这意味着统筹制度养老金的目标替代率将达到40%。结合上述预测结果,在退休年龄合理调整的条件下,中国的制度负担比在长期中将维持在50%以下,所以长期中社会统筹制度需要的资金不会显著地超过缴费工资的20%。当前社会统筹的缴费率已经达到这个水平,所以社会统筹制度基本上不会导致额外的财政补贴压力。③

(二)个人账户的长期风险水平的预测

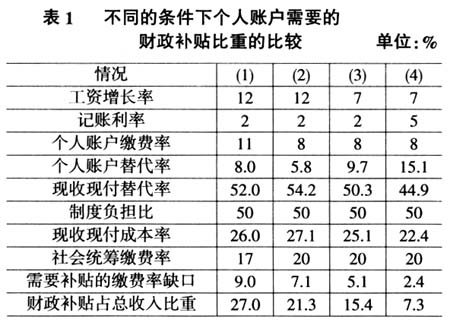

虽然在长期中工资增长率将有回落的趋势,但是由于中国国民的储蓄倾向高(中国人民银行研究局课题组,1999),由此形成大量的储蓄和投资,而且经济中大量的国有资本也进一步推动了中国资本积累水平的提高(杨俊和龚六堂,2006),从而导致长期的投资回报率处于较低水平,故个人账户的记账利率不及工资增长率水平将很有可能是长期性的现象。基于此假定,本文计算了在不同的可能条件下个人账户需要的财政补贴水平,结果见表1。计算方法为:首先,给定不同的工资增长率和个人账户记账利率水平,然后计算个人账户缴费率可以实现的养老金替代率(计算时假定退休年龄已经调整到男女同龄65岁,且假定平均缴费期限为40年,退休后的余寿为15年)。其次,在给定养老金总替代率为60%的条件下计算需要现收现付型养老保险补充的替代率,再根据长期的制度负担比水平的预测计算出现收现付制度需要的成本率。接着,将成本率减去社会统筹缴费率后得到需要财政补贴的缴费率缺口。最后,根据工资总额和财政收入的关系计算财政补贴占财政收入的比重(计算时假定长期中工资总额占国内生产总值的比重为60%,财政收入占国内生产总值的比重为20%)。

表1中的情况(1)计算了1997年的缴费设置所对应的结果,当时个人账户缴费率为11%,社会统筹缴费率为17%,在12%的工资增长率和2%的记账利率的条件下,未来的缴费率缺口高达9%,需要的财政补贴占财政总收入的比重为27%。情况(2)显示2005年将个人账户缴费率下调为8%后,在其他条件保持不变时可以将缴费率缺口减少近2个百分点,财政补贴比重下降到21%左右。情况(3)中考虑了长期中我国的平均工资增长率的回落,假定工资增长率下降到7%,这时缴费率缺口将进一步下降2个百分点,这说明未来工资增长率的回落将降低个人账户制度的风险。情况(4)中假定个人账户资金的投资管理方式调整后其记账利率提升到5%的平均水平,这会使个人账户可以实现的替代率提高5.4个百分点,需要的财政补贴比重将进一步下降到7%左右。

表1的计算结果显示:未来个人账户可能导致的财政补贴的水平显著地受到工资增长率和记账利率之间相对水平的影响。在这两个变量不同设置下,需要的补贴占财政收入的比重在7%~27%之间大幅度波动,这反映了未来风险程度的规模确实不容忽视。而且由于计算的是退休年龄延长后的长期结果,这意味着在退休年龄延长过程中补贴压力可能会更大。与社会统筹制度相比,长期中个人账户需要财政补贴的几率和规模更大,所以本文认为我国养老保险制度长期中的风险主要来自个人账户制度,风险的程度与个人账户基金保值增值的效果成反比。

四、个人账户制度风险的成因和对策

个人账户养老金的记账利率和工资增长率长期性差距将造成基金保值增值困难和养老金替代率水平过低,这导致了养老保险制度的风险,并增加了财政补贴的压力。为了有效地控制和化解这种风险,需要在把握其成因的基础上制订有效的改革措施。本文认为造成个人账户风险和基金保值增值困难的原因是多方面的:

首先,目前所采用的社会统筹基金和个人账户基金的混合管理模式导致基金难以采取高回报的长期性投资方式。因为社会统筹基金采用现收现付模式,其注重的是当期收支平衡,而个人账户基金是积累性的资金,注重的是长期收支平衡。两种基金的性质是完全不同的,但是目前在多数地区采取的正是两种基金混合管理的方式。这使得难以将个人账户基金分离出来进行长期性的投资,而只能与社会统筹基金采用相同的短期投资方式,因此不可避免地要承担回报率的损失。

其次,养老保险基金的统筹层次过低导致基金分散,降低了基金的风险承受能力从而损害了基金的保值增值能力。目前多数地区的基金实际上是地市级统筹,全国有数千个基金管理单位(肖严华,2011),因此基金规模非常分散化。每个地区管理的基金规模小,一方面如果用于长期投资则地区可能面对短期支付压力的困难,而另一方面小规模的基金也难以承受具有风险性的投资,这种过度分散的管理使基金失去了获得更高投资回报的机会。

最后,个人账户制度在设计时采用了确定缴费的模式,所以投资的风险将归于参保者个人,这种设置将极大地限制基金对投资对象的选择范围,而过于狭窄的投资范围将导致潜在投资收益的流失。中国的资本市场由于处于新兴发展阶段,其风险程度要远高于成熟的资本市场。以股票市场年度回报率的标准差作为投资风险的度量标准,美国股票市场组合年度回报率的标准差为12.5%(Feldstein,Ranguelova and Samwick,1999)。而我国的股票市场组合的标准差远高于美国,例如上证指数年平均收益率的标准差为52.24%(雷俊、龚文娟和石丞华,2005),约为前者的4倍。所以为了保证个人退休时不会因为资本市场的不利波动而承担养老金巨额损失,政府将投资方式严格地限定在银行存款和国债,这种完全回避投资风险的方式必然导致回报率处于低水平。

为了提高个人账户基金的保值增值能力,降低个人账户制度的风险,需要有针对性地进行一系列调整。

1.建议在社会统筹和个人账户资金完全分离的基础上提高养老保险基金的统筹层次。首先将社会统筹与个人账户制度的资金分离,这样可以形成明确的、用于长期投资的资金。其次提高养老保险的统筹层次,将分散的长期性资金聚合起来,既可以提高基金的抗风险能力以采取回报率更高的投资方式,又可以利用集合投资的“规模收益”来降低管理成本从而提高实际收益水平。

2.建议将个人账户从目前的确定缴费模式调整为确定待遇模式。因为政府相对于个人有更长的投资期限和更大的投资规模来承担投资中的风险,是更有效的风险吸收者,所以通过将个人账户制度调整为确定待遇模式,可以将基金的投资风险从退休者转移到政府,这意味着风险配置方式的优化,因此投资的范围可以扩大并获得更高的投资回报,从总体上而言这将有助于社会总福利水平的提高。

3.政府应当建立风险防范机制来应对长期投资中的各种风险。由政府来承担投资风险虽然是更有效的配置方式,但是投资风险可能导致政府收支不平衡的问题依然不容忽视。所以政府需要建立风险防范机制,如发行临时国债,调节缴费水平,进行财政补贴和动用国有资产收益补贴等机制,通过构建这些机制可以有效地提高养老保险基金承受风险的能力,为平衡财政收支和提高投资回报率提供条件。

注释:

①平均养老金水平的数据来《中国劳动统计年鉴》和历年的《人力资源和社会保障事业发展统计公报》,平均工资的数据来自历年的《中国统计年鉴》。

②数据来源:国泰安经济金融研究数据库。

③本文认为转轨成本应当通过国有资本收入划拨或者利用财政补贴机制进行化解,而且在长期中转轨成本的化解已经完成,因此在进行社会统筹制度测算的时候不考虑转轨成本的问题。

参考文献:

[1]郑功成.中国社会保障改革与发展战略――理念、目标与行动方案.北京:人民出版社,2008

[2]孙祁祥.“空账”与转轨成本――中国养老保险体制改革的效应分析.经济研究.2001,5

[3]肖严华.21世纪中国人口老龄化与养老保险个人账户改革――兼谈“十二五”实现基础养老金全国统筹的政策选择.上海经济研究.2011,12

[4]雷俊,龚文娟,石丞华.我国股票市场股权风险溢价及其经济分析.特区经济.2005,5

[5]杨俊,龚六堂.国有股权型社会保障研究.经济研究.2006,4

[6]中国人民银行研究局课题组.中国国民储蓄和居民储蓄的影响因素.经济研究.1999,5

[7]刘昌平.实施做实、做大、做强战略 实现基本养老保险制度可持续发展.社会保障问题研究.2006

[8]莫迪利亚尼,莫拉利达尔.养老金改革反思.孙亚南译.北京:中国人民大学出版社,2010

[9]Martin Feldstein, Elena Ranguelova and Andrew Samwick, 1999, "The Transition to Investment―Based Social Security when Portfolio Returns and Capital Profitability Are Uncertain," NBER Working Papers 7016, National Bureau of Economic Research, Inc.