内容提要:资本服务估算是经济学理论研究的一个难题。本文通过编制可以反映因素服务流的资本服务物量指数,采用1978-2010年中国固定资本形成序列和固定资本投资序列数据,运用永续盘存法(PIM)估算了资本存量总额;同时,分别利用双曲线形态下的“年龄—效率”函数和“年龄—价格”函数以及二者的相关关系估算出生产性资本存量;最后,以通过内生方法得到的资本租赁价格作为权数,用Toer-qvist指数形式对不同类型资产进行加总,从而最终得出具有物量和价格双重属性的资本服务物量指数。

关键词:资本投入/生产性资本存量/资本租赁价格/资本服务物量指数作者简介:曹跃群,男,江苏徐州人,2008年毕业于重庆大学经管学院获管理学博士学位,现为重庆大学公共管理学院副教授,硕士研究生导师,重庆大学城市科技学院经管学院院长,研究方向为财政金融理论与政策;秦增强,男,山东济宁人,现为重庆大学公共管理学院研究生,研究方向为产业资本估算与投资;齐倩,女,山东淄博人,现为重庆大学公共管理学院研究生,研究方向为公共服务管理。

一、引言

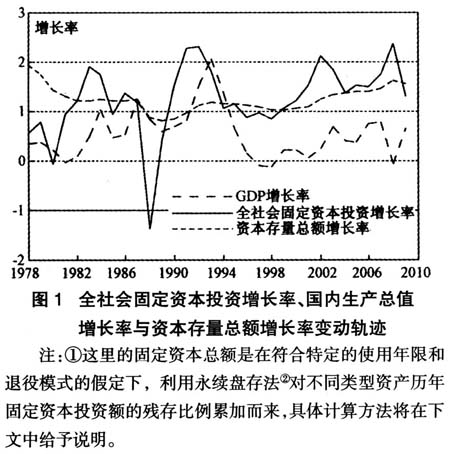

资本投入作为宏观经济学的重要概念,是分析经济增长源泉的重要工具,也是新时期政府把握宏观经济形势,制定经济调控政策和促进经济增长方式转变的重要依据(郭庆旺、贾俊雪,2005)[1]。“很长一段时间内人们将‘耐用品’作为资本的定义,用某个时点上存在的资本品财富量作为资本投入项”,但“目前普遍接受的资本投入的定义是‘资本服务流’,就是用一段时间资本品所提供的资本服务量作为资本投入项”(任若恩等,2008)[2]。依据经济学的基本理论,资本服务是指资本品在生产过程中提供的服务流量,代表了资本投入的服务水平和实际使用效率,它同时具有物量成分和价格成分的双重属性(OECD,2001),通常采用由乔根森(Jorgenson,1963)提出的资本服务物量指数来衡量其变化[3,4]。从实践角度看,改革开放以来资本投入在国民经济发展中扮演了重要角色,我们给出了中国全社会固定资本投资总额、国内生产总值和资本存量总额在1978-2010年间的变动轨迹(见图1)。可以发现,全社会固定资本投资与国内生产总值存在显著的正相关关系,投资在经济增长中扮演重要角色;同时,1978年以来,固定资本形成整体呈现了稳步增长的态势,其中,1985年①至1991年间增长率略微下降,之后又逐渐上升到2009年最高的16.2%。但长期以来资本要素投入究竟使用效率如何?资本服务的水平究竟有多大?

②GDP数据来源于《中国统计年鉴》(1978-2011)以1978年为基期时间序列,并对全社会固定资本投资利用相应的价格指数进行了平减(1978年价格)。

关于资本服务的估算,国外已有较丰富的研究文献,其对资本服务的研究可以追溯到Hotelling(1925)[5]对折旧的一般数学理论的论述,他开创性地分析了资本存量和资本租赁价格之间的关系,奠定了资本服务测量的基础。此后,资本服务测量成为生产理论的重要组成部分。1960年以前,对资本服务和资本租赁价格的研究几乎都是关于资本服务可测性的讨论。但到了19世纪60年代,Jorgenson(1963)、Jorgenson和Griliches(1963)首次对资本服务进行“严格意义”上的测量。其主要做法是:在资产分类的基础上,定义各种类型资产的资本服务流量,最后以资本租赁价格为权数,选用“最高指数”③汇总不同类型资产的资本服务得到资本服务总额。之后,Diewert(1976)、Harper(1990)、Robert和Inklaar(2010)、Jorgenson和Mun S.和Kevin J.(2011)对资本服务测量进行了深入研究。在国内对资本服务估算的研究成果则相对较少。汪向东(1996)在比较国际流行的各种资本度量方法的基础上,最早将乔根森的资本服务估算方法引入中国,并通过改进了的乔根森估算方法测算了我国的资本投入水平,但由于受到可得数据的限制,和估算中较多假定和估计的使用,从而一定程度上制约了估算的准确性[6]。任若恩、孙琳琳(2005a;2005b;2009)从资本服务测量综述、行业层次的资本服务估算、行业层次和分资产类型层次的TFP估算等方面对中国的资本服务进行了估算和应用,首次注意到了资产效率下降与价值折旧的区别,并采用了资本租赁价格作为权数和Tornqvist指数形式,它所使用的方法与国际文献中的标准方法最为接近(蔡晓陈,2009)[7-9]。但是,在具体的指标选取和计算上尚有以下值得商榷之处。首先,在选择当年固定资本投资序列时采用了固定资产投资数据而非固定资本形成总额,具体表现在:一方面,在统计中固定资产投资额没有包括50万元(1997年之前是5万元)以下的固定资产投资;另一方面,它也没有包括无形固定资产的净增加额,低估了当年固定资本投资。其次,在处理折旧率时,在相对效率几何下降的基础上估计出建筑和设备的综合折旧率。实际上,相对于相对效率几何下降和综合折旧率而言,钟形退役模式和不同年份的差异折旧率更符合资产退役轨迹的现实。蔡晓陈(2009)基于年龄—效率剖面,以资本服务为指标对中国1978-2007年间的资本投入进行了测量,侧重点在于对不同的指数公式选择和效率假设等对资本服务测算的敏感性分析[10]。遗憾的是仍然沿用了统一的折旧率而非不同年份的差异折旧率,且在计算正态退出分布函数时关于平均寿命和标准差之间的关系使用也值得推敲④。

与上述研究文献不同的是本文在以下几个方面进行了探索:①现有相关研究对不同资产采用几何或双曲相对效率模式下的综合折旧率,本文利用“年龄-效率”函数和“年龄-价格”函数之间的关系,运用资产价值公式获得历年资本存量净额和折旧额,从而估算出不同资产的历年折旧率时间序列数据;②指标选取和数据来源上使用统一口径的官方权威统计的最新数据,力图减小对资本服务估算偏差和误算;③估算方法上借鉴澳大利亚统计局(ABS)、美国劳工统计局(BLS)以及加拿大统计局(SC)的做法,明确和规范了我国总量层次的资本服务步骤及细节处理,从而可以避免不同方法对估算结果准确性的影响。

二、估算方法

严格地讲,资本服务估算是以资本存量(资本存量总额)估算为基础的。在Goldsmith(1951)开创性地提出了基于耐用品生产模型的永续盘存理论(PIM法)及核算原理的基础上[11]乔根森(Jorgenson,1967、1989等)根据最优资本积累假设推导出投资行为模型,并提出资本租赁价格与度量方法,从而形成了建立在生产性资本存量和资本租赁价格基础上的资本服务度量方法。PIM测算资本存量的公式为:

其中,K为资本存量,δ为折旧率,I为当年投资,S为各期资本品投资的残值率,由退役模式决定。在永续盘存法下,资本服务的估算通常需要首先构建不同类型资产的资本存量总额序列,并通过相对效率函数将其转化成为生产性资本存量,最后以资本品租赁价格为权数对不同资产的生产性资本存量进行加总得到资本服务物量指数。

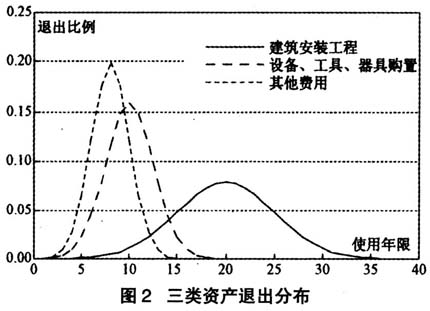

(一)退役模式

通常有四种退役模式可供选择,即同时退役、线性退役、延长退役和钟型退役。我们选择众多核算中采用较多的钟型退役模式。根据加拿大统计局(Statistics Canada,2001)的做法,正态频率分布⑤为:

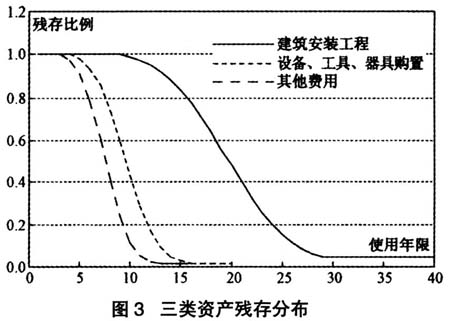

(二)生产性资本存量和“年龄—效率”函数

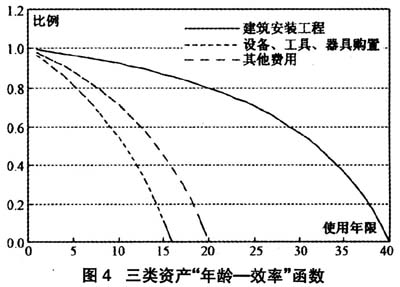

由于资本服务难以直接观察,我们把资本服务看作是资本存量总额的一个比例。为获得生产性资本存量,需要通过“年龄—效率”函数将资本存量总额转化为标准效率单位的生产性资本存量。“年龄—效率”函数可由资产价值⑦公式推导出来,根据澳大利亚统计局(ABS)和美国劳工统计局(BLS)资本服务估算的实践做法,我们选用双曲线形态函数形式:

根据公式(1)、(2)、(3),在已知资本存量总额和“年龄—效率”函数的基础上,某一类资产的生产性资本存量可表示为:

(三)资本租赁价格

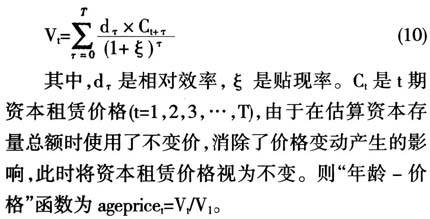

资本租赁价格,即资本服务价格,是资本品在核算期内提供服务的总成本。由于不存在资本品的完全租赁市场,资本租赁价格难以直接观察,需要通过理论推导来获得(Jorgenson,1963)。在竞争均衡条件下,资本品的当期购置价格等于它未来所有期望租赁收入的折现和,各年租赁收入由于折旧模式的递减和资本品的退役,是新资本品租赁价格的加权,权数与资本存量估算中的相对效率权数一致:

(6)

(6)其中,C为资本报酬总额。

从而,我们得到资本报酬率:

(7)

(7)(四)不同类型资产的生产性资本存量加总

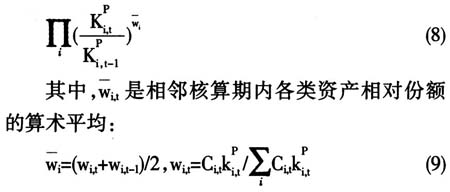

在单一类型资产的生产性资本存量确定以后,根据资产分类,利用加总权数和指数对各类资产的生产性资本存量加总就得到资本服务的总额。我们采用适用于离散经济数据的Tornqvist指数(Diewert,1976)[12]⑧。总资本服务的Tornqvist物量指数为:

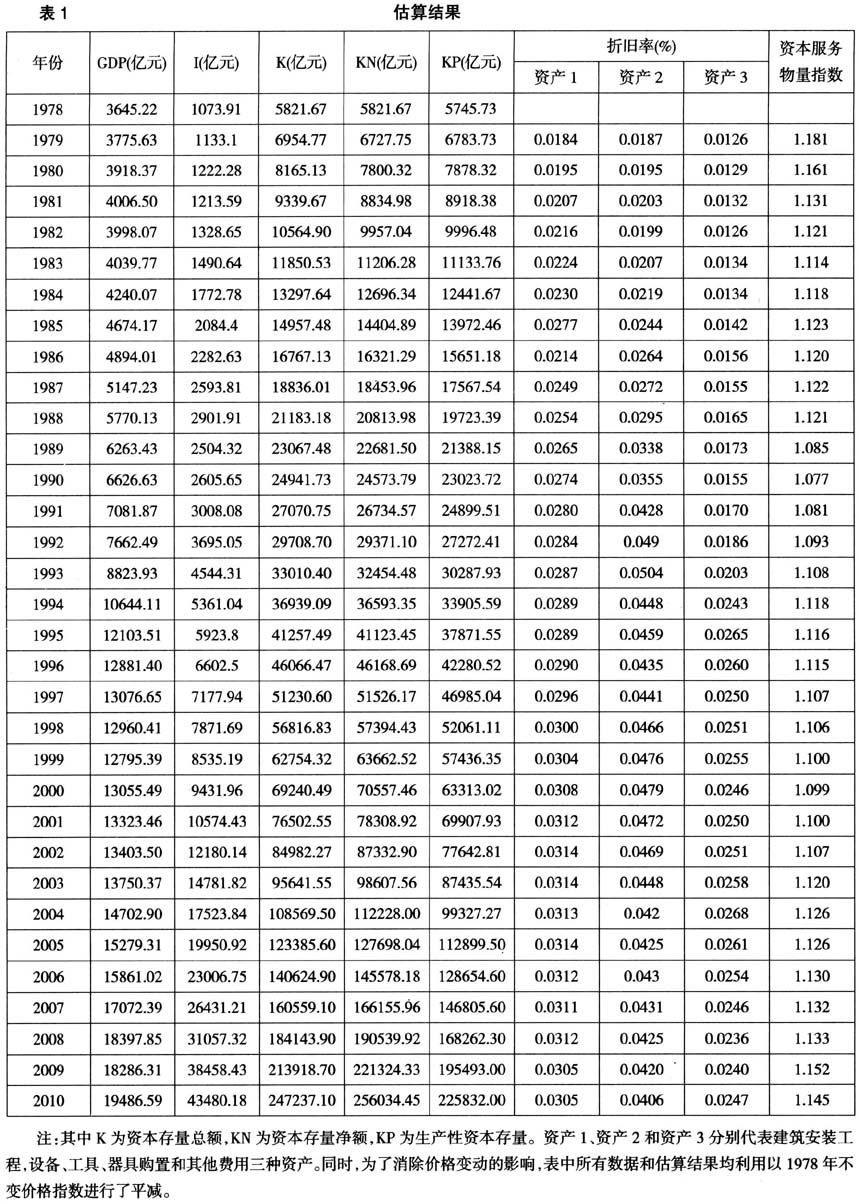

三、数据来源、指标选取与估算结果

伴随着中国经济数据的两次重大补充、一次重大调整和三次重大修订,现有数据库逐步完善。为了保证估算过程的规范性和估算结果的准确性,在对已有研究比较分析的基础上,通过对我国现有数据库的仔细甄别,我们最终选择《中国国内生产总值核算历史资料:1952-1995》、《中国国内生产总值核算历史资料:1952-2004》、《中国固定资产投资统计数典:1952-2000》、《中国统计年鉴》(1983-2011)为统一口径的数据来源。

(一)基年资本存量

从基年年份选择方面来看,已有研究主要有1952年或1978年两种类型。用永续盘存法估算资本存量时,一般来说基年选择越早,基年资本存量的估计的误差对后续年份的影响就会越小(张军,2004)[13]。通过对比同类研究,并考虑到数据来源的一致性和资产分类数据的可得性,我们将估算资本存量的基年定为1978年。

从基年资本存量的估算来看,主要有以下几种典型方法:贺菊煌(1992)假定生产性资本在两个时期内的平均增长率相同,利用迭代方法推算出1964年中国资本存量,再假定非生产性资本是生产性资本的一个比例,估算出1952年中国资本存量为946亿元(1990年价格);邹(Chow,1993)利用私人可得数据推算出中国1952年资本存量为1750亿元(1952年价格);霍尔和琼斯(Hall and Jones,1999)、杨格(Young,2000)和张军(2003)采用基年投资额比上基年之前一段时间内投资增长的几何平均数加上折旧率后的比值作为基年资本存量,其中,杨格和张军估算中国1952年资本存量分别为815亿元(1952年价格)和800亿元(1952年价格);何枫(2003)通过假定基期资本产出比为3,利用1953年中国的国民收入反推出1952年的资本存量为2000亿元(1952年价格);李治国和唐国兴(2003)估计的1978年资本存量为14112亿元(1978年价格);黄勇峰等(2002)利用从1938年开始的以不变价表示的建筑投资序列和1962年开始的设备投资序列,估算出基期到1978年建筑存量为4714.05亿元,设备为1107.61亿元,合计为5821.66亿元(1978年价格)。

经过谨慎而细致的分析,我们认为较为准确的估算方法是选用基年之前较长一段时间的投资序列递推得出基年资本存量。本文的方法是:利用1978年以前的数据估算出1978年三类资产资本存量总额为5851亿元,这一估算结果与黄勇峰(2002)估算的5821.66亿元(1978年价格)比较接近[14]。由此,我们假定基年资本存量全部由1978年新投资形成,这样就不再考虑基年资本存量的使用年限。根据三种资产类型的相对比例进行划分,三类资产1978年资本存量分别为4205.41亿元、1360.02亿元和256.24亿元。

(二)当年固定资本投资序列

基于永续盘存法估算资本存量的情况下,固定资本投资序列一般有积累额(Chow,1993;贺菊煌,1992)、固定资本投资额(王小鲁,2000)和固定资本形成总额(何枫,2003;张军,2004)三种选择。就三种选择的适用性和优劣而言,首先,1993年之后,国家不再公布积累数据,因此第一种选择无法使用。其次,根据各年鉴中对相关指标的解释,可以观察出固定资本投资额和固定资本形成总额主要区别在于:一是固定资产投资额不包括50万元以下(1997年之前是5万元以下)的固定资产投资;二是固定资产投资额中也没有包括无形固定资产的净增加额,即用于矿藏探测、计算机软件等方面的支出;三是固定资产投资额中没有扣除由于出售、易货交易和实物资本转移而转出的固定资产价值;四是土地购置费用没有计入资本形成总额中。由此,蔡晓陈(2009)认为,固定资产投资口径偏小且存在重复计算问题,在反映资本形成或资本投入方面,固定资本形成的数据质量要优于固定资产投资额。张军(2004)也指出,进入总量生产函数的资本投入应为直接或间接构成生产能力的资本存量,它既包括直接生产和提供各种物质产品和劳务的各种有形资产和无形资产,也包括为生活过程服务的各种服务及福利设施的生产。

考虑到当前国际的通行经验与做法是OECD(2001)建议采用固定资本形成总额作为投资序列。鉴于研究的相似性以及对我国资本服务估算的适用性,本文选取固定资本资本形成总额时间序列作为当年固定资本投资数据,这种方法也被张军(2004)所采用。进一步地,我们将资产类型分为建筑安装工程,设备、工具、器具购置和其他费用三种类型⑨。

(三)价格缩减指数

由于在估算过程中,统计资料中的固定资本形成I与折旧δ的数据都是以当年价格计算的名义值,因此我们需要把它缩减为以基年不变价格核算的实际值。对价格缩减指数的确定以往研究通常有两种方法:一是在没有获得官方统计数据之前,直接利用固定资产投资价格指数进行缩减;二是采用计量方法进行推算。1992年以前,由于不能获得官方数据,大多数研究采用其他指数替代或进行推算。邹至庄(Chow,1993)利用统计年鉴上公布的积累指数计算出了积累隐含缩减指数,用它来对各期的积累额进行缩减。宋海岩等(2003)在对1978年前数据的处理中直接借用了邹至庄的积累隐含平减指数,对1978年后的数据则采用全国建筑材料价格指数代替。在对美国生产率的研究中,乔根森(2001)认为可以用耐用消费品价格指数或批发价格指数代替它,并认为后者比较合适。Jefferson(1996)采用建筑安装缩减指数和设备购置缩减指数的加权平均计算出固定资产价格指数。张军等(2003)认为上海市的固定资产投资价格指数是可得的,因此用上海市的固定资产投资价格指数代替全国固定资产投资价格指数。

在借鉴已有研究成果和利用官方最新数据库的基础上,我们的处理方法为:1978-1989年三类资产的价格指数中,建筑安装工程和设备、工具、器具购置用建筑和工业价格指数代替,其他费用用商品零售价格指数代替⑩;1990-2010年的三类固定资本的价格缩减指数以对应的固定资产投资价格指数代替(11)。

(四)折旧率和使用年限

折旧率是影响资本存量估算结果的一个重要因素(叶宗裕,2010),因此,折旧率准确与否对资本服务估算的精度也有重要影响[15]。综观已有研究,主要有以下几种处理方法:一是回避对折旧率的计算。如贺菊煌(1992)、Chow(1993)等利用“积累”作为投资数据,剔除了折旧的影响。而何枫等(2003)则直接忽略了折旧的问题。二是由国民经济恒等式推算而来。如邹至庄采用的公式为“GDP=国民收入-补贴+间接税+折旧额”,则“折旧额=GDP-国民收入+补贴-间接税”。三是假定在几何相对效率模式下,折旧率和重置率相等,利用残值率和资产寿命分别估计每类资产的折旧,最终求得总资本的综合折旧率,这也是近年来大多数研究采用的方法。典型的如黄勇峰、任若恩等(2002)在设备16年和建筑40年寿命下,利用我国法定残值率为3%~5%,估算出设备和建筑的折旧率分别为17%和8%,孙琳琳、任若恩(2005,2009)采用了同样的方法。张军(2004)取残值率的中间值4%,将资本品分成建筑安装工程、设备工器具购置和其他费用三个部分,分别假定其使用寿命为45年、20年和25年,计算出三者的折旧率分别为6.9%、14.9%和12.1%。同时,又以三类资产在固定资产中的比重为权数,在相对效率几何递减的模式下,计算得到固定资产形成总额的综合折旧率为9.6%。蔡晓陈(2009)在引用孙、任对资产寿命假设的前提下,由双曲相对效率模式下降模式推导出建筑、设备及其他费用综合折旧率分别为4%、12%和5.4%左右。

本文认为,上述研究忽视了以下三个方面的问题:一是资产在服役过程中,资本服务水平的下降是不可避免的,因此,剔除或忽略折旧的影响是不符合事实的。二是通过国民经济恒等式推算折旧率忽略了资产在使用过程中的效率损失和磨损,并没有完全考虑到随着资产使用年限的增加,在不同年份资产相对效率的下降。三是在几何相对效率模式下,假定资产的重置率和折旧率相等求得综合折旧率。这种方法操作起来相对简便,但未能准确衡量和区分相对效率模式(即重置率)和折旧率对资本服务估算的影响。同时几何和双曲相对效率下的综合折旧率也难以刻画不同年份资产折旧率的不同。

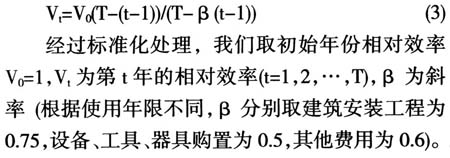

鉴于估算的准确性和折旧率对估算结果的重要影响,本文进行了如下改进:首先,我们采用双曲相对效率模式,利用资产正态退出函数和残存函数,通过截断处理准确的描述资产效率损失和磨损,克服了几何模式下重置率和折旧率相等而带来的不利影响。其次,利用“年龄—效率”函数和“年龄—价格”函数之间的关系,通过资产价值公式推导出“年龄—价格”函数,由此得到资产历年的折旧额和资本存量净额,二者相比便求出不同类型资产历年折旧率的时间序列数据。具体方法为,在不同的使用年限下,单一资产的价值:

已知“年龄—价格”函数后,通过对不同时期投资额的核算得到历年的资本存量净额,则折旧率就可以表示为折旧额与资本存量净额的比率。其中,折旧额由可比价的资本存量净额与不同年份之间资产投资变化的差值表示(12)。

关于资产使用年限,主要依据国家财政部制定的财务制度对各类固定资产使用年限的规定和税务法规中关于折旧年限的规定。Maddison(1993)建议中国制造业的建筑和设备寿命分别为40年和16年。黄永峰和任若恩(2002)根据工业协会和政府规定的折旧年限,估算出建筑和设备的寿命分别为38年和20年,但最后仍接受了Maddison的建议。王益煊(2003)根据我国财政部1994年公务的财务制度,确定非住宅建筑的使用年限为25年,对“其他资产”的使用年限,采取经验数据,为20年。孙琳琳和任若恩(2005)利用税务法规资料估计建筑与设备安装工程的平均年限为40年,设备与工具购置的平均服务年限为15年。我们采用Maddison(1993)的建议,假定建筑寿命为40年、设备的寿命为16年,同时假定其他费用资产寿命为20年。

(五)资本报酬率

资本报酬率通常有内部报酬率、外部报酬率、税前不变的名义报酬率和不变的实际报酬率等四种选择,目前多数研究采用内部收益率。Hall和Jorgenson(1968、1969)分别测算出14%和20%的报酬率。蔡晓陈(2009)假定中国1992年之前的资本报酬率为0.38,2005年之后为0.43,1992-2005年之间的报酬率在0.38-0.43之间。瑞士在测量1991-2004年的资本服务时,得到内生的报酬率为2.4%。美国劳工统计局(BLS)在测量农业全要素生产率时采用3.5%的不变实际报酬率。Fraumeni和Jorgenson(1980)计算出美国的实际报酬率在3%到4%之间。由于使用内部报酬率和使用外部报酬率的结果有明显的差异,并考虑到负的资本租赁价格的比例和测量的波动性(孙琳琳,2005),文中本,我们利用内生收益率的方法测算了资本报酬率。

四、结论

改革开放以来,中国经济的高速增长引起了众多学者对中国经济增长源泉的探索,尤其对资本要素投入寄予了极大关注。但是,绝大多数研究对资本服务估算没有进行严格的界定也没有达成统一的规范。具体来说,一是早期文献大多没有同时将资产退役以及资产的磨损和消耗考虑在内,可能高估了资本存量;二是简单地使用了统一的折旧率,没有采用分资产类型的时间序列折旧率数据。本文运用PIM方法,采用国家统计局1978-2010年的统一口径数据,以1978年为基期,对中国的资本存量总额、资本存量净额和生产性资本存量进行了估算。同时,加入了对资本投入中资本使用效率的衰退和资产磨损的考虑,并利用资产价值公式和“年龄—价格”函数估算了分资产类型折旧率的时间序列,最终以Tornqvist指数形式估算出中国固定资本服务物量指数。研究结论表明:以资本存量总额或资本存量净额代替资本投入不能反映已形成的资本存量的使用效率和对经济增长的贡献水平,生产性资本存量则综合考虑了资产退役、磨损和消耗,是对产生实际经济带动效应的资本存量的测量。同时,资本服务物量指数综合了资本的数量和价格双重属性,较为全面地反映了资产的服务水平。从资本服务的估算结果看,1985年(13)至2010年间的资本投入增长整体呈现先下降后上升的波动趋势且大部分都在10%以上,全国资本投入年均增长约为11.4%。其中,受经济环境的影响,经历了1985-1990年、1995-2000年资本投入增长率的下降,而1990-1995年尤其是2000-2010年资本投入进入快速上升通道,2000-2010年的资本投入增长率平均超过了12.5%。比较资本服务物量指数和GDP指数,可以发现二者具有相似的变化趋势,且2002年之后,虽然投资增速超过GDP增长速度,但投资拉动经济效应降低,这也反映了我国近年来经济增长中投资过热的现象。由于资本服务估算在我国属于较新的研究范畴,因此,对全要素生产率的准确核算、资本存量的模型调整和经济增长源泉的探讨等工作的进一步展开将是本文后续工作的重要内容。

注释:

①由于在估算资本存量时,基年的选择会对相邻年份造成影响,我们主要对1985年之后的数据进行分析。

②永续盘存法(Perpetual Inventory Method)是会计核算的一种盘存方法,由Goldsmith于1951年首先开创。

③“最高指数”源自Diewert(1976)提出的“灵活汇总形式”概念,是指具有严格可变函数形式的指数。一般采用T

rn-qvist指数或Fisher指数。

rn-qvist指数或Fisher指数。④澳大利亚统计部门所采用的正态退出分布函数中,一般取s=m/4,而非S=m(其中,m代表资产的平均寿命,S代表标准差)。

⑤钟形退役模式除了正态频率分布外,还有温弗里(Winfrey)曲线模式、威布尔(Weibull)曲线模式和对数正态退役模式等,荷兰统计局和法国统计局(INSEE)对不同的退役方式进行了考察。且相关研究表明,不同的钟形退役模式对估算结果的影响较小。

⑥为显示资产退出和残存的完整性,图像未进行截断处理,在达到最大使用年限时,资本使用率趋近0。估算时,我们假定资产退出的范围为平均使用年限的50%~150%,该范围之外的比例通过截断处理后平均分配。

⑦资产价值看作是资产在使用期限内预期所取得的租赁收入的价值。租赁收入、贴现率和残值共同决定了资产价值的大小。相比而言,由于残值对资产价值的影响较小,本文在利用资产价值计算“年龄-效率”函数和“年龄-价格”函数时,忽略了残值。

⑧Caves、Christensen和Diewert利用可观测到的资本品的价格和数量,引入Malmquist指数,并证明了在超越对数函数形式下,利用Malmquist指数和Tornqvist指数是等同的。

⑨由于缺少1978-1980年分资产类型的固定资本投资数据,本文根据1982-2010年、1991-2010年和2001-2010年三个时期三种资产类型的年平均增长率计算出1982-2010年的总平均增长率,倒推出三种资产1978-1980年三年间的投资数据和比例。

⑩黄勇峰、任若恩和刘晓生(2002)利用1980年之前的全国商品零售物价代替建筑和设备的投资品价格指数。由于缺乏建筑业和工业的名义增加值和实际增加值,我们利用国民生产总值中相关行业的数据得到相应的价格指数。

(11)考虑到估算的准确性,我们和用统计年鉴数据将三类资产统一折算成以1990年为100的数据序列,得出三类资产的可靠比例。同时,为了消除价格变动的影响,我们利用《中国国内生产总值核算历史资料(1952-2004)》的固定资本形成总额价格指数将固定资本形成总额统一转化成以1978年不变价计的数据序列,对2005-2010年缺省的数据以全社会固定资产投资指数代替。

(12)受篇幅限制,本文不再给出详细算法,读者如有需要可向作者索取。

(13)鉴于估算年份对估算结果的影响,我们主要对1985年之后的数据进行分析,前文中已有相关说明。

参考文献:

[1]郭庆旺,贾俊雪.中国全要素生产率的估算:1979-2004[J].经济研究,2005(6):51-60.

[2]孙琳琳,任若恩.我国行业层次资本服务量的测算(1981-2000年)[J].山西财经大学学报,2008(4):96-101.

[3]OECD ,The Sensitivity of Capital Services Measurement:Measure All Assets and the Cost of Capital[M]. Measurement ofCapital Stocks, Consumption of Fixed Capital and Capital Services,2001,38-41.

[4]Jorgenson, D., Capital Theory and Investment Behavior[J].American Economic Review, 1963,53(2):247-259.

[5]Hotelling, H., A General Mathematical Theory of Depreciation[J]. American Statistical Association, 1925,20(151):340-353.

[6]汪向东.资本投入度量方法及其在中国的应用[J].数量经济技术经济研究1996(12):41-48.

[7]孙琳琳,任若恩.资本投入测量综述[J].经济学(季刊),2005(4):823-842.

[8]孙琳琳,任若恩.中国资本投入和全要素生产率的估算[J].世界经济,2005(12):3-13.

[9]孙琳琳,任若恩.我国行业层次的TFP估计:1981-2000[J].经济学(季刊),2009(3):925-950.

[10]蔡晓陈.中国资本投入:1978-2007——基于年龄—效率剖面的测量[J].管理世界,2009(11):11-20.

[11]Goldsmith, R. W., A Perpetual Inventory of NationalWealth[J]Studies in Income and Wealth, 14, New York: NBER.1951.

[12]Diewert, Erwin W., Exact and Superlative Index Numbers[J]. Journal of Econometrics, 1976,115-145.

[13]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004(10): 35-44.

[14]黄勇峰,任若恩,刘晓生.中国制造业资本存量永续盘存法估计[J].经济学(季刊),2002(2):377-396.

[15]叶宗裕.中国省际资本存量估算[J].统计研究,2010(12):65-71.