内容提要:长寿风险近年来对各国保险业、养老金体系、社会保障体系造成大规模影响,成为保险和风险管理学术界关注和研究的重点。采用国际前沿的研究方法,系统深入地采用中国数据研究这一问题。在Lee-Carter模型的基础上,通过双指数跳跃扩散模型对Lee-Carter模型中的时间序列因子进行拟合,较好地刻画了中国人口死亡率的长寿跳跃和死亡跳跃;引用Swiss Re死亡债券度量长寿风险的市场价格,预估未来中国人口死亡率,并得出了寿险衍生品Q型远期的中国定价。

关键词:长寿风险/死亡风险/证券化/双指数跳跃扩散模型作者简介:田梦,香港大学金融系研究生;邓颖璐,清华大学经济管理学院(北京100084)。

一、引言

很长一段时间以来,人类死亡率都呈现逐渐改善的趋势,人口老龄化成为各国必须面对的重要课题。根据人口老龄化的定义,我国在2000年老龄人口比例超过7%,正式成为老龄化大国。20世纪60年代的出生潮预示着在未来数十年中,老龄化推进速度还将加快。此外,人口平均寿命增长速度也不断超出社会预期。2006年《麦肯锡关于中国寿险业的最新研究报告》显示,我国人口平均预期寿命从1982年67岁到2005年72岁,据预测到2020年将攀升至79岁。这对人口寿命的预测模型提出了更高要求。

人口老龄化的推进也是长寿风险不断加剧的过程。长寿风险描述了个人或群体的实际寿命超过预期寿命而引发的种种风险。20世纪人口平均寿命大幅增加,超出了养老金体系的预测,也给长寿风险管理水平带来了挑战。根据2006年针对英国富时100指数的公司研究,养老金储备与死亡率估值直接挂钩,寿命延长的预期不足,直接导致养老金储备累计巨大亏空。仅2010年,平均寿命的延长就新增了50亿英镑公司退休金负债。(Reuters 2010)而在美国,新出台的国税局死亡率预估使得退休金负债增加5%~10%才能维持开支。(Halonen,2007)

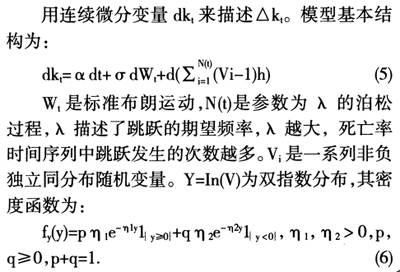

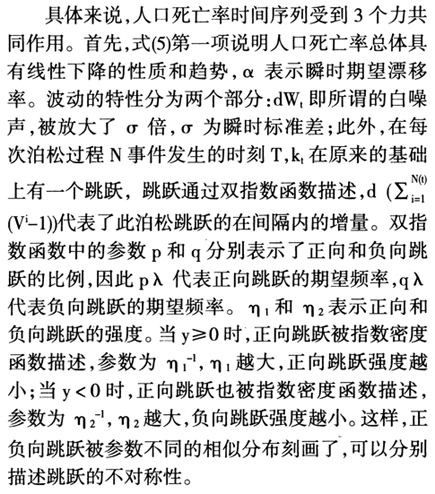

发展中国家所处阶段的局限性更需要我们关注长寿风险给社会经济发展带来的矛盾和压力。机构在进行老年保障型产品定价时大多基于对死亡率和利率的假设和预测。如果人口平均死亡率呈现下降趋势,年金、养老金的支付期限将相对增加,公司不得不投入更高的运作成本;政府基本养老金储备和企业养老金,比如确定收益计划(Defined Benefit Plan)都将面临巨大亏空,这对国家和企业的发展造成了巨大的挑战和困难。根据麦肯锡公司研究估计:到2015年,中国将面临养老金缺口1100亿美元,这一高额数字引起各方面高度关注,通过多渠道控制和对冲长寿风险势在必行。

与长寿风险相对应的是死亡风险。死亡风险描述个人或群体的实际寿命短于预期寿命引致的风险。如今寿险公司越来越关心包括地震、海啸、瘟疫等在内的潜在巨灾死亡风险。1918年大流感时期,美国死亡率出现了一个大幅正向跳跃。更接近的事件是1997年,H5N1型禽流感在香港爆发,2009年,H1N1型禽流感在全球范围蔓延。与大型瘟疫伴随的巨额赔付大大提高了保险业的破产风险。如果这种巨灾死亡事件与经济萧条同期发生,情况更加不容乐观。因此,潜在巨额保险损失给国际保险业带来了新的挑战,单纯依靠自身实力已无法应对这些巨灾风险,保险市场急需注入新的资本。

近几年,通过保险与资本市场结合实现风险证券化和对冲逐步显现出优势与较好的发展前景。证券化提供了一个将不可分散的风险从承保公司转移到资本市场的渠道。根据C ummins和Trainer(2009)所述,当风险在个体之间开始关联(比如长寿风险,因为死亡率改善的影响范围覆盖大多数个人),传统的再保险模型无法再适应要求,再保险公司的信息不对称风险明显上升。由于再保险公司和资本市场之间的信息不对称,存在代理成本和其他摩擦成本等原因,资产成本也大幅上升。这种情况抑制了保险额度和保险供给,总体增加了再保险成本。

在这种情况下,证券化可以帮助解决再保险市场的种种低效率状况,如风险的协同性,交易双方间的信用风险。资本市场相对再保险市场具有资金总额巨大,流动性好等优势;由于证券化的保险产品与市场中其他资产趋向不相关,对于希望分散投资风险的投资者来说,证券化保险产品更有吸引力,资本市场的破产概率也相对较小。另一方面,证券化也提高了保险市场的风险承担能力,这一点已经从现存的巨灾死亡风险债券得到经验验证。其收益分布取决于标的损失概率指数和巨灾死亡概率。

长寿债券,是资本市场与保险市场联系与整合的衍生品。保险公司承担了支付养老金的责任因而长寿风险的敞口巨大,这种风险通过长寿债券的交易,转移到资本市场中的投资人或投资机构。通过发行长寿债券,将债券收益与死亡率挂钩,从而实现长寿风险的转移。能够发行长寿债券的机构通常是资信水平突出的金融公司。长寿债券的收益和风险程度很大程度上取决于标的人口的死亡率。因此,精确的预测人口死亡率是长寿债券定价的关键,其精确程度直接影响到长寿债券的定价合理性和长寿风险的管理水平。

近年来,对长寿风险证券化和对冲的研究成为了养老金行业的研究热点。国内外的研究侧重于三个子方面:长寿风险中的死亡率预测、长寿债券定价模型以及长寿证券化衍生品的开发。Lee和Carter(1992)将死亡率建模为一个未观测到的时间序列强度指数和一个年龄参数的线性函数。这个模型的优势之一是对不同年龄组调整相应因数,因为死亡率改善和极端事件的发生对不同年龄段有不同的影响强度。这样,Lee-Carter模型合理地描述了关于时间和年龄的人口死亡率的三维表面。该模型的观测结果成为死亡率长期预测的标准,被美国统计局采用。作为人口死亡率模型的基石之一,Lee-Carter框架后来被不同的学者扩展。Zanjani(2002)提出,长寿和死亡的正负向跳跃是保险公司承担风险的重要来源。Chen和Cox(2009)建立了一个复合泊松与正态跳跃扩散过程的模型。模型中死亡率跳跃只具有一期的短暂效应,所以跳跃分布是无偏且正态的。本文引用复合泊松双指数跳跃扩散过程来分别衡量长寿和死亡跳跃,更加符合死亡率时间序列增量的偏度和峰度,和实际数据拟合程度更佳。Cox,Lin和Pedersen(2010)建立了能同时刻画长期长寿跳跃和短期死亡跳跃的模型。相比之下,本文中的复合泊松—双指数跳跃扩散模型具有更少的参数和更简单的长寿债券定价表述形式。

国内研究较多的是基于国外已有模型的发展和检测,2000年,侯长荣、余松林和陈心广将Lee-Carter模型运用于预测中国农村地区男性人群的年龄死亡率。尹莎(2005)运用Lee-Carter模型对中国男、女性人口死亡率分别进行预测,并将预测结果与中国国家统计局进行比较,说明Lee-Carter模型预测结果较优。余伟强(2006)寿险对长寿风险及其证券化进行了介绍,但未进行实证方面的研究。陈秉正、祝伟(2009)梳理了死亡率预测研究由静态模型向动态模型转变的发展脉络,探讨了长寿风险管理中政府应承担的作用,初步探讨了中国政府和寿险公司的长寿风险管理策略。

二、样本选取与模型

提取1982年~2009年共计28年的年龄别死亡率原始数据。死亡人口数代表每个年龄组内1000人中的死亡人数。一共分成17个年龄组分别统计死亡率:0~4岁,5~9岁,10~14岁,以此类推每5岁分为一组,直到75~79岁,最后为80岁以上年龄组。数据统计合并了性别和民族等因素。1982年~1988年的数据来自《中国妇女生育节育抽样调查报告集一死亡卷》。1988年~2006年的数据来自《中国人口统计年鉴》。2006年~2009年的数据来自《中国人口和就业统计年鉴》。

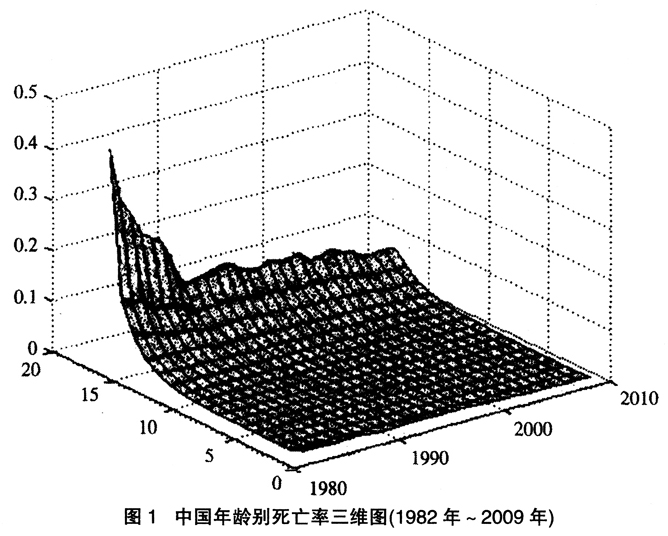

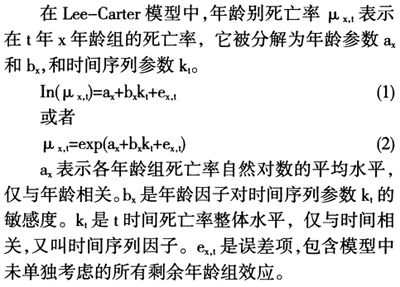

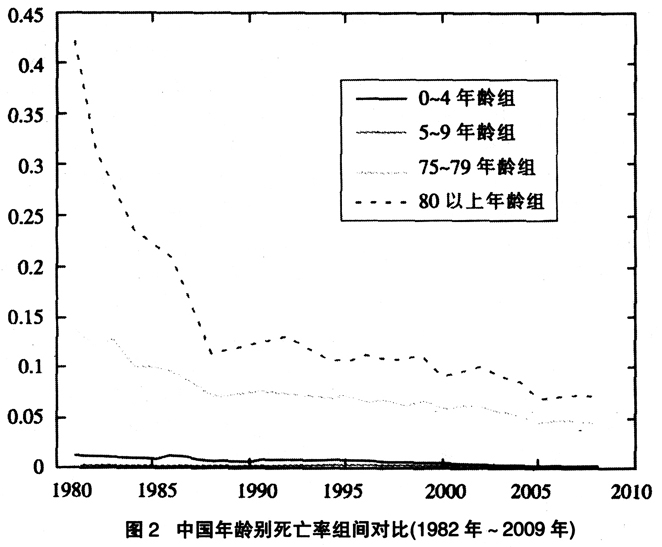

运用Matlab软件,我们将中国1982年~2009年的年龄别死亡率做出三维图,如图1所示。下页图2显示了几个代表年龄组死亡率的折线对比图,包括了2个年轻组和2个年老组。下页图3呈现了中国1982年~2009年年龄别死亡率对数值的各年情况。

从三维图和折线图中能清楚地观察到中国20世纪80年代以来人口死亡率的走势和特征。在图1中,横向对比发现,在每一个年龄组死亡率都呈现出普遍的下降趋势。老年组,如80岁以上年龄组,死亡率从0.38下降到0.05;年轻组,如0~4岁组,死亡率从0.006下降到0.0008。这种下降趋势也从侧面说明了在所有年龄人口平均寿命的延长。通过纵向对比,发现人口的分年龄死亡率呈现出典型的J形模式特征,任意选取一年,都有婴幼儿死亡率较高,青少年死亡率降至最低,到老年死亡率迅速上升。随着医疗条件和生活水平的进一步提高,各年龄死亡率将持续缓慢下降。

在图2中,老年组的下降趋势较年轻组更为显著。比如,0~4岁死亡率在考察区间仅下降了0.018。而在相同时期,80岁以上年龄组死亡率下降了0.36。这也从侧面反映出年老组的寿命增长也更为显著。死亡率下降幅度在各个年龄段之间由大到小排序是:老年组>婴儿组>中年组>青年组。由此可见,我国人口死亡率的大幅度下降,死亡模式的迅速转变,与老年组年龄别死亡率的迅速大幅度下降有密切关系。

从图3可观察到绝大多数年龄段的死亡率对数值呈现线性下降的趋势。对数值的显著下降说明该年龄段人群死亡情况逐年改善;而上升的态势表明死亡情况逐年恶化。

此外,死亡率的上下浮动表现为随机性,这一特征在80岁以上人群中表现尤为突出。因此可知道死亡率随时间和年龄的变化而变化,可用随机死亡率模型进行死亡率预测。

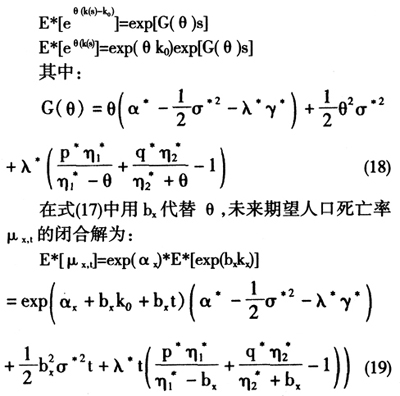

(一)Lee-Carter模型

最小化,求出来得:

就是最小二乘估计。

(二)Lee-Carter模型参数估计

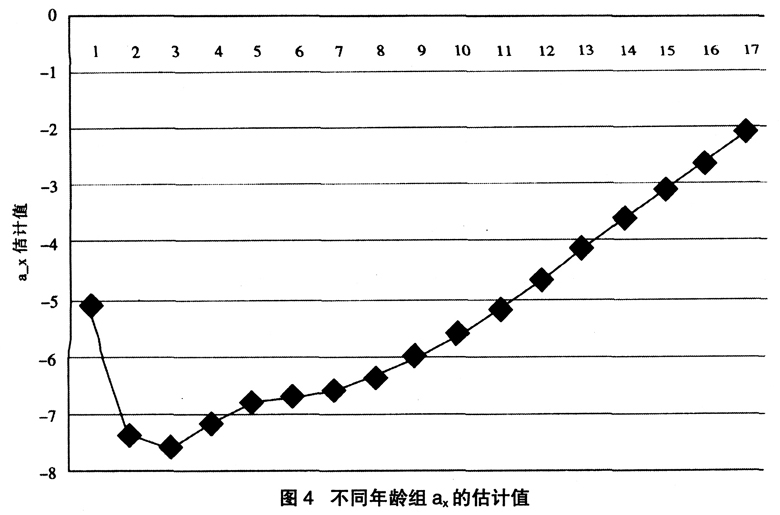

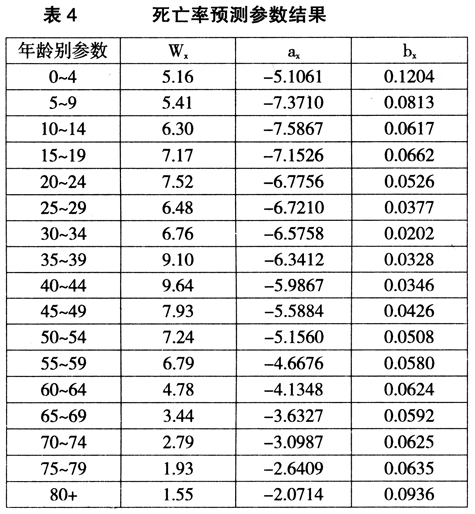

从图4可以看出,婴幼儿年龄组和老龄组死亡率自然对数的平均水平相对较高,说明他们的平均死亡率较高;而青年组的较小,最小的是10~14岁年龄组,仅为-7.5867,说明他们的平均死亡率低。随着年龄的增长,平均死亡率有逐渐上升的趋势。这些都与实际经验相吻合。

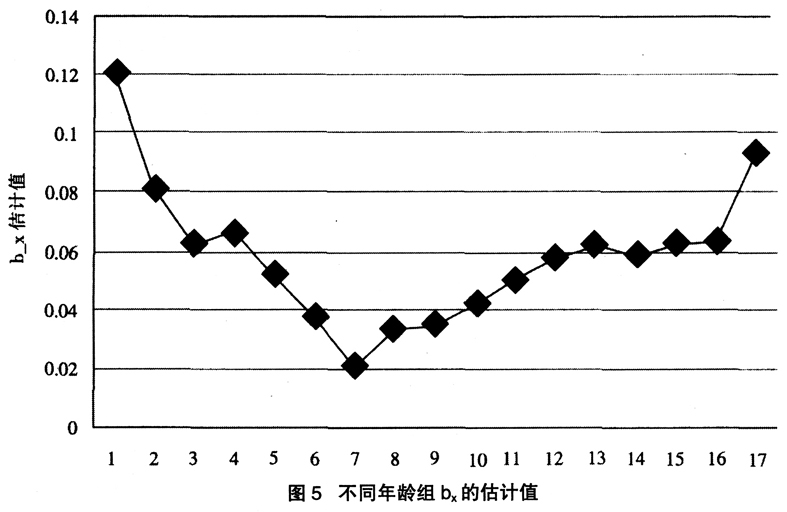

从图5可以看出,低龄组人口的

值相对高于高龄组。最大为0.1204,出现在0~4岁年龄组,可用婴儿死亡率较高,对死亡率趋势的变化最为敏感来解释。

值相对高于高龄组。最大为0.1204,出现在0~4岁年龄组,可用婴儿死亡率较高,对死亡率趋势的变化最为敏感来解释。

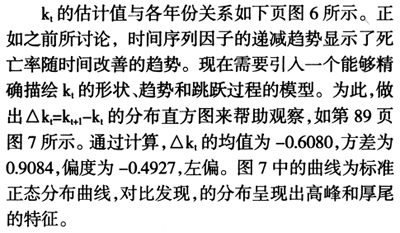

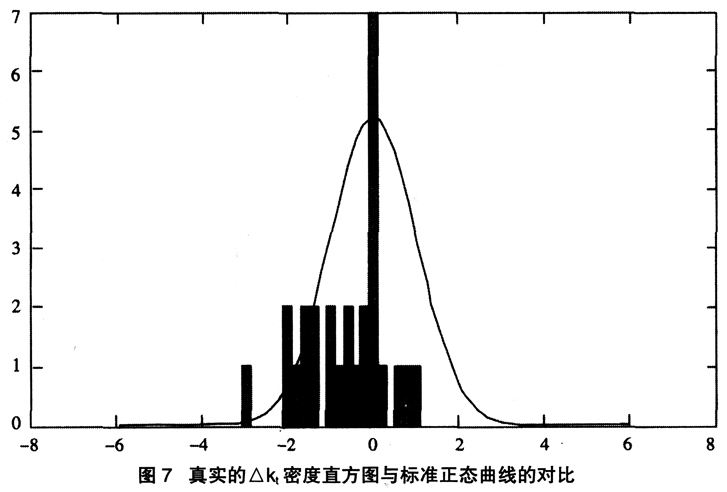

以上分析需要模型具备几个特征:首先,kt的跳跃呈现随机的特性,需要模型中包含随机项;第二,图7中的

包含了正数值和负数值,而由于几何布朗运动无法由正数的起始值产生负值,所以无法适应要求;第三,跳跃现象是双方向的。由于Δ的频数为7,而均值是小于0的,很大程度上影响和控制了正向跳跃(死亡率时间序列因子的突然上升)发生频率较高,强度较大,而负向跳跃(死亡率时间序列因子的突然下降)频率较小,强度相对较小。死亡率时间序列因子的显著下降暗示了寿命的延长。但是这种下降具有不对称频率的跳跃。因此,对称的正态分布,如Chen和Cox(2009)提出的模型无法满足对不对称跳跃的描述。而从人口统计学的角度考虑,负向跳跃一般与多种医疗条件的改善相关。医疗技术自从80年代以来快速发展,基因工程,器官移植技术的逐渐广泛使用等几次大型科技进步在临床的应用对死亡率的改善起到了一定的促进作用。他们发生的频率可能不大,且这种效应是长期而轻微的缓慢变动。而正向跳跃可能是短暂的(如1918年的西班牙大流感)或者是长期的(艾滋病)。而在我国,80年代以来艾滋病和癌症等重大疾病的蔓延,以及多次较大的瘟疫灾害,如禽流感、非典型性肺炎、汶川地震等综合效果导致数据上表现为死亡率上升的频率相对较高,且抵消了医疗条件改善的效应。

包含了正数值和负数值,而由于几何布朗运动无法由正数的起始值产生负值,所以无法适应要求;第三,跳跃现象是双方向的。由于Δ的频数为7,而均值是小于0的,很大程度上影响和控制了正向跳跃(死亡率时间序列因子的突然上升)发生频率较高,强度较大,而负向跳跃(死亡率时间序列因子的突然下降)频率较小,强度相对较小。死亡率时间序列因子的显著下降暗示了寿命的延长。但是这种下降具有不对称频率的跳跃。因此,对称的正态分布,如Chen和Cox(2009)提出的模型无法满足对不对称跳跃的描述。而从人口统计学的角度考虑,负向跳跃一般与多种医疗条件的改善相关。医疗技术自从80年代以来快速发展,基因工程,器官移植技术的逐渐广泛使用等几次大型科技进步在临床的应用对死亡率的改善起到了一定的促进作用。他们发生的频率可能不大,且这种效应是长期而轻微的缓慢变动。而正向跳跃可能是短暂的(如1918年的西班牙大流感)或者是长期的(艾滋病)。而在我国,80年代以来艾滋病和癌症等重大疾病的蔓延,以及多次较大的瘟疫灾害,如禽流感、非典型性肺炎、汶川地震等综合效果导致数据上表现为死亡率上升的频率相对较高,且抵消了医疗条件改善的效应。

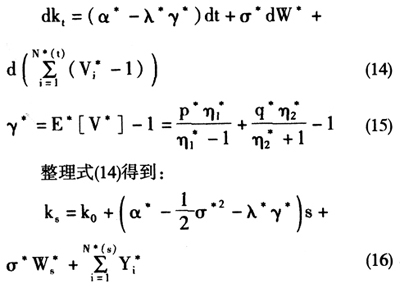

综上所述,引入一个双指数跳跃扩散模型来描述人口死亡率正向和负向跳跃的不对称性。双指数跳跃扩散模模型(DEJD模型)首先由Kou和Wang 2004年在论文《Option Pricing under a Double Exponential Jump Diffusion Model》提出,用来进行期权的定价。Yinglu Deng和Patrick L Brockett等人在2011年首次将该模型运用于寿险定价领域。

(三)双指数跳跃扩散模型(DEJD模型)

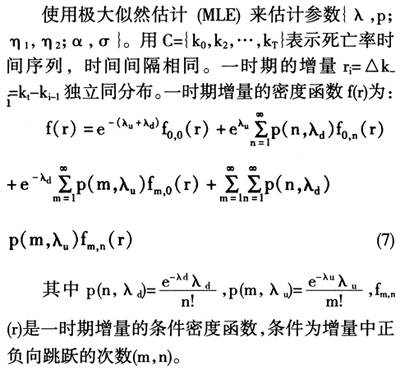

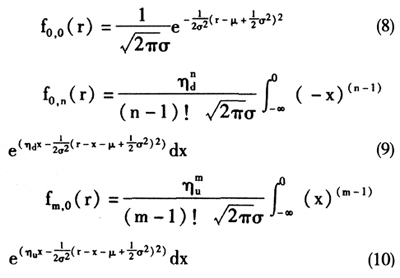

(四)DEJD参数估计和结果分析

极大似然估计值L=-38.1445

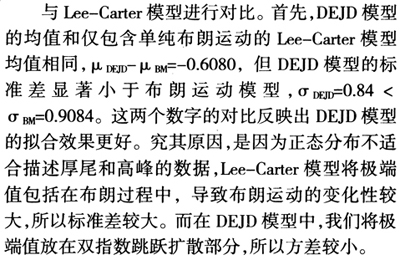

(五)模型对比

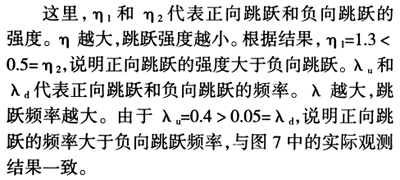

图8显示了DEJD模型跟真实死亡率增量Δ

的拟合情况,曲线是由DEJD模型的估计参数产生。

此外,通过计算,得到Lee-Carter模型的极大似然值L=-39.5807,小于DEJD模型的似然值,也说明了拟合效果更好。

(六)风险溢价的计算

长寿风险衍生品较为前沿,与年金类等传统保险产品相比,产品数量和种类不算丰富,其市场是不完全市场。因此,在对这种衍生品定价时考虑风险溢价很有必要。风险溢价代表了承保公司或基金愿意为转移长寿或死亡风险而多支付的价格。在过去的研究中,(Blake,Carins,Dowd,MacMinn2006,(Chen,Cox 2009)一般采用由瑞士再保险公司设计的死亡率债券来计算风险溢价。

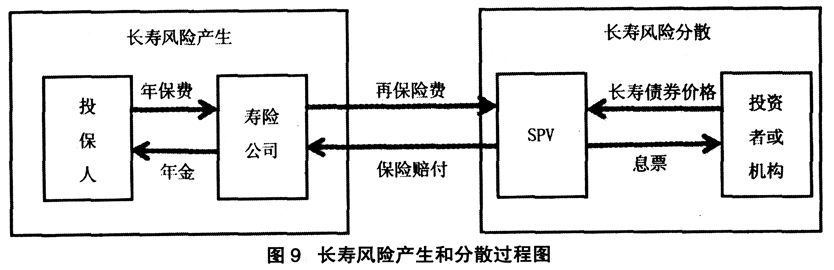

2003年12月,为了减少公司日益严重的死亡率风险,瑞士再保险公司发行了期限为三年的死亡率债券。长寿债券中涉及的利益主体有投资者或投资机构,寿险公司,特定目的机构(SPV),投保人。图9是长寿风险的产生和分散过程。

投保人和寿险公司签订保险合同。投保人缴纳保费,寿险公司提供保险保障(即年金)。如果投保人寿命超出寿险公司预期,那么投保人得到的年金高于他所缴纳的保费,寿险公司的成本增加,长寿风险就产生了。为了分散这种风险,寿险公司向特定目的机构(SPV)购买再保险,SPV向投资者发售长寿债券。如果投保人寿命超出一定程度,SPV就必须用发行债券的收益优先赔付给寿险公司,剩余资金才会向投资人发放息票。这样,寿险公司能够保证较为稳定的经营资金,投保人也可以获得一定的保障。长寿和死亡风险被有效地转移给了SPV和投资者。但SPV和投资者的好处是得到了较高的风险报酬。

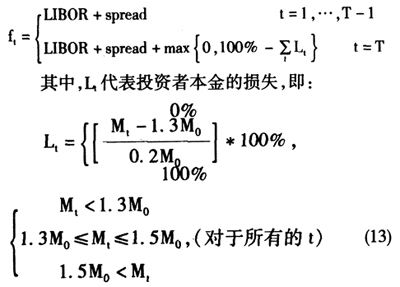

SwissRe死亡率债券期限为3年,总的发行本金为4亿美元,计息方式是在三月期的美元LIBOR基础上增加135个基点。死亡率基准指数M0是5个国家男女性各年龄段死亡率的加权平均值。投资者若要获得全额的本金,实际死亡率应当不超过基准指数的1.3倍。

以下是投资者的现金流:

Blake,Cairns,和Dowd在2006年提出了风险溢价的计算方式,假定死亡率风险的市场价格是不变的,并用SwissRe死亡率债券的价格进行了估计。2004年,Kou和Wang讨论了运用DEJD模型进行衍生品定价的方式。采用他们的结构,一个风险中性的DEJD模型结构如下,其中带*号的参数都是经过风险中性调整的参数:

根据Kou和Wang,特征函数为:

运用式(19),带入调整后的参数

,就可以方便而快捷地预测未来死亡率的平均路径。这对与各期死亡率值直接线性挂钩的各种长寿风险衍生品来说十分方便,将在(七)中探讨。

,就可以方便而快捷地预测未来死亡率的平均路径。这对与各期死亡率值直接线性挂钩的各种长寿风险衍生品来说十分方便,将在(七)中探讨。

第三,计算T时期的期望本金:

其中,

为本金的损失百分比,由式(13)给出。

为本金的损失百分比,由式(13)给出。第四,通过编程,重复第一到第三步,迭代调整风险市场价格集ζ,使得预期的现金流折现值(年金加上本金)等于死亡债券的面额。

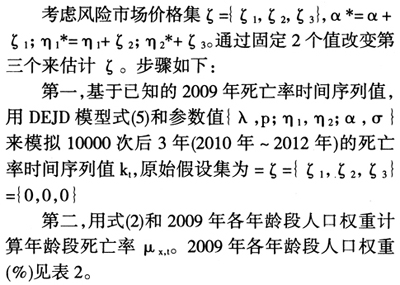

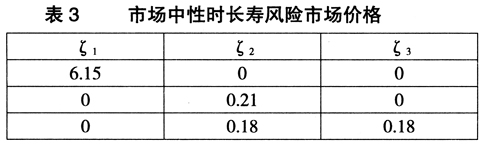

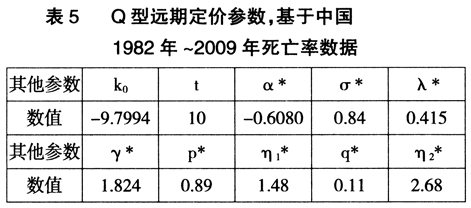

由于在中国市场缺乏现存的长寿风险债券产品,中国市场的定价信息匮乏,借鉴SwissRe死亡率债券的风险溢价定价,得到的长寿风险市场价格为:

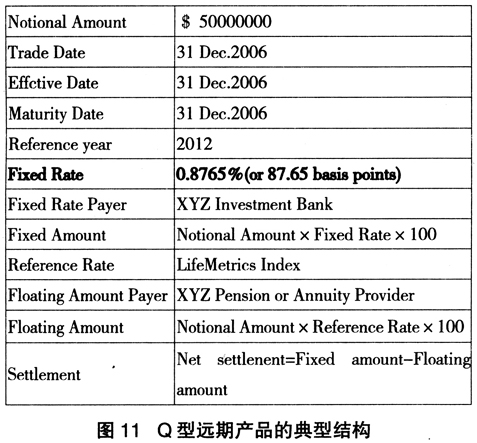

(七)Q型远期定价示例

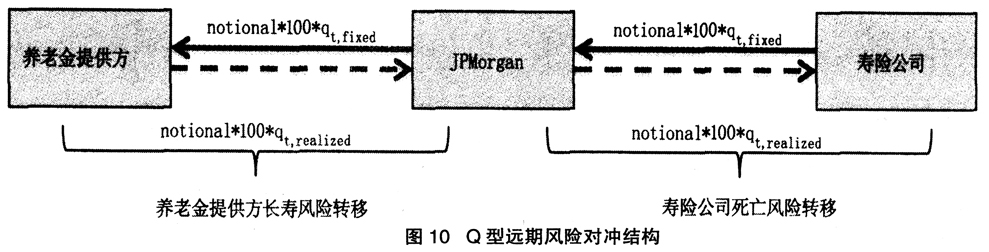

摩根大通公司推出了O型远期作为在资本市场中对冲长寿和死亡风险的一种工具。与其他远期产品相似,Q型远期用确定的现期预测死亡率替换未来某时间不确定的真实人口死亡率。长寿和死亡风险的对冲如图10所示。

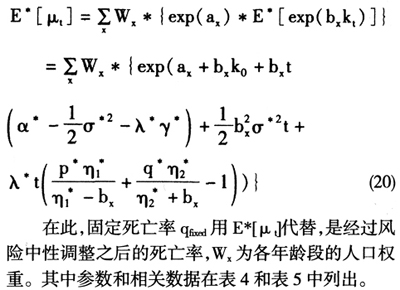

图11是Q型远期产品的典型结构,根据DEJD模型和以上结构,预期人口死亡率可以用式(20)得出:

根据以上参数结果和已得的式(19),即可得到若该Q型远期在中国市场运用,10年期的,从而可以为10年期乃至其他年限的Q型远期合同定价。

三、结论

全球人口寿命的改善和保险规模、结构的变化,使得长寿风险的有效管理成为减轻养老金保险体系压力和适应日益膨胀的保障需求的关键。人口的迅速老龄化,导致领取养老保险金的人数逐年增加,同时纳税人口却一路减少,发达国家传统的多层次养老金体系供需缺口越来越大;加上此前金融风暴对经济的重击,许多国家养老金账户的预算赤字不断增加。尤其对于高税收、高福利、低生育率的欧洲国家来说,高福利的社保之路越来越窄。发达国家社保体系已经到了改革势在必行的地步。

我国养老保险制度在运行过程中也出现收不抵支和“空帐”规模逐年剧增的局面。如果按现有制度发展,在未来30年时间里,人口老龄化将加剧“空账”风险,我国城市养老金“空账”规模将达到6万亿元。为了延缓支付期限,延长退休年龄,成了适应人均预期寿命延长、受教育年限延长以及人口老龄化趋势的必然选择。另外,借鉴国际经验,养老金入市也开始在中国加快步伐。长寿风险的管理和转移已经成为逐渐成为社会养老保障体系的关注热点和迫切需求。随着长寿风险加重,通过证券化来控制和管理长寿风险已成为了必然趋势。但无论在研究还是实务方面,长寿风险证券化在中国都处于萌芽阶段。在通过证券化实现养老金保值增值的过程中,养老基金风险控制是实现基金有效管理的重要基础,具有重要的决策价值。本文从理论和实证上在中国市场对长寿风险的预测和定价做出探讨;在Lee-Carter模型的基础上,通过双指数跳跃扩散模型(DEJD模型)对时间序列因子进行拟合,较好刻画了中国人口死亡率的长寿跳跃和死亡跳跃,从而能够准确度量中国人口的长寿风险,并获得较为前沿的Q型远期的中国定价。

本文的研究具有较为广泛的现实意义。近几十年来发达国家保险业推行了一系列金融创新的衍生品来对长寿风险进行管理,如寿险保单贴现,住房反向抵押贷款等。中国如果能够引入并使其健康发展,将寿险保单贴现或把占家庭财产比重最高的房产提前变现,就能补充养老金的严重不足,无疑能在很大程度上缓解社会和家庭养老的压力。而对于寿险保单贴现,平均剩余寿命的准确预估是保单贴现定价最重要的因素。如果被保险人大幅超过预期寿命,保单贴现公司可能无法如期支付预定报酬而破产。对于住房反向抵押贷款,金融机构主要基于借款人的年龄和预计寿命等来评估房屋价值,并依据人的平均寿命,将其房屋价值化整为零分摊到预期寿命年限中。可见,我国预期寿命的合理预估对于以上衍生品在我国资本市场的推行具有重大价值,我们的模型能在广阔的应用空间发挥重要作用。此外,本文中DEJD随机死亡率模型对死亡率的衡量,对于寿险公司制定合理的资产结构和社保基金人市的风险治理也都有理论和实践上的借鉴意义。

参考文献:

[1]Blake, D., Cairns, A. J., Dowd, K., Mac Minn, R., Longevity Bonds: Financial Engineering, Valuation and Hedging[J]. Journal of Risk and Insurance, 2006, 73(4): 647-672.

[2]Blake, D., Cairns, A. J., Dowd, K., Pricing Death: Frameworks for the Valuation and Securitization of Mortality Risk[J].ASTINBulletin, 2006b, 36: 79-120.

[3]Chen, H., S. H. Cox, Modeling Mortality with Jumps: Application to Mortality Securitization[J]. Journal of Risk and Insurance, 2009, 76(3): 727-751.

[4]Cox, S. H., Lin, Y., Wang, S., Multivariate Exponential Tilting and Pricing Implications for Mortality Securitization[J].Journal of Risk and Insurance, 2006, 73: 719-736.

[5]Kou, S. G., Wang, H., Option Pricingundera Double Exponential Jump Diffusion Model[J]. Management Science, 2004, 50(9): 1178-1192.

[6]Lee, R. D., L. R. Carter, Modeling and Forecasting U. S. Mortality[J]. Journal of the American Statistical Association, 1992,87: 659-675.

[7]MacMinn, Richard D., Patrick L. Brockett, David Blake, Longevity Risk and Capital Market Solutions[J]. Journal of Riak and Insurance, 2006, Vo 173(4):551-557.

[8]Zanjani, G., Pricing and Capital Allocation in Catastrophe Insurance[J]. Journal of Financial Economics, 2002, 65: 283-305.

[9]Deng, Y., Brockett, P. L., MacMinn, R. D., Longevity/Mortality Risk Modeling and Securities Pricing[J]. Journal of Risk and Insurance, 2012, Vol 79(3):697-721.

[10]侯长荣,余松林,陈心广.一种新的预测人群死亡率方法的应用[J].中国卫生统计,2000,17(5):304-306.

[11]蔡正高,王晓军.对长寿风险及其债券化的探讨[J].统计教育,2009,(4):3-6.

[12]陈秉正,祝伟.长寿风险管理研究综述[A].见:北京大学中国保险与社会保障研究中心编:改革开放三十年:保险、金融与经济发展的经验和挑战——北大赛瑟(CCISSR)论坛文集,2009:171-186.

[13]余伟强.长寿风险的证券化探索[J].复旦学报(自然科学版),2006,45(5):664-669.

[14]贺婷.基于随机死亡率模型的长寿债券定价方法[D].华中师范大学,2011.

[15]尹莎.运用Lee-Carter方法预测中国人口死亡率[D].湖南大学,2005.

[16]艾蔚.基于Lee-Carter模型的养老保险个人帐户缺口研究[J].保险研究,2012,(2).