���ߣ���ƽ���й�����ѧԺ�����о�����

��Դ�����ִ�����̽�֡�2017��01�ڣ���5-12ҳ

ժҪ��Ԥ��2017�꾭�������Խ�Ϊƽ��,����Ϊ6.5%���й����������ȶ����и�����������,���������и߶˷�չ���й����������и߶˷�չ�Ĺؼ���������Ч����������һ��Ч�������ľ����Ͷ������ʵ���ߡ��Ͷ������ʵ������ٶ�ֱ�Ӿ����˹���ˮƽ�����ٶ�,û���Ͷ������ʵ����������Խ��������ʱ�������ڶ����������ȫҪ��������������ȫҪ�������ʹ��ײ�����ߡ�ȫҪ���������Ƕ���ҵ��������������Ч�ʵ��ۺϷ�ӳ��ָ�꣬ȫҪ�������ʵĹ�������Ϊ�����������صIJ������й���ǰ����Ч�����������ԴﵽԤ��,�����������»�����,��ս��Ȼ���ء��й�δ���ľ�������Ŀ�����ڱ��־���ƽ�ȵĻ�����,�������ṹ�Ըĸ�,�ӿ�Ч������ģʽ������,�ƶ��й����ý����и߶˷�չ��

�ؼ��ʣ��ṹת�ͣ��Ͷ������ʣ�ȫҪ��������

һ������

2016����Ϊ��ʮ���塱�����ĵ�һ�꣬��������ƽ�ȣ�ǰ�����Ⱦ�������6.7%����֤��2016�꾭����������6.5%�ġ�ʮ���塱�������巢չĿ���Ҫ��Ԥ��2017�꾭�������Խ�Ϊƽ�ȣ�����Ϊ6.5%���й����������ȶ����и����������䣬���������и߶˷�չ��

�й����������и߶˷�չ�Ĺؼ���������Ч����������һ��Ч�������ľ����Ͷ������ʵ���ߡ�ֻ���Ͷ������ʲ�����ߣ����������ˮƽ�����Ȳ��������Ͷ������ʵ������ٶ�ֱ�Ӿ����˹���ˮƽ�����ٶȣ�û���Ͷ������ʵ����������Խ��������ʱ����������Ͷ�����������������һ������ˮƽ����������ʱ�����������ڶ����������ȫҪ��������������ȫҪ�������ʹ��ײ�����ߡ�ȫҪ���������Ƕ���ҵ��������������Ч�ʵ��ۺϷ�ӳ��ָ�ֻ꣬��ȫҪ�������ʳ���Ҫ��Ͷ�����������ʱ���������ȫҪ�������ʵĹ����ʣ�����ȫҪ�������ʵĹ�������Ϊ�����������صIJ������Ŵ�һ������ȫҪ�������ʵĹ��ױ��������ζ��һ�����Ҿ�����������Ҫ��Ͷ����������������뵽���������ĵ�·�ϣ���ȫҪ�������������������ܿ˷��ʱ���������ʱ�����ݼ����⡣�й���ǰ����Ч�����������ԴﵽԤ�ڣ������������»����ƣ���ս��Ȼ���ء�

�й�δ���ľ�������Ŀ�����ڱ��־���ƽ�ȵĻ����ϣ��������ṹ�Ըĸ�ӿ�Ч������ģʽ�����ܣ��ƶ��й����ý����и߶˷�չ��

����������ʵ�ع���2017���չ��

1.������ʵ�ع�

2015���2016���м���ͻ���ľ�����ʵ��

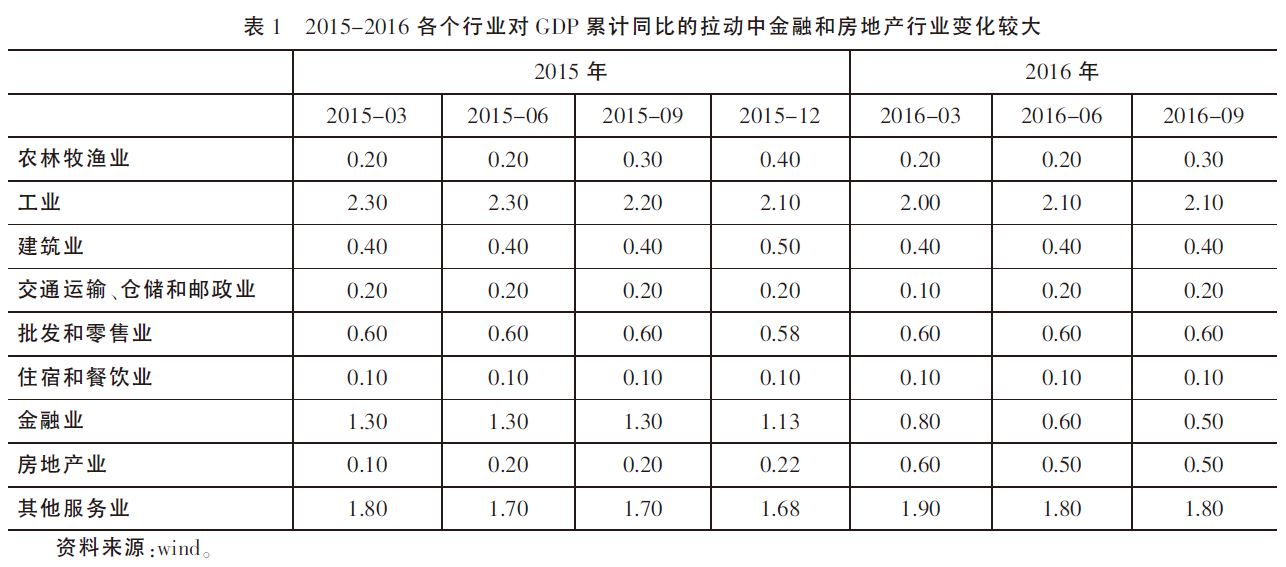

��1������ҵ��Ϊ��������������Ϊǿ�������档����ҵ���������죬2016��ǰ�������ȷ���ҵռGDP�ı����ߴ�52.8%�����������ٶ���ߣ��Ծ���GDP����ǿ���ӱ�1���Կ�����2015�������ڽ��ڷ���ҵ�ϣ�����GDP��1.3���㣬�������꾰��0.6��ˮƽ�������0.6���ٷֵ㡣2016�����ֵ��Ƿ��ز������ز�����9%���Ծ�����������0.6���ٷֵ㣬�������꾰��0.1������������0.5���ٷֵ㡣���ز��Ǹ��������IJ�ҵ���Խ��������ڡ�������ˮ��Ⱦ��кܴ��������ã�����2016���ȶ������������˻������á�

��2����Ͷ����Ը�½���M2��M1����ʽ�ӿ����������Ⱦ����������������£�Ͷ����Ը�½������ڴ�M1���������죬������������23%���ϣ�M2���������ȶ���11.4%���ң�����ֻ��1�����ʽ��������٣���㴢�������½��������µ��ӽ�6.9����Ϊ��ǰ�ۺ�۲�Э����һ����Ҫ����2016��������ȣ�M1��M2����һ������M1������Դ�ڷ��ز���ҵ��������ҵ��ծ�ӿ�ȶ��ԭ��M2��������Ԥ�������ھ������½���Ͷ����Ը��ǿ����������Ҫ�Ǿ����г��ڴ���ռ90%��10�·������ķ��ز��ܿ����߳�̨�����ڴ����о��������ռ70%�࣬��ҵ���������δ��Ͷ�������½����ر�����Ӫ��ҵͶ���������˽����ˮƽ��Ͷ�������½������ڹ���Ͷ�������ʳ����½����������й�˾�ļ��㣨��ƽ��2016����2015�����й�˾�ɱ������ʣ��۳����������棩�������ʳɱ�������2002����ٴγ��ֵ�������ҵ���Կ���Ӫ������������Ե���ҵ�������Խ��ܸˣ�����Ͷ�ʡ����ʱ��ر��ʵ������ʳɱ�������ҵ�������ڳ�Ϊ���ɷſ��ˣ��������й�˾�����˴����������ơ����ز����кͲ������IJ�����������������������Ӫ��ҵ�Ѿ��������ܸˣ���������ҵ���ڼӸܸˡ�һ���ʱ��ر��ʵ������ʳɱ���Ҳ�������ʽ�Ŀ������Ѱ�һ��ᣬ����ϱ�ֵԤ����ͻ��һ���̼��ʽ�ӿ������ˡ��ʽ�Ŀ���������������ʱ�����ı�ƴ�����һ���ʲ��۸���ߣ��ʲ������ʱ�Ȼ�½���������Dz������ʳɱ������ʽ�ͻ����ʱ��ر��ʸߡ����ʳɱ��͵Ĺ���������

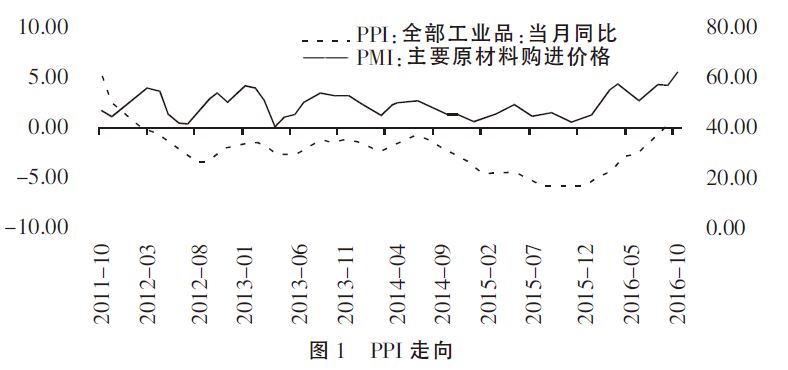

��3��PPIת����2016��9��PPIת��������54���µĸ�������10��PPI�Ƿ��ﵽ1.2%��Ԥ��2017��PPI�����Ϊ����PPIΪ���ǹ��ڷ��ز��ͻ�����������£��Լ����ұ�ֵ��PPI��ֱ��֧�š��й�����Ԥ�ڵ��²��⣬ʹȫ����Ʒ�۸����ǣ�����ʹ�ҹ����ڼ۸����ǣ������ƶ�PPI����������ұ�ֵ����ɹ��۸����ǣ�Ҳ��PPI���ǵ���Ҫԭ����ͼ1��

2.2017���й�����չ��

2016��ǰ�����Ⱦ����������ָ߶��ȶ��������������ֳ��������ȱ���6.7%��ˮƽ�����ӻ��ȿ������ܴ�2016���һ�����й�������������1.2%��������������1.2%�����ڶ����Ȼ��ȴ���ȷ�����1.9%�������ȱ��ָ�λ1.8%�������Ȼ��ȴ�������������ȱ��ֻ��ȸ�λ�����뷿�ز�ȡ����.���������Է������ƶ��˷��ز�Ͷ�ʴ�������߶���ء�Ԥ��2016�����һ�����Ȼص�1.5%����ֵ�������������ļ����Ա���6.6%��������2016�꾭��ƽ���������������е�GDP����ͳ�ƹ��ɿ�����������.�������ߵ���Ȼ��һ�����ƣ�2017�����û��������2015��Ĺ�Ʊ�̼��������ڲ�ҵ��������2016��ķ��ز��̼����أ����ȱ������ƽ�ȣ�2017�꾭��������Ȼ������6.5%��ˮƽ�������ϰ����������.���ȶ�����6.6%��ˮƽ�����ļ��Ⱥܿ��ܵ���6.5%��ȫ��ƽ�ȡ�

��GDP�������Կ����й�������Ȼ����ƽ���������䣬�����ȶ��Կ�Ԥ�ڡ�����ǰ������������ȷ���������1�����ʾ�����Ȼ���ԣ��ر��Dz�ȷ���¼��϶࣬��Ӣ����ŷ�����������յ�ѡ��ͳ����������ѡ�ٺ�����ķ������¹���ѡ�ȣ��������羭�����������������ش�Ӱ�졣����ӹ���ɵ���ȫ����Խ��Խͣ�ͣ�ȫ�������Դ��ڵ���״̬�����ҹ�����Ӱ���������ڹ��ױ����������Ѿ��ܲ����ס���2�����ʼ۸�������й�����SDR���Ͻ��л���.Ŀ�꼰���г��������Ƹĸ��Ҳ�����˱Ƚϴ�IJ������ر��ǵ��߱�ֵԤ�ڲ��ϼ�ǿ����������������������л������ߵ����пռ��ܵ���ѹ����3������ծ��ܸ���Ȼ�����ȽϿ죬��ǰծ��ܸ�������Ҫ�����ھ�����������ŵĸܸ��������죬����ס������2016�������ӽ�30%��ռGDP�ı��ش�2015���40%Ԥ��������50%��ˮƽ���ط�������ծ�ӿ죬���������Ĺ������������������ȷ��������2017���ֱ��Ӱ�쾭�õ��ȶ��ԡ�

���Ƕ�2017��Ԥ�⣬���Դӱ�2�п�������1�����������Դ���ƽ�ȣ�2017����������6.5%��ˮƽ��.ͨ������ά����2.1%��ˮƽ��PPI�ﵽ3%��ˮƽ����2������ҵ������Ȼ�����ڵڶ���ҵ������Ȼ������.����Ҫ���档��3������������GDP�Ĵ�����Ȼ��������֧������Ԥ�����֧���������������ͬ�������һ��һ�����ͣ���������֧�����������ٶ��½���.�ԣ�2016���֧�����������GDP����������֧���Ը��ڿ�֧������������Ԥ��2017����������ơ��������֧����������½����ᵼ�¾�������֧��������һ�����٣��Ӷ��Ծ��õĴ�����������4��ȫ�õ��ԣ����³����������ֵ�λ����������Ȼ����2016��ǶԳƱ�ֵ�û����ϼ�����ֵ��2016������Ҷһ���Ԫ��ֵ�ӽ�5%������һ���ӻ��ң�CFETS������4%.����ֵ��������л��ʷǶԳƱ�ֵ�Ŀռ䣬��ҲҪ���������ֵԤ���γɴ����ĸ���Ӱ�졣

���������и߶˷�չ��Ҫ������Ч�ʸĽ�

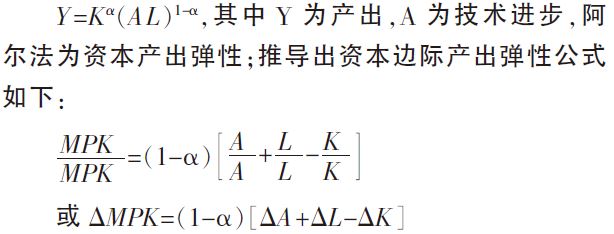

�Ӿ������������������ʾ��������һ�����������и߶˷�չ��Ҫ������Ч�ʸĽ������Ͷ�Ч�ʸĽ���ȫҪ�������ʹ��ױ��ص��������ڹ�ҵ��ʱ�ڣ���������������ͬ��������Ч�ʸ��ƣ������ýṹ��������������������첽������������Ч�ʸ����ص���������������ʽ����ֻ��TFP����������չ�����Ŀ����Ա߽磬���Ͷ����ʱ�Ͷ��Ҫ���ǹ�ģ����ݼ��ģ����մﵽ���⣬û��TFP�ij����������ף����ñ�����̬���Ͷ����ʱ���������������ѡ���ǰ�������й��и����������о�����������������

��1������ת���롰��ֵ�ع顱���ۣ����д����Ե��о��ǰ��ϸ��֣�Eichengreen�ȣ�2011�������������٣�growth acceleration��������������growth slowdown���Ľν綨������һ��ͳ�Ʒ���������ԭ�����ٳ���3.5%�������£�һ����������7��ǰ��ƽ���������2���㱻��Ϊ���ٵĽΣ���Ϊ��ϳ���������һ���о��ǴӸϳ�����ǰ�ع����Ͷ������ʲ��������ʱ�������������������Ӹϳ�����ǰ�ع����Ͷ�Ч�ʵIJ�������ٶȣ������������·��������ʱ�䡣�������ء���Ĭ˹ר���о��ˡ���������֢�ͻع��ֵ��������ӡ�����Ϊ����е���������Դ�����ԣ���һ�����ͳ�ƹ��ɽ��бȽϣ��ó��˴�������ʱ�䡣������䡰����������ж�̬�������ó��������������µ�����ʱ�䣬Ϊ�о��ṩ�˸�����ķ�����������Щ�о�Ҳ�������������е��е����������о����������ǻ���ʵ֤������ϵ��

��2����������������չ������һ�����۵Ľ��㼼���������ף����������ϸ�����90����Ķ��Ǹ������������ɣ�����TFP�ڸ������й��ײ��㡣������.�����˺ܶ࣬��Ϊ���ٵ�ԭ��85%���Ϊ�������������½������ϲ���2013�����й�Ҳ�������ۡ�����ѧ���������º������������⡣�ڶ������й��й��˾��ʱ������ܵͣ�Ӧ��ʵʩ���ģ��Ͷ�ʣ����ʱ������ʹ��ͣ��ʱ�����Խ��С����������۵Ľ������й������ʱ������ͣ�Ӧ�ô��ģʵʩ����Ͷ��ƻ�����ѧ��ҵ��ҵ�ѡ�����ͣ�����Ť���������ʱ��Ҳ�Ǻ��ѡ������������Ӧ�˿²�������˹�������������������������TFP����Ͷ����ʱ���K�����Ͷ�����L����������ѧ�߲��Ϸ�����ͬ�����⣬����ʵ����ǣ�2008�������ʱ�Ͷ�������ٶ��½����Ͷ��������ٶ��½����������������½���

��3��Ҫ�����ö�����Ӱ��ġ�ȱ�ڡ���wedge��ģ�ͣ�Anton Cheremukhin et al��2015����һ������ģ�ͺ���ʵ���ݼ����ˡ�ȱ�ڡ����ֽ������й��������ĸ↑��ǰ�ľ��������ʣ����һ���������ʵ���������¼ٶ��ĸ↑���Ժ�����й������ָĸ���ǰ��1978�꣩�ĸ����ȱ�ڣ��������õ��˾�������������ʵ���й����������ʽ��жԱȣ��ó����ۣ��ĸ↑��ʹ�й���GDP�����������4.2%�����̕P��2013��½�D���̕P��2016��Ҳ�����˿ں����ĸ����ȱ��ģ�͡�

�й����ü��ٺ�ǰ��Ȼ�����и��������Σ�������������Ч�ʱ��������ǵ�ǰ��Ϊͻ�������⣬��Ҫ�����ۺ�ʵ֤�Ƕȼ������ۡ�

1.TFP�������ʱ��

�üĿⲼ������˹�������������й�TFP����ó���1985��2007���й��߷������ڼ䣬TFP���Ծ�������29%����������ǰ�ؿ����飬2014����ϸ��1993�굽2007��TFP�Ծ��������Ĺ��׳�����35%��½���εȣ�2015����������2008��2015���ڼ䣬���������ٶ��»���ͬʱ�����ּ������TFP�����͵���21%���£���ǰ�������������������������˸����ף�ͬ����Ҫ�ǿ����ģ�̼��ʱ����۵ķ�ʽ�����С�1985��2007�꾭����������10%���ʱ������ٶ�11.13%����2008��2015�꾭������8.5%�����������½����ʱ������ٶ�ȴ�ߴ�11.7%��ͬ���Ͷ�������������1985��2007���1.5%������������2008���ֻ��0.36%��������ͬ���ʱ��ر���Ҳ������½����ʱ����������

�ʱ��һֱ��һ����Ϊ��Ҫ���������⣬������ҵ��˾��ʱ������������ں��ҡ��ʱ������ָ�˾��ʱ��������������������ʱ�������߱�Ȼ�����ʱ��ر����½��������ʱ���Ը��Ͷ�ʣ��������ʱ�����Ѱ���µ�Ͷ��������������������Ƴɱ��ؿ����Ҷ�Ա�����ʱ�Ͷ�룬�ᵼ���ʱ��ر��ʽ�һ���½����Զ�����ʱ��и���ļ���ЧӦ���������ĸ�ֵ������ߣ��ɳ�������������ս��

���������������Ƴ���������������������£���������Ϊ��

���ʱ��ʱ���ı仯�����������仯���Ͷ����仯���ʱ����۱仯��ͬʱ�ܵ��Ͷ��������Ե�Ӱ�죩���ɴ˿ɼ���û�м����������ʱ����ۻر��ʸ����ʱ����۵Ĺ�ģԽ����Խ�͡��������һ�����ǿ����������ƶ������ʱ������һ������ͨ���ʱ������ø��ʱ��ر����л��ۡ�

�й��������ʱ��ر��ʲ����½������Ͷ���½�����Ҫ������Ͷ���ڻ����;����ڷ��ز���Ͷ��֧�ţ����ز����ر���һֱ�������ʳɱ�����Ҫ����������Ԥ�����ֲ�������������Ͷ����Ҫ�ǰ��ⲿ��Ͷ�ʵģ���ҵ��ֵԽ��Խ���ˣ����ڻر����ǣ���������Ͷ��ά���ʲ��۸��λ���ʱ��ر����½����ʽ�������Ϊ����ѡ����ܲ������й�ά�ָ��ʱ����ۡ����Կ�����û�о��õ��������������ں�۵ļ���ά�ֶ��ܵ���ս��

2.�Ͷ���������ṹ�䶯

һ�����ý�����Ϊ����������ʵ�����Ͷ������ʱ��������ߣ����������Ͷ������ʵ�����DZ�֤���������������Ӷ�����һ������ˮƽ�����ں����Ͷ��������������ҵ�ṹ���߶���ء���ҵ��ʱ�ڣ���ҵ���ŵ��Ͷ���������ʮ����ũҵ�����ũ���Ͷ���ת�Ƶ���ҵ���ź��Ͷ������ʴ������ߡ���˹�ҵ���ű��ز�����ߣ���ȫ���Ͷ������ʾͻ����ߣ����ǵĿ�֧�����벻����ߣ������ҵЧ������������ر���ͬ���������ʱ�Ҳ��ͬ����������ýṹ������һ����Ͳ��DZ�Ȼ�ˣ���Ϊ�������ҵ��Ч�ʳ������ڵڶ���ҵ���������ҵ������߾ͻ�������ص�Ч���½�������ڶ���ҵ�й��ַ�չ����ҵ��������ҵ�Ͷ������ʸ��ͣ�����ҵ��������Խ����ڶ���ҵЧ��Խ�͡���˾��ýṹ��������Ȼ�������Ͷ���������ߡ�

���Ǽ����й��ĵڶ���ҵ�͵�����ҵ�Ͷ������ʾͿ��Կ�������1������ҵ��ҵ������1994��ͳ����˵ڶ���ҵ��2015��ռȫ����ҵ��42.4%����2������ҵ����ֵ��2012�곬���ڶ���ҵ��2015�곬��50%���й������ٶȴ������ߣ���3������ҵ�Ͷ�������Ҳ������ߣ�������ҵ�ȵڶ���ҵ�Ͷ������ʵ�1995�겻��70%��������2015���85%��ˮƽ������������ҵ�Ͷ������������Ͽ죬��ֵ��ע�������Ȼ���Ը��ϵڶ���ҵ���ر���������ҵ��Ч����Ȳ����������2014�����ҵ�Ͷ�������ֻ�й�ҵ�Ͷ�������Ч�ʵ�69%���������ҵ���ز����½�������ҵ���ز�������ֱ��Ҳ�ᵼ�������Ͷ��������½�����4������ҵ�Ͷ������������Ͽ죬2012��ǰ����ҵ�Ͷ��������������ﵽ10λ������֮��Ҳ�ͽ��͵��˸�λ���ˣ��ȹ�ҵ�Ͷ�������������Ȼ���˺ܶࣨ����3����

������ͨ���ڶ���ҵ�Ͷ��������ڲ����ر仯���з��������Կ�����1���й��ڶ���ҵ�й�ҵ���Ų����½�������ҵ���Ų���������2015�꽨��ҵռ���Ѿ���������ǰ��10%����������16%�����Ҿ�ҵ�˿�2016���ҵ��ҵ����������ƽ����Ϊ�й����ľ�ҵ��ˮ�ء���2������ҵ�Ͷ������ʷdz��͡���3������ҵ�Ͷ�����������������ͣ�͵ģ�����ҵ�Ͷ�����������Ѹ�٣�2015�깤ҵ�Ͷ������ʱ�2003��������3.6��������ҵһֱ���й��Ͷ����������������棨����4����

���Ƿ���2015���2016������ݣ�����2015�����ҵ���ٷ�չ�ͷ���ҵ�Ͷ����������������ڽ���ҵռ�������Ĺ��ס�����ҵռ�Ȱ��й����õķ�չ���Ѿ��dz����ˣ������˷��ᆳ���壬�������������ҵռ��������Ͷ������ʱȽ����ˡ����������ĵڶ���ҵ�����ٶȵ��������ڷ��ز��ͻ����е��ȶ����õ����������£�����ҵ�ı��ز�����߶����ȶ���ҵ�˿����ӷdz���Ч�����ή���Ͷ������ʣ����ҽ���ҵ���Ͷ��ܼ���ҵ������������ҵ�˿ڵ������ʱ��������������ʱ����

���ž��ýṹ���Ľ�һ����չ������ҵ���ؽ�һ���½���������ҵЧ�������ٶȽ��ͣ���2016�����ҵ��������Ҫ�Ĺ������Ƿ��ز�������ҵ�Ͷ�Ч������һ���������й������Ͷ������ʶ�Ҫ�½���2016��ǰ9���µĿ�֧�����������������Ѿ�����GDP������ʵ�����Ѿ����Ͷ���������߷����ķ�Ӧ�������������ҵ�Ͷ�Ч�ʺͽ�һ��������ҵЧ�ʲ�����Ч�����Ͷ������ʵĽ��ͣ������ҹ������帣��ˮƽ���ٽ������ʱ������

�������ýṹ�����еIJ�ȷ����Ч��ģʽ����

���ýṹת���������ƶȻ���ƥ����Ч��·���������й���Խ��չ�ĸ������ڡ���Ϊ��ҵ���ϳ���Ч��·������չ���ƺͽṹת�͵����е�������ƺ�����һ���dz���ȷ���Ĺ����У����û�кõ��ƶȻ����ƶ�ת��������δ����ȷ�µ�Ч��·�������������Ŀ�Խʽ�Ǻ�����ɵģ���ܻ�����̽������ʵ�֡�

��ҵ��ʱ�ڣ���չ����ѧ�ġ��ṹ���塱�����˺ܶ����ߵ��ܽᣬ����Ҳ���˺ܶ�ʵ����������������Ҫ�ľ��������ĸ�Ԥ���ں����г���ϵ��δ����������������Ϊ�г�����ij����������ֲ��г��IJ������ԣ�����ˣ���1����ҵ���������������ò�ҵ���ߣ�ѡ���Խ������ߡ�˰���Ż����ߵȹ�������ҵ��չ����2���ʱ����ۼ���������ͨ�����ʹ��Ƶȸ�����O�ʽ�ѹ�����Ͷ����꣬�����ʱ����꣬�Ӷ������������ʣ���չ�������Ծ������ﵽ���ڹ���O�ʽ���������ҵ�Ŀ��ٷ�չ����3���������ߣ������г���ģ������������ͨ����ֵ��߹��ʾ������ȡ���4��ͨ�������豸��ɼ��������ġ�����ѧ�����ƶ���������ҵ�ļ��������Ͳ�ҵ��������5����GDP��Ϊ�㷺�ļ���������ָ�꣬�ƶ��ط�GDP�ľ�������ҵ���Ŀ����ƽ��벻�������Ļ�����Ԥ����ҵ�����е��͵ġ���ģ���á�����������Ч��ͬ�����������ýṹ���м�������������Ч�ʵ�˫�����ã��������ֲ���Ԥ�����ijɱ���

���ýṹ������������˺ܶȷ�������أ��ر����������ṹ��Ч��ͬ������������ش�IJ�һ���ԣ������ʾ�����������ýṹ�����������·�����������صķֻ�����Ҫ����������������صó�Ч��·��ת���IJ�ȷ���Ժ�ת���Ŀ���·�����ӽṹ��Ч�ʵľ�����ʵ����������

1.�ṹ��Ч��·����ͬ��

������ǰ���Ѿ������ˣ������ýṹ������ҵ���������ܿ죬����Ч�ʵ��ڹ�ҵ���ţ���˷���ҵ����Խ����һ����������徭���Ͷ��������½�����������һ���̲�ͬ�ڹ�ҵ���������ƶ�����������һ������ģ������Ч�ʵ�������ͬ�����̣�����ҵ�ķ�չ��ģЧ�ʵ��ڹ�ҵ������˸������ýṹ������ҵ����Խ�ߣ������ձ���٣���������Ч�ʺ�����ȴ�����˷ֻ���������ҿ����������˾���������Ч�ʡ��ȶ��ԣ�������Ч�ʸĽ��½������ýṹ��ΪŤ���������ⲿ�����һ�����͵ľ�����ʵ�ǣ����ýṹ����Ч��·���������������˷ֻ���

2.���ýṹ�������ɱ�����

�����ձ鵼����ν�ġ���Ī�����������Ϊ���ɱ������������ڷ���ҵЧ�ʵͣ�����������������Լ۸����ǣ����·���۸����������ҵ�۸�����������Ч�ʸĽ����µļ۸����ǣ��γ��˷���ɱ��������ӹ����Ͽ��dzɱ���������Ϊ�����л��ɱ������������л��߳ɱ��ƽ��������л�����û�������ۼ��ʹ���Ч�ʣ�������������ձ�ɱ���ߡ����гɱ����ⲻ��Σ������ҵ��Ҳͬ��Σ�շ���ҵ��������

3.��ҵ������ȷ��

���л��Ǿ��÷�չ�ı�Ȼ����ӹ��ʱȽϿ������л���ͻ��50%����ҵ���ؿ�������������ҵ�����½����������Ų�ҵ����������Ҫ�����ͳɱ��IJ�ҵҪ�����л�������ĸ߳ɱ��������̭����Ҳ�����˳��оۼ��ʹ������������Ч�������Ļ������ɱ���Ч�����ܡ��й����л��ɱ��������죬Ч�ʸĽ��½��������й������Ѿ����ֵľ�����ʵ�������飬2009�����߳ɱ���ס������������ȵ����й����л��������п��١�ȥ��ҵ���������ƣ�ʹ�÷���ҵ�������Է���ҵ����Ч��������̨����ʧȥ����ҵ�ṹת������ʧȥ��ս��֧�㣬��ҵ������ò�ȷ����

4.������ѧ��ת���������������ļ�������·����ȷ��

������ѧ���ļ�������������ͬ���Եļ����������������ܵ���������ʼ���ˮƽ�������ƣ�Խ�ӽ�ǰ�ع��ҵļ���ˮƽ����Ч��Խ�ͣ�������ܵ������ģ�����ƣ����ڼ���ͬ�����������������¡���ģ����ݼ����������е�����Σ����Ƚ����������С����������ԣ�����ѧ��������Ч��Ѹ���½������Ⲣ��ֱ�ӵ����������±��ص���ߡ��������º��ľ�������֪ʶ��Ȩ�ܵõ���¢����𡱵ļ�������Ҫ����ʱ��г��ļ�����������������»�����������������Եģ��䴴�·��ղ�����ߣ���Ҫ����������ʱ�Ͷ��ͷֲ�ʽ���»����Ҫ�г����ġ��߶��ۡ�����������ɡ��������������²�ȷ������˾��������Ը��ͨ�������ķ�ʽ�ߡ�����ѧ���ļ����ݽ���������ȷ���ԣ����ɺ�ǡ�����һ���������ڡ�����ѧ��������������������������ܵ������ƣ����ҡ�����ѧ��·�����¡�����Ͷ�ʡ��������������������ݽ�·�ߣ�ѹ�Ʊ��������ԡ��������º���ѧ����һ������·.���ļû������ۺ��Զ�ת��������ƽ����Ǹ���������������Ҫ��������TFP�����TFP���׳����½�������Ϊ���������ݽ���������ս���ӹ��ʾ���.�ȽϿ����ӵ������Ծ�����е�����εĴ����������TFP�����ܿ죬������Ҳ������ߣ��������е�����κ�TFP�½����ԣ�˵����һ�εļ���·���Ѿ������������ˣ���Ҫ·����ת����

5.���������IJ�ȷ����

���ýṹ�������У�Ҫ�ط�����������ǹؼ��������˵�Ҫ������Ϊ���ģ������й��������ʱ������ѱ��ز�����ߣ�����������������������ʱ���ṹ�����Ļ������γ���ν���ѵĶ�̬Ч�ʲ���������һ����Ҳ�Dz�ȷ�����������ķ���ҵ���ƣ����ѷ���û����������ǵĹ��������ʱ�������Ч�ʲ���������ת�����ѡ����ýṹ������ζ�Ÿ�����.�ľ���ϵͳЭͬ���ֲ����¡������������ʱ����Լ�����ѭ���ȵij��֣����������С��Ǿ����ԡ�����Ҫ����Ҫ�������������������ƶȹ����⡢����֪ʶ�������ˮƽ����������Ϣ����ȣ���Щ������Ҫ�������IJ���������������һ�η����ܷ���������ĸ������й����뵽�е������ֱ�������ź���ȶ�����ս��һ�Ǽ��٣����ǽ����ⲿ�ij�����Ӻ���Ͽ������ü����������ԣ��й��Ӹ��������ν��뵽���и�����������һ�����Ѿ����֡��ڶ����й���չ��Ϊ����ڶ�������ű�Ȼ�ӿ죬�ر����ʱ���Ŀ����Ҳ�Dz��ɱ���ģ����������ʱ���Ŀ���Ź��������ܵ��ⲿ�������Ҳ���й���ǰ���ȶ���һ���ؼ����й��Ľṹ���������ں���ȶ��ͳ����ۻ��Ƹĸ�˫���ƶ��²��ܹ���ɡ���������ĺ���ȶ�������ṹ�ĸ��ƽ��������й��ֽεĸ���������

�����ƽ�������ĸ��������Ч��

����ȶ��빩����ṹ�ĸ����й������и߶˷�չ���ɻ�ȱ������ս��ָ�������������Ŀ�궼��Ҫ���������й��ľ���Ч�ʡ�����ȶ����߽�������ƽ�˾��ò�����ʵ�����ȶ����õ�Ŀ�꣬���־�.��������6.5%���ϵ�����������ȶ�����2015�꿿���ڣ�2016����Ҫ���̼����ز��ͻ�����չ���й�����Ч�ʵ������������ޡ�����ȶ��������������.�ܸܸ�ˮƽ��һ�ǵ������ʲ��۸����Ǻͽ���ҵ��չ���죬�����ʽ�ر�ˮƽ�����ߵ͡����ǵ������Ͷ������ʵ͵Ľ������������ܿ죬��һ���̶��Ͻ����˾���Ч�ʡ����й���ǰ�ĸܸ��ʸߡ����ʲ�������Ч�ʵ͵�������ս�£��������Ҫ��Ϊע����ס���ߣ���.���Ǽ����Ӵ�ܸˣ�����Ч�ʵķ�ʽ���и�Ԥ������ס���յ��ߵ�ͬʱ�����ƽ�������ṹ�Ըĸ���ɹ��Ƹ����¸���Ŀռ䣬����������������������Դ������ת�ͣ��ƶ��й����������и߶˷�չ��

1.��۹�������Ŀ�����

��ǰ�ĺ�۹�����Ӧ�ü��������¼������Ŀ.��Ŀ�������ס���ߣ���1���ȶ��ܸˣ������ʵ��Ľṹ�Ե�������ծ������ƽ��������������Ҫ�����������е�����ծ����������壺һ�ǰ��ŵط�����ծ���������ȶ�����������Լ�������ǽ��������ṩ�������ŷ�ֹծ��Σ�������ڹ��Ҳ����Ͻ��и���IJ������������ķ�ʽ�ĸĸ�Ա�֤ծ�������ٶ��½�����.��Ͻ�ʬ��ҵ�����������ƶ���ҵ���ܸˡ���2��2017��SDR����1����г������̸�Ϊ�ӿ죬��������Ϣ���ھ��ü��ٵļл���������һ��ʼ��䲻�������ǷǶԳƱ�ֵ��������Ԫ��ֵ����һ���ӻ�����ֵ����˫Ŀ�������2017�����ز����ˣ��ر��Ƕ���Ԫ��ֵԤ�����ڶ���7.3%��ˮƽ��������ܿ�����7.3%�Ļ����ϣ�����ұ�ֵ�����ڵ��κ��ʲ��ر��ʶ����Եֿ���ֵ����ʧ���ʱ��������һ���Ӵ��ʳ�������������Է�ӳ����������ͨ�����͵����⡣��3����˰�ĸ�ķ���һ���ǽṹ������ͨ���������˰�������ۺ�.�걨����˰�ȣ���������˰����и���Ȩ����ƥ�䣬��.����������ֵ˰˰�ʣ���Ч�ؽ�����ҵ��˰���ɱ��������ҵ�Ĵ��ˮƽ��������ҵ���д��¡�.

2.������ĸ���ص�

��1��������ҵ��λ�ĸ�ƽ���ҵ��λ���籣�ƶȸĸ��ȡ����ҵ���ƣ��ر��Ƕ��ִ�����ҵ�Ŀƽ�������ȵ���ҵ��λ�ĸ�ǡ�ʮ���塱�ĸ���ص㡣��ҵ��λ�ĸ��¹��й��ִ�����ҵ�����Ƕ�����������ʵĽ������������������������ѵ��Ļ�����������Ҫ����ģ�����Щ��������㶼�����ڿƽ�������ķ���ҵ���Ƹĸ����δ���й�����Ҫ��չ����ҵ�����й���Щ��������ҵ�ĸ�Ҳ����һ�����͵ġ��й���ͳ��������Ʒ���ɹ���ͳ�����������ģ������漰��ƽ���ձ黯�����漰����������ļ�����ƽ������⣬��������Ʒ�������⣬��Щ���Ǹĸ������ս���������Ÿĸ��漰���Ĵ��裬һ����ҵ��λ�籣�ĸ���ǹ�ƽԭ���ṩ�ձ黯������Ϊ����Ͷ�룬����Ӵ�Ͷ�룻���Ƿ��ɹ��ƣ������롢�۸����Ӧ�ķ����ܣ����ǽ����µĶ��ۻ��ƺͼ�����ƣ���Ϊ���������ŵĶ��ۻ��ƺͼ�������Ǹĸ����һ����Ҫ���档��������������ͨ���ĸ�Ϊ�ִ�����ҵ���µĿռ䣬������ڲ��컯����������ҵ�ܻ��������г���ʽ������Ч�����������й����������ŵľ�������

��2������ĸ��ǰ���ڰ�����ǿ�ķ���Ŭ���������Ƶ��١��ϲ��Ķ࣬�ر��ǹ���Ĺ�˾������������Ч����ҵ���涼�����˲������й�˾�ж�������ֱ�Ӻϲ��������籦������ֺϲ����к��ز����鱣���ز�����ģʽ��Ȼ�Ǽƻ����õ�˼ά����ҵ����Ķ����ԡ������Զ��ᱻ��һ�����ơ�����Ч�ʵͣ�ȴռ�ý�����Դ�࣬������ծ��ΥԼ��Ϊ��������ծת���ȳ�Ҳ��Ϊ��������������۵���Ԥ��Լ����������ҵ��äĿ���źͲ������ε�����ѡ��������ĸ�Ӧ��ѭʮ�˽�����ȫ��ĸĸ﷽��������

��3�����л�ģʽ�ĸĸ��һ�ֵķ��ز��ȳ�ֱ���漰���ط������������ʽ�ͳ��л���չ��ģʽ���ۡ��������ʼ�ձ������Ӵ�֧���ij������������������ܷ����������Թ�������ΪĿ���С����ת�䣬��ô���л�ģʽ�����ı䣬������������Ҳ����ת�͡��ؼ����ڳ��л����й���2019��ǰ��ﵽ60%��2025��ﵽ65%�����л��Ľ������ڽ������н��뵽���۾ɺ�ά����Ӫ�������������������ı����ֳ��л�ģʽ��Ḻ������˳��л��ĸ���Ҫ�ӵط��������ƽ��иĸ��������ת�ͣ������ķָ����Դ�ȼ��ƶ��ǵ�ǰ���л�ģʽ��������Դ�����Ʒָ�����Դ�ȼ�����ģʽ������Ч�ƶ����л�ģʽת�ͣ�����ľۼ��������ĵصij���ת���������ʱ��ۼ������з���ʹ��µij��С�

������������������������������

�ο����ף�

1. Cheremukhin��Anton��et al. The economy of People��s Republic of China from 1953. No. w21397. National Bureau of Economic Research��2015.

2. �̕P�����й������������ת��ȫҪ�������������͡������й�����ѧ��2013���1�ڡ�

3. ½�D���̕P�������˿ں������ĸ�����������й�DZ�������ʵ�ģ�⡷�������羭�á�2016��1�ڡ�

4. ½���Ρ�Ԭ��������ƽ�������������Ľṹ�Գ��������Ч�ʣ����ʱȽϵ���ʾ���������羭�á�2016��1�ڡ�

5. ��ƽ�����ࣺ���й����й�˾��չ���桷�����й����й�˾��Ƥ�顷��������׳�����2016��档

6. �й���������ǰ�ؿ����飺���й����������ĵ�Ч�ʳ����������������������о���2014���12�ڡ�

���ڿ����α༭����Ⱥ��