图2 国内主要部门对经济增长的贡献率

资料来源:Wind

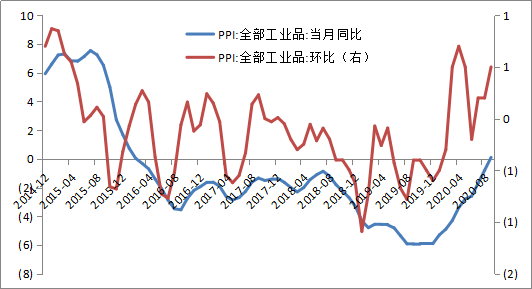

第三,PPI转正,民间投资触底呈现小幅回升的态势。从三季度的情况来看,民间投资出现了一定的积极变化。前三季度民间投资增长速度是2.5%,比1-8月份加快了0.4个百分点,而且9月份当月民间投资增长4.5%,比上月加快了2.2个百分点,民间投资出现了企稳回升的态势。这种积极态势,反映在了PPI转正之上。2016年9月份,过去连续54个月负增长的PPI首度转正。

图3 PPI同比走势和环比走势

资料来源:Wind

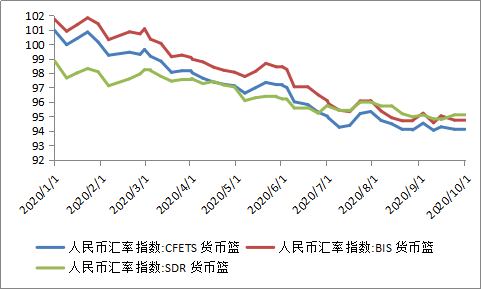

第四,人民币贬值加速呈现,兑美元汇率逼近6.8关口。从今年的春季报告开始,我们一直坚持人民币未来一段时间将面临持续贬值的趋势,并提出人民币兑美元在2016年很大可能性会突破6.8的关口。2016年10月10日,人民币兑美元突破6.7关口,市场预期非常稳定,没有产生较大的恐慌情绪。其后,人民币贬值速度被强化,2016年10月21日人民币兑美元收盘价为6.7655,创下6年新低,并直逼6.8关口。同时,人民币货币篮子汇率亦呈现贬值的态势。

图4 人民币兑主要货币篮的汇率

资料来源:CEIC

二、背后的逻辑与趋势

(一)经济呈现L型增长,背后动力存差异

2015年底以来,我国经济整体呈现企稳复苏的态势,2016年3季度经济增长保持6.7%的水平,基本符合市场预期,契合了L型经济增长态势的判断。但是,过去三个季度,经济增长的动力源存在较大的差异。房地产调控后,未来增长的动能在哪里是重要的问题。

从经济增长的动力结构看,前三个季度保持9.7%的增长水平,整体好于市场预期的根源在于过去3个季度经济增长的动力结构在发生转变:

第一个季度的经济增长超过市场预期,主要在于政策的基调强化了保增长的优先性,信贷政策大幅放松,房地产市场的行政性限制也大大缓释,经济增长获得了政策性支持。特别是1季度天量的信贷投放,对于刺激微观主体的行为具有重大的作用。

第二个季度的经济增长亦小幅超过预期,一方面有微观经济体在经济刺激下的主动去库存和主动增加产能利用率的情况,另一方面得益于房地产市场暴涨导致的整个产业链的增长。但是,整体而言,二季度的经济状况并不好,特别是民间投资的断崖式下跌带来较大的压力。

第三个季度的经济增长整体符合市场预期,最大的经济增长动力仍源于高烧未退的房地产市场。上半年我国商品房销售面积同比增长27.9%,前三季度销售面积同比增长26.9%。应该说,三季度的经济增长主要是由房地产市场支撑的。

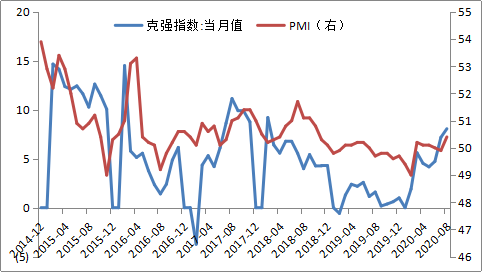

对于未来的经济增长,存在一个较大的不确定性。由于10月份开始,房地产部门受到较大的政策压力,调控必然使得房地产的交易和投资下降,对增长的贡献在降低,那么民间投资能否顺应PPI转正的积极态势,成为增长新动力呢?从相关指标看,不管是采购经理人指数还是克强指数,近期都出现小幅回暖的态势,但是,力度仍然相对有限。

图5 采购经理人指数和克强指数的走势

资料来源:Wind

(二)房地产调控思路未改变,效果待观察

房地产市场成为日益复杂的经济体系,其风险在持续累积,并形成了高价格、高库存、高杠杆、高度金融化和高度关联性等“五高”风险特征。房地产部门的风险存在向银行部门、影子银行部门、资产市场、财政体系以及经济产业链传染的风险机制。

2016年国庆以来,多个城市集中出台了房地产调控的政策措施,反观本轮调控与过去几轮调控的政策本质上没有太大的差异,仍然是治标之策。与房地产市场相关的土地制度、户籍制度以及公共服务均等化等没有匹配进行,本质上很难改变居民对一线城市和部分二线城市的集聚效应以及对房地产市场的投资冲动,并改变地方政府对土地财政的严重依赖。房地产市场发展中,地方政府成为一个“准企业”,其成本是为房地产市场的发展提供基础设施,其收益就是日益高企的土地收入,房地产开发的成本中,土地成本超过45%。