闫海峰/李鑫海

【内容提要】投资者行为对资本市场的稳定性影响是行为金融学关注的热点问题之一。本文以“浦发银行”股票为研究对象,首先,利用羊群行为的程度作为度量羊群行为的数量标准,通过建立ARCH模型,对“浦发银行”股票是否存在羊群效应进行统计检验,结果表明“浦发银行”股票存在显著的羊群效应。其次,通过建立线性回归模型分析了羊群行为对股票波动性的影响。实证研究表明,股票的羊群行为程度与股票指数波动率成正相关关系。

【关 键 词】羊群效应/ARCH模型/波动率

一、羊群效应研究动态

随着人们对金融不断地探索,全球金融业在近年来飞速发展,资本市场作为金融市场体系的重要组成部分,对金融市场体系的正常运行起着重要的作用。资本市场运行好坏与否主要是通过股指波动率来体现的,而许多因素对股指波动率产生巨大的影响。对于证券市场上股指的分析,学者们也曾构造过很多模型,在此基础上进行理论分析和实证分析,但是这些传统的模型都是建立在投资者理性和风险规避假设的前提下,这也就忽略了在股票市场上产生巨大能动作用的心理因素。而现在金融学界开始把研究重点逐渐转移向了行为金融学。上个世纪凯恩斯(1936)提出了“选美论”才把羊群效应这种心理因素对证券市场的影响引入了学术范围。之后Lakonishok,Shleifer和Vishny(1992)也曾通过对美国341家基金公司经理在1985年到1989年的投资行为进行调查来研究羊群行为的实际作用。最近十年来,随着人们对证券市场实质认识的不断深入,加上金融危机频频爆发所引发的对于投资者行为的更深层次的思考,羊群效应成为了理论界炙手可热的话题,学者们纷纷提出了许多关于羊群效应的理论模型,譬如Scharfstein(1990)的委托—代理模型中的声誉效应羊群模型,Froot,Scharfstein和Stein(1991)的外生短视羊群,Banerjee(1992)的外生排序羊群模型,Admati,Pfleiderer(1998)的收入流效应模型等,经济学上对于羊群效应的研究从未止步。对于证券市场上羊群效应的产生,有很多相关研究,但是羊群效应对股指波动率的影响,相关理论模型却很少涉及。本文以“浦发银行”股票为研究对象,首先利用羊群行为的程度作为度量羊群行为的数量标准,通过建立ARCH模型,对“浦发银行”股票是否存在羊群效应进行统计检验,检验结果表明“浦发银行”股票存在显著的羊群效应。其次,通过建立线性回归模型分析了羊群行为对股票波动性的影响。实证研究表明,股票的羊群行为程度对股票指数波动率产生正向的影响。

对于羊群效应与股票波动的关系测量,一些学者发表了许多相关论文,并对此提出了很多科学的测量方法。一些著名文献对羊群效应测量指标及其对股指波动率影响及检验方法都有所涉及。下面就详细介绍一下这些文献所涉及的测量方法和检验方法。

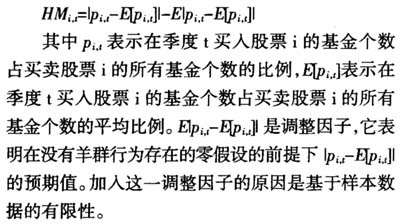

对于羊群行为的测量方法,Lakonishok,Shleifer和Vishny(1992)提出了测量机构投资者是否存在羊群行为的指标,这个指标是用买卖双方交易量的不均衡来测度羊群行为。具体地,用

尽管该方程给出了基金在买卖某种股票时产生羊群行为的测度方法,但是,并没有指出基金究竟是在买入股票时还是在卖出股票时更容易产生羊群行为。为了测量“买入羊群行为度”和“卖出羊群行为度”,宜采用Wermers(1999)所提出的方法:在某个季度当某个基金购入股票的比例大于整体样本基金购入股票的平均比例时所计算出的羊群行为度就是“买入羊群行为度”,当某个基金购入股票的比例小于整体样本基金购入股票的平均比例时所计算出的羊群行为度就是“卖出羊群行为度”。通过比较“买入羊群行为度”和“卖出羊群行为度”我们可以发现样本基金究竟是在买入还是卖出股票时更易发生羊群行为。

关于羊群行为对股价的影响,实际上若从破坏股市稳定运行的角度来讲,羊群行为对股价的影响主要是通过反馈交易策略来实现的。验证投资基金的交易行为是否存在正反馈或负反馈,主要是考察它们的超额需求(Excess Demand),即基于股票上一季度或上一年度的表现,基金经理人在当前季度或当前年度的净购入股票量占全部买卖股票量的比例,可根据Lakonishok,Shleifer,Vishny(1992)和Wermers(1999),采用两种方法来计算超额需求:

第一种方法为价值比率法。用所有交易股票i的投资基金在季度t买卖股票i的价值净增加量(可正可负)与所有交易股票i的投资基金在季度t买卖股票i的价值净总量的比值来表示。第二种计算方法为数量比率法。由季度t买入股票i的基金个数与季度t买卖股票i的基金个数总量的比值来表示。这两种方法均能解释市场上羊群效应的大小。

而在市场压力下的羊群行为检验,宋军和吴冲锋(2001)认为在市场存在压力(价格波动剧烈)时,羊群行为模型和理性资产定价模型的区别最为明显。理性资产定价模型认为,由于不同的个股收益率对市场收益率的敏感程度不同,市场压力将导致分散化程度增加;但是羊群行为模型认为在市场压力的情况下,分散化程度减少。

他们使用日收益率来计算分散度,这时度量的羊群行为是一种十分短期的现象。但若羊群行为需要一个比较长期的时间来影响市场价格,仅仅使用日收益率是不够的,需要比较长期的时间去计算羊群行为,因此选择月收益率为时间单位计算分散度。

将在市场收益率分布曲线两端的极端收益率分离出来,检验极端收益率下的分散度和不包括极端收益率的分散度是否存在差异。

而贾丽杰和赵国杰(2008)对这个方法进行了改进来测量中国股市中的羊群效应。因为羊群效应显著时,个股收益率与市场收益率偏离较小,因此可以直接用分散度来检验羊群效应,此方法简单、计算方便,但其相对保守,低估了羊群行为的程度。我们首先给出收益率的分散度刻画。常见的分散度定义为截面收益标准差(cross-sectional standard deviation,简记为CSSD)和截面收益绝对偏差(cross-sectional absolute deviation,简记为CSAD)。用资产组合总n只股票的收益率和它们的平均收益率去诠释。

Christie和Huang(1995)给出一种利用更多市场信息的检验模型。他们进而引进了t时刻市场是否为极端波动的哑元变量和样本中除了两个哑元元素包括的区域的平均分散化系数。这就是所谓的CH方法。

宋军等(2001)和李洪涛等(2002)应用此方法研究了金融市场的羊群行为。Chang,Cheng和Khorana(2000)指出CH方法较为保守,有低估羊群行为的可能。他们提出了所谓的CCK方法。在理性资本资产定价模型中个股收益与市场收益的绝对差值(CSAD)和市场收益为线性递增关系。当市场存在羊群效应时,由于市场参与者的投资行为趋于一致,则个股收益与市场收益的绝对差值和市场收益之间的线性递增关系将不再存在,而会表现为一种非线性关系。目前专家学者们都是考虑二次多项式关系。通过检验证券收益率的分散度与市场收益之间是否保持线性关系来判断市场是否存在羊群效应。如果二次系数显著不为零,且当二次系数为负时,则判定市场存在羊群效应。比较CH和CCK,可以发现当羊群效应存在时,两方法存在一定的一致性。

另外,蒋学雷等(2003)将基于极端市场变化的CH方法和CCK方法结合在一起构造了市场极度上涨和下跌下度量羊群行为的回归模型。

CCK方法虽然能够对一定程度的羊群行为做出反应,但是其效果还是有些保守。CCK方法的基本思想就是通过检验收益率分散度与市场收益之间是否存在线性关系来判断金融市场存在羊群行为与否,因此,张羽、李黎(2005)通过构造其他的非线性回归模型来给出检验方法,一种指数型非线性回归模型,是在CCK方法的基础上对高阶项部分进行了改善,虽然这部分在某些近似情况下可以被忽略,但在分析羊群效应问题时却起到很重要的作用,故将此方法命名为Improved CCK(ICCK)方法。

羊群效应和股指波动率之间联系的模型还有很多,而上述则是比较流行也实用的几种,这些方法为本篇文章提供了合适的模型依据。

二、羊群效应对股市运行的影响

在行为金融学的领域中,羊群效应是指在证券市场中,投资者个体总是根据其他同类投资者的金融行为而采取行动,即在他人买入时买入,在他人卖出时卖出。当这种大规模的从众心理在股票市场中存在时,它对股指波动率的影响是不容忽视的。羊群效应由于市场信息不公开或者投资者对所持信息不自信而产生的,这种效应在市场信息不流通和投资者缺乏专业知识的证券市场中表现尤为明显。

而羊群效应的表现传统上被学者分为了三个阶段:股票的上涨阶段、下跌阶段和调整阶段。在上涨阶段投资者很容易被飙升的市场所吸引,股民情绪高涨信心百倍,纷纷进入市场投入跟风热潮;而在下跌阶段中,投资者对股市失去了信心,投资者人心惶惶,盲从心理表现更为突出,仓惶退出市场;在调整阶段时投资者分别持有观望的态度期待着下一轮股市热潮的到来。就是这种心理行为,造成了股票指数的大起大落周而复始的循环。

实际上,在证券市场交易中,当投资者群体在某段时间内进行类似股票的同向交易时就出现了“羊群行为”。羊群效应对股市的效率和稳定性都有着极其大的消极影响。股市中的羊群效应,往往会造成投资者严重的经济损失,酿成了千万悲剧。1989年开始的日本股票市场的雪崩,直接导致日本长达10多年的经济衰退,给日本经济带来的创伤至今难以熨平。中石油上市后连续下跌,超出很多人的想象,从而套住了一大批投资者。无论是非理性的还是理性的羊群行为都有可能会导致对资产价值评估的误差或错误,进而羊群行为可能会造成股价的过度波动、投机泡沫、市场崩溃等。

三、度量与检验:股市羊群效应的模型选择

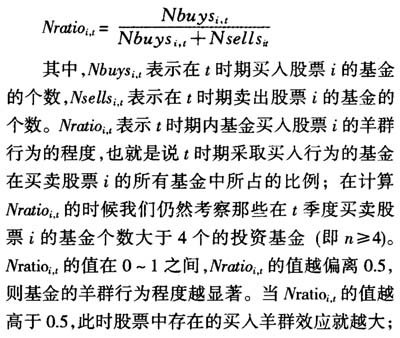

到底羊群效应对股票指数造成怎样的影响呢?学界上提出了很多理论与模型,并且众说纷纭。根据Lakonishok,Shleifer,Vishny(1992)和Wermers(1999)对于要度量的指标,本文选择价值比率法来表达与度量基金的羊群行为程度:

当

也就是说假设不存在羊群效应的时候,市场上也不会存在投资效仿,投资者不会因为任何一方的行为而对自己的决策有所影响,在这一时间段内一支股票的买卖数量应该是维持均衡相等的。而回归到实际,羊群相应存在于某只股票上,一段时期内买入量与卖出量数值上会出现不稳定的偏差,则这只股票上便存在着羊群效应。

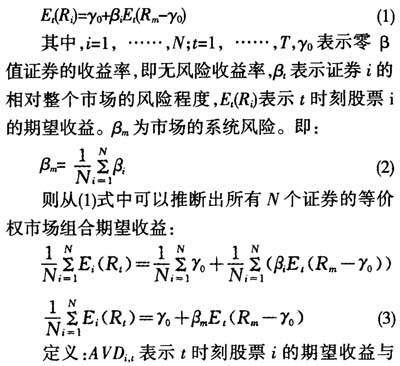

为了对该公式进行检验,我们引用ARCH模型的部分概念来证实它的准确性。首先,根据理性资产定价模型,当市场价格变化时,个股的收益率对市场收益率的敏感程度也不同,个股收益率的分散化程度增加,且个股的期望收益率与市场期望收益之间保持线性关系。当由于投资者的非理性行为而导致存在显著羊群效应时,大多数投资者的看法将趋向于市场舆论,个股的收益率将不会太偏离市场的收益率,分散化程度降低,期望收益率与市场期望收益之间将不再保持线性关系。

为了叙述检验羊群效应的模型,我们先要给出一些股票市场指标的定量度量。我们用某只股票的期望收益与市场的期望收益的绝对偏差(AVD)作为度量个股收益率分散化程度的指标。令

它表示某只股票收益与市场收益的“分散度”的测度,从而可以从理性资产定价模型中看出个股收益的分散度就是个股期望收益

基于以上讨论,我们可以通过检验证券收益率分散度与股票收益之间是否保持线性关系来判断市场是否存在羊群效应。为此,我们考虑如下的多项式回归方程:

其中

若通过ARCH模型验证出一只股票中存在着羊群效应,我们可以通过构建波动率σ与

其中t为买卖股票i的时期。若经过检验发现σ与

其中

四、羊群效应与股指波动之间的关系分析

羊群效应有理性和非理性之分,理性羊群效应有利于提高证券价格发现的速度,在震荡的市场中抵消了非理性羊群行为带来的负面作用,从而维护了市场的稳定。而投资基金的非理性羊群效应则减缓了价格发现的速度,加剧了市场的动荡,使得股指急速上升或者急速下跌进而形成牛市还有熊市。对于个人投资者来说,他们自己由于规模不大,资金有限,资金来源主要是存款储蓄,且对影响预期价格的信息只能有限掌握,在以货币增值为目的的投资活动中,其进入股票市场和交易过程中均存在着学习与模仿现象,进而导致羊群行为的普遍存在。在预期股票市场价格将会持续攀升的心理作用下,最终导致股票市场的实际价格上涨比预期价格上涨更快。随着人民生活水平的不断提高,个人储蓄也逐渐增加,人们看到了正在逐渐完善的证券市场,纷纷投入炒股投资的热潮。新股民进入股票市场带来大量新增资金的同时,在一定程度上也造成市场的巨大波动,每一轮行情涨到一个程度,都会引来大量新的个人投资者,而这部分个人投资者具有极强的羊群效应,缺乏机构资金特有的理性,追涨杀跌是这批资金的特质。

在市场运行中,我国证券投资方面更多表现出非理性的羊群行为,这会对证券市场产生很大冲击。一方面,由于羊群行为者往往抛弃自己的私人信息追随别人,这会导致市场信息链的中断,羊群行为的趋同性削弱了市场基本面因素对未来价格走势的作用。当许多投资者在同一时间内买卖相同股票时,对该股票的超额需求会使得需求曲线向下倾斜,从而导致股价的不连续性和大幅变动,暴涨暴跌,破坏了市场的稳定运行。另一方面,当羊群行为超过某一限度,将诱发过度反应的出现在牛市中会更容易采取动量交易策略,买进强势股,卖出弱势股,盲目地追涨超过价值的限度,只能是制造泡沫。而在熊市中,盲目地杀跌,只能使得危机加深。我国的证券投资基金存在严重的非理性羊群行为,投资理念趋同,投资风格模糊,并且在一定程度上加剧了股价波动。当然,原因是多方面的,既与投资理念趋同、基金经理不合理的薪酬结构有关,也与缺少有投资价值的股票、股市缺乏做空机制有关。历来行情显示,个人投资者渐成势力之时,也是大盘宽幅震荡之际,市场调整的压力可能越来越大。因此股指的大幅波动会成为市场常态。

为了更详细的说明羊群效应与股指波动率之间的关系并证实本文所提出的测量方法的适用性,我们在这里对一只股票进行举例说明。研究样本选取标准:(1)研究不纳入成立未满半年的基金。对于新成立的基金,根据其契约的规定,初始建仓期一般为三个月到半年,在此期间,交易基本为买入,因此若将其作为研究样本,容易造成买方羊群假象,因此该基金排除在样本之外。(2)在研究基金样本时不考虑新股上市当月的资料。我国采用市值配售方式发行新股,因此新股上市初期,基金可能会卖出与其投资理念不符的新股,从而易造成羊群卖出假象,因此,本研究不考虑当月上市的新股。

由于基金数据的不充分性,我们选择了相关数据相对较多的一支股票—浦发银行(600000),在17张所持有的这支股票每季度的基金报表中,找出每一季度与下一季度相比多出的基金的个数和少去的基金的个数,这些数值就分别为

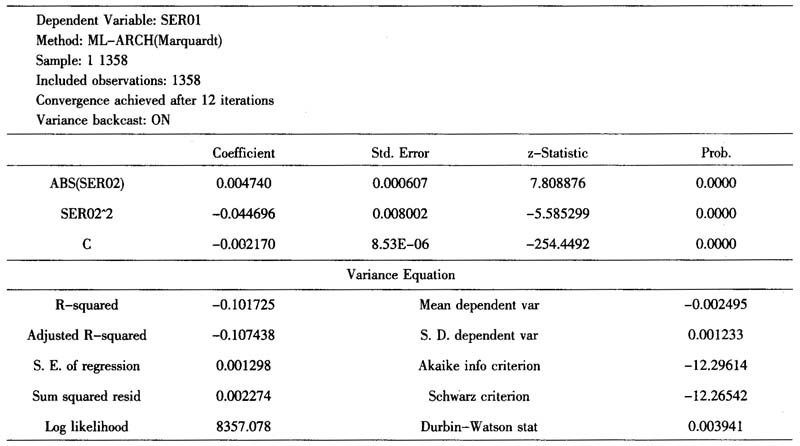

首先利用ARCH模型检验2003年6月到2009年3月这段期间内浦发银行是否存在羊群效应。浦发银行的收盘价、风险系数、波动率的数据均来源于RESSET数据库,无风险收益率则采用一年期银行存款利率,此数据来源于中国银行网站。把这段时间内每日的收盘价带入公式

在显著性水平为0.05时,不能拒绝原假设,即它显著不为零,为负值-0.044696。

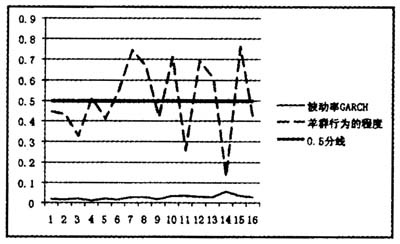

我们将从2003年6月到2009年3月的羊群行为程度的曲线和股指波动率的曲线进行对比分析,来直观上看羊群效应和股指波动率之间的线性关系。为了方便观察,我们标出了0.5分线,该曲线是一条始终等于0.5的直线,表示市场中不存在羊群效应时候的羊群行为程度。而羊群行为程度的曲线在0.5分线之上的部分是买入羊群行为程度,在0.5分线之下的部分是卖出羊群行为程度。从图1中可以看出,当羊群行为程度偏离0.5分线越大时,即羊群效应越显著,此时证券市场上的股指波动率越高。对于羊群行为程度波动最大并且股指波动率最大的2008年3月份来看,相关报道指出对该月31日的证券市场的预测为:沪深股票市场资金存量为17350亿元,较上月下降460亿元,居民投资股市意愿连续第二季度回落。从资金的每日流向来看,仅有5个交易日资金净流入,其中3月唯一的一只新股申购吸引了近600亿新增资金,3月初和随后19、20日的大盘小幅反弹中,有少量资金回流;其余交易日受大盘屡创新低影响,资金持续外流。在这样的熊市中,投资者由于对证券市场的不乐观分析,纷纷退出了市场保持观望。从而造成了大范围的卖出羊群效应,股指的波动率进而产生了上扬。

图1股指波动率与羊群行为程度的分析图

证实羊群效应显著存在于这支股票中之后,我们开始分析羊群行为的程度

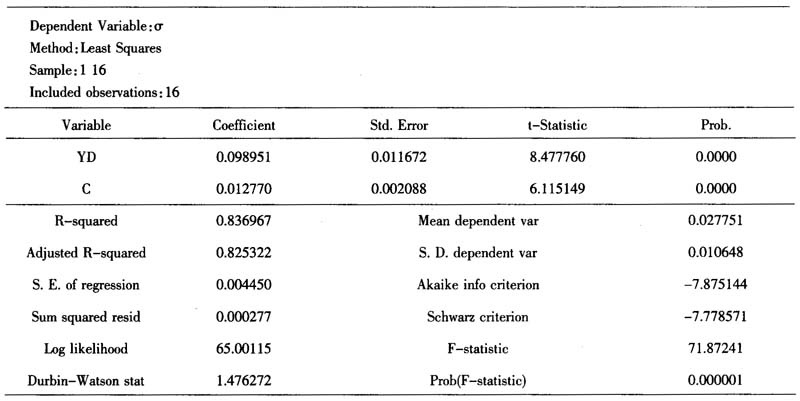

然后与相对应时期内所求出的波动率的值去求相关系数。最后得出相关系数为0.915,证实二者线性相关,且回归方程为:

在显著性为0.05时,常数项的拒绝概率和YD系数的拒绝概率均为0.0000,均通过显著性检验。该模型的判决系数

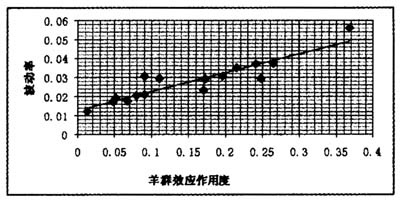

图2羊群效应作用值与波动率拟合线型图

通过图2可以看出,波动率与羊群行为的大小成显线性递增的关系。也就是说,当一只股票羊群效应作用大的时候,该股股指波动率便变动得更加明显;反之,当一只股票羊群效应作用很小的时候,该股股指波动率便变动的相对比较平稳。

需要说明的是,本文所采用的ARCH模型是一种检验羊群效应的方法,利用此方法可以验证证券市场和个股是否存在羊群效应。而引入羊群作用程度的概念可以更好地用化为理论的值去检测论证其与波动率的相关程度,运用这个方法可对任何一只股票进行羊群效应与股指波动率进行分析。最终证实证券市场所存在的羊群效应具体表现在某一只股票上并对该只股票指数波动率产生正向的影响。

表2ARCH模型估计结果

表3回归方程估计结果

但由于我国基金市场起步较晚,相关数据统计与报表前几年刚刚完善,所以暂时不能得到充分的数据去对每个行业的每只股票去进行分析。然而,本文对此方法的可行性仔细地进行了阐述与说明,再对羊群效应与股指波动率之间的关系进行理论分析与推断,验证了所建立模型测量的结果,进而得到羊群效应如何对股指波动率产生正向影响的结论。

【参考文献】

[1]Wermers, R. "Mutual fund herding and the impact on stock prices."[J]. Journal of Finance. 1999, 54:581-623.

[2]Scharfstein, David S., and Jeremy C. Stein. "Herd behavior and investment." American Economic Review. 1990,80:465-479.

[3]De Long, J. Bradford, Anderei Shleifer,

[4]Culter, David, James M. Poterba, and

[5]Lakonishok, Josef, Andrei Shleifer, and Robert W. Vishny. "Do institutional investors destabilize stock prices? Evidence on herding and feedback trading."[R]. NBER working paper. 1991:No.3846.

[6]Lakonishok, Josef, Andrei Shleifer, and Robert W. Vishny. "The impact of institutional trading on stock prices."[J]. Journal of Financial Economics. 1992,32:23-44.

[7]姜新,黄静.证券投资基金羊群效应实证研究[J].学习与探索,2005,(2):132-922.

[8]解保华.房地产市场与股票市场羊群效应的经济学分析[J].广东商学院学报,2008,(2):43-64.

[9]宋军,冲锋.基于分散度的金融市场的羊群行为研究[J].经济研究,2001,(11):21-27.

[10]孙培源,东晖.基于CAPM的中国股市羊群行为研究——兼与宋军、

[11]常志平,蒋馥.基于上证30及深圳成指的我国股票市场“羊群行为”的实证研究[J].预测,2002,(3):49-51.

[12]施东晖.证券投资基金的交易行为及其市场影响[J].世界经济,2001,(10):26-31.

[13]肖玉军.非理性羊群效应加剧证券市场动荡[J].中国国情国力,2007,(1).

[14]张羽,李黎.证券投资基金交易行为及其对股价的影响[J].管理科学,2005,(4):77-85.

[15]贾丽杰,赵国杰.中国股票市场羊群效应检验方法的改进[J].统计与决策,2008,(16):13-16.^

转自《现代财经(天津财经大学学报)》2010年2期第20~26页

【作者简介】闫海峰(1964-),男,南京财经大学金融学院院长,教授,东南大学博士后;

李鑫海,南京财政大学金融学院(江苏南京210003)。