吴振翔/魏先华/陈敏

【内容提要】本文对Hogan(2004)的统计套利模型进行了修正,解决了其错误拒绝某些套利机会的问题,并首次提出了基于统计套利的开放式基金评级方法,从模式上突破了传统基金评级模型的框架,较好的克服了先前评级方法的诸多不足。另外,本文还用该方法给出了我国市场中现有开放式基金的评级结果,并与晨星中国的评级结果加以对比。

【关 键 词】统计套利/评级/开放式基金/

引言

2001年9月,华安基金管理公司首次发行了华安创新开放式基金以来,中国的开放式基金在规模和数量上都得到了迅速的发展,目前已经有超过150只大小不一的开放式基金。基金已成为市场上举足轻重的投资机构,更是市场投资理念的主导者。基金评级作为指导投资者选择基金品种、监督基金投资行为的重要工具,对基金市场的健康发展具有重要意义。

基金评级分为前瞻性的定性分析和回顾性的定量分析:定性分析是对参评基金的财务状况、基金管理人水平风格、研发能力等方面调查后,给出的综合能力测评;定量分析是根据参评基金的历史表现,根据其业绩的收益和风险做出的综合评价。本文研究属于定量分析范畴。

一、研究背景

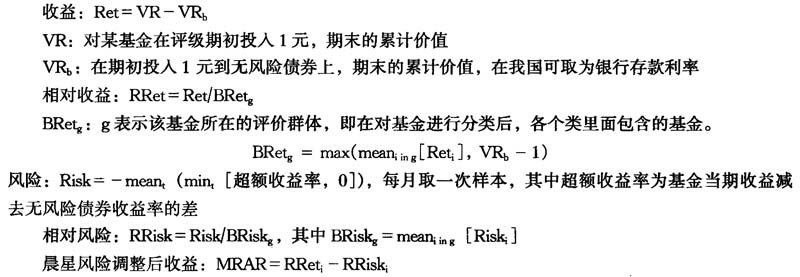

基金评级理论是从Markowitz(1952)收益风险的测量方法和Sharp比率的基础上发展起来的。Sharp比率以超过市场无风险利率的收益

在实务界,较多采用的是效用理论和美国晨星公司的“晨星风险调整后收益”(Morningstar Risk Adjusted Return)。效用理论就是选择一个合适的效用函数,把参评基金的风险和收益带入,得到一个效用值,以这个值的大小来作为对基金业绩评价的标准;晨星风险调整后收益是根据参评基金群体的整体风险收益水平,计算每一个基金的相对风险和相对收益,用相对收益和相对风险之间的差来反应基金的业绩水平。当前我国市场对开放式基金评级最有影响力的就是晨星中国基金评级和中信基金评级,其中晨星中国使用的是晨星风险调整后收益,中信采用的是效用函数方法,二者具体评级思路如下:

晨星中国的开放式基金评级思路:

(1)首先对基金进行分类。

(2)衡量基金的收益。

(3)核心内容:计算基金的“晨星风险调整后收益”MRAR(Momingstar Risk-Adjusted Return)。

(4)采用星级评价的方式,根据风险调整后收益指标,对不同类别基金分别进行评级,划分为5个星级。根据MRAR的大小,从大到小排列出来,前10%被评为5星,接下来22.5%被评为4星,中间35%被评为3星,随后22.5%被评为2星,最后10%被评为1星。在具体确定每个星级的基金数量时,采用四舍五入的方法。

实际上,Sharp比率、Treynor指标和Jensen指标都可以看作是特殊的效用函数,而效用理论在指标设计中牵涉了较多人为意愿对基金的风险和收益进行权衡,对风险偏好不同的投资者,评级结果不能尽为人用;晨星风险调整后收益同样具有这个问题,且其不具有良好的统计性质。Sharp(1998)对晨星风险调整后收益在指导投资者选择开放式基金这一问题上提出了质疑,并指出无论是Sharp比率还是晨星的评级指标都不能有效的指导投资者构建合理的开放式基金组合,这就向理论和实务界提出了新的评级方法的要求。之后,也有一些新的评级模型提出,如陈明星等(2004)提出的深度函数评级模型,但距可操作层面甚远。

统计套利(statisticalarbitrage)是对传统套利(arbitrage)条件弱化的结果,近些年在证券市场有效性检验等方面已经得到了一定的应用。Bondarenko(2003)认为传统套利的条件太过严格,在对资产进行套利定价时,给出的定价区间过大,实际意义不大,因此提出了渐进意义上的统计套利定义;Hogan等(2004)给出了另一种统计套利的定义方式,并用来检验美国证券市场的有效性;吴振翔和陈敏(2005)用统计套利的方法对中国A股市场进行了有效性检验。魏先华等人(2007)采用度量时机把握能力的新方法(魏先华等,

二、统计套利

Hogan(2004)统计套利的定义如下:

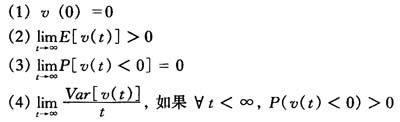

定义1:初始投入为0的自融资(self-financing)交易策略(x(t):t≥0),在t时刻经无风险利率折现后的价值为υ(t),如果υ(t)满足以下四点:

则称该交易策略为一个统计套利机会(statistical arbitrage opportunity)。

假定υ(t)可用下面的过程加以描述:

这里△υ(t)表示t-1时刻到t时刻之间交易策略x(t)的价值增值υ(t)-υ(t-1),

从(1)式中

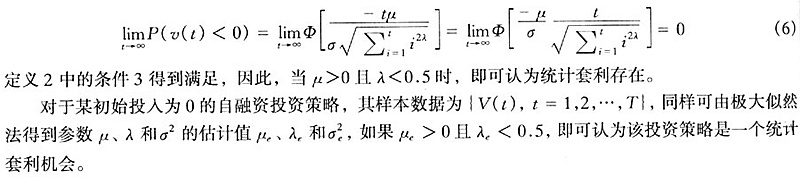

这里φ为标准正态分布的分布函数,因此,定义1中的前三个条件成立,在t足够大的时候,我们没有理由认为这不是一个投资套利机会。而由于λ=0,定义1不恰当的否认了这是个统计套利机会。

实际上,定义1的前三条表示初始投入为0的自融资交易策略在足够长时间后,有期望为正的收益,并且带来损失的概率为0,这种交易策略已经足够吸引投资者的目光了。对于两种资产A和B,初始时刻买入A,同时同等金额的卖空B,这样的投资在足够长时间后如果能有期望为正的收益,并且发生亏损的概率为0,投资者没有理由拒绝A优于B的结论。

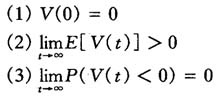

为了更好的比较两只基金之间的优劣关系,本文给出了统计套利一个新的定义:

定义2:初始投入为0的自融资(self-financing)交易策略(x(t):t≥0),在t时刻的价值为V(t),如果V(t)满足以下三点:

则称该交易策略为一个统计套利机会。

上面条件(1)表示初始投入为0,条件(2)表示在充分长时间后,该策略会产生大于0的价值,条件(3)在充分长时间后,该策略给投资者带来损失的概率为0。假定

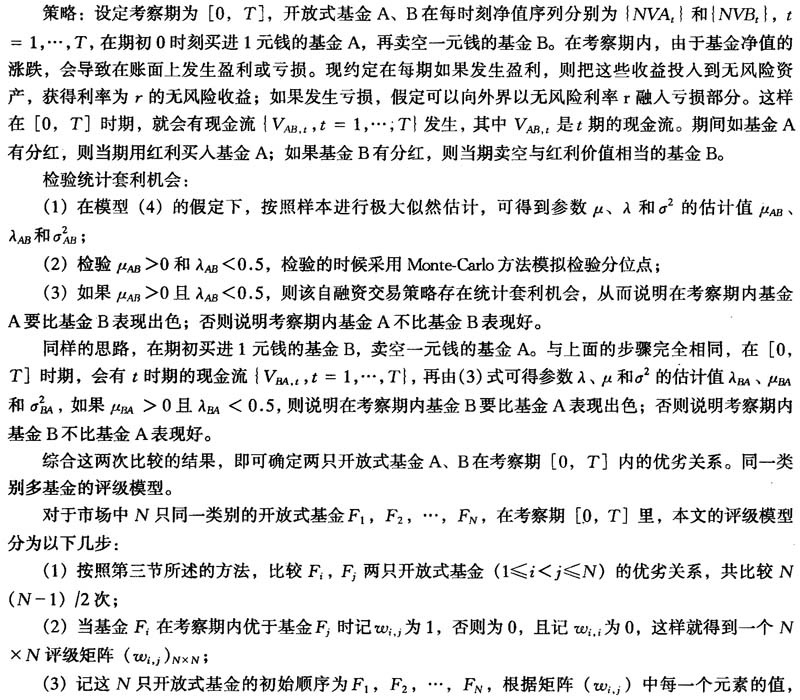

三、基于统计套利的两开放式基金优劣比较

对开放式基金的优劣比较实际上是两资产优良性的比较。考虑两个开放式基金A和B,如果在考察期初买进基金A、卖空基金B的自融资投资策略,能产生统计套利机会,则说明基金A要优于B;如果买进基金B、卖空基金A,可产生统计套利机会,则说明基金B优于A;如果这两个策略都没有统计套利机会或者两个策略都有统计套利机会存在,则说明二者无差别①。按照这样的思路,在做两次统计套利存在性检验后,即可确定两基金之间的优劣关系。

之所以采用这样的方式来确定两基金孰优孰劣,是因为在期初买进基金A、卖空基金B的操作等于是从期初同时观测A和B这两只基金。如果存在套利机会,则说明在充分长时间后基金A的业绩能以概率1超越基金B,从而判断出基金A是否优于基金B的。本文正是以基金长期业绩为依据对两基金给出优劣关系的。

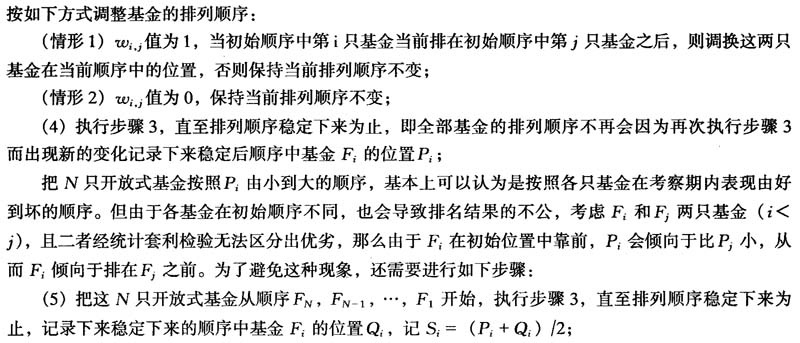

(6)按照

(7)给出N只开放式基金的最终评级,按照从好到差的顺序,前10%评为5星级,接下来20%评为4星级,中间40%评为3星级,随后20%评为2星级,最后10%评为1星级。在级别交界处的两只基金,如果步骤6中对应的S指标相同或很接近,两者应倾向于相同级别,不必严格按照百分比比例执行。

四、对我国市场中开放式基金的评级结果

晨星中国和中信每月都公布一次国内市场中开放式基金的评级结果,为了能较好的与其评级结果相比较,本文对这两个评级机构1年期评级的参评基金,用统计套利的方法分别给予排名。数据来源为天相数据库。本文采用的计算软件为Matlab和Excel。

在对市场存在的开放式基金进行评级之前,需要按照基金的投资对象对其进行分类,国内的开放式基金大致可以分为股票型(主要投资于股票市场)、配置型(根据市场实际情况,较灵活的在股票、债券和货币市场分配资金)、债券型(主要投资于债券市场)、货币市场型(主要投资于货币市场工具)和保本基金(向投资者提供本金或收益的保障)。目前我国市场中货币市场基金和保本基金存续期大部分不到一年,因此,晨星中国和中信也都仅仅对股票型、配置型和债券型三种类型的开放式基金进行评级,但是二者对具体某一只基金属于哪一类,则不尽相同。本文按照晨星中国的分类方式,给出基于统计套利的评级结果。

晨星中国于每月月底公布其对国内开放式基金的评级结果,为了使其结果能与本文的评级结果相比较,本文也采用了一致的数据,即晨星中国2005年3月底公布的1年期开放式基金评级中所用的数据,共55只开放式基金,且按照晨星中国的分类方法,把这55只开放式基金分为股票型、配置型和债券型开放式基金。

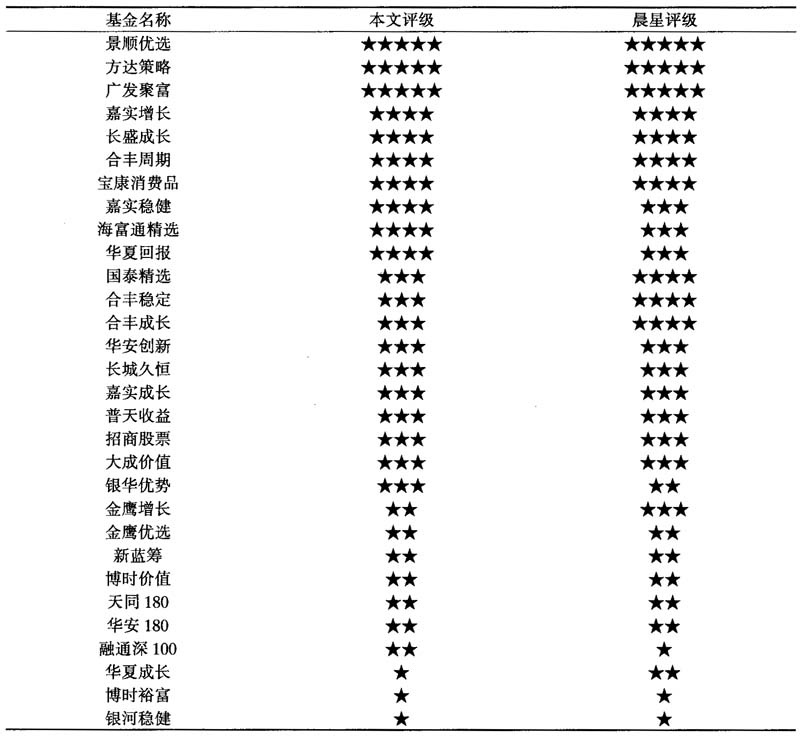

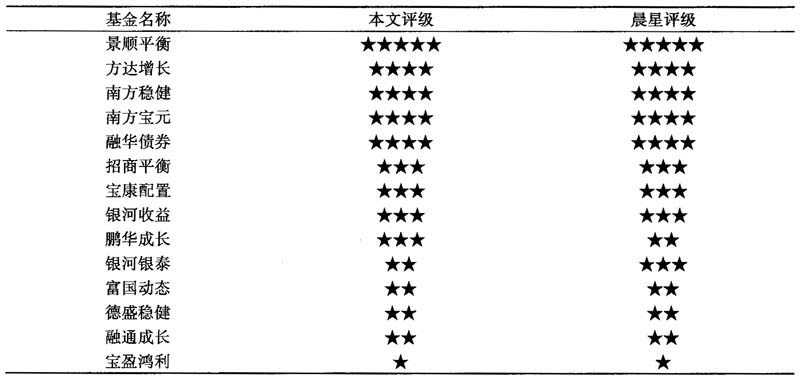

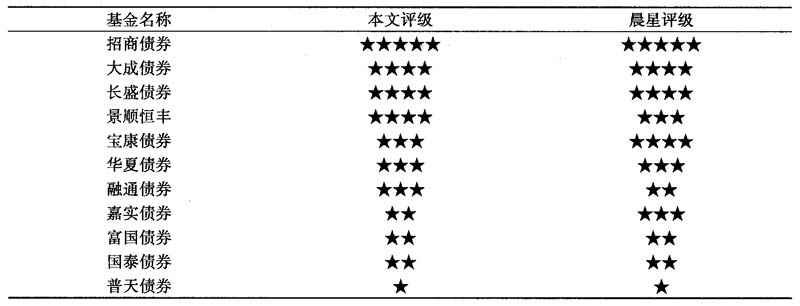

用本文第三节和第四节所述的方法,给出评级结果如表1、表2和表3所示。这里无风险利率取2004年7天国债回购的加权利率2.16%,数据见中国人民银行网站的统计数据;在检验过程中,由于T为244,本文取m为144,用{V(t),t=145,…,244}来验证定义2中条件(3)是否成立。

由表1—表3可见,统计套利的评级结果与晨星的评级结果相比,差别并不是很明显,各个基金的星级差别都在0或1个星级水平,说明这种评级方式是具有可行性的。

这些差别主要是由两种评级机制不同造成的。晨星的评级综合考虑了各个基金对于参评基金群体的相对收益和相对风险,以特定效用函数的方式给出了最终的单一评级指标,由于效用函数具有一定的风险偏好倾向性,不可能对所有基金都给出客观的评价;统计套利的评级没有人为的规定收益风险偏好,而是以统计方法检验参评基金两两之间的统计套利机会存在性,以这些检验结果为依据,得到最终的评级结果,在评级过程中,较好的遵循了客观性和数据统计特性。

表1本文股票型开放式基金评级结果(计算截止日期:

表2本文配置型开放式基金评级结果(计算截止日期:

表3本文债券型开放式基金评级结果(计算截止日期:

五、总结

目前,晨星是国内较具影响力的开放式基金评级机构,代表了国内基金评级水平。其评级结果与本文统计套利评级结果的差别主要是由于评级方法内在机理的不同:晨星中国评级的核心是晨星风险调整后收益,本文评级方法的核心则是统计套利。

这两种评级方法各有利弊,现归纳如下:

(1)晨星:通过把每只开放式基金同基金群体的平均水平相比,较直观的给出了各个开放式基金的评价指标。但作为其核心的晨星风险调整后收益,对风险的调整仅仅拿相对收益减相对风险,这种调整方式只是某一类风险偏好投资者的代表,以此标准的评级结果较难代表所有投资者,而广大投资者往往不能认清自己是否属于这一类风险偏好的投资者,因此这样的评级结果,往往对投资者选择基金具有局限性。

(2)本文:在模型(1)的假定下所进行的统计套利检验,人为因素较少,评级结果较客观;基金在考察期内表现存在微小差异时,往往是各种随机因素作用的结果,很难说哪一个表现会胜出,本文在评价两个基金表现优劣关系时采用统计套利方法,有效的避免了随机因素对评级结果的影响,从而使最终评级结果更科学、更理性;对参评基金进行两两比较,更是贯彻了“compare apples to apples”的思想。本文提出的统计套利评级模型,在相对牺牲了直观性和计算量的前提下,通过模型创新较好的克服了传统评级模型的一些不足,并得到客观、科学的评级结果,在评级思路上是一大进步。统计套利的评级理论由于第一次提出,仍然有待完善。

注释:

① 由于两个投资策略产生的现金流是相反的,在定义2中α值较小的条件下,可以证明不可能有同时存在统计套利机会的情况发生。

【参考文献】

[1]Markowitz, H. Portfolio Selection [J]. Journal of Finance, 1952 (7):77-91.

[2]Treynor, J. L. How to Rate Management of Investment Funds [J]. Harvard Business Review, 1965 (44): 63-75.

[3]Jenson, M. C. The Performance of Mutual Fund in the Period 1945-1964 [J]. The Journal of Finance, 1968(23):89-416.

[4]Sharp, W. F. Morningstar's Risk-adjusted Ratings [J]. Financial Analysts Journal, 1998 (54): 21-33.

[5]陈明星,缪柏其,吴振翔,单形深度中位数在基金排名中的应用.Working paper, 2004.

[6]Bondarenko. O. Statistical Arbitrage and Securities Prices [J]. Review of Financial Studies, 2003 (16): 875-919.

[7]Hogan. S, Jarrow. R, Teo. M and Warachka. M Testing market efficiency using statistical arbitrage with applications to momentum and value strategies [J]. Journal of Financial Economics, 2004, September.

[8]吴振翔,陈敏.中国股票市场弱有效性的统计套利检验.Working paper, 2005.

[9]魏先华.基于波段操作能力的公募基金评级2007,working paper.

[10]魏先华,朱世武,梁衡义.衡量基金经理“波段操作能力”的方法[J].管理科学学报,2003(12):21-27.^

转自《管理评论》(京)2009年6期第3~9页

【作者简介】吴振翔,中国科学院数学与系统科学研究院博士后(北京100190);

魏先华,中国科学院研究生院管理学院副教授(北京100190);

陈敏,中国科学院数学与系统科学研究院研究员(北京 100190)。