内容提要:本文从Spearman ρ入手,利用Spearman ρ在非线性单调变换的情况下保持不变的特点,以及与条件期望预测机制存在的非线性的关系,提出建立时变Copula的模型的新方法;通过建立时变FGM-Copula模型的实例分析表明,这种构建Copula模型的方法较好捕捉了相依机制的时变性,预测了随机变量的趋势,具有一定的优越性。

关键词:时变Copula 条件期望预测机制 Spearman ρ 回归函数

作者简介:王沁,西南交通大学数学学院(四川 成都 610031),中国科学技术大学统计与金融系(安徽 合肥230026);王璐,王平,西南交通大学数学学院。

0引言

时变Copula技术是一种能随“时间”变化的、“动态”的、“整体”的刻画变量之间的相依机制的灵活、稳健的工具,自从Patton A J[1-2]利用时变Copula模型对多变量数据进行相关性分析以来,时变Copula模型得到广泛的研究和应用[3-6] 。

构建时变相关Copula模型的关键在于建立Copula函数的相关参数的演化方程。由于Copula函数的相关参数常常与Pearson的线性相关系、尾部相关系数等相依指标有一一对应的关系,所以,可以利用这个特征,通过确立相应的相依指标随时间的动态方程来确定Copula函数的相关参数的演化方程。尽管Pearson的线性相关系数刻画了方差有限前提下变量之间的线性相关性,但是在非线性单调变换的情况下Pearson的线性相关系数会发生改变。所以,利用Pearson的线性相关系数建立起来的时变copula模型,在捕捉金融变量之间相依结构方面还存在一些缺陷。Kendall τ刻画了变量之间和谐与不和谐的差异性,Spearmanρ刻画了随机变量与相互独立变量之间协调性的差异。在随机变量发生非线性单调变换的情况下,Kendallτ和Spearman ρ都是保持不变的,所以,从Kendall τ或Spearman ρ出发构建时变的copula模型是可行的,具有较大的优越性[7-9]。

本文从Spearman ρ这一相关指标入手,构造时变Copula模型,从而捕捉金融变量之间动态相依结构。这种方法的优点是:(1)克服了非线性单调变换的情况下对变量之间的相关性的影响;(2)Spearinanρ是独立随机变量与相依随机变量之间协调性差异的度量,是一个全局变量,充分反映了变量之间的相依信息。(3)Spearman ρ与条件期望预测机制存在一种非线性的关系,因此,可以利用这种非线性关系进行预测。

1 Spearman ρ与时变Copula模型

其中系数是为了保证Spearman ρ取值范围为[-1,1]而选取的。

对于Spearman ρ计算以及性质的研究,往往借助于Copula函数。

由于随机变量(U,V)的Spearman ρ与 的Spearmanρ一样,而且随机变量(U,V)的联合分布函数为C(u,υ),边缘分布为[0,1]上均匀分布,包含了原有所有的相依信息,将边缘分布与相依结构分离开了,所以,在研究中,常常通过概率积分变换转化为边缘为均匀分布的Copula函数C(u,v),从而进一步研究Spearman ρc的特性。

的Spearmanρ一样,而且随机变量(U,V)的联合分布函数为C(u,υ),边缘分布为[0,1]上均匀分布,包含了原有所有的相依信息,将边缘分布与相依结构分离开了,所以,在研究中,常常通过概率积分变换转化为边缘为均匀分布的Copula函数C(u,v),从而进一步研究Spearman ρc的特性。

从定理1和定理2可以看出,条件数学期望E(V|U=u)由Copula函数C(u,υ)决定,包含了所有相依信息,与Spearman ρ存在非线性关系。另外一方面,条件数学期望E(V+U=u)是在已知U=u发生的条件下,对V的一个比较合理的预测,Spearman ρ的估计量非常容易计算,所以,可以从Spearman ρ出发建立预测机制。

例如,FGM-Copula函数族,其Copula函数为[11]:

对于FGM-Copula函数簇,Spearman ρ,一方面与相依机制的总体参数θ一一对应,另一方面又与Copula回归函数之间存在一种非线性的关系。所以,根据Patton A J[5]的观点,可以利用一个类似于ARMA(1,10)的过程来描述Spearman ρ的时变性,然后,根据Spearman ρ与总体参数一一对应的关系,建立总体参数随时间的动态演化过程,建立时变copula模型,并利用Spearman ρ与Copula回归函数的非线性关系,在已知U=u发生的条件下,对V作出预测。虽然,上述理论都是针对FGM-Copula模型来阐述的,但是这种利用Spearman ρ建立了时变的Copula模型,对于Spearman ρ与总体参数一一对应的所有Copula族都是适用的。至此,利用Spearman ρ构造了一类新的时变Copula模型,并建立了相应的预测机制。

2蒙特卡罗模拟与时变Copula模型

下面采用蒙特卡罗模拟方法生成FGM-Copula函数簇的样本数据,然后利用样本数据的Spearman ρ,建立时变FGM-Copula模型,进而对仿真序和真实序列进行比较分析,说明从Spearman ρ出发建立时变copula的优越性。

步骤一生成样本容量为n=720的四个独立的服从标准均匀分布的随机数u(i)、w(i)和u1(i)、υ1(i),i=1,2,…,n。

,下图从时变FGM-Copula模型仿真得到前700对随机变量散点图(见图1)。

,下图从时变FGM-Copula模型仿真得到前700对随机变量散点图(见图1)。

图1时变FGM-Copula模型的散点图

步骤三选取前700个数据计算Spearman ρ的样本值,后面20个数据留为预测分析。Spearmanρ的统计量为[11]:

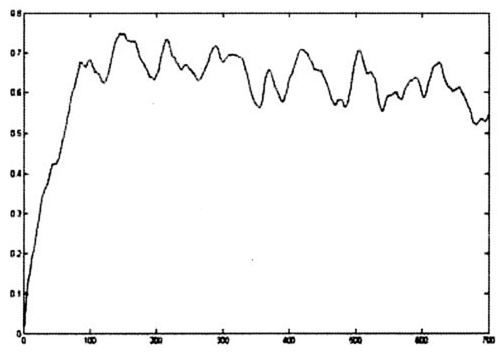

。如果数据太少,对Spearmanρ的估计会有太大的误差,所以,取m=1,2,…,650,从而保证至少利用了50个数据对Spearman ρ的估计,相应所得Spearman ρ的样本值如图2所示。

。如果数据太少,对Spearmanρ的估计会有太大的误差,所以,取m=1,2,…,650,从而保证至少利用了50个数据对Spearman ρ的估计,相应所得Spearman ρ的样本值如图2所示。

图2Spearman ρ的样本值随m变化的图形

步骤四利用一个类似于ARMA(1,10)的方程

利用Spearmanρ的样本值,得到模型参数的估计值如表1所示。

表1Spearman ρ的时变模型参数的估计值

步骤五利用Spearman ρ与FGM-Copula模型参数的一一对应关系:

和模型的相关结果,得到参数θ的动态演变过程,其图形如图3。

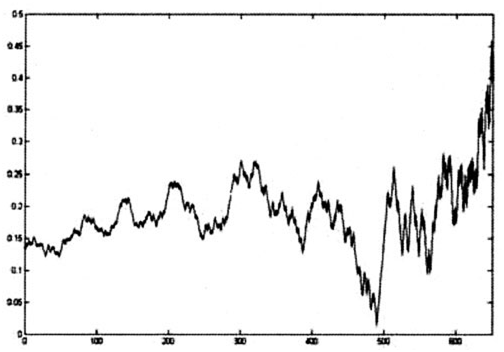

从图上可以看出:利用Spearman ρ的演变方程,递推得的总体参数θ的估计值 ,随m呈单调递增,当增大到0.7附近时,估计值

,随m呈单调递增,当增大到0.7附近时,估计值 绕0.7上下波动,与真实情况的演变方程θ(i)=0.7+0.17×θ(i-1)基本吻合。

绕0.7上下波动,与真实情况的演变方程θ(i)=0.7+0.17×θ(i-1)基本吻合。

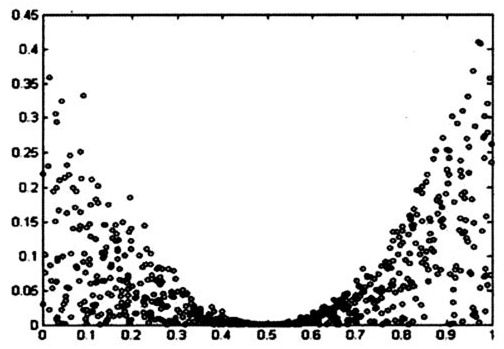

根据总体参数θ的估计值 进而得到时变FGM-Copula模型的随机变量散点图如图4。

进而得到时变FGM-Copula模型的随机变量散点图如图4。

图3总体参数θ估计值的动态演变过程

图4 Spearman ρ演化方程的时变FGM-Copula模型的散点图

从上述图形可以看出:散点分布大致都成“U”型,左右两边具有对称性,在其分布的上尾和下尾,变量间的相关性基本是对称增长的,与蒙特卡罗模拟方法生成随机变量散点图相似,这说明对Spearman ρ所建立的随时间的演化方程;

描述了参数θ的随时间演变的动态过程,所建立的时变FGM-Copula模型能捕捉样本数据的相依机制。

3预测

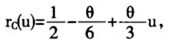

对于FGM-Copula而言,其所对应的Copula回归函数为:

所以,利用θ的动态演变过程建立模型,通过随机变量变量U的样本值,利用 对随机变量V进行预测。

对随机变量V进行预测。

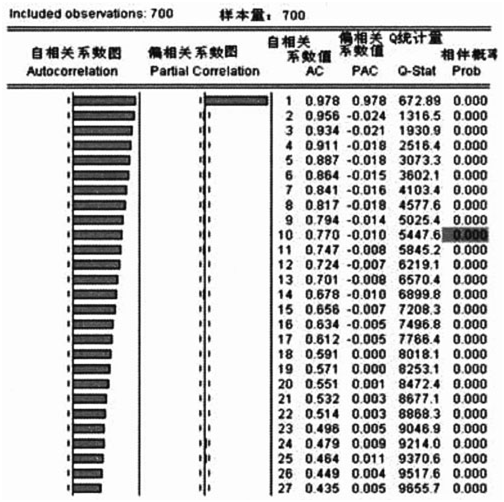

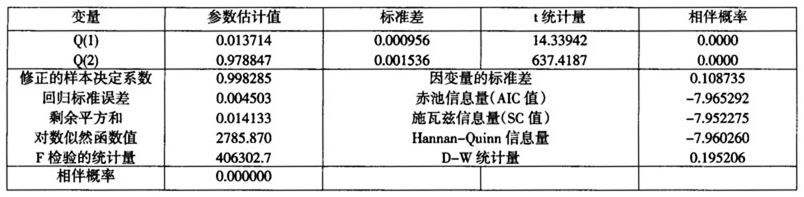

步骤一利用参数θ的动态演变过程建立模型。通过Eviews软件得到时间序列 (t)的样本自相关系数图形如图5。

(t)的样本自相关系数图形如图5。

图5序列 (t)的自相关函数图

(t)的自相关函数图

由图5可以看到,可以用非中心的AR(1)模型对序列 (t)进行拟合,其相应结果为表2。

(t)进行拟合,其相应结果为表2。

表2非中心的AR(1)模型的参数估计及评价指标结果

从相关结果可以看出:估计值 (t)的模型为:

(t)的模型为:

(t)=0.0137+0.97847

(t)=0.0137+0.97847 (t-1).

(t-1).

步骤二利用参数θ在i=700处的估计值和方程 (t)=0.0137+0.97847

(t)=0.0137+0.97847 (t-1),计算

(t-1),计算 (i),i=701,702,…,720。

(i),i=701,702,…,720。

把后面20个的随机数u(i),i=701,702,…,720与 (i),i=701,702,…,720代入

(i),i=701,702,…,720代入

计算 ,并与由θ(i)=0.7+0.17×θ(i-1),i=1,2,…,n代入生成的后面20个随机数υ(i),i=701,702,…,720进行比较,其结果如图6所示。

,并与由θ(i)=0.7+0.17×θ(i-1),i=1,2,…,n代入生成的后面20个随机数υ(i),i=701,702,…,720进行比较,其结果如图6所示。

图6预测值与真实值的比较图

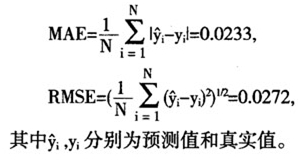

为了检验预测的结果好不好,采用绝对值平均误差MAE与均方误差的平方根RMSE作为评价指标。绝对值平均误差MAE与均方误差的平方根RMSE的计算结果如下:

从绝对值平均误差MAE与均方误差的平方根RMSE的结果可以看出:预测值的波动曲线与真实值波动曲线基本一致,预测值与真实值相差偏差较小,这说明利用的Copula回归函数与Spearman ρ所建立的随时间的演化方程:

基本能对随机变量V的趋势进行预测。

4小结

对于FGM-Copula而言,条件期望 与Spearman ρ是一元线性函数,所以,利用这一线性关系,以及Spearman ρ的时变演化模型,建立了时变FGM-Copula模型与相应的预测机制。该时变FGM-Copula模型刻画了随机变量之间相依机制的波动性,能对随机变量的趋势进行良好的预测。

与Spearman ρ是一元线性函数,所以,利用这一线性关系,以及Spearman ρ的时变演化模型,建立了时变FGM-Copula模型与相应的预测机制。该时变FGM-Copula模型刻画了随机变量之间相依机制的波动性,能对随机变量的趋势进行良好的预测。

从Spearmanρ出发所建立的时变FGM-Copula模型,所采用的外生变量为滞后十期的相互独立随机变量 的乘积,虽然所采用的外生变量在一定程度上刻画了其它因素所导致Spearman ρ的变化,但是否比其它两类外生变量

的乘积,虽然所采用的外生变量在一定程度上刻画了其它因素所导致Spearman ρ的变化,但是否比其它两类外生变量 理想,还有待更进一步研究。

理想,还有待更进一步研究。

由于Spearman ρ在非线性单调变换是保持不变的,是一个全局变量,而且与条件期望预测机制 存在一种非线性的关系,因此,从Spearman ρ出发建立的时变Copula模型,具有一定的优越性,能更细致描述了随机变量之间相依机制,并提供相应预测机制,为建立时变Copula模型提供了一种新思路,但如何利用这种非线性关系进行预测是一个非常困难的问题。

存在一种非线性的关系,因此,从Spearman ρ出发建立的时变Copula模型,具有一定的优越性,能更细致描述了随机变量之间相依机制,并提供相应预测机制,为建立时变Copula模型提供了一种新思路,但如何利用这种非线性关系进行预测是一个非常困难的问题。

参考文献:

[1]Patton A J. Modeling time-varying exchange rate dependence using the conditional copula [R]. Working Paper of Department of Economics, University of California, San Diego, 2001.

[2]Patton A J. Estimation of copula models for time series of possibly different lengths [Pt]. Working Paper of Department of Economics, University of California, San Diego, 2001.

[3]Embrechts P, Hoeing A, Juri A. Using copulae to bound the value-at-risk for functions of dependent risks [J]. Finance and Stochastics, 2003, 7:145-167.

[4]Jean-David Fernmnian, Scaillet O. Nonparametric Estimation of Copulas for Time Series [R]. FAME Research Paper, 2002, 57:1224-1233.

[5]Werner Hiirlimann. Hutchinson-Lai's conjecture for bivariate extreme value copulas [J]. Statistics &; Probability Letters, 2003, 61(3): 191-198.

[6]韦艳华.Copula理论及其在多变量金融时间序列分析上的应用研究[D].天津大学博士学位论文,2004.

[7]David A, Hennessy, Allocations, etc. The use of archimedean copulas to model portfolio [J]. Mathematical Finance, 2002,12(2):143-146.

[8]Bouye E. Dynamic copula quantile regressions and tail area dynamic dependence in Forex markets[R]. London Financial Econometric Research Centre, City University Business School, 2003 (WP03-01), 6:122-132.

[9]王沁,王璐,何平.基于截断tau的copula模型选择及应用[J].数理统计与管理,2008,27(1):118-123.

[10]Schweizer B, Sklar A. Probabilistic Metric Space [M]. New York: North-holland, 1983.

[11]Nelsen R B. An introduction to copulas [M]. New York: Springer, 1998.

[12]Sungur E A. Some observations on Copula regression functions [J]. Communications in Statistics: Theory and Methods, 2005, 34: 1967-1978.^

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

基于Spearman ρ的时变Copula模型的模拟及应用

http://www.newdu.com 2018/3/7 《数理统计与管理》(京)2011年1期第76~84页 王沁 王璐… 参加讨论

Tags:基于Spearman ρ的时变Copula模型的模拟及应用

责任编辑:admin相关文章列表

没有相关文章

[ 查看全部 ] 网友评论

没有任何评论