三、实证研究

(一)描述统计结果

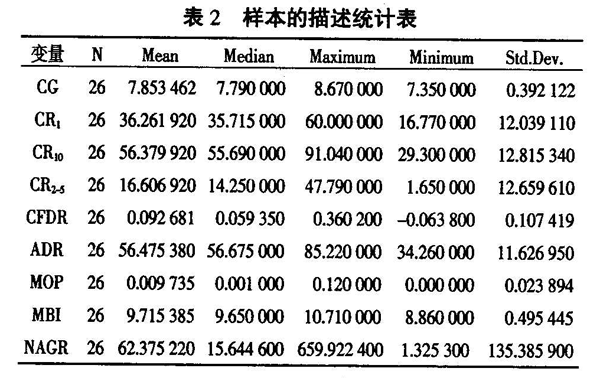

装备制造业上市公司股权结构各个因素对公司治理情况的各变量的描述统计表如表2所示。样本数据还是较有代表性的,中位数普遍低于样本的平均值,第一大股东持股比例、股权集中度和股权制衡度出现了两极分化现象,也就是说在一些上市公司中大股东持股比例较少,而有些却较大,存在“一股独大”现象,而且方差较大,稳定性较弱,这需要我国装备制造业股权结构进行合理调整和改进。现金流动负债比率、资产负债率也参与到公司治理当中,现金流动负债比率稳定性较好,但资产负债率较差,股权结构还不够完善,还需在多方面进行改善。管理层持股比例平均值0.009735,单个公司管理层持股比例最大值为0.120000,说明管理层持股比例非常小,管理层持股结构还不是很合理。控制变量净资产增长率最大值659.922400,而最小值却为1.325300,比例严重失衡,还需进行多方面调整使资产增长率稳步提高,以更加有利于公司治理。

(二)回归分析结果

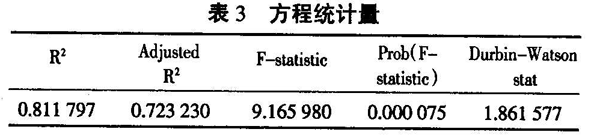

本文对我国装备制造业上市公司股权结构对公司治理的影响因素建立多元线性回归模型并进行实证研究,回归方程统计量结果如表3所示。R2统计量为0.811 797,调整后的为0.723230,说明模型拟合较好。F统计值为9.165980,P值为0.000075,说明方程是非常显著的,该回归模型具有很好的解释力。

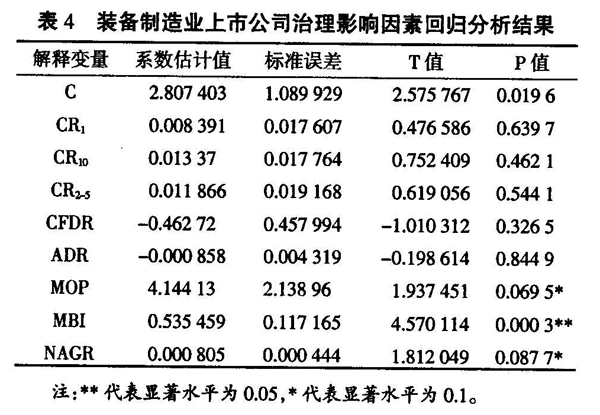

装备制造业上市公司治理影响因素回归分析结果如表4所示。对假设的检验结果如下:

1.股权治理。第一大股东持股比例与公司治理呈正相关但并不显著,验证了假设1的论断,说明第一大股东持股比例越大,上市公司的公司治理水平越高,该结论与齐芳研究结论一致,这一结论表明,对于我国装备制造业上市公司来说,控股股东持股比例增加,相应的大股东夺权、剥削收益等相关行为的动机就会逐渐减弱,因而大股东就会积极参与公司治理,这也是符合我国目前市场机制发展状况的。股权集中度与公司治理水平也呈正相关,此结论与假设2相符合,说明股权集中度越高,装备制造业上市公司治理水平越好,前十大股东持股比例代表了股权集中度的水平,持股比例越大,股权集中度越高,大股东们越可以积极参与到公司运营和治理当中,从而使治理效果越好。股权制衡度与公司治理呈正相关,这与假设3不符合,说明股权制衡度的提高,可以很好地进行公司治理,我国装备制造业是国家的支柱产业,规模比较庞大,外资外部大股东的注入,可以借鉴他们的先进的管理经验,弥补自身的资金不足,发挥着对控股股东的监督和制衡作用,可以积极有效地执行公司治理制度,因而可以提高治理水平,该结论与张良、王平、毛道维的研究结果相一致。

2.债权治理。偿还债务能力和债务融资能力都与公司治理水平呈现负相关关系。该结论与假设4和假设5相左,即现金流动负债比率越高,资产负债率越高,公司治理越差,原因可能是因为体制和制度的不完善。银行债权、信贷方面易出现问题,经营绩效差的公司,现金流会出现短缺现象,就需要向银行贷款,而经营绩效好的公司,其现金流比较充裕,银行贷款相对较弱,充分说明我国市场经济还不够成熟,债务的软约束问题还十分严重。

3.管理层激励。管理层持股比例与公司治理呈正相关在0.1水平上显著,假设6得到验证,说明管理层持股比例提高,可以有效地对管理层进行激励。对经营管理者的激励程度和激励方式主要集中在对剩余索取权的分配上,管理者获得较多的剩余索取权就可以积极地参与企业管理和监督工作,因而公司治理水平就会相应提高。

4.控制变量。主营业务收入与公司治理在0.05水平上呈显著的正相关关系,上市公司的主营业务收入代表了厂商的生产规模,在某种程度上可以认为厂商规模越大,主营业务收入越多,那么公司治理水平越好。净资产增长率代表上市公司的成长能力,与公司治理也呈正相关关系并在0.1水平上显著,可以认为净资产增长率的提高可以促使公司治理的提高。

四、结论与建议

本文以装备制造业主要上市公司为例实证分析了股权结构对公司治理的影响,研究结果是:第一大股东持股比例、股权集中度、股权制衡度、管理者持股比例、主营业务收入、净资产增长率与公司治理水平呈正相关关系,说明第一大股东持股比例、股权集中度、股权制衡度越高、管理者持股比例越大,上市公司的公司治理情况越好;而现金流动负债比率、资产负债率与公司治理呈负相关关系,说明现金流动负债比率和资产负债比率的提高,反而会降低公司治理的水平。因而本文提出以下几点建议来提高公司治理水平。

1.优化上市公司股权结构。我国装备制造业上市公司的股权过于集中或太分散都不利于多元化主体制衡体系机制的形成,也不利于公司建立科学的公司治理结构,影响我国装备制造业上市公司治理的健康发展和良性循环。使股权多元化,有利于充分发挥其他股东的股权制衡能力,使上市公司的正当权益得到保护,同时还可以进行有效监督和治理。

2.完善上市公司监管体系。在我国市场经济不够成熟的时期,完善装备制造业上市公司监管体系和市场约束机制,可以提高上市公司的整体质量,推动上市公司良性发展,同时做到优化上市公司的资源配置,提高整体绩效,对装备制造业上市公司的治理水平起到积极的促进作用。

3.建立多元化投资体系。从我国的国情出发,应积极推进各类基金组织的发展,培育机构投资者的力量,设立住房基金、养老基金、保险基金等组织机构,使机构投资者参与到公司治理活动中。随着机构投资者巨大的资金流动注入,可以更好地进行投资组合,可以获得较高的投资收益,也可以有效地改善上市公司的股权结构,在某种程度上阻止有些股东为谋取私人利益的相关行为的动机,从而有效进行监督来提高公司治理水平。

参考文献:

[1]施天涛.公司法论[M].北京:法律出版社,2006.

[2]李晓君.我国上市公司股权结构改革对公司治理的影响[J].企业研究,2011,(4):19-20.

[3]吴雷,陈伟.基于DEA的装备制造业技术创新能力的评价研究[J].科技管理研究,2009,(60):45-46.

[4]Shleifer A,R Vishny.Large Shareholders and Corporate Control[J].JournalofPoliticalEconomy,1986(94):461-488.

[5]吴淑琨.股权结构与公司绩效的U型关系研究——1997-2000年上市公司的实证研究[J].中国工业经济,2002,(1):80-87.

[6]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响.经济研究,2006,(1):90-91.

[7]马君潞,周军,李泽广.双重代理成本与债务治理机制的有效性——来自我国上市公司的证据(1998-2006)[J].当代经济科学,2008,(3):92-93.

[8]雷岩,廖慧芳.上市公司股权结构与公司绩效的关联性研究——基于我国制造业上市公司的市政研究[J].资本纵横,2011,(2):29-30.

[9]齐芳.上市公司股权结构与公司治理研究[D].北京:首都经济贸易大学,2009.

[10]张良,王平,毛道维.股权集中度、股权制衡度对企业绩效的影响[J].统计与决策,2010,(7):152-153.

作者简介:路世昌(1962-),男,河北衡水人,辽宁工程技术大学工商管理学院教授,博士,博士生导师,研究方向为企业经济、企业战略与决策、区域经济发展战略等;关娜(198-),女,辽宁鞍山人,辽宁工程技术大学研究生学院硕士研究生,研究方向为企业绩效、战略与决策。