������Ҫ������JPĦ����˾�����LifeMetrics�����ܹ������Ƚ���й���ʵ��̽�����й��˿��������������ݵ��ռ����������⣬�������˿�����ָ�������е����ѣ�Ȼ������LifeMetrics�ṩ�ļ������������������й����˿�������ģ�ͣ����̽���������˿�����ָ�����г��ٷ��չ�����Ӧ���������⡣

�ؼ��ʣ��˿�����ָ�� ���ٷ���

����飺��ȫʤ������ѧ��ʿ���人��ҵѧԺ��ѧ������ѧԺ�����ڣ������人430023�����������ϲƾ�������ѧ���̹���ѧԺ˶ʿ�о����������人430073�����������人��ҵѧԺ���ù���ѧԺ˶ʿ�о����������人430023����

һ������

�˿�����Խ��Խ����������ᷢչ��һ��������ʵ���й���������ʱ��ƽ���˿�������ԼΪ18�꣬�Ƴ�ʱ��Ϊ27�꣬�����й�������1949�꣬ƽ���˿���������Ϊ35�꣨�������ձ�����桷��2000��12��11�յ����棩������������ǧ��ı仯���˿����������ڷ���һ����������2000�꣬�й��˿ڵ�ƽ�������ﵽ71.8�꣬�������˶̶���ʮ���ʱ�䣬�˿������ͷ���һ��������������Ŀǰ�������������������������Խ��Խ�࣬Խ��Խ��������˻��Խ��Խ�ϣ�������̫�١�����̫�硢��Ǯ̫�졣�����Ѿ���ʶ�������ܳ������������Ŀ�꣬����Խ��Խ���������������ڹ������廹���ڼ�ͥ�������϶���һ�־��DZ�ڷ��ա�����ѧ�Ҳ̕P���й�����50����̳2011�����ǿ����δ�����ϡ�����Ϊ�ҹ���ʮ���塱��Ҫ��ս���������Ź���ίԱ��Ľ�������������Ϊ�������ݹ滮�У�����������ķ�������֮һ����ʵ�ϣ����ٷ��ձ�ͨ�ͷ��ջ�Ҫ�������ʽ��ڱ�����2010��10��22�յ�06�棩��Ŀǰ���й������˿����仯���˿ڳ��ٻ����ٽΣ��������������˿����Ĺ��ң����ڹ�����ᱣ����ϵ���ʽ��ȱ����ҵ���չ��������������������벻������⣬���ٷ����Լ��˿����仯���ս���Ϊδ���ҹ���Ҫ�������ա�

�۲����ϣ������ϻ���������Ϸ��õĽ��ɺͱ��չ�˾���б��պ�ͬ���ʱ�����ϻ���˾�ͱ��չ�˾��������˿������ϵĺ��˿������ϵ����ַ��ա��˿������ϵķ�����ָ����������ͻȻ����ͬʱ�˿�����ͻȻ����ƫ��Ԥ��ֵ�����ķ��ռ������������գ���ʱ���չ�˾��Ҫ֧�������ı��ѡ��˿������ϵķ����������˿�����ˮƽ����ߺ�ҽ��ˮƽ����ߣ��˿������ʵij־����½������˿���������ߡ�Ȼ������һ��˫�н���������ϻ���˾ʵ�������ָ������Ͻ��ƶȺ̶��������ϼƻ��������˿���������ƫ��Ԥ��ֵʹ����ǰ���ɵı��Ѻ����Ϸ���̫�ͣ����Ͻ�ƻ��ɱ����Ӻ��˻����־���ջ�����ϻ���˾�������֧��ѹ��������dz��ٷ��գ����˿���������Ԥ��ֵ�ķ��ա�

��Ŀǰ���������ڳ��ٷ��պ��������յ������о������ʵ���Ÿոտ�ʼ��Blake and Burrows��2001����һ������������ó���ծȯ���Գ�����������������ص��о���ʼ�ḻ������Ŀǰ��һ������������ȱ��һ�������������ռ��ֶβ��ɴ˸����ʺϵ��˿���������ָ�����̻��˿��������յ����س̶ȣ�ͬʱҲȱ����Ч�ij��ٷ��������ο�������ͬ�����г������еķ��վ���Riskmetrics�����÷����е����þ���Creditmetricsһ����JPĦ����˾��JP Moran����2007��12���Ƴ��˻�����������LifeMetrics���˿�����ָ����Coughlan��et al��2007����Ŀ������߳��ٺ��������յĹ���ˮƽ�����ӹ�����һ���յ����ȣ����ṩ�����������ַ��յ�ʵ�õĹ��ߺͷ������ر�أ�Э�����ϻ�������ǵĹ�������Ч�ع������ٷ��գ�����Ͷ���ߣ��ٽ���������������صĸ��������ʱ��г��ķ�չ��Ϊ���չ�˾���ٱ��չ�˾�ṩ�������ٷ��պ��������յĸ��ַ���ת�ƽ�������������������еĹ������ߡ�

���Ƚ�����LifeMetrics�Ļ����ܹ�������RiskMetrics��CreditMetrics��LifeMetrics���ֲ�ͬ�ķ��վ�������˱Ƚϡ�Ȼ�����й���ʵ��̽�����й��������ݵ��ռ����������⣬����LifeMetrics���߶��й����˿�����ָ���������������̽�֡����̽���������˿�����ָ�����г��ٷ��չ������й����⡣

����LifeMetrics�ſ���Ƚ�

��һ��LifeMetrics�����ſ�

LifeMetrics�Dz�Ⱥ������ٷ��պ��������յĹ����䣬��ƶ��������ϻ���ƻ�������������չ�˾���ٱ��չ�˾��Ͷ���ߡ�LifeMetricsʹ��Щ������һ�������ķ�ʽ���ܲ�ͬ��Դ�ķ��ղ�����Щ����ת�Ƶ����������֡������ṩ��һ����������/���������ڱ�ֵ���Ե���Ч�Է����ͼ���ʣ����չ�ģ�ļ�����

�����LifeMetricsʱ��JPĦ����˾��LifeMetrics���С����Ҫ���������漸�������1������һ�����Ե�ָ�����ݣ�����ṩ������Ӣ����������ʿ���˿�����ָ�����ݣ������չ���¹��������������ݣ��ƻ���δ���������������ҵ��˿�����ָ�����ݣ���2�����ȣ����еķ������㷨�ͼ�������¶�Ϳ��ţ���3��������LifeMetrics��ȷּ��Ϊ�Ƴ�����֤ȯ���������ߵĽṹ�Խ��ڲ�Ʒ�ṩ����������JPĦ����˾�����ƶ����ڸ�ָ�������Զ��ֱ��������ڱ�ֵ���ߣ���4�����չ����������˿�����ָ����Ԥ��δ���˿������������ʣ��������ٷ������������ն�Ͷ����ϵ�Ӱ�죬��Ƴ��ٷ��չ������������

����������Ҫ�������漸�����ݣ�

1.�˿�����ָ��������������ǰ����ʷ��������ˮƽ�ͳ���ˮƽ�����ݼ���LifeMetrics�ṩ��һ���ڵ�ǰ����ʷ�����������ʵ������ֿ۵Ĵ��ڣ����������������������ڲ�ͬ���ҺͲ�ͬ��ʽ�ij��ٺ������ʱ�¶ˮƽ�����ݣ���������Ԥ��δ���������������ʣ�������֮��صķ��գ�ȷ�������������ڲ�Ʒ��ծȯ��֧���ṹ�������ݵ�Ҫ���ǿɻ���ԡ��Ƚ���ɿ��ԡ�һ���ԡ����ԺͿ��ԡ��������ݼ����dz��ٺ��������չ����Ļ�����Ҳ�Ƿ�չ�����г���ǰ�ᡣĿǰ��������ָ���е����ݰ���������Ӣ��������ʿ���¹��Լ������������ݣ��ƻ���δ������չ���������Һ͵����������մ��ľ��ʽ�����Է�����зֽ�����䡣

2.LifeMetrics��ܡ�����һ�����������ٺ������ʷ��յĹ��ߡ��������㷨�ļ��ϡ������������ݿ������û�����һ���ʺ��û������ķ��չ������̡�Ŀǰ�����о��IJ�Ʒ������ȷ�����������Ͻ𣨰������ݽ��������Ͻ𣩡����ٱ��ա���������Ѻ��������������������û�����������ͬ��Ʒ����ͬ�˿������ܵķ��ձ�¶�����������û��������й�˾ȷ���Ƿ��������ֹͣ�����Ͻ�ƻ����Ա��չ�˾���ٱ��չ�˾����ȷ���Ƿ�չ�µ�ҵ����ν����ʱ����ã���Ͷ������˵������������ͳ��еIJ���ѡ��

3.LifeMetrics����������һ������Ԥ��δ�����������������������ǿ����Եģ����еķ�����������ֱ�Ӵ������������վ��������ء�ʹ�õ������ʼ�����Ԥ��ģ���У���1��Iee-Carterģ�ͣ���2��Renshaw-Habermanģ�ͣ���3��Currie Age-Period-Cohortģ�ͣ���4��Cairns��Blake and Dowdģ�ͣ���5��Cairns��Blake and Dowdģ�͵���չ��

��������LifeMetrics�ıȽϷ���

�ᵽLifeMetrics�Ͳ��ܲ��ᵽ���ƵĹ�Ϊʹ�õķ��վ���RiskMetrics�����þ���CreditMetrics���ڱ�1�����Ǹ����˷��վ���RiskMetrics�����þ���CreditMetrics����������LifeMetrics�ڲ�Ʒ�з�����������ָ�ꡢ�������������ݸ��¡������������ȡ�����������ָ�ꡢ��Ʒ���Ǻ�Ӱ�����ȷ���ıȽϡ����Կ�������Ŀǰ������LifeMetrics�ڸ����涼�����죬���磬����2007��9��30�գ�RiskMetrics��˾��50������ӵ��Լ3500λ�ͻ������а���100�����Ͷ�ʹ�����˾�е�70�ң�����50�ҹ�ͬ����˾�е�34�ң�����50�ҶԳ����˾�е�41�ң��Լ�����10��ȫ����Ͷ�����С�RiskMetrics��Ȼû����˾��Ӱ�죬��RiskMetrics�ijɹ��ķ�չ��ʷ������LifeMetrics��δ����չ�����뷽��

������ָ���ı�����ʷ��������ʿ�Ŵ���һ��ʿ�����У�Credit Suisse First Boston����2005���Ƴ�����ʿ�Ŵ�����ָ���ǵ�һֻת�Ƴ��ٷ��յ�ָ�����ߡ���ָ�����ڹٷ������ʺ��˿�ͳ�����ݣ��������˿�����Ϊ������ÿ�깫���������ָ������DZ�ڵ������ʽ���Ԥ�⡣�ó���ָ�������ۺ�ָ���ͷ���ָ������������ֱ�Ϊ50��80���ÿ��5����Ⱥ������Ԥ���������Ĵ����������ָ���������ٲ�ͬ����㼰��ͬ�Ա�Ĵ�������ȺԤ�������仯��ָ����ͨ����ָ�����Լ��㲻ͬͨ������ˮƽ��ƽ�������ʽ���ֵ����ָ�����ռ���Ƶ�ʹ���������֮�⣬����־֤������Deutsche Borse���Ƴ���Xpect���ݺ�ָ�������������ǹݷ����õ����ݺٷ����������������������쳤��ָ������ʢ��Goldman Sachs����˾�������������ս���ȡ�ߵ����������������������쳤��ָ����

���������й���LifeMetrics���˿�����ָ��

��һ�������˿�����ָ����������Դ���ص�

�����˿�����ָ����������Դ�������漸��������

1.��ҵ��������ݡ������������ϻ������Ӧ�̺ͱ��չ�˾����ض���Ⱥ�����ݡ���Щ������Ԥ���˿������ʵ������Ϣ��Դ����ȱ����Ҫ������Щ����ͨ���Dz����������ݣ���������Ծ������ֶ��ԡ���Σ�����Щ��С�ͱ��չ�˾�����ϻ�����˵�����������Ⱥ�������Ƚ��٣�����ͳ�����Ƚϴ������ǶԸ����˿ڣ������ʵIJⶨҲ��ȷ��������ݵĻ�á���¼�뱣����̲��ɿ��������¼�����¼�����������ӳٵ�����

2.��ҵ��������ݡ����ǽ�ȫ��ҵ�����ݻ��ܺ�õ������ݣ���Щ���ݿ�����һ���̶��Ͽ˷�����ȱ�ݡ����������ݵ�ȱ�������ڲ�ͬʱ���ṩ�������ݿ������ɲ�ͬ��˾������ÿһ�궼�����Dz�ͬ�������Ⱥ��������û��һ����ͬ�ȽϵĻ�����ͬʱ����Щ����Ҳ����ÿһ�궼������

3.�ٷ�ͳ�Ƶ������ݡ�ȫ���Ե��˿��������ݿ��Թ�����ã�����ͳ�Ƶ��Ǵ������˿�Ⱥ�壬�����е͵ij�����һ��ͳ�Ƶ���ʷʱ��Ƚϳ�����һ��ϵͳ�ġ�һ�µ������ռ��������ͳ���������������ر��ʺϽ��г�������Ԥ�⡣��Ҳ��һЩȱ�㣺��һ������ҵ�����������ȣ����ݵ���ϸ�̶�����Ƿȱ���ر��Dz��ֽܷ�ɲ�ͬ���ײ㡢���ʽ������λ�úͽ���״�������ݡ��ڶ����������ۺ����ݣ������˿�Ǩ�����ⱻ���Ե���������ͬ�����������ռ���ȫ�桢����ʱ�����⣬����ط���û�дӸ�������ʶ���������ݵ���Ҫ�ԡ����ģ������˿ڻ������յ����⣬��������ȫ�����ۺ���������һ�㲻�ᾫȷ��ӳ���о����ض���Ⱥ������״����

�������ҹ��˿��������������ݵ���Դ

�ӱ���ᷢ���ġ��й����ٱ���ҵ������������2000-2003��������ơ��������������ı��ƹ��̿��Կ����ҹ���ҵ��������ݻ�ȡ���������������������þ������ݵ�98%������Դ�ڹ��ھ�Ӫʱ��ϳ����������ϴ���������չ�˾���й����١�ƽ����̫ƽ���»���̩�����Ѱ�����������Ʋ�����2000��-2003���1�ڶ���������¼��ռȫ��ҵͬ�ڱ���������98%���ϣ��������ڸ�������������ʷ���Ǵ���¼�ģ������������������Ŀɿ��ԡ�����������������ˮƽ�ߣ���������������������У�鷨������ȫ��ͨ��У�飬ȷ��������������ȫ��������㷨��ȷ���˼����ȷ�ԡ����������������Ƶ���ҵ����ȸߡ����������ı����ɱ����ǣͷ������ίԱ��Э����ȫ��ҵ��ͬ���룬������չ�˾Ͷ���˴�������Դ��

�ӹٷ�ͳ�Ƶ������ݵĽǶȿ����ҹ�������Ҫ���˿����ݰ����˿��ղ顢�˿ڳ��ͻ����Ǽ����ݡ��˿��ղ�����ν������������ֶ౨��©�������⡣�����Ҫ��ȡһ�������˿ڽ��и��飬��ȷ������Χ����������������������ڼ���ˮƽ����Щ���������Ҫ������߰��涨���г�����ѯ�ʣ����ܴﵽ�����������Ͽ������������������˿��ղ������Ǻ϶��൱�ߡ������Ǽǵ��˿������������������������������ݣ�������ר�ŵ�ͳ�Ƶ������ģ������������Ÿ�������ģ���1949���������궼�У����ɿ���ԶԶ����ǰ�������ݡ�

���ҹ����Բ鵽�������С��й��˿�ͳ������������й�ͳ����������˿��ղ����ݵȡ�����С��й�����ͳ������������ع������ź��Ͷ����ŵ����ݡ��й�����ͳ�ƾֱ�д���й��Ա�ͳ�����ϣ�1990-1995������1988��-2006�꡶�й��˿�ͳ��������п��Բ鵽����ȵķ����䡢�Ա������˿ڡ�������ݿ��Բ鵽����ͳ�Ƶ��������ݡ���1989�꿪ʼ��ͳ���а��ճ��С������ũ��ķ����䡢�Ա���������ݡ�������Щ��ݵ�����ȱʧ������1990�ꡢ1991�ꡢ1993�ꡢ1994�ꡢ1996���2001��ȡ�

�������Ӿ�ȷ�������ʲ�ģ�ͣ���Ҫ���������ݰ����������ݺ�Ǩ�����ݡ��Ա����䡢����״�������ײ㡢���ʽ�����Ƿ���̺Ⱦƣ�����ҵ״��������״��������λ�á�Ŀǰ�������ݻ�����ֻ�ܵõ�һ���֣����ݵĻ�ȡ���ռ���������Ϊ���ӵĹ��̣��ɴ˿��Կ���LifeMetrics�Ĺ�������������Ҫ�̶ȡ�

�����������˿�����ָ���ķ�����ģ��

LifeMetrics��Ҫ�������漸��ָ�꣺��1�������ʡ���ָijһ�����������һ�������ĸ��ʣ���ʵ�ʼ���ʱ��ͳ�Ƶ������������ڿ��������µ����ݣ�����Ǩ���˿����⣻��2�����������ʡ�ʵ�ʼ���ʱ���������������������������ʣ�����Ϊ�������ʣ����ϸ�����Ϊij�������һ���ڵ�������/�ϸ�����Ϊij�������һ���м�ʱ�̵���������ʾ����3��ƽ������������ƽ��δ��ʣ��������ͼ1�������ҹ�1949��-2007��������ʱ仯���ƣ����Կ��������������������������������ʵ�������߳�������������

δ����������Ҫ�����漸��Ԥ�ⷽ����

��1�����Ʒ�����Ҫ�����ù�ȥ�����ڵ�����ˮƽ�������仯����������δ����������Ƭ�����ƣ�����������Lee-Carter����Ԥ��ģ�͡����ַ�����ȱ����û��ע����������ļ������⡢ҽ�����������ĸ��ơ������仯�Լ��������ݵĿɿ������⡣

��2�����������Է�����Ԥ��ģ��������ԭ��������ʷֽ���м��㣬��ÿ�ֲ���������ʰ��չ�ȥ���������Ƽ��㣬��Ҫ�������Ƿ�����������Ҫ���ܵ����ݸ������Ի�ã���������֮��������û�п��ǡ�

��3�����ģ��Ԥ�⣺���ַ����Ǽ�������ij�������˿ڵ������ʱ仯ģʽͬ�����Ѿ����պõĸ��������������ģʽ��һ���ġ����ַ��������ʺϷ�չ�й��ҵ�����Ԥ�⡣

��4��ר��������Ʒ�������ר���ṩ��������չ·������Ԥ�⡣

��5�����в�ѧ��Ԥ�ⷽ�������������˿ڵ��Ƿ����̡���ᾭ��״��������λ���ض��������������������������Ĺ�ϵ��Ȼ��Ԥ��������������ӵ�δ��������Ԥ��������δ�����ơ�

���ӵ�ģ����ȣ���ģ�Ͳ���Ҫ�Բ���������ϸУ������������֪��ģ������ζԲ������з�Ӧ�ġ�����ģ�Ͱ�������1��Renshaw-Haberman��RH��ģ�ͣ���2��Currieģ�ͣ���3������ģ�ͣ���4��Cairns��Blake & Dowd��CBD��ģ�͡���Щģ�͵�������Ҫ������ģ�͵ĸ��Ӷȡ���������IJ�ͬ�����ϡ�RHԤ��ģ������Lee-Carterģ�ͻ����ϸ����������ЧӦ��Currieģ�������ʱ�䡢����ͷ���ЧӦ�������CBDģ��ֱ�Ӷ������ʽ��н�ģ����ǰ��ģ�͵�����������Ϊ�������������������̣�������ʱ���������̡�����ģ����ȷ�����������ģ�͵Ļ��ģ�ͣ���ģ��һֱ��Ӣ��ʹ�ã�ʵ����������������������ϵĹ��̣�������ͨ���������������죬Ȼ�����ûع�ķ������Եõ�������Ԥ����ֵ����Щģ�͵�һ���ش�ȱ���ǰ������ʻ����˿����������ǵ�����ʱ���������ݣ�û�п����˿��������ỷ������������Բ��죬��Ҳ������LifeMetrics�����˿�����ָ����һ��ȱ�ݣ��Ѽ����������뾭�����ݣ���Ŀǰ���˿�����ָ�����췽���벡�������Է������в�ѧԤ�ⷽ��������LifeMetrics���չ��һ����Ҫ����

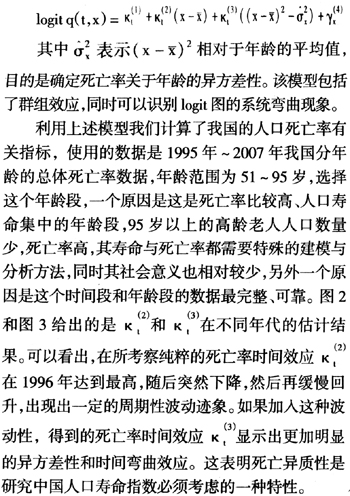

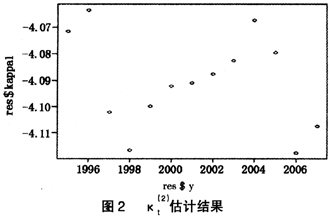

���ģ��ҹ����������ݹ��ƵĽ��

ֻҪ�������ݣ���������ģ�;Ϳ���ֱ�ӹ��Ƴ����������ҹ������ݣ��Ѿ�����ص�����ԭʼ��ģ���ƵĽ��������������Ǹ���������Ϊ���ӵİ�������ЧӦ�����ص�logitģ�ͣ�����

�ġ������˿�����ָ���ij��ٷ��չ�������

����LifeMetrics���˿�����ָ������ҪĿ���ǽ��г��ٷ��չ��������ٷ��պ�����������Ҫ�漰���漸�֣�

��1�������������ա�����IJ�����Ҫ��ָ������ʱ��ˮƽ�ϵ����������������ԭ����������������ı仯�������ռ��е���

��2�������������ա������������շ�ӳ����С������Ⱥͳ�Ʋ�ȷ��������ķ��ա����ij���������Ⱥ�����ܴ�ǰ������������ɺ�����Ӧ���Dz��ģ�����С������Ⱥ��������������ֻ��1����������Ⱥ������ʵ���������ݵõ���������Ҫô��0%��Ҫô��100%����ʵ�������ĸ���������ˡ���ʱ����ʵ���������ݵõ����κι��������ʵĹ��ƶ��кܴ��������ǰ���������������ȫ�����пɱ��ԡ�

��3��������Ծ���ա�������Ծ����������������ղ�ͬ��������Ծ������ָ��������ijһ��ͻȻ���ұ仯�ķ��գ����ֱ仯��������SARS��������֮��ļ���ԭ�������ͺ���֮�����Ȼ�ֺ����������ֲܿ�Ϯ����ԭ��ͨ����������ͻȻ���ӵĵ��߷��ա���ʱ��������ʵ�������ʺ�Ԥ�������ʵIJ�ͬ������һ���µ���Ч���ư�֢�ķ�������ʹ��Ԥ��������ͻȻ�½�����ʵ�������ʵ��½����ǻ����ģ���Ҫ����Ϊ�����Ƶ�ȡ��Ч����ʱ���ϵ��ӳٺ�ʱ���ϵĹ������ء�

��4���������Ʒ��ա��������Ʒ�����ָδ���������ƵIJ�ȷ������ɵģ�����һ��˫�߷��ա�����ˮƽ����߿��ܻ����������������ʽ�IJ���ȷ���ܽ������������ַ��ն�ʵ���������ڶ����ڵ�Ӱ���DZȽ�С�ģ����ڳ��ڻ��Ԥ�������нϴ��Ӱ�졣��ʱ����ʵ�������ʵı仯��������Ԥ�������ʵľ����ӿ���ʹ�����Ͻ�ƻ��ĸ�ծͻȻ���ӡ�

����LifeMetrics���˿�����ָ���ij��ٷ��չ������̰������¼�����Ҫ���裺

��һ��������DZ�ڵij���/�������ձ�¶�ı��ʡ�����ζ�ŷ���������������Ӱ����ձ�¶�ļ�ֵ�������������˿ڹ�ģ���˿ڷֲ��Լ��������ձ�¶�������ʵ�������ϵ��

�ڶ����ǻ��ܱ�¶�ڷ���֮�µ��ض��˿ڵij��ٺ�������ˮƽ���ݣ��Լ����������ȷ�����ձ�¶��ֵ�����ݣ������������ݣ�ͨ�����ݵȵȣ��������ּ���о��������ݵ�ȱ�ݣ�������ȷ�ȡ�ʱ�估ʱ�ԡ���ʷ���ݵĿɻ���ԡ������ռ��ͼ���ķ����������Դ��ȱʧ�Ͳ���ȫ���ݵĴ��÷�������������֮���������ģ��������ϻ���˾��������Ϊ�ù�˾������ض����ݣ��dz��ʺ����������ض�����Ⱥ�����Ǻ��п�����Щ���ݵ���ʷ�Ƚ϶̣����������Ϳɿ��Բ�෴��ȫ���Ե����ݿ��ܲ��ʺϷ����ض�����Ⱥ�����Ǿ��бȽϳ�����ʷ���ݣ����ұȽ�ȷ�����Ա����ڸ߶�������ݺ���������֮�����Ȩ�⣬������Ҫ�Բ�ͬ���ݽ������ӣ�ȡ�����̡�

�������������ݣ���Ҫǿ������������������������ijһ�㴦������������������������⡣��һ�������ǵ�ԭ���������߰�����ijһ�ض�ʱ����������ʱ��ͨ���ᵼ�¿�״�������������⡣���⣬���߿鲻��һ��һ��ij�����ȥ�������������ռ����̵������������ʱ����ݻ���ԭ�������ı���״�������Ͽ��Բ���ƽ�������������������⡣�ڶ��������Ǹ�������Ⱥ�������ʹ������⣬���ڴ��ڽ��ٵĴ�����������������ʳ���ͳ�����ϴ����磬���ֻ��һ���˻110�꣬����������Ϊ0%��100%�����Թ۲쵽����ֵ������ʵ��ӳ�������ʡ�

�������漰Ԥ��δ���������������ʣ��ɴ˿��Լ��㱩¶ֵ������ռ�ֵ���������£��ڿ��ǵ�Ԥ�������ʵĸ��ƺ��û�����Ϊ���������ʿ�������Ԥ�ڵ�������·��������Ϊ����ѹ���·���������Ƚϸ��ӵ�ģ�����漰ʹ�����ģ����Ԥ��δ�����������������ʡ����ݹ�ȥ�����ݺͻ��ڶ�δ�������ƵĹ��ƣ���Щģ�Ϳ���ģ��������ʵĸ���·����������ѹ�����Եķ���������Ԥ����Ƚ��ԺͿɿ��ԡ�

���IJ������о����ٷ��պ��������ն���ر�¶��Ӱ�����⡣�ر�أ���ȷ���������ϻ���ƻ�����һ����ָ�������Ͻ�ծ��Գ��ٵ������ԣ���仯����ʷ���ݻ���������һ�¡�����һ�������δ��·������ȷ�����Ͻ��δ����ծ�Լ��䲻ȷ���ԣ��ɴ˿��Լ����Ի��Ҽ����ij��ٷ�����ֵ�Ӷ�ȷ����һ�����ж���

���岽�ǶԸ��ִ��ó��ٷ��պ��������յķ�������������ʵ�����ǶԷ��պ������Ȩ�����⣬�������ȷ���Ƿ�Ͷ�ʳ��ٷ��գ�ȷ���Ƿ�Գ����ַ��ա����жԳ崦�������ڳɱ����⣬�������κδ����ִ���DZ�ڵķ��ձ�¶��ͬʱ��Ҫ����ʣ����գ������˿ڻ������պͶԳ�������ա�

�塢����

LifeMetrics��һ�����г��ٺ��������չ���������ij��ԡ���ĿǰΪֹ�����������Լ��ľ���ʦ���⣬���ϻ����ڹ������ٺ��������շ�������ϰ취���࣬������ʦ����Ҳ������������ȷ���жϣ�����������ܻ��ö������Ͻ�ƻ�������һ����ķ��ա����ڣ�ͨ������LifeMetrics���˿�����ָ��Ӧ�ܰ������ϻ����س��ٷ��գ������ܶ�����жԳ塣

Ҫ�ƶ��˿���������Ʒ�г��ķ�չ��������ָ���DZز����ٵġ��������Ͻ�����Щָ���Ĵ���Ӧ��ʹ���Ǹ�����������յļ�ֵ����Ͷ����Ҫ�ݴ��ö����ס�LifeMetrics��û���ڼ������д����Ĵ��£��似���ĵ���Ҳ������һЩԭ��˼�룬�Ӵ�����������������������Ȼ��һ��û�б��㷺ʹ�õIJ�����ķ��������������������ڣ������ǶԺ��ַ��գ������ķ��չ�������Ƽ������Ը�ȫ�����������ṩһ���ܹ��������Ǹ��õ��ƶ�Ͷ�ʾ��ߵĹ��ߡ�

JPĦ���ڷ��չ��������̽�����ı��˽�����ȫ��������ڻ������г��ٷ��չ�����˼ά��ʽ�������Ե��ǣ����ڻ�����Գ��ٷ��ղ���ʶ���ٷ���ʱ������ȥ�������Դ�ķֲ����������յĴ�С�����硶�°������ʱ�Э�顷���ܷ��վ���RiskMetrics�����þ���CreditMetrics���չ���˼���Ӱ��һ����LifeMetrics�ؽ������Ƶĸ��ӹ淶�ķ��չ�����ܵ��ƶ�������̵�Ӱ��

���ٷ��չ�����������ij�ֹ��ߺ�ָ��������е����⣬��LifeMetrics���˿�����ָ���������˼���������ͳ�ĺ�����Ͷ�ʾ����˼����������������ǵķ��չ���ϵͳ������Ԥ�ƣ�LifeMetrics���˿�����ָ��������Ϊֹ��Ϊ��Ч�ij��ٷ��չ������ߺͷ����ֶΡ�

�ο����ף�

[1]Blake D, Burrows W. Survivor bonds: Helping to hedge mortality risk[J]Journa l of Risk and In surance, 2001, 68(2):339-348.

[2]Cairns, A., Blake, D., Dowd, K., Coughlan, Epstein G. D., Ong A. and Balevich, I. A Quantitative comparison of stochastic mortality models using data from England and Wales and the United States[R].Working Paper downloadable from www. lifemetrics. com, 2007.

[3]Coughlan, G. D. et al. LifeMetrics: A toolkit for measuring and managing longevity and mortality risks[R].Technical Document, JPMorgan: London, March, 2007, 13.

[4]Lee R. D. Carter L. Modeling and forecasting the time series of U. S. mortality[J].Journal of the American Statistical Association, 1992, 87, no. 419(September): 659-671.

����Ƶ���������ľ������ף��ҿ��Գɹ� ������棡

����ѧ

�˿�����ָ����ָ�����켰�䳤�ٷ��չ���Ӧ������

http://www.newdu.com 2018/3/7 �������о���(��)2011��12�ڵ�52��59ҳ ��ȫʤ �顭 �μ�����

Tags���˿�����ָ����ָ�����켰�䳤�ٷ��չ���Ӧ������

���α༭��admin��������б�

[ �鿴ȫ�� ] ��������