内容提要:基于HP滤波法对中国1997—2011年各季度统计数据进行分析,结果表明,产出与通货膨胀实时缺口的估算偏差能够对货币政策产生系统性影响,并引发货币政策的过度反应;而且在国际金融危机前后,这种系统性影响更加显著。因此,中央银行需要适当降低货币政策规则当中产出与通货膨胀缺口的实时反应系数,即现实的货币政策的实时反应系数应该比计量模型估算的(理论上的)反应系数更小一些。在制定货币政策时需要更加审慎,一方面进一步加强宏观经济活动的日常监测工作,另一方面要充分利用多种货币政策工具进行“微调”,同时还需要努力构筑防范外部冲击的“防火墙”。

关键词:产出缺口,通货膨胀缺口,实时估计,最终估计,损失函数,货币政策规则,货币政策过度反应,系统性偏差,HP滤波

作者简介:黄荣哲(1974-),男,副教授,广西财经学院任教,主要从事金融学研究。农丽娜(1976-),女,经济学硕士,中国人民银行南宁中心支行任职。朱燕宇(1975-),女,经济师,经济学学士,中国人民银行南宁中心支行任职。刘婵婵(1980-),女,经济师,经济学硕士,中国人民银行南宁中心支行任职。

一、引言

近年来,中国的逆周期货币政策成为社会热议的话题之一。为应对2008年底突如其来的国际金融危机冲击,中国政府果断地实施了积极的财政政策和适度宽松的货币政策,信贷政策由数月前的严格控制信贷增长迅速转变为刺激信贷增长。2009年广义货币供应量增长率高达27.7%,比2008年大约高出10个百分点。2010年底中国政府在继续实施积极财政政策的同时将适度宽松的货币政策转向稳健,广义货币供应增长率比2009年下降8个百分点(资料源于《中国统计年鉴2011》)。可见,在短期内货币政策调整起伏较大。在相对集中的政策推动下,国民经济快速发展,同时也出现了一定程度的物价上升和通货膨胀预期。2011年6-9月由CPI同比指数计算的通货膨胀率均超过了6%(资料源于财新网)。在事后来看,2008年以来货币政策的实时反应并不那么完美。于是,人们开始反思以往逆周期的扩张性政策是否存在反应过度的问题以及诱发这种过度反应的深层次原因。

一般来说,产出缺口和通货膨胀率缺口既是货币当局判断宏观经济形势的重要依据,也是影响社会福利损失函数(如式(1)所示)、McCallum规则(如式(2)所示)或者Taylor规则(如式(3)所示)的关键因素。其中,y*和p*分别代表经济增长率y和通货膨胀率p的目标值。a、b、C、d、e、f分别代表社会福利损失或者货币政策对于产出缺口和通货膨胀缺口的反应系数。当产出缺口ygap或者通货膨胀率缺口pgap大于(小于)零时,经济形势过热(过冷),通货膨胀压力就增大(减小)。当局通常需要采取紧缩性(扩张性)的宏观调控政策,减少(增加)货币供应量增长率m,提高(降低)基准利率r,抑制(刺激)社会总需求,烫平经济与物价波动,防止社会福利损失L进一步扩大。

但是,产出缺口和通货膨胀率缺口是无法直接观测的,只能依靠计量经济学方法加以估算。基于实时统计数据得到的缺口数值称为实时缺口(realtime gaps)。与经济指标的过去发展轨迹相比较,当局最关心的是目前经济形势和下一阶段的政策取向。尤其是实时数据(real-time data)的样本末端(end-of-sample)在样本外预测(out-of-sample forecast)当中扮演着相当重要的角色,不同的样本末端往往得出不同的预测结果。模型参数和预测效果对样本末端的数值是比较敏感的,预测结果可能因此而变得很不稳定,越是接近样本末端的地方,预测就越困难,误差也会越大,即所谓的终点问题(endpoint problem)。因此,实时数据的样本末端对于缺口估算结果以及下一阶段宏观调控的方向、力度等至关重要。当然,实时数据充满噪音且往往存在着数据修正等情况,于是人们在经历一段时间之后需要以回顾的视角重新评价以往各个时期的缺口数值,即最终缺口(final gaps)。实时缺口与最终缺口之间既有联系,又有区别。一方面,对于时间跨度为t的序列而言,如果t时刻的缺口数值被称作实时缺口,那么t-k时刻(0<k<t)的缺口数值就可以称作最终缺口。另一方面,实时缺口主要应用于实时政策的制定,旨在调控现在或者未来的经济活动。最终缺口则通常应用于宏观调控政策的事后评价。

笔者注意到,关于缺口的最终估计结果实际上是一种的“事后”分析。在未来经济存在诸多不确定性的条件下,货币当局只能依据实时数据做出在“事前”看来最优的反应。特别是2007年美国次贷危机以及由此引发的2008年国际金融危机(甚至于目前的欧洲主权债务危机)都深刻地触动了世界经济格局的变化。在全球经济剧烈波动的背景下,未来不确定因素越多,“事前”与“事后”分析结果之间的差异就会越大,对“事前”出台政策的批评可能也就越多。

目前,鲜有国内文献将实时数据作为货币政策系统偏差的重要诱因之一,或者说实时数据对货币政策的影响力没有得到足够的重视。鉴于此,笔者接下来通过相关文献考察实时缺口如何影响英、美等国的货币政策以及实时缺口与最终缺口之间的差异如何影响人们在“事后”对于实时货币政策的评价。然后,以中国GDP同比增长率、CPI同比指数以及由此计算的通货膨胀率等统计数据为基础,重点研究实时数据的样本末端问题如何诱使中国的宏观调控政策出现系统性偏差和过度反应现象。最后,提出一些政策建议。

二、英国、美国产出和通货膨胀实时缺口对货币政策的影响

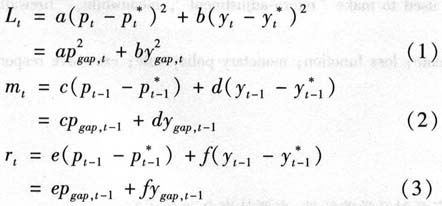

Nelson等(2003)指出,英国对于实时产出缺13的误判导致20世纪70至80年代该国货币政策出现失误,并在很大程度上引发了较高通货膨胀的问题。例如,英国20世纪70年代的平均通货膨胀率大约是7.1%,而其中3%可以用实时产出缺口的误判来解释。如图1所示,一方面1988年和1989年的实时估计结果显示整个20世纪80年代英国产出缺口为负值,经济处于不景气的状态。根据实时测算,英国政府应该采取经济刺激政策。但是,另一方面1993年和2000年的最终估计结果却表明20世纪80年代后期英国产出缺口由负值转变为正值,且产出缺口的最大值一度达到6%左右,宏观经济已经摆脱了衰退的阴影。此时,扩张性的政策可能是不明智的。很显然,实时产出缺口的测算问题确实干扰着英国政府的宏观调控决策。Garratt等(2008)认为,利用向量自回归模型(VAR)、概率预测方法(probability forecast)或者贝叶斯模型平均演算法(Bayesian model averaging procedure)可以将实时数据的“修正”、样本终点问题以及产出缺口的估算结合起来,从而能够比较有效地减少美国在1965年第4季度至2004年第4季度期间实时产出缺口的误差。然而,Orphanides和 van Norden(2005)指出,即使运用了自回归模型或者其它的预测技术,产出缺口的实时预测效果也不能令人满意,人们可能高估了实时产出缺口对于通货膨胀率的影响力。Kuttner(1994)和McCallum(1998,2001)强调,产出缺口的估算偏差可能使宏观经济政策的制定变得更加复杂,甚至会反过来加剧产出缺口的易变性。

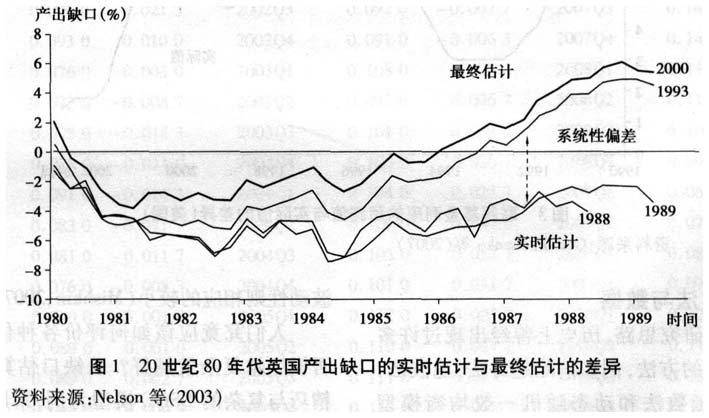

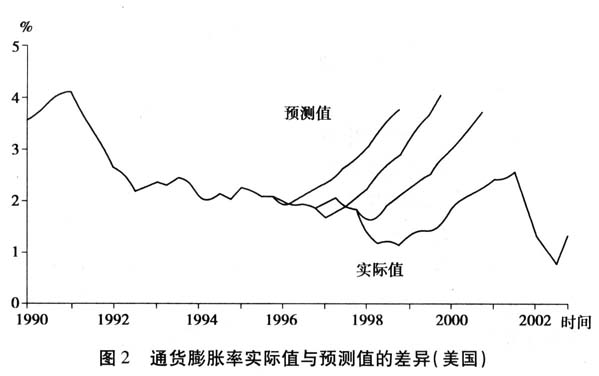

Orphanides(1999)指出,由于20世纪60年代中期至90年代中期美国过度乐观地估计了潜在产出水平,致使现在重新估算出来的产出缺口明显大于当年的实时计算结果。Gorodnichenko等(2007)认为(如图2和图3所示),基于Phillips曲线和 NAIRU理论的通货膨胀率预测值以及基于Taylor规则的联邦基金利率预测值都被明显地高估。根据这样的预测值来制定宏观调控政策显然是不合适的。与严格的Taylor规则盯住通货膨胀率(inflation targeting)和产出缺口的做法不同,美国在20世纪90年代的做法不仅使联邦基金利率盯住物价水平(price level targeting),而且在减小产出缺口权重的同时赋予物价水平更大的权重。由于美联储坚信经济的快速增长源于生产力确实已经提高,所以即使在“非理性繁荣”(irrational exuberance)时期美国仍然维持着较低的利率水平。

当宏观经济呈现剧烈波动时,无论是图1当中20世纪80年代滞胀时期的英国还是图2与图3当中20世纪90年代非理性繁荣的美国,实时数据的样本末端影响了货币当局对宏观经济形势的判断,并由此产生系统性偏差,尤其是关于产出缺口与通货膨胀率缺口的偏差直接导致实时宏观调控政策的过度反应。

三、研究方法与数据

基于不同的研究思路,历史上曾经出现过许多可用来估计缺口的方法,例如消除趋势法、滤波法、 SVAR法、生产函数法和动态随机一般均衡模型(DSGE)等。这些不同的估算方法各有优缺点。有时候借助状态空间分解和Kalman滤波得到的结果也可以通过HP滤波(Harvey,1985)、HPMV滤波(Boone,2000)和Beveridge-Nelson分解(Morley et al,2003)等方法实现;有时候HP滤波得到产出缺口大于Kalman滤波的结果(McMorrow和R??otiger,2001);有时候SVAR法与Kalman滤波估算的产出缺口大于HP滤波和HPMV滤波的结果(Claus et al,2000);有时候单变量Kalman滤波能够得到比多变量Kalman滤波更小的产出缺口(Kuttner,1994)。与聚合法(aggregate approaches)和生产函数法(production function approaches)相比较,DSGE模型估算出来的潜在产出的波动性较大,而产出缺口的波动性则相应的较小(Mishkin,2007)。

人们究竟应该如何评价各种估算技术呢?是否模型越复杂就越好?以缺口估算方法当中最为精巧与复杂的DSGE模型为例,采用DSGE模型的研究人员可能因为精巧的模型设计而陷入两难境地。首先,他们必须在“真实”与“简化”之间进行权衡。过于“真实”的模型意味着引入了太多的因素,往往使得随后的分析过程变得过于复杂而难以继续;过于“简化”的模型等于抛弃了众多的因素,可能无法得到有价值的结果。其次,大部分的DSGE模型无法求出解析解,而只能求助于数值解法,从而增加了模型的应用难度。最后,DSGE模型通常使用极大似然估计和贝叶斯估计,不同初始值的选择将会直接影响到估计结果的收敛性以及模型的稳健性。当研究者试图设计出复杂的经济模型以切合现实经济活动的时候,估算技术的透明度就会相应地降低。预测模型并非越复杂越好,除了线性趋势法外,人们难以为各种估算方法排列出优劣顺序,而只能根据实证研究的要求相机选择。

Cayen等(2005)曾经使用12种不同的方法估算1972第1季度至2003第4季度加拿大的产出缺口,并发现实时缺口与最终缺口之间相关性较低。换句话说,无论采用哪种方法都难以消除实时缺口与最终缺口的差异。所以,笔者在本文当中选择了 HP滤波法,因为这种常用且比较简单的缺口估计方法能够较好地描述中国宏观经济波动的现实情况。事实上,一部分文献也曾经使用过这种方法估计产出和通货膨胀率缺口。例如,欧洲中央银行体系(ESCB)曾经运用HP滤波法估算潜在产出和产出缺口,王立勇(2010)、赵昕东等(2007)利用HP滤波法估计中国1952—2008年产出缺口,龙如银等(2005)和张纯威(2008)分别采用HP滤波法得到中国通货膨胀率的长期趋势及通货膨胀率缺口。

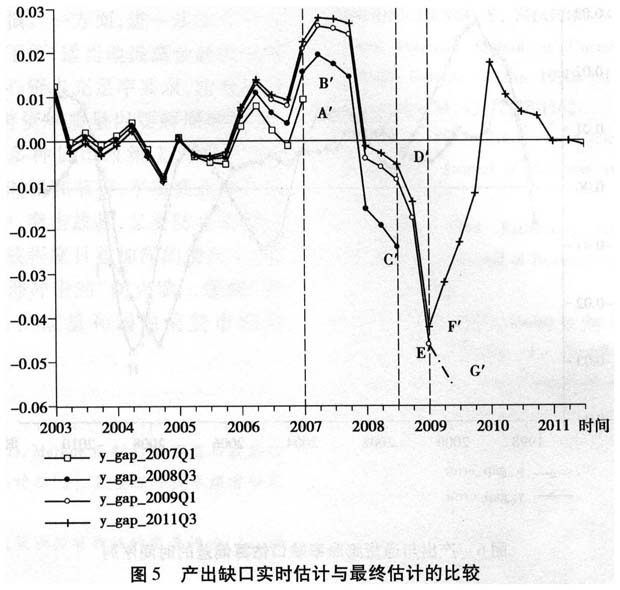

笔者从《财新网》采集1996年第1季度至2011年第3季度中国GDP同比增长率(y)。由于CPI指数是月度同比数据,所以笔者令每一个季度内3个月的CPI同比指数的算术平均数等于该季度的CPI同比指数,并由此计算该季度的通货膨胀率(p)。如表1所示,经过同比计算之后,不仅时间序列y和 p的时间跨度均改变为1997年第1季度至2011年第3季度,而且季节因素也被剔除(见表1)。

四、产出和通货膨胀实时缺口对中国货币政策的影响

1.国际金融危机时期实时缺口与最终缺口的比较

(1)通货膨胀率缺口实时估计与最终估计之间的差异

笔者借助HP滤波法得到1997年第1季度至2011年第3季度不同时间点的通货膨胀率缺口。为了突出2007年次贷危机之后缺口的实时估算与最终估计之间的差异,我们仅仅截取2003年第1季度至2011年第2季度的图像,如图4所示。由于实时估计与最终估计的结果极有可能传递着截然相反的市场信号,人们在不同时点上对于宏观经济形势的判断以及宏观调控政策的态度都会迥然不同。

第一,2007年第1季度通货膨胀率缺口的实时估计结果(p_gap_2007Q1)是0.35%,即A点。根据McCallum规则或者Taylor规则,下一阶段的货币政策应该是非扩张的。然而,基于2008年第3季度回望的视角(p_gap_2008Q3),人们却发现2007年第1季度通货膨胀率缺口的最终估计结果是-1.36%,即B点。相应的,下一阶段的货币政策应该是非紧缩的。AB之间的距离达到1.71%。A点和B点传递出的市场信号截然相反,并有可能导致宏观调控方向上的根本差异。与最终估计的B点相比较,A点暗示的下一阶段的货币政策可能会出现紧缩过度。

第二,2008年第3季度通货膨胀率缺口的实时估计结果(p_gap_2008Q3)是-0.80%,即C点。根据McCallum规则或者Taylor规则,下一阶段的货币政策应该是非紧缩的。然而,基于2011年第3季度回望的视角(p_gap_2011Q3),人们却发现2008年第3季度通货膨胀率缺口的最终估计结果是1.99%,即D点。相应的,下一阶段的货币政策应该是非扩张的,CD之间的距离达到2.79%。C点和D点传递出的市场信号也是截然相反,从而有可能导致宏观调控方向上的误判。与最终估计的D点相比较,C点暗示的下一阶段的货币政策可能会扩张过度。

第三,2009年第1季度通货膨胀率缺口的实时估计结果(p_gap_2009Q1)是-5.16%,即E点;而基于2011年第3季度回望的视角(p_gap_2011Q3),2008年第3季度通货膨胀率缺口的最终估计结果是-3.88%,即F点。根据McCallum规则或者Taylor规则,虽然实时估计与最终估计的结果都表明下一阶段的宏观调控方向应该是非紧缩的,但是政策力度究竟应该有多大呢?E点和F点在这方面所传递的信号显然存在较大的差异,EF之间的距离达到1.28%。尤其是依据2009年第1季度实时信息做出的趋势估计(例如外推估计法),通货膨胀率缺口的绝对值有可能进一步扩大至G点,宏观经济的下行风险和预期的社会福利损失函数增大。这是货币当局不愿意看到的结果。当未来信息不确定而只能依据2009年第1季度的实时信息做出判断时,货币当局应在下一阶段采取更加强有力的逆周期政策措施,以防止通货膨胀率缺口进一步扩大。2009年第l季度至2010年第1季度广义货币供应量M2的季度同比增长率介于22.49%~29.26%之间明显高于前几年的增速。所以,与最终估计的F点相比较而言,E点传递出的市场信号有可能诱使货币当局在下一阶段做出过度扩张的反应。

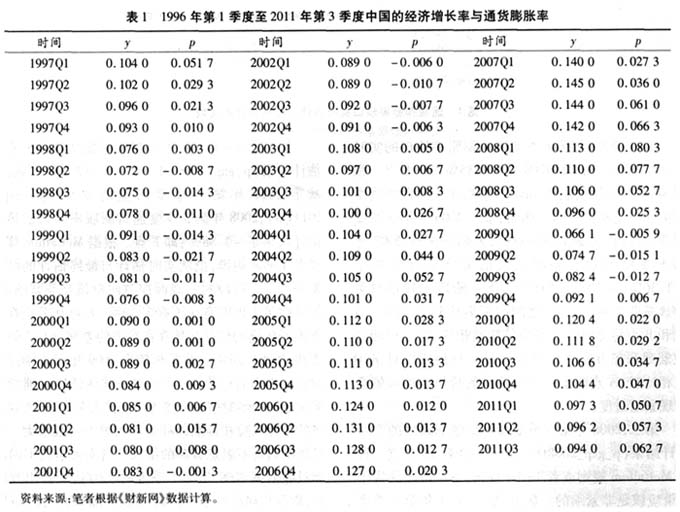

(2)产出缺口的实时估计与最终估计之间的差异(如图5所示)

第一,2007年第1季度产出缺口的实时估计结果(y_gap_2007Q1)是0.94%,即A'点。然而,基于2008年第3季度回望的视角(y_gap_2008Q3),人们却发现2007年第1季度产出缺口的最终估计结果是1.56%,即B'点。根据McCallum规则或者Taylor规则,尽管实时估计与最终估计都显示下一阶段的宏观调控政策应该是非扩张的,但是B'点比A'点高0.62%。这意味着,B'点需要实施比A'点更加严厉的紧缩政策。与B'点相比较而言,A'点传递的市场信号有可能导致下一阶段货币政策紧缩不足或者扩张过度。当然,笔者也注意到2007年第1季度产出和通货膨胀率的实时缺口分别暗示了不同的宏观调控方向。此时,货币政策究竟应该扩张还是紧缩将在很大程度上取决于中央银行对产出和通货膨胀率缺口之间相对重要性的评价,即(1)式至(3)式当中的a、b、C、d、e、f等反应系数。

第二,2008年第3季度产出缺口的实时估计结果(y_gap_2008Q3)是-2.41%,即C'点。然而,基于2011年第3季度回望的视角(y_gap_2011Q3),人们却发现2008年第3季度产出缺口的最终估计结果是-0.54%,即D'点。D'点比C'点高1.87%。类似地,2009年第1季度产出缺口的实时估计结果(y_gap_2009Q1)是-4.62%,即E'点。但是,基于2011年第3季度回望的视角(y_gap_2011Q3),人们却发现2009年第1季度产出缺口的最终估计结果是-4.22%,即F'点。F'点比E'点高0.40%。根据 McCallum规则或者Taylor规则,虽然实时估计与最终估计均表明,2008年第3季度和2009年第1季度之后的货币政策应该是非紧缩的,但是与D'和F'点相比较而言,C'点和E'点所代表的负缺口更大,它们传递的市场信号有可能导致下一阶段的货币政策呈现扩张过度的反应。尤其是依据2009年第1季度实时信息做出的趋势估计(例如外推估计法),产出缺口可能会进一步扩大至G'点。随着预期的社会福利损失函数增大,逆周期货币政策的反应也会更加强烈。实际上,无论宏观决策依据实时的产出缺口还是实时的通货膨胀率缺口,2008年第3季度和2009年第1季度之后的货币政策都存在着过度扩张的现象。

2.源于缺口估计的货币政策系统性偏差

实时缺口既描述了当前经济形势又帮助人们“事前预测”未来经济发展的不确定趋势,而最终缺口则反映了人们对于以往经济发展状况的确定性的“事后判断”。因此,如果以“事后判断”的最终缺口为参照标准,那么实时缺口与最终缺口之问的差距则被视为实时缺口的估算偏差。

倘若将1997年第4季度至2010年第4季度当中每一个季度的实时估算结果(例如图4当中C点等53个通货膨胀率缺口的实时数值以及图5当中 C'点等共53个产出缺口的实时数值)分别相应的减去基于2011年第3季度回望视角的各个季度的最终估算结果(例如图4当中D点等53个通货膨胀率缺口的最终数值以及图5当中D'点等共53个产出缺口的最终数值),那么笔者将可以构建一组新的时间序列p_gap_error与y_gap_error,用来描述“事前”与“事后”关于缺口估计的系统性偏差,如图6所示。其中,p_gap_error代表通货膨胀率的实时缺口减去最终缺口,p_gap_error>0说明“事前”高估了通货膨胀形势或者低估了通货紧缩形势,p_gap_error<0说明“事前”高估了通货紧缩形势或者低估了通货膨胀形势。例如,H点和I点高估了通货紧缩形势,它们偏离横轴的距离分别等于图4当中的CD距离和EF距离。类似地,y_gap_error代表产出的实时缺口减去最终缺口,y_gap_error>0说明“事前”高估了经济上行的趋势或者低估了经济下行的风险,y_gap_error<0说明“事前”高估了经济下行的风险或者低估了经济上行的趋势。在时间序列p_gap_error和y_gap_error当中,能够非常靠近横轴的点极少,这说明通货膨胀率缺口和产出缺口的“事前判断”与“事后判断”之间经常出现较为明显的偏差。无论中央银行遵循McCallum规则还是 Taylor规则,与“事后判断”相比较,“事前判断”可能高估或者低估了预期的社会福利损失函数,进而引发下一阶段货币政策的过度紧缩或者过度扩张。

五、结论与建议

由于宏观经济政策全部都是在事前不确定的情况下做出的,对于事后的确定性情况而言,特别是人们以事后的眼光来审视最初的政策时,也许会发现它是一个较差的方案。然而,人们不能因此而简单地否定宏观调控规则本身,因为这很可能是当局在最初能够获得的、有限的实时信息条件下所做出的最优反应。所以,人们必须充分考虑实时信息这一个重要的影响因素,才能够客观地、科学地评价2008年底与2009年的扩张性货币政策。

另外,产出缺口和通货膨胀率缺口等实时数据的样本末端会导致当局在判断宏观经济形势方面出现系统性偏差,所以当局需要适当地降低社会福利损失函数和宏观调控政策规则当中产出缺口和通货膨胀率缺口的反应系数(即式1至式3当中的a、b、c、d、e、f),从而尽可能地避免因为这些实时缺口的不确定性所引发的货币政策的过度反应(Ehrmanna et al,2003)。换句话说,现实的货币政策的实时反应系数应该比计量模型估算的、理论上的反应系数更小一些。为此,当局在制定货币政策时需要更加审慎。一方面,进一步加强宏观经济活动的日常监测工作,适当地提高金融机构的最低资本充足率与核心资本充足率要求,防范和化解各类金融风险,改善资本质量以缓解周期波动。另一方面,充分利用多种货币政策工具进行“微调”,把握政策干预的时机和节奏,平滑商业银行信贷投放,既要避免集中、突击放款,又要防止短期内过度紧缩。在对外开放程度日益加深的情况下,还需要努力构筑防范外部冲击的“防火墙”,缓解“热钱”流动对广义货币供应量和国内信贷市场的冲击。

参考文献:

龙如银,郑挺国,云航.2005.Markov区制转移模型与我国通货膨胀波动路径的动态特征[J].数量经济技术经济研究(10):111-117.

王立勇.2010.我国财政政策调控有效性的定量评价[J].财贸经济(9):52-57.

张纯威.2008.开放条件下我国货币政策操作规则检验[J].上海金融(4):40-45.

赵昕东,许志宏.2007.基于P-Star指示器的通货膨胀预测模型及应用[J].数量经济技术经济研究(10):46-55.

BOONE L.2000.Comparing Semi-Structural Methods to Estimate Unobserved Variables:The HPMV and Kalman Filters Approaches[R].OECD Economics Department Working Papers,No.240.

CAYEN J P,VAN NORDEN S.2005.The Reliability of Canadian Output-gap Estimates[J].The North American Journal of Economics and Finance,16(3):373-393.

CLAUS I,CONWAY P,SCOTT A.2000.The Output Gap:Measurement,Comparisons and Assessment[R].Reserve Bank of New Zealand Research Paper,No.44.

DENIS C,MCMORROW K,R??OGER W.2002.Production Function Approach to Calculating Potential Growth and Output Gaps:Estimates for the EU Member States and the US[R].ECFIN Economic Paper,No.176.

EHRMANNA M,SMETS.2003.Uncertain Potential Output:Implications for Monetary Policy[J].Journal of Economic Dynamics and Control,27(9):1611-1638.

GARRATT A,LEE K,MISE E,SHIELD.2008.Real-time Representations of the Output Gap[J].Review of Economics and Statistics,90(4):792-804.

GORODNICHENKO Y,SHAPIRO M.2007.Monetary Policy when Potential Output is Uncertain:Understanding the Growth Gamble of the 1990s[J].Journal of Monetary Economics,54(4):1132-1162.

HARVEY A.1985.Trends and Cycles in Macroeconomic Time Series[J].Journal of Business and Economic Statistics,3(3):216-227.

KUTTNER K.1994.Estimating Potential Output as a Latent Variable[J].Journal of Business and Economic Statistics,12(3):361-368.

MCCALLUM B.1998.Issues in the Design of Monetary Policy Rules[C]//Taylor J,Woodford M.Handbook of macroeconomics.New York:North Holland.

MCCALLUM B.2001.Should Monetary Policy Respond Strongly to Output Gaps?[J].American Economic Review,91(2):258-262.

MCMORROW K.ROEGER W.2011.Potential Output:Measurement Methods,“New” Economy Influences and Scenarios for 2001—2010:A Comparison of the EU15 and the US[R].ECFIN Economic Papers,No.150.

MISHKIN F.2007.Estimating Potential Output[EB/OL].(2007-05-24).Speech at the Conference on Price Measurement for Monetary Policy,Federal Reserve Bank of Dallas,http://www.federalreserve.gov/newsevents/speech/ mishkin 20070524a.htm.

MORLEY J,NELSON C,ZIVOT E.2003.Why are the Beveridge-Nelson and Unobserved-Components Decompositions of GDP so Different?[J].The Review of Economics and Statistics,85(2):235-243.

NELSON E.NIKOLOV K.2003.UK Inflation in the 1970s and1980s:The Role of Output Gap Mismeasurement[J].Journal of Economics and Business,55(4):353-370.

ORPHANIDES A.1999.The Quest for Prosperity without Inflation[R].Division of Monetary Affairs,Board of Governors of the Federal Reserve System,Prepared for the Sveriges Riksbank Monetary Policy Workshop.

ORPHANIDES A.VAN NORDEN S.2005.The Reliability of Inflation Forecasts Based on Output Gap Estimates in Real Time[J].Journal of Money,Credit,and Banking,37(3):583-601.

(基金项目:2011年广西金融学会重点课题(2011-09))

责任编辑:夏雨