摘要:本文对我国上市公司现金股利分配情况进行研究,分析现金股利分配与企业规模、股权结构及股东权益之间是否存在线性或非线性的关系,选取2005-2010年344家上市公司面板数据并采用门限回归方法进行实证研究。研究结果表明,面板门限模型对样本数据的解释力强于固定效应模型;上市公司现金股利分配与EPS存在显著正相关关系,与股东结构并无显著相关关系,即不支持“股利迎合理论”;营业收入对现金股利影响显著为负,且存在门限转换特征,当上市公司EPS处于高低两个不同水平时,其营业收入对现金股利负向影响大小存在显著差异。

关键词:现金股利,门限回归,上市公司

一、上市公司现金股利分配现状及原因分析

现金分红是上市公司投资者取得合理投资回报的主要渠道之一,与国外成熟市场相比,我国上市公司股息率总体低于境外市场水平,股息率结构不合理,A股上市公司分红较少一直遭到广大投资者诟病。在对上市公司现金股利分配影响因素进行实证分析之前,有必要对我国上市公司现金股利分配现状及产生这种情况的原因进行分析。

1、现金股利分配现状

1.股息率低、股息结构不合理

与境外成熟证券市场相比,我国上市公司现金分红呈现股息率偏低、高股息公司较少和股息结构不合理的特点。历年分红数据表明,2001至2010年间,我国流通股股东平均股息率为0.907%,而近10年,股息率国际水平维持在1.3%-2.5%之间。

从分红结构来看,上市公司分红结构性倒置问题严重。具体表现为:(1)主板分红水平低于中小板,中小板低于创业板;(2)科技类上市公司分红高于公共事业类公司;(3)上市晚的公司较上市早的公司分红水平高;(4)融资的同时进行大量现金股利分红的公司数量较多。2008年以后,上市公司现金分红结构呈现“新二八现象”,即占上市公司数量2%的公司分红总额占市场分红总额的80%,且分红行业主要集中于金融业和采掘业。

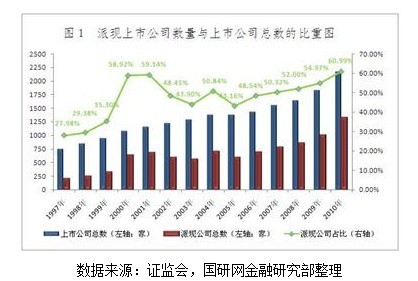

2.派现上市公司比重上升

总体来看,除2000年、2001年派现公司快速增长以外,分红公司占比呈逐年上升趋势;上市后保持每年分红的上市公司总量为617家,占2010年底2063家上市公司总量的26.4%;上市公司连续分红15年以上的仅有11家。由上述数据可知,我国大多数上市公司并无明确、稳定的现金股利政策,在股利分配上具有较大的随意性。

3.分红总额增长,每股收益降低

从上市公司分红总额与境内股票融资总额比重来看,自1992年以来,只有2005年上市公司分红总额超过当年融资总额;从上市公司历年的分红融资比来看,至2010年底累计分红总额超过累计融资总额的上市公司共有178家,占全部上市公司总量的8.6%。据wind资讯统计,2000年至2010年之间,沪深上市公司通过IPO、配股、增发融资3.15万亿元,而在此期间年度累计分红总额1.95万亿元。据证监会统计,2008-2010年平均每股分红为0.08元、0.09元和0.13元,每股派现金额也呈现上涨态势;但分红总额占净利润比重分别为41.69%、35.85%和30.09%,总体呈现递减之势。

据证监会统计,历年上市公司分红中,从分红次数来讲,中石化分红次数最多,为20次,还有其他261家公司10次以上分红;从累计分红额度来讲,工商银行及建设银行、中国银行、中石油、中石化累计分红都达到千亿元以上,还有217家公司累计分红超过10亿元;从股利支付率来看,浙报传媒以2016.91%高居榜首。

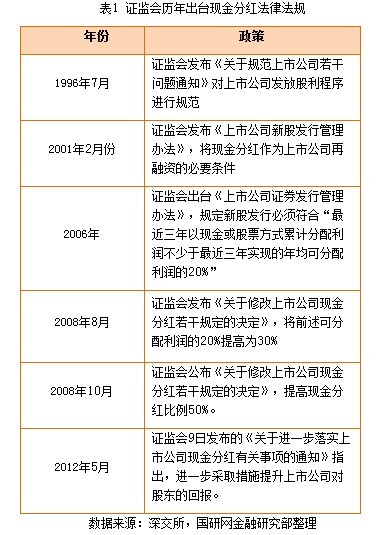

2、监管政策变化历程

历年来,监管部门推出了许多促进上市公司进行现金分红的法律法规,但实际效果并不理想,并未形成良好的上市公司分红环境。2011年以来,证监会推出多项政策措施保护投资者合法权益、促进资本市场健康发展。上市公司现金分红作为实现投资回报的重要形式一直受到市场关注,2012年初以来监管层大力推动上市公司分红,除在《政府工作报告中》提及外,还将上市公司分红披露监管纳入年内推出的《上市公司监管条例》中,诸多举措更是引起了社会各方高度关注。

3、现金股利分配理由

我国上市公司现金分红比例不高,股息率低,股息结构不合理,根源于产业结构不合理、大股东套现、无有效激励约束机制、缺乏合理制度设计以及证券市场系统性高估值。对上市公司进行现金分红和不进行现金分红的原因进行梳理,不外乎以下几种情况。

(1)分红理由

1.市场信号

根据“股息信号论”的观点,信息不对称的情况下,上市公司通过派现向市场发出公司现在和未来盈利良好的信息进而吸引投资者。地方财政约束弱化、行业产能过剩及竞争导致的资产盈利能力下降,都要求企业提高分红比例,进而吸引投资者避免被“用脚投票”。因此,市场在不断成熟的过程中,上市公司现金分红的意愿会越来越大。

2.政策要求

为保护中小投资者权益,改变上市公司“重融资、轻回报”的现象,进一步促进资本市场健康发展,监管层出台政策强制上市公司进行现金分红的举措,有利于使投资者形成稳定的回报预期,培育资本市场长期投资理念,增强资本市场活力和吸引力。

(2)不分红理由

1.发展期资金需求

中小板和创业板公司在上市早期,处于企业成长阶段,此阶段表现出投资边际收益率高、资金需求量大的特点。依据国外市场经验,此类企业早期可以少分红,保留更多自有资金投资,可以防止股权稀释并节约融资成本。

2.亏损、累计未分配利润为负

部分上市公司自身经营管理能力不强,整体盈利能力较差,或受经济波动及行业不景气因素影响而造成短期内亏损数额较大,公司持续盈利能力不高,上述两种原因制约了部分上市公司分红水平的提高。

c.战略性投资

对企业未来产生长期影响的战略性投资具有规模大、周期长、分阶段等特征,是影响企业前途和命运的投资。在外部融资受约束的情况下,内源性融资具有成本低、方便的优势,将企业留存收益进行战略性投资可能在更长时期提升投资者收益。

d.税收制度影响

按照我国现行法律规定,除个人投资者、基金外,其他投资者收到分红无须纳税,个人投资者无论其收入水平如何,均对股票红利征收10%的个人所得税。上市公司在缴纳公司所得税后将部分税后利润进行派现,投资者收到红利后还需缴纳个人所得税,从而造成重复征税和税负不公问题,也是导致上市公司不愿分红的原因之一。除红利税外,股票投资形成的资本利得税税率为零,在两种税率的扭曲作用下,投资者倾向于在二级市场上买卖股票获取价差收益,希望上市公司采用高送转的方式进行分红。

二、上市公司现金股利影响因素模型

1、相关文献

股利分配政策作为公司三大财务决策之一,一直是学术界关注的热点问题。1956年哈佛大学john Linter第一次提出股利分配模型,1961年Miler and Modigliani提出的“股利无关论”,后来经济学家们继续提出了更多理论解释模型,包括“信号传递论”、“税收效应论”、“代理问题”、“交易成本”等。近期的相关研究中,美国学者Baker和Wurgler(2006)认为,上市公司支付股利的原因是为了提高股价,进而迎合股东对股利不断变化的偏好,该理论基于行为公司财务理论,被称为“股利迎合理论”。

国内关于上市公司现金分红研究方面,也有不少文献涉及。实证分析文献主要从融资约束、现金流量、股权结构等方面对现金分红的影响因素进行探讨。郭牧炫和魏诗博(2011)通过将2008年现金分红新规作为公司再融资能力下降的外部冲击,分析再融资能力的变化对现金分红产生的影响,比较研究新规对不同融资约束条件下的上市公司现金公红的不同影响,实证研究结果表明,再融资能力的下降显著负向影响上市公司现金分红。新规的出台促使上市公司现金分红策略产生变化,新规出台后,受融资约束的公司现金分红显著增加,而政策发布前,有融资约束的公司现金分红显著低于无约束公司。黄娟娟和沈艺峰(2008)提出Baker和Wurgler提出的“股利迎合理论”并没有考虑上市公司股权结构可能对现金分红产生的影响。以1994-2005年我国上市公司为样本进行实证研究,研究发现,当股权高度集中较高时,管理者倾向于制订迎合大股东需求的股利政策,此时往往牺牲了众多中小投资者的利益。刘淑莲和胡燕鸿(2003)则从上市公司派现能力和投资机会角度对上市公司现金分红影响因素进行分析,重点分析了现金流量 (FCFE、ONCF、NCF)对现金分红的影响,研究了上市公司现金分红与股权自由现金流量不相等的原因,现金分红与公司派现能力和投资机会关系,以及不同行业现金分红的特点。

国内学者定性分析研究主要从现金分红意义及动因、分红趋势及特点等方面进行探讨。李光贵(2009)对2002-2006年沪深A股国有控股上市公司现金分红行为进行了描述性分析。分析发现,进行派现的国有控股上市公司数量正在逐步增多,派现水平与分红比例正趋于理性与合理,但行业分红差异不明显。在某些行业或公司的分红实践中,仍存在基于“隧道效应”的异常高派现、不考虑可持续发展资金需求等不合理的现象。刘有章和肖腊珍(2005)研究发现我国上市公司目前分配现金股利的数量以及支付水平普遍较低,使得以分红收益和资本利得所构成的投资收益结构长期处于非理性的失衡状态。通过对现金分红的意义和动因的阐述,提出政策建议来促使上市公司提高现金分红的比率和水平。

国内学者对于现金股利分红影响因素的研究己经涵盖了公司治理、财务管理等理论,考虑了股权结构、现金流量、融资约束等因素,但并未考虑到公司规模对现金股利政策可能存在的影响,也并没有考虑到实证模型存在结构性变动的可能性。本文采用考虑结构性变动的门限回归模型对样本数据进行分析,实证结果更稳健、更准确。

2、实证模型

面板门限回归是分析具有个体固定效应的非动态面板数据的实证研究方法,可以对样本内各类观察值对应不同的回归函数的情况进行针对性分析。以往的实证研究都是采用主观确定分类标准的方法对变量进行分类研究,门限效应回归分析则采用将划分变量类别的门限变量内生化的方法进行研究分析。

首先对只有一个门限变量的情况进行分析。门限值y将整个样本分割为两块,且这两块个子样本对应的估计参数不相同。为识别这两个参数,我们假定自变量 和门限变量

和门限变量 都是随时间变化的,残差项为白噪声,服从iid过程。本文采用EPS作为门限回归模型中的门限变量。

都是随时间变化的,残差项为白噪声,服从iid过程。本文采用EPS作为门限回归模型中的门限变量。

其中I(·)为指示函数。

在非线性的门限回归中,我们采用减去样本数据时间均值的方法来消除其个体效应。

取(1)和(2)的差分得到:

其中各变量分别对应原值减去时间均值后数据。Chan(1993)和Hansen(1999)推荐使用最小二乘方法对参数 进行估计,计算使公式(3)所得残差平方和最小的即为所求门限值的估计量。

可以采用如下方法对进行搜索。首先,对门限变量进行排序,剔除排序在首尾5%的观察值(为保证子样本量足够大),然后对剩余的观察值进行循环检验,得出使公式(3)残差平方和最小的即为门限值参数估计。

由于没有己经列表的统计量临界值,本文采用残差自助法对总体进行统计推断,将样本看作总体,进行有放回的抽样。具体过程为:首先通过估计得到回归模型残差,然后对残差采用自助法,得到残差的自助样本,然后计算对应的被解释变量,进行得到估计系数临界值。

由于不能直接设定具有多少个门限变量,采用从0个门限变量逐渐增加的方法。即,当拒绝存在0个门限变量时,对存在1个门限变量进行检验,当拒绝只存在1个门限变量时,检验2个门限变量的存在,如此进行下去,直至不能拒绝存在多个门限变量的原假设。