1.经常账户缺口的计算方法。

经常账户缺口方法测算的步骤是,首先采用误差修正模型测度出趋向于均衡的ΔCAt,然后用名义CAt余额加上调整项,就得到均衡意义上的CA,该数值为标准经常账户水平,在长期来看具有可持续性;此处采用月度的贸易出口和进口余额作为代理变量;其次,计算标准经常账户余额同实际余额的差异;再次,测算出贸易的进出口价格弹性,为了实现均衡的CA账户水平,需要对汇率做出何种和多大幅度上的调整;然后在此基础上调整有效实际汇率。当然,具体的CA账户应当包括的因素可能因为侧重不同而有所差异。本文测算经常账户需要调整的水准为:

-TBt=Δet*μx,t*expt*ext-Δetμm,t*impt*imt,整理得,

Δet=-TBt/(μx,t*expt*ext-μm,t*impt*imt)

其中,μx,t和μm,t表示汇率变动带来的出口和进口价格弹性,expt、imt为出口和进口价格弹性,ext和imt分别表示出口和进口数量。常用的对潜在的经常账户水平的计算方法[4]为:

ucat=cat+(mβm+xβx)(0.4dqt+0.15dqt-1)+mψmogt-xψxogt*。

cat是经常账户/GDP,ogt、ogt*分别表示国内外的产出缺口,dqt、dqt-1分别表示实际汇率的变动,m、x分别表示进出口/GDP,ψm、ψx表示进口和出口的收入弹性,βm、βx表示进出口的价格弹性。在此基础上进一步计算均衡汇率,feert=qt+(ca-cat)/[(mβm+xβx-m)]。该类方法比较直观,但是所采用的参数未必适用于中国的现实情况,下文采用中国的数据按照汇率作用于进出价格,进出口价格通过弹性进一步影响经常账户余额的逻辑,计算了汇率的进出口价格弹性,通过公式Δet=-TBt/(μx,t*expt*ext-μm,t*impt*imt)计算,为使得外部均衡实现,需要调整汇率的幅度,然后按照该水平调整实际有效汇率即得到FEER均衡汇率。进出口的价格弹性的计算方法分别为:

=(dIMt/IMt)/(dPtm/Ptm)

=(dIMt/IMt)/(dPtm/Ptm)

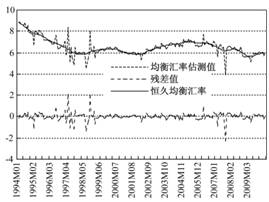

总体来看,本文计算的出口弹性的均值小于进口价格弹性。再计算实际汇率变化对进出口价格的影响,因为汇率通过进出口价格起作用。按照上述思路计算出FEER均衡汇率。然后将FEER均衡汇率进行H-P滤波分解,提取的长期趋势即是恒久均衡汇率。如图1所示。需要指出,该类方法隐含的前提是,贸易余额的调整是经常账户变化的唯一驱动因素;其次,忽略金融渠道对国际收支的影响(比如升值或者贬值会导致投资结构和资产结构发生改变的情况);再次,假设进出口价格弹性能够被准确地估计。

图1 本文测算的均衡汇率和持久均衡汇率

2.基于误差修正模型和ML-ARCH模型的结果。

对于汇率波动趋势的解释不仅仅是计量技术的问题,比如样本选择偏差,或者估计方法的不完备,也可能存在实证模型无法涵盖资产价格的冲击、无法刻画经济主体行为方面的缺陷;换言之,在模型的设定方面要涵盖较多的变量,而非简单的外部均衡。通过上述分析可以看出,基本均衡汇率强调基本面和政策面的均衡,适合作为中长期均衡汇率的测算方法,缺点是将外部均衡定义为经常账户的均衡,而忽略了金融与资本账户,所以借鉴上述研究的结论,选择FEER方法来弥补经常账户缺口方法的不足,具体采用误差修正模型和ML-ARCH模型两种方法进行估计。首先来看误差修正模型的估计形式。

FEERt=f(totit,caratioit,gdpit,m1it,cpiit,nfait,interestit,prodit,…)

其中totit为贸易条件,cartioit为CAit/GDPit,gdpit为经济增长速度,m1it为货币供应速度,cpiit为物价,nfait为国外净资产,interestit为利息,prodit为生产率指标。

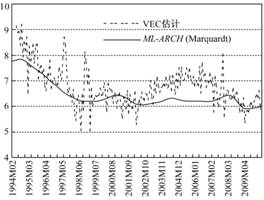

当前的FEER计算的关键问题在于测算出趋向于均衡的ΔCAt,我们的做法是通过协整关系,寻找到均衡的CA水平,然后再计算实际CAt与CA的差距及需要对名义汇率做出调整的幅度。按照上文的思路,认为FEER与几个关键宏观变量之间存在稳定的协整关系。同理,通过寻找有效实际汇率测算出的汇率水平同GDP缺口、物价水平、国外净资产、外汇储备等变量存在的长期协整关系计算出均衡汇率水平。为了能够很好地解释均衡汇率的长期和短期动态过程,我们采用了误差修正模型对基本均衡汇率进行测算,所测度的均衡汇率水平如图2所示。

图2 时间序列数据两种估计结果比较

同时由于人民币汇率的波动方式也存在显著的方差集聚效应,我们采用ML-ARCH估计方法寻找实际有效汇率同其他变量之间的关系,将被解释变量剔除掉残差项来初步获取均衡汇率数值,但是为了更好地捕捉汇率的变化趋势,将其进行滤波分析,提取主要趋势设定为FEER。ML-ARCH模型和误差修正模型估计结果参见图2,两组数据的相关度极高,相互印证了两种估计方法的稳健性。通过对比图1和图2可以看出,在样本区间内采用不同方式测度的均衡汇率水准要求名义汇率升值的幅度在10%~15%之间。

四、均衡汇率变化的基本面因素

不同研究对均衡汇率变动趋势的解释思路存在着较大的差异,如同上文所提及的,可能包括从贸易部门与非贸易部门生产率变化、物价和利率平价,以及货币层面因素等角度的解释。解释变量,既包括人口因素、增长潜力、财政状况,也包括贸易和金融一体化,以及外部均衡的初始状态等变量[4]。

按照数据的可得性和有关理论,本文选取了有效实际汇率、贸易条件、国外净资产、经常账户余额、货币供应量增长速度、GDP增长速度、生产率指标和物价水平指数等变量进行实证分析,从而筛选出决定均衡汇率变动的关键因素。为了更好地选择其他变量,我们对两组样本数据进行了实证分析,筛选出能够显著作用于实际汇率的变量,从而判断其与实际汇率之间的关系。不过,需要注意的是,各变量由于未能全部通过J-B检验,不服从标准正态分布,直接用最小二乘估计可能会带来有偏和失效问题,所以采用Bootstrap估计进行了稳健性检验。

估计结果表明,主导均衡汇率变化的关键变量主要包括国外净资产、GDP缺口变量和国际储备等关键变量。归纳起来,可以包括GDP等实体层面的变量,也包括国外净资产和国际储备等金融调整变量。通过对比普通最小二乘法和Bootstrap的估计结果来看,生产效率、外汇储备和国外净资产变量能够较好地解释均衡汇率的变化。伴随着生产效率的提升,均衡汇率呈现升值的趋势,这与参考文献[3]的研究结论相近;外汇储备的增加会使得均衡汇率升值;国外净资产的增加同均衡汇率的变化呈现反向变化关系。GDP增长速度同均衡汇率的关系能够通过稳健性检验,贸易条件变量也能够通过显著性检验。估计结果还证实,基本面因素对于实际有效汇率的变化趋势有着较强的解释能力;中国的数据表明货币因素并不能够较好地解释和预测汇率的趋势。同时,Bootstrap估计拒绝了财政变量对均衡汇率影响的显著性。总结来看,估计的结果证实生产率的提升、贸易条件变化和中国经济增长目标导向的发展模式和国际净资产,以及外汇储备等金融调整渠道都是驱动均衡汇率变动的关键因素。为了对基本经济变量和均衡汇率之间的关系做出更进一步的判断,对均衡汇率同其他宏观变量间进行因果关系分析。

Granger因果关系的估计结果表明,GDP增长速度、生产率进步、物价水平和贸易余额等变量是致使均衡汇率发生变化的关键因素。这说明在具有转型和结构问题双重特征的中国,人民币的均衡汇率受基本面变量影响显著。增长导向的经济增长模式使得均衡汇率具有一定的内生性,经济增长目标导向的发展模式能够在很大程度上影响均衡汇率的走向;国外净资产变量虽然能够通过显著性检验,但是其变化取决于均衡汇率的变化水平;这表明对国外净资产对人民币均衡汇率的决定影响虽不显著,但是国外净资产的变化能够对均衡汇率的变化做出反应。由于均衡汇率变化会导致国际收支平衡表的数量、结构和变化趋势发生改变,从而影响调控政策的有效性,应当充分关注由其变化带来的“估值效应”。

五、小结与政策性思考

对中长期人民币均衡汇率水平的研究有着重要的政策意义。本文着眼于具有中长期含义基本均衡汇率和经常账户缺口两种主要测度方式,测度了人民币汇率的均衡区间,结果表明人民币低估的水平仍然控制在10%~15%的区间,而非国外学者[14]所提出的对美元低估41%。决定人民币均衡汇率变化的主导性机制主要包括生产率的提升、贸易条件的变化和外汇储备等基本面变量。所以,除外部升值的政治压力外,经济发展和生产率提高对于人民币的名义汇率带来了一定的升值压力,而均衡汇率的变化也使得估值效应逐渐变得显著,应当成为讨论人民币汇率水平调整的成本收益权衡中不可忽略的变量。

不少国外的学者业已认识到,简单地驱使人民币升值对全球经济失衡的格局并没有太大效果。本研究表明,均衡汇率的变化在很大程度上取决于基本经济变量的影响,无论中国的外部失衡,还是美国的结构性失衡都有自身经济发展模式和运行机制的深层次的原因。事实上,出于货币政策自主性、经济结构调整等多重目标的约束,考虑宏观基础变量的均衡汇率并未呈现出显著的低估。然而,对于中国而言,除消除人民币名义汇率的错位之外,推进汇率形成机制的市场化更为重要。在此过程中要充分关注人民币汇率调整带来的“估值效应”,以及对行业结构、产业结构和金融市场的定价机制的冲击效应。

本文为教育部社科重大攻关项目“全球金融危机与国际货币金融体系改革研究”(批准号:09JZD0016);教育部人文社科青年项目“金融创新及其临管的结构性错配问题:冲突机理与优化机制(09YJC790158)”的阶段性成果。

注释:

①事实上,从均衡汇率理念的争议来看,纷繁复杂的均衡汇率定义方式容易使政策制定者产生困惑。我们认为从时间维度来梳理各种均衡汇率的理念和测试方式可能更为清晰可行。测算超长期的均衡汇率,大约30年以上,可以采取购买力理论,在长时期内(15~30年)应采用行为均衡汇率方法,而中期内则应采用基本均衡汇率的方式进行测算。

②来自CSMAR的数据表明,经常转移/经常项目的比值不到5%。

③中央政府门户网站,www.gov.cn,

④限于篇幅,未能报告相关结果,有兴趣者可与作者联系。

参考文献:

[1]李克强.关于调整经济结构促进持续发展的几个问题[J].求是,2010(11):1-12.

[2]张斌.人民币实际汇率:概念、测量与解析[J].经济学季刊,2005(2):317-334.

[3]卢锋,刘鎏.我国两部门劳动生产率增长及国际比较(1978-2005)[J].经济学季刊,2007(2):357-380.

[4]Lane, P. and Milesi-Ferretti G., The transfer problem revisited: net foreign assets and real exchange rate[J]. The Review of Economics and Statistics, Vol. 86, 2004: 841-857.

[5]Williamson, J. The Exchange Rate System, Policy Analysis in International Economics[R].

[6]MacDonald, R. Long run exchange rate modeling: A survey of the recent evidence[J]. IMF Staff Papers, Vol. 42, 1995: 437-489.

[7]Bénassy-Quéré, A. et al., Robust Estimations of Equilibrium Exchange Rates Within The G20: A Panel Beer Approach[J].Scottish Journal of Political Economy, Vol. 2009, 56(5): 608-633.

[8]Meese, R., and Rogoff K., Empirical Exchange Rate Models of the Seventies: Do They Fit out of Sample[J]. Journal of International Economics, Vol. 14, 1983: 3-24.

[9]Wang, T. Sources of real exchange rate fluctuations in

[10]Engels, C. and West D. Exchange rate and fundamentals[J]. Journal of Political Economy, Vol. 113, 2005: 485-517.

[11]Broeck M, Slk. T. Interpreting real exchange rate movements in transition countries[J]. Journal of International Economics, 2006(68): 368-383.

[12]王义中等.中国净国外资产:测算、分析与政策内涵[J].统计研究,2006(3):75-79.

[13]Funke, M. and Rahn, J. Just how undervalued is the Chinese renminbi[J]. World Economy, Vol. 28, 2005: 465-489.

[14]Bergsten, Fred. Correcting the Chinese Exchange Rate: An Action Plan, Testimony before the Committee on Ways and Means[R]. US House of Representatives, March 24, 2010.

责任编辑:夏雨