内容提要:本文在劳动力市场动态均衡模型的基础上,通过构建厂商利润最大化模型,验证了汇率变动影响产业结构调整的传导机制;然后通过协整检验、误差修正模型检验和脉冲响应分析进一步对传导机制进行验证,并具体考察了1981~2010年度人民币实际有效汇率变动对中国产业结构调整的影响。研究结果表明:人民币实际有效汇率变动能够通过价格水平、对外贸易(出口和进口)和FDI 3条路径影响中国的产业结构调整。其中,价格水平和进口是两条重要路径,FDI的影响作用并不显著。人民币实际有效汇率升值能够促进中国产业结构的优化升级。

关键词:人民币实际有效汇率,产业结构调整,传导机制

作者简介: 徐伟呈,山东大学经济学院; 范爱军 ,山东大学国际贸易研究所

一、引言

近年来,国内经济的发展正处于加快推进经济结构的战略性调整,转变经济增长方式的关键阶段,产业结构调整作为一项国家发展战略正在如火如荼地推进。在此过程中,人民币汇率变动会对国内产业结构调整及经济运行产生广泛而又深刻的影响。有关汇率变动影响产业结构调整的研究,国内外文献主要从3个方面展开。在汇率变动影响价格水平的问题上,一种重要的观点认为汇率对价格具有不完全传递效应(李广众等,2008;许伟等,2008);汇率变动会影响一国的价格水平,价格水平又会影响该国的产业结构(Choudhri,2006)。有关汇率变动影响对外贸易的研究较为丰富,大部分研究认为汇率升值会导致一国制造业产品出口以及总出口的下降(孟猛等,2008;王宇雯,2009);汇率变动会对一国的对外贸易产生影响,对外贸易又会影响该国的产业结构(黄海洲,2005)。在汇率变动影响FDI的问题上,大部分研究认为一国货币贬值能够促进该国FDI的流入(Choe,2003;于津平,2007);汇率变动会影响一国FDI的流入,FDI又会影响该国的产业结构(Agosin,2000)。

从现有的文献来看,无论是定性还是定量研究,大都只是对汇率本身或是产业结构本身的讨论,针对汇率变动与产业结构关系的研究也仅限于考察汇率变动对产业结构的直接影响,有关汇率变动影响产业结构调整传导机制方面的研究却很少。那么,自1981年至今的三十多年间,人民币实际有效汇率对中国的产业结构调整产生了怎样的影响?有无规律可循?人民币实际有效汇率会通过何种路径来影响中国的产业结构调整?汇率影响产业结构调整的传导机制是什么?本文将跳出以往对人民币汇率本身或是中国产业结构升级本身的讨论,将两者结合起来,用理论模型推导和实证分析的方法对这些问题进行研究。

二、汇率变动对产业结构调整影响的理论模型推导

本章将结合中国目前的实际情况,在Campa,J. M.和Goldberg,L. S.(1998)劳动力市场动态均衡模型的基础上,通过构建一个厂商利润最大化模型①,研究汇率变动对产业结构调整的影响,并验证汇率变动影响产业结构调整的传导机制。

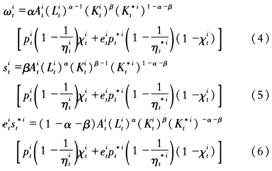

假设追逐利润最大化的厂商在国内外两个市场上进行销售,对于厂商来说未知的是:国内外市场的总需求ytiyt*i和汇率eti(采用直接标价法)。厂商在生产过程中投入的3种要素是:国内劳动L、国内资本及其他国内投入Zti和国外资本及其他国外投入Zt*i,要素价格分别为ωti、sti和etist*i。在一个产业中,代表性厂商可以通过调整要素投入数量和总产出来实现利润最大化(见(1)式)。这个最优化问题的约束条件是:生产结构约束(见(2)式)和国内外市场的需求约束(见(3)式)。

在(1)式中,厂商的总销售量包括国内外市场的销售量qti和qt*i,国内外市场上的销售量又取决于各个市场的需求状况yti和yt*i。其中,φt为时间贴现因子。t表示某一个时期,t=1,2,3,…,∞。i表示某一个产业,i=1,2,3。在(2)式中,厂商的总产量采用Cobb-Douglas生产函数形式。其中,Ati代表全要素生产率。α、β、(1-α-β)分别表示在生产过程中国内劳动力投入水平、国内资本及其他国内投入水平、国外资本及其他国外投入水平。在(3)式中,汇率通过影响国内产品和国外同类竞争性产品的相对价格从而影响厂商面临的国内外需求。其中,α年(yti,eti)和αt*i(yt*i,eti)分别表示国内外需求的变化因素。ηti和ηt*i分别表示厂商面临的国内外产品的需求弹性。

为了求解厂商的利润最大化问题,我们分别对(1)式中的Lti,Zti和Zt*i求一阶导数,并令一阶导数都等于0,得到:

其中χti表示第t时期i产业厂商总销售额中国内销售额所占的比例,即χti=ptiqti/ptiqti+pt*iqt*i,1-χti则表示第t时期i产业厂商总销售额中出口销售额所占的比例,即1-χti=pt*iqt*i/ptiqti+Pt*iqt*i。

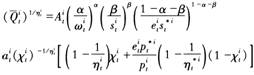

联立(4)、(5)、(6)式,得到:

将(7)、(8)式代入(1)式,得到厂商实现利润最大化时的均衡产量:

(9)

(9)

为了考察汇率变动对均衡产量的影响,对(9)式两边取对数,并对eti求导,得到:

(10)

(10)

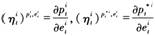

在(10)式中, ,分别表示国内外价格的汇率弹性。对于垄断性竞争市场而言,国内外价格的汇率弹性分别与国内外市场上的进口量占比成比例,即

,分别表示国内外价格的汇率弹性。对于垄断性竞争市场而言,国内外价格的汇率弹性分别与国内外市场上的进口量占比成比例,即 ∞kM,

∞kM, ∞kM*。我们利用这两个比例关系,假定一价定律成立,并假定厂商总销售额中出口销售额占比与市场上的进口量占比的乘积近似为0,即(1-χti)M=0和(1-χti)M*=0②,从而得出一个关于均衡产量汇率弹性的简化表达式:

∞kM*。我们利用这两个比例关系,假定一价定律成立,并假定厂商总销售额中出口销售额占比与市场上的进口量占比的乘积近似为0,即(1-χti)M=0和(1-χti)M*=0②,从而得出一个关于均衡产量汇率弹性的简化表达式:

+kM-(1-α-β)eti (11)

+kM-(1-α-β)eti (11)

从(11)式可以看出,汇率变动主要通过以下几个因素来影响各产业的均衡产量,进而影响各产业的发展:①国内外价格水平之比 ;②出口额占总产出的比例(1-χti);③进口部分(原材料或中间产品)占总要素投入的比例M;④国外资本及其他国外投入水平(1-α-β);⑤国外产品的需求弹性ηt*i。将这5个因素归纳起来可以得出:汇率变动主要通过价格水平、对外贸易(出口和进口)和FDI 3条路径影响一国的产业发展,从而影响该国的产业结构,汇率变动影响产业结构调整的传导机制被验证。

;②出口额占总产出的比例(1-χti);③进口部分(原材料或中间产品)占总要素投入的比例M;④国外资本及其他国外投入水平(1-α-β);⑤国外产品的需求弹性ηt*i。将这5个因素归纳起来可以得出:汇率变动主要通过价格水平、对外贸易(出口和进口)和FDI 3条路径影响一国的产业发展,从而影响该国的产业结构,汇率变动影响产业结构调整的传导机制被验证。

三、人民币汇率变动对中国产业结构调整影响的实证分析

1.模型的建立

上一节通过理论模型推导得出了汇率变动影响产业结构调整的3条路径:价格水平、对外贸易(出口和进口)和FDI。因此,本章将这3条路径选作中介变量,作为沟通人民币实际有效汇率和中国产业结构调整的桥梁,通过实证分析研究中国产业结构调整、人民币实际有效汇率、价格水平、出口、进口和FDI这6个变量之间的长期均衡关系。

一般认为,产业结构优化升级主要包括产业结构合理化和产业结构高度化,因此,本文首先参考钱纳里标准,用第二产业产值对第三产业产值的比率S作为钱纳里标准的替代变量,表示产业结构的合理化程度,该比率越低则产业结构越合理;其次,参考霍夫曼比例,用轻工业产值对重工业产值的比率M作为霍夫曼比例的替代变量,表示产业结构的高度化,该指标越低则产业结构高度化程度越大。中国的产业结构优化指标E可以用这两个比率构成,即E=0.5(S+M),该指标值越小,则产业结构越合理,产业结构高度化程度越大,产业结构实现了优化升级。基于上述分析,将实证分析模型设定为:

lnEt=α0+α1lnREERt+α2lnPt+α3lnEXt+α4lnIMt+α5lnFDIt+ξt (12)

其中,Et为中国产业结构优化指标,REERt为人民币实际有效汇率,Pt为中国的价格水平,EXt为中国的出口总额,IMt为中国的进口总额,FDIt为中国实际利用的外商直接投资额,ξt为随机误差项。

2.模型变量的介绍

考虑到实际有效汇率是在名义有效汇率的基础上剔除物价和通货膨胀因素后得到的,能够综合反映一国货币的对外价值和相对购买力,因此本文选取人民币实际有效汇率(REERt)作为汇率指标。在开放经济条件下,汇率对消费者价格的传导效应较为迅速且完全,而且消费者价格指数更能全面地反映一国总体的价格水平,因此本文选取消费者价格指数(Pt)代表价格水平。对于出口、进口和FDI的衡量,本文分别选取中国的出口总额(EXt)、进口总额(IMt)和中国实际利用的外商直接投资额(FDIt)3个指标。其中,中国第二、三产业产值,轻、重工业产值以及价格水平的数据均来源于相应年份的“国家统计局全国年度统计公报”;人民币实际有效汇率的数据来源于“国际货币基金组织(IMF)”;中国的出口总额、进口总额和FDI的数据均来源于相应年份的《中国对外经济贸易年鉴》和“中国经济网”;以上数据均以2000年为基期。本文所采用的数据为年度数据,样本期为1981~2010年。为了使以上各个序列趋势线性化,同时消除异方差,对各个序列取自然对数,分别用lnEt、lnREERt、lnPt、lnXt、lnIMt和lnFDIt来表示。

3.实证分析及结果

(1)时间序列的平稳性检验

在进行协整分析之前首先要检验各个变量的平稳性,即进行ADF(Augmented Dickey-Fuller)单位根检验③,检验结果如表1所示。

表1 ADF单位根检验

|

变量 |

检验类型 |

ADF统计值 |

临界值 |

结论 | ||

|

(C,T,P) |

1% |

5% | ||||

|

dlnE dlnREERt |

(1,0,0) (0,0,3) |

-3.873346 -5.210035 |

-3.689194 -2.664853 |

-2.971853 -1.955681 |

平稳** 平稳** | |

|

dlnPt dlnEXt dlnIM dlnFDI |

(0,0,1) (1,0,0) (1,0,4) (0,0,2) |

-4.387149 -5.264672 -3.026142 -4.168368 |

-2.653401 -3.689194 -3.737853 -2.660720 |

-1.953858 -2.971853 -2.991878 -1.955020 |

平稳** 平稳** 平稳* 平稳** | |

注:检验类型中,C表示截距项,T表示趋势项,P表示滞后阶数;根据各个变量的特点来选择是否包含截距项和(或)趋势项,根据AIC值和SC值最小来选择滞后阶数;**,*分别表示显著性水平为1%和5%。

从表1可以看出,这6个变量均不存在单位根,是平稳的,且都是一阶单整序列,满足对相关变量进行Granger因果检验的前提条件。

(2)Granger因果关系检验

Granger因果关系检验可以考察变量之间在短期内是否存在相互的影响和作用,检验结果如表2所示。

从表2的伴随概率可以看出,人民币实际有效汇率分别是价格水平、对外贸易(出口和进口)和FDI的Granger原因;价格水平、对外贸易和FDI分别是中国产业结构调整优化指标的Granger原因。由此说明我们如此建立变量之间的关系是合理的,基于此可以对存在因果关系的变量作协整分析。

(3)协整检验

由于模型包含6个变量,所以采用Johansen和Juselius提出的基于向量自回归(vector auto regression,VAR)模型的多重协整检验,即Johansen协整检验,通过建立迹(trace)统计量和最大特征值(max-eigen)统计量来估算变量之间的长期均衡关系,检验结果如表3所示。

表2 Granger因果检验

|

零假设 |

F统计量 |

伴随概率 |

结论 |

|

lnREERt不是lnPt的Granger原因 lnREERt不是lnEXt的Granger原因 lnREERt不是lnIMt的Granger原因 lnREERt不是lnFDIt的Granger原因 lnPt不是lnEt的Granger原因 lnEXt不是lnEt的Granger原因 lnLMt不是lnEt的Granger原因 lnFDIt不是lnEt的Granger原因 lnREERt不是lnEt的Granger原因 |

9.68228 2.43082 1.30957 2.61461 4.32816 0.88735 4.89781 4.74348 2.19850 |

0.00043 0.09016 0.06331 0.07443 0.01461 0.02598 0.01740 0.01098 0.02156 |

拒绝 拒绝 拒绝 拒绝 拒绝 拒绝 拒绝 拒绝 拒绝 |

表3 Johansen协整检验

|

零假设 |

迹(trace)统计量检验 |

最大特征值(max-eigen)统计量检验 | ||||

|

特征值 |

迹统计量 |

临界值(5%) |

特征值 |

最大特征值统计量 |

临界值(5%) | |

|

None* At most1 At most2 At most3 At most4 At most5 |

0.992322 0.976854 0.899015 0.813134 0.552069 0.313335 |

372.1798 76.97277 54.07904 35.19275 20.26184 9.164546 |

103.8473 240.7074 139.0276 77.12244 31.83367 10.14953 |

0.992322 0.976854 0.899015 0.813134 0.552069 0.313335 |

131.4724 34.80587 28.58808 22.29962 15.89210 9.164546 |

40.95680 101.6798 61.90511 45.28877 21.68414 10.14953 |

|

标准化的协整参数:lnEt(以lnEt为标准) | ||||||

|

lnEt |

lnREERt |

lnPt |

lnEXt |

lnIMt |

lnFDIt |

C |

|

1.000000 |

-0.421845 (0.01199) |

-0.643326 (0.02823) |

-0.645366 (0.02896) |

-0.798843 (0.03046) |

-0.126113 (0.00345) |

13.79789 (0.30527) |

注:()中的数字为标准误差;*表示在5%的显著性水平上拒绝原假设。

从表3的迹(trace)统计量检验和最大特征值(max-eigen)统计量检验的结果可以看出,在5%的显著性水平上,序列lnEt、lnREERt、lnPt、lnEXt、lnIMt和lnFDIt之间存在长期稳定的协整关系。从标准化的协整参数可以看出:①对外贸易(出口和进口)各自每增长1%会分别使产业结构优化指标下降0.645366%和0.798843%。即对外贸易(出口和进口)的增长能够有效促进产业结构升级,中国产业结构升级的外源性驱动势头十分明显。②价格水平每增长1%会使产业结构优化指标下降0.643326%,价格水平的上升也会对产业结构升级产生较大的推动作用。③FDI的流入每增长1%会使产业结构优化指标下降0.126113%,FDI的流入亦会促进产业结构升级。但由于该正向影响系数较小,所以FDI并非如人们想像的那样会立即对产业结构升级产生很大的推动作用。④人民币实际有效汇率每升值1%会使产业结构优化指标下降0.421845%。人民币实际有效汇率升值能够通过对外贸易、价格水平和FDI3条路径有效促进中国的产业结构升级。

(4)向量误差修正模型检验

协整检验虽然能够得出变量之间的长期协整关系,却无法得出变量之间的动态趋势与影响过程。下面通过向量误差修正模型(vector error correction model,VECM)检验来调整短期内各变量对长期均衡关系的偏离,并研究变量之间的动态关系。得到的误差修正协整方程如下:

责任编辑:夏雨