协整方程:

lnEt-1=-0.431656lnREERt-1-0.591670lnPt-1-0.624860lnEXt-1-0.781197lnIMt-1-0.133255lnFDIt-1+13.55606

误差修正协整方程:

dlnEt=0.295837lnEt-1-0.461000dlnEt-1-0.191053dlnREERt-1-0.134486dlnPt-1-0.135894dlnEXt-1-0.169172dlnIMt-1-0.534336dlnFDIt-1+0.024009

从误差修正协整方程可以看出:①误差修正系数为0.295837,说明每期产业结构优化指标的实际值与长期均衡值的差距有29.5837%得到调节,产业结构调整从短期偏离恢复到长期均衡所用的时间较短。②滞后—期的价格水平和对外贸易(出口和进口)各自每增长1%,会分别使本期的产业结构优化指标下降0.134486%、0.135894%和0.169172%。即滞后一期的价格水平上升和对外贸易(出口和进口)增长均能够促进本期的产业结构升级,但影响作用较弱。这可能是由于上一期价格水平和对外贸易的影响作用并不具有持续效应,以及产业结构调整对价格水平和对外贸易即时反应的原因。③滞后一期FDI的流入每增长1%,会使本期的产业结构优化指标下降0.534336%。即滞后一期FDI的流入能够促进本期的产业结构升级,且促进作用显著。这可能是由于上一期FDI发生后本期需要追加投资,以及产业结构调整对FDI滞后反应的原因。④滞后一期的产业结构优化指标每下降1%,会使本期的产业结构优化指标下降0.461000%。即滞后一期的产业结构升级会对本期的产业结构升级产生较大的推动作用。这可能是由于上一期产业结构升级具有持续效应,本期产业结构调整在较大程度上受到上一期产业结构调整状况影响的原因。⑤滞后一期的人民币实际有效汇率每升值1%,会使本期的产业结构优化指标下降0.191053%。即滞后一期的人民币实际有效汇率升值能够通过价格水平、对外贸易和FDI 3条路径促进本期的产业结构升级,但影响作用并不显著。

四、人民币汇率变动对中国产业结构调整影响传导机制的实证分析

1.模型的建立

本章将通过实证分析验证人民币实际有效汇率影响中国产业结构调整的传导机制,并具体研究人民币实际有效汇率如何通过传导机制对中国的产业结构调整产生影响和将产生怎样的影响。因此,本章首先对人民币实际有效汇率分别同价格水平、对外贸易(出口和进口)和FDI 3条路径之间的关系进行实证分析,然后对这3条路径分别和中国产业结构优化指标之间的关系进行实证分析。综上,将实证分析模型设定为:

lnPt=δ0+δ1lnREERt+ξt (13)

lnEXt=δ0+δ1lnREERt+ξt (14)

lnIMt=δ0+δ1lnREERt+ξt (15)

lnFDt=δ0+δ1lnREERt+ξt (16)

lnEt=δ0+δ1lnPt+ξt (17)

lnEt=δ0+δ1lnEXt+ξt (18)

lnEt=δ0+δ1lnIMt+ξt (19)

lnEt=δ0+δ1lnFDIt+ξt (20)

2.模型变量的介绍

本节选取6个变量:中国产业结构优化指标(Et)、人民币实际有效汇率(REERt)、价格水平(Pt)、出口总额(EXt)、进口总额(IMt)和FDI(FDIt),数据来源均与上一节一致。

3.实证分析及结果

(1)协整检验

由于模型包含两个变量,所以采用Engle-Granger检验法,即EG检验。通过对序列lnPt和lnREERt,lnEXt和lnREERt,lnIMt和lnREERt,lnFDIt和lnREERt,lnEt和lnPt,lnEt和lnEXt,lnEt和lnIMt以及lnEt和lnFDIt进行OLS回归,可以得到各自对应的残差序列ecmt,然后,用ADF检验法检验ecmt的平稳性,检验结果见表4。

ecm1,t=lnPt-3.195947+0.465909lnREERt

ecm2,t=lnEXt+2.585407-0.482759lnREERt

ecm3,t=lnIMt-2.513007+0.477273lnREERt

ecm4,t=lnFDIt-4.741026+0.138889lnREERt

ecm5,t=lnEt+0.721111-0.874777lnPt

ecm6,t=lnEt+0.751145-0.880146lnEXt

ecm7,t=lnEt+0.794395-0.880855lnIMt

ecm8,t=lnEt+0.262663-0.358119lnFDIt

从表4可以看出:这8个残差序列均不存在单位根,是平稳的。因此,人民币实际有效汇率分别同价格水平、出口、进口和FDI之间存在长期稳定的协整关系;价格水平、出口、进口和FDI亦分别同中国产业结构优化指标之间存在长期稳定的协整关系。人民币实际有效汇率变动能够通过价格水平、对外贸易(出口和进口)和FDI这3条路径影响中国产业结构调整,人民币汇率变动影响中国产业结构调整的传导机制被验证。

表4 残差序列的ADF单位根检验

|

变量 |

检验类型 |

ADF统计值 |

临界值 |

结论 | |

|

(C,T,P) |

1% |

5% | |||

|

ecm1,t ecm2,t ecm3,t ecm4,t ecm5,t ecm6,t ecm7,t ecm8,t |

(0,0,1) (1,1,0) (1,1,0) (1,0,0) (0,0,2) (0,0,2) (0,0,2) (0,0,1) |

-2.959373 -4.482141 -3.985410 -3.845788 -2.342222 -3.720002 -3.560770 -2.356355a |

-2.650145 -4.323979 -4.323979 -3.689194 -2.653401 -2.653401 -2.653401 -2.650145 |

-1.953381 -3.580623 -3.580623 -2.971853 -1.953858 -1.953858 -1.953858 -1.953381 |

平稳** 平稳** 平稳* 平稳** 平稳* 平稳** 平稳** 平稳* |

注:检验类型中,C表示截距项,T表示趋势项,P表示滞后阶数;根据各个变量的特点来选择是否包含截距项和(或)趋势项,根据AIC值和SC值最小来选择滞后阶数;**,*分别表示显著性水平为1%和5%。

从残差序列中各变量的系数可以看出:①人民币实际有效汇率每升值1%会分别导致出口减少0.482759%,进口增加0.477273%;出口和进口各自每增加1%会分别使产业结构优化指标下降0.880146%和0.880855%。因此,人民币实际有效汇率每升值1%会通过进口使产业结构优化指标下降0.420408%(和进口相关的两个系数的乘积,以下同理)。所以,在对外贸易路径中,出口路径并不通畅,主要依靠进口发挥作用。在中国产业结构升级的外源性驱动势头中,应该更加重视进口的作用。②人民币实际有效汇率每升值1%能够使价格水平上升0.465909%;价格水平每上升1%会使产业结构优化指标下降0.874777%。因此,人民币实际有效汇率每升值1%会通过价格水平使产业结构优化指标下降0.407566%。所以,价格水平路径也较为通畅。这可能是由于汇率对消费者价格的传导效应迅速且效果明显,汇率的价格传导无论是在供给端还是需求端,最终都会体现在消费者价格指数的变化上的原因。③人民币实际有效汇率每升值1%能够促进FDI流入增加0.138889%;FDI的流入每增长1%会使产业结构优化指标下降0.358119%。因此,人民币实际有效汇率每升值1%会通过FDI使产业结构优化指标下降0.049739%。所以,FDI路径亦较为通畅。但由于这两个系数都较小,所以FDI的促进作用并不显著。在考虑FDI和对外贸易的作用时,应该更加注重后者,因为它的影响才是决定性的。

(2)误差修正模型检验

上文通过协整理论得到了变量之间的长期均衡关系,下文将通过建立误差修正模型(error correction model,ECM)来检验变量之间在短期动态非均衡过程中是否相关。

dlnPt=0.019233lnREERt-0.322452(lnPt-3.195947+0.465909lnREERt)

dlnEXt=0.193771lnREERt-0.310533(lnEXt+2.585407-0.482759lnREERt)

dlnIMt=0).738318lnREERt-0.302353(lnIMt-2.513007+0.477273lnREERt)

dlnFDIt=1.063592lnREERt-0.062060(lnFDIt-4.741026+0.138889lnREERt)

dlnEt=0.014013lnPt-0.077362(lnEt+0.721111-0.874777lnPt)

dlnEt=0.028928lnEXt-0.140969(lnEt+0.751145-0.880146lnEXt)

dlnEt=0.058058lnIMt-0.147047(lnEt+0.794395-0.880855lnlMt)

dlnEt=0.039706lnFDIt-0.111193(lnEt+0.262663-0.3581 19lnFDIt)

通过误差修正模型可以看出:①对于人民币实际有效汇率与传导机制的误差修正模型而言,误差修正项的系数分别为-0.322452、-0.310533、-0.302353和-0.062060。说明在短期波动偏离长期均衡时,人民币实际有效汇率将分别以每期32.2452%、31.0533%和30.2353%的调整力度使价格水平、出口和进口向长期均衡状态靠拢,调节速度较快。而人民币实际有效汇率将以每期6.2060%的调整力度使FDI向长期均衡状态靠拢,调节速度较慢。②对于传导机制与产业结构优化指标的误差修正模型而言,误差修正项的系数分别为-0.077362、-0.140969、-0.147047和-0.111193。说明在短期波动偏离长期均衡时,价格水平将以每期7.7362%的调整力度使产业结构优化指标向长期均衡状态靠拢,调节速度较慢。而出口、进口和FDI将分别以每期14.0969%、14.7047%和11.1193%的调整力度使产业结构优化指标向长期均衡状态靠拢,调节速度较快。

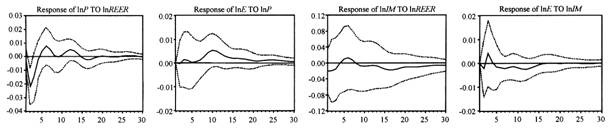

(3)脉冲响应分析

脉冲响应函数(impulse response function,IRF)描述的是在随机误差项上施加一个标准差大小的新息(innovation)冲击后对内生变量的当期值和未来值带来的影响。本文运用脉冲响应分析研究各个变量在受到其他因素干扰时变动的范围和方向。脉冲响应分析见图1所示。

图1 人民币实际有效汇率与中国产业结构调整的脉冲响应

考虑到在人民币实际有效汇率对中国产业结构影响的传导机制中,价格水平和进口是两条重要路径,因此,在图1中,横轴表示冲击作用和滞后期间数(单位:年),纵轴表示价格水平和进口分别受人民币实际有效汇率影响的变化程度,以及产业结构优化指标分别受价格水平和进口影响的变化程度。实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

从图1可以看出:①当在本期给人民币实际有效汇率一个正冲击后,它会给价格水平带来负向影响。从第5期以后,这种影响转为正向效应,并分别在第6期和第12期达到最高点。这种影响效应在一定期间内逐渐减弱,从第20期以后趋于平稳。②当在本期给价格水平一个正冲击后,它会给产业结构优化指标带来正向影响,并分别在第3期和第10期达到最高点,从第15期以后趋于平稳。但从长期来看,价格水平对中国产业结构优化指标的影响可能转为负向效应。③当在本期给人民币实际有效汇率一个正冲击后,它会给进口带来负向影响。从第5期以后,这种影响转为正向效应,并在第6期达到最高点。这种正向影响效应从第8期后再次转为负向效应,但从长期来看,人民币实际有效汇率对进口的影响可能再次转为正向效应。④当在本期给进口一个正冲击后,它会给产业结构优化指标带来负向影响,并在第2期达到最低点。从第3期以后,这种影响转为正向效应,但在短期内逐渐减弱,并在第4期再次转为负向效应,从第16期以后趋于平稳,且具有较长的持续效应。

五、研究结论与政策含义

1.研究结论

本文通过构建厂商利润最大化模型,验证了汇率变动影响产业结构调整的传导机制;然后通过实证分析进一步对传导机制进行验证,并具体考察了人民币实际有效汇率变动对中国产业结构调整的影响。主要结论如下:第一,人民币实际有效汇率变动能够通过价格水平、对外贸易(出口和进口)和FDI3条路径影响中国的产业结构调整,人民币实际有效汇率变动影响中国产业结构调整的传导机制被验证。第二,在传导机制中,价格水平和对外贸易是两条重要路径,FDI并不如人们想像的那样会立即对产业结构升级产生很大的推动作用,中国产业结构升级的价格水平驱动和外源性驱动十分明显。同时,在外源性驱动势头中,应该更加重视进口的作用,因为它的影响才是决定性的。第三,人民币实际有效汇率能够通过传导机制对中国产业结构升级产生较大的推动作用,人民币实际有效汇率升值能够促进中国产业结构的优化升级。

2.政策含义

本文的结论对促进中国产业结构升级具有重要的现实意义。一方面,我们应当重视人民币实际有效汇率变动对产业结构调整的影响,从中国经济社会的实际出发,实行逐步扩大汇率制度弹性的改革方式和渐进式的人民币升值政策。这样不仅可以通过人民币逐渐回归均衡水平,扭转中国经济的不平衡,促进产业结构的优化升级,而且在一定程度上支持了国家现行的汇率政策,有助于抑制短期投机资本的套利活动,保持国内宏观经济的平稳运行。另一方面,我们更要重视价格水平、对外贸易(出口和进口)和FDI传导机制对产业结构调整的直接作用,努力保持价格水平的稳定;保证对外贸易的稳步增长,加大对高新技术产品进出口的政策扶持力度;加大对资本、技术密集型FDI的吸收,引导FDI投向高新技术产业,以保证传导机制对产业结构优化升级的促进作用。

项目基金:本文是由范爱军教授主持的教育部规划基金项目“国际技术扩散对中国制造业技术进步和产业结构升级的影响研究”的阶段性成果。项目批准号:10YJA790044。本文得到山东大学“985工程”三期创新基地建设项目资助。

注释:

①本文的数理模型借鉴:(1)Campa,J. M.,Goldberg,L. S. Employment versus Wage Adjustment and the U.S. Dollar[J].NBER Working Paper Series,1998.(2)陈瑞刚.汇率变动对中国产业结构高度化的影响分析[D]浙江大学,2008.

②具体推导可见Sylviane,G. J.,Ping Hua Real Exchange Rate and Productivity in China[J]International Conference on the Chinese Policy, 2003.(10).

③本文所有实证分析都由Eviews5.0软件完成,所使用的实证分析方法可参见高铁梅.计量经济学分析方法与建模[M]北京:清华大学:出版社,2006.

参考文献:

[1]Agosin, M. , Mayer, R. Foreign Investment in Developing Countries: Does It Crowed in Domestic Investment[J]. UNCTAD Discussion Paper, 2000.

[2]Choe, J. Do Foreign Direct Investment and Gross Domestic Investment Promote Economic Growth[J]. Review of Development Economics ,2003,7:44-57.

[3]Choudhri, E. U., Hakura, D. S. Exchange Rate Pass-Through to Domestic Prices: Does the Inflationary Environment Matter[J].Journal of International Money and Finance ,2006,25:614-639.

[4]黄海洲.汇率制度与经济增长:来自亚洲发展中国家和欧洲发达国家的经验研究[J]经济学(季刊),2005(4):971-990.

[5]李广众,任佳慧,王立立.实际汇率变动对商品国内价格的影响研究[J].经济学(季刊),2008(4):1221-1230.

[6]孟猛,郑昭阳.人民币实际汇率和汇率错位对中国制造业出口贸易的影响——基于中国和主要贸易伙伴间面板数据的实证研究[J].世界经济研究,2008(5):51-58.

[7]王宇雯.人民币实际有效汇率及其波动对我国出口结构的影响——基于ARDL-ECM模型的实证研究[J].数量经济技术经济研究,2009(6):53-63.

[8]许伟,傅雄广.人民币名义有效汇率对进口价格的传递效应研究[J].金融研究,2008(9):77-90.

[9]于津平.汇率变化如何影响外商直接投资[J].世界经济,2007(4):54-65.

责任编辑:夏雨