内容提要:本文通过对宏观税负的来源和构成进行数据分解,实证测算了改革开放以来我国产业结构变迁对税收超速增长的贡献。测算结果表明:(1)分税制改革后宏观税负变动中产业结构变动的影响程度在不断降低。(2)分税制改革以后,各产业自身税负率的变动对宏观税负增长的影响不断增强,这一变动主要是由于第二、第三产业税负率的不断上升,第一产业税负率不断下降所引起的,换言之,第二、三产业自身税负率的不断提高是我国近年来税收收入超速增长的主要原因。

关键词:税收超速增长,产业结构变迁,产业税负

作者简介: 贾莎,武汉大学经济与管理学院

一、引言

在成熟的市场经济体制下,税收收入增长应该与经济增长保持同步,即:税收收入增长略高于或者略低于经济增长被认为是正常、合理的,这意味着宏观税负(税收收入占GDP的比重)保持在一个相对稳定的水平上,有助于纳税人形成长期稳定的预期,也有助于政府从长计议规划财政支出预算,使其稳健、可持续。

然而,自1994年税制、分税制改革以来,我国实现了经济与税收的双重高速增长,其中,税收增长速度又持续大幅超GDP增长(以下简称“税收超速增长”),导致宏观税负水平不断提升。最新资料显示,2011年全国税收收入完成95729亿元(扣除出口退税后为86524亿元,不包括关税、船舶吨税、耕地占用税和契税),相比2010年增收3079亿元,增幅约达29.2%;而同期GDP增幅约为9.2%。①

本文拟从产业结构变迁角度,采用数量分析方法测算出宏观税负波动的来源,分解出产业结构变动对税收超速增长的贡献,之所以用“超速”而不是“超常”,是因为国内学者对税收收入超GDP增长这一现象是否在正常范围之内看法不一,本文采用“超速”这一较为中性的说法。

二、理论模型

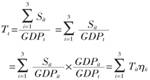

本文的模型建立在当经济与税收收入同步增长时,不存在税收超速增长现象或者宏观税负率保持稳定这一假设前提之下。为了更准确地测算出产业结构变迁对我国税收超速增长的影响和贡献,我们将国民经济划分为三个产业,某时期的国民生产总值记为GDPt,等于t时期各产业增加值的汇总:即GDPt=

ηit=1。t时期税收总额占GDP的比重即宏观税负率记为Tt,各次产业t时期的税负率记为Tit,等于t时期各产业税收总额(Sit)占该产业增加值的比重,即Tit=Sit/GDPit,则有:

ηit=1。t时期税收总额占GDP的比重即宏观税负率记为Tt,各次产业t时期的税负率记为Tit,等于t时期各产业税收总额(Sit)占该产业增加值的比重,即Tit=Sit/GDPit,则有:

(1)

(1)

即t时期的宏观税负率等于各产业的税负率与其在GDP中的相对份额乘积之和,也即宏观税负率(是一种平均数)等于各产业的税负率(也是一种平均数)以其在GDP中的相对份额为权重的加权平均数。

我们的初步研究发现,各产业占GDP份额的变化程度远低于该产业税负率的波动程度,因而假定各产业增加值占GDP的份额在相邻的期间保持相对稳定,即ηi,t-1=ηi,t=ηi,根据式(1)可以计算出宏观税负率Tt的波动幅度,用方差表示:

ΔVar(T)=Var(Tt)-Var(Tt-1) (3)

式(3)表示宏观税负率方差在时期t-1和t 的变化量,由于

At·Bt-At-1·Bt-1=(At-1+ΔA)(Bt-1+ΔB)-At-1·Bt-1

=At-1·ΔB+ΔA·Bt-1+ΔA·ΔB (4)

我们采用Eggers和Ioannides(2006)的数据分解技术,由式(2)、式(4),我们可以将式(3)表示为:

ΔVar(T)=ΔVar(T)s+ΔVar(T)v+ΔVar(T)c

其中,

式(5)表示各产业占GDP份额的相对变化,即产业结构变化所导致的宏观税负率方差的变化量,即结构效应。其含义为如果税负率相对稳定的产业其份额相对增加,而税负率波动剧烈的产业其份额相对减少,则这种产业结构的变动会导致宏观税负率的波动程度下降;式(6)表示各产业自身税负率的变化所导致的宏观税负率方差的变化量,即各产业自身税负率的波动效应。其含义为如果各产业自身税负率波动下降或者上升,这种变化将导致整体税负率波动程度的下降或者上升。为了考察所有单个产业税负率的波动程度变化对宏观税负率方差的影响,本文用这些产业占GDP的份额作为权重。式(7)表示整体宏观税负率变化量中剔除产业结构和各产业税负率导致的变化剩余的部分,表示产业结构变化和各产业税负率变化对宏观税负率变化的共同影响,即交互效应,用产业份额变化和各产业税负率变化的交互项加总表示。

三、测算结果与分析

(一)数据来源。

本文拟对1994年分税制改革后产业结构变迁对我国税收超速增长的“贡献”进行测算。为进行对比,我们选取改革开放后1979~1993年和1994~2010年两个时期进行分析。相关数据来源如下:GDP数据来源于各年《中国统计年鉴》,2001~2010年税收收入总额及各产业税收收入数据来源于2002~2011年《中国税务年鉴》,由于2001年前的税务年鉴上没有各产业税收情况记录,我们对1978~2000年前各产业税收收入作出如下处理:第一产业税收为各年《中国统计年鉴》中“农业各税”数据,包括农业税、牧业税、耕地占用税、农业特产税和契税;第二产业税收分为工业税收和建筑业税收,其中工业企业税收数据来源于《中国工业经济统计年鉴》中主要年份工业企业的“利税总额”减去“利润总额”得到;1994~2000年建筑业税收数据来源于各年“各地区建筑业企业利税总额”减去“各地区建筑业企业利润总额”得到;1979~1983年建筑业税收数据来源于统计年鉴中“全建筑业税收收入”为“国家财政分部门收入”中建筑业收入减去财政“企业收入”中建筑业收入,1984~1993年建筑业企业税收数据来源于《新中国六十年统计资料汇编》,其中1985年相应数据缺失,我们采取一定的方法测算得到。②各年第三产业税收总额为总税收减去第一、二产业税收额。为消除物价上涨因素,GDP、第一、二、三产业产值和税收数值分别按以1978年为基期的各年“国内生产总值指数”、“各产业生产总值指数”进行消胀处理。

表1 中国宏观税负的波动来源:1979~2010年 单位:%

|

年份 |

结构效应 |

波动效应 |

交互效应 |

|

1979 |

84.42 |

15.64 |

-0.06 |

|

1980 |

118.54 |

-18.57 |

0.03 |

|

1981 |

54.15 |

45.98 |

-0.13 |

|

1982 |

-58.49 |

150.93 |

7.56 |

|

1983 |

179.11 |

-78.41 |

-0.7 |

|

1984 |

-236.38 |

282.13 |

54.25 |

|

1985 |

54.03 |

44.1 |

1.87 |

|

1986 |

44.66 |

55.11 |

0.23 |

|

1987 |

76.25 |

24.95 |

-1.2 |

|

1988 |

8.67 |

91.84 |

-0.51 |

|

1989 |

22.88 |

76.48 |

0.64 |

|

1990 |

89.14 |

10.86 |

0.00 |

|

1991 |

-22.23 |

119.14 |

3.09 |

|

1992 |

164.82 |

-76.27 |

11.45 |

|

1993 |

39.24 |

58.7 |

2.06 |

|

平均值 |

41.254 |

53.507 |

5.239 |

|

1994 |

46.67 |

53.44 |

-0.11 |

|

1995 |

53.47 |

46.77 |

-0.24 |

|

1996 |

-0.1 |

100.22 |

-0.12 |

|

1997 |

148.43 |

-52.04 |

3.61 |

|

1998 |

89.33 |

9.21 |

1.46 |

|

1999 |

90.15 |

9.22 |

0.63 |

|

2000 |

18.06 |

81.48 |

0.46 |

|

2001 |

399.61 |

-298.89 |

-0.72 |

|

2002 |

-451.29 |

554.14 |

-2.85 |

|

2003 |

37.03 |

61.81 |

1.16 |

|

2004 |

-80.7 |

181.81 |

-1.11 |

|

2005 |

-55.44 |

153.89 |

1.55 |

|

2006 |

-52.24 |

153.14 |

-0.9 |

|

2007 |

-15.11 |

114.95 |

0.16 |

|

2008 |

0.78 |

99.21 |

0.01 |

|

2009 |

-8.761 |

124.69 |

15.929 |

|

2010 |

9.456 |

80.023 |

10.521 |

|

平均值 |

13.491 |

86.651 |

-0.142 |

(二)测算结果。

表1列出了本文根据式(5)、(6)、(7)对1979~2010年我国宏观税负波动来源的测算结果。为了考察1994年分税制改革后的宏观税负波动来源的变化,我们将样本量分为1979~1993年和1994~2010年两个时期进行考察,并分别测算出各时期的平均效应。从测算结果可以看出,在不同时期,宏观税负率受到产业结构变迁不同程度的正向或负向影响。具体而言,第一时期产业结构因素对宏观税负增长的平均贡献达到了41.254%,各产业自身税负率变动的贡献为53.507%;第二时期产业结构因素对宏观税负增长的贡献有所降低,平均为13.491%,而各产业自身税负率变动的贡献相应有很大提高,达到86.651%。由此可知,分税制改革后,我国宏观税负上升主要是由各产业自身税负率的不断提高所致,而不是由于第二、三产业所占比重不断上升。

(三)对结果的进一步讨论。

从表1的测算结果看,产业结构变迁对我国宏观税负波动影响的变化程度非常大,有一些年份产业结构变动导致宏观税负率变动的百分比大于100%,还有很多年份产业结构变动占宏观税负率变动的百分比为负值,为了具体考察产业结构内部变化和宏观税负率在某些年份大于100%或者小于0的情况,我们对1979~2010年产业份额与产业自身税负率变动的特征进行考察。为进行比较分析,我们仍将样本量分为1979~1993年和1994~2010年两个时期,如图1和图2所示,其中纵轴为产业自身税负率波动特征,用各产业每年税负率变动的标准差表示,横轴表示产业份额。

如图1所示,1994年分税制改革之前,从产业结构看,三大产业占GDP的比重均有较明显的波动,其中第一、三产业变化比第二产业大;从产业税负率变动看,第三产业税负率自身波动程度最高,而第一、第二产业税负率波动程度很小,几乎保持不变。如果不考虑各产业自身税负率的变化,那么图1中的宏观税负率的波动程度主要是由第一、三产业的份额变动所致;如果不考虑各产业所占份额的变化,那么这一时期宏观税负率的波动主要来源于第三产业税负率的变动。从图2可以看出,1994年分税制改革以后,从产业结构来看,第一、三产业所占份额仍呈现出比第二产业大的波动趋势,但明显小于第一时期的波动,同时第二产业所占份额波动也小于第一时期;从产业税负率变动看,第三产业税负率仍表现出很大的波动趋势,但要小于第一时期,与此同时,第一、二产业税负率也呈现出了很大的波动趋势,这与第一时期形成鲜明的对比,如果不考虑各产业自身税负率的变化,则图2中的产业份额变化导致的宏观税负率波动要小于第一时期,这与表1的测算结果一致,且这一时期宏观税负的结构变动主要仍是由第一、三产业所占份额变动引起;如果不考虑各产业所占份额的变化,这一时期宏观税负率波动的主要来源是三大产业税负率不同程度的波动。因此,这一时期各产业税负率波动的影响(即波动效应)要大于第一时期,而产业结构变迁的影响相对小于第一时期。总体来说,分税制改革以后,第二、三产业自身税负率不断上升是造成宏观税负波动,即税收超速增长的主要原因。

四、基本结论

1994年分税制改革以来,除少数年份外,我国税收收入增长以远高于经济增长的速度持续增长,宏观税负率也呈现出不断上升趋势,这一“税收超速增长之谜”引起了社会各界的普遍关注。本文从GDP的产业结构以及各产业税负率入手,分析了税收超速增长的结构性特征,通过构建宏观税负率波动来源的理论模型,在消除物价上涨因素的基础上,实证测算了1979~1993年和1994~2010年两个时期税收超速增长中产业结构变迁的贡献以及各产业自身税负率变动的贡献,根据本文的研究,可得到以下两点基本结论:(1)1994年分税制改革以后,产业结构变动对我国税收超速增长的平均贡献为13.491%,这一贡献小于分税制改革前的41.254%,说明分税制改革后宏观税负变动中产业结构变动的影响程度在不断降低。(2)分税制改革以后,各产业税负率的变动对我国宏观税负增长的影响不断增强,由改革前的53.507%增加到86.651%,这一变动主要是由于第二、第三产业税负率的不断上升,第一产业税负率不断下降所引起的,即第二、三产业税负率的不断提高是我国税收收入超速增长的主要原因。

本文的研究得到了国家社会科学基金项目“公共品定价机理研究”(编号:08BJY132)、国家自然科学基金项目“统筹城乡公共品供给的技术方法与制度路径研究”(编号:70673073)以及中央高校基本科研业务专项资金的资助。

注释:

①数据来源于国税局、统计局官方网站;GDP增幅为可比价格计算。

②1985年建筑业企业税收为全民所有制建筑施工企业税金加上集体所有制建筑施工企业税金得到。

主要参考文献

[1]曹广忠,袁飞,陶然.土地财政、产业结构演变与税收超常规增长.中国工业经济,2007(12).

[2]高培勇.中国税收持续高速增长之谜.经济研究,2006(12).

[3]贾康,刘尚希,吴晓娟,史兴旺.怎样看待税收的增长和减税的主张.管理世界,2002(7).

[4]吕冰洋.政府间税收分权的配置选择和财政影响.经济研究,2009(6).

[5]唐登山,吴宏.税收增速大于GDP增速的产业结构分析.数量经济技术经济研究,2008(10).

责任编辑:夏雨