4.协整检验

由于各变量都为I(1)过程,则变量间的线性组合就有可能存在协整关系。本文首先根据无约束水平VAR模型确定协整阶数L=2。根据协整关系检验结果,拟检验的3个变量之间在5%显著性水平上存在1个协整关系,结果见表3。

表3 协整检验结果

|

零假设:协整向量的数目 |

特征值 |

迹统计量 |

5%临界值 |

P值 |

|

无* |

0.5590 |

34.9394 |

29.7971 |

0.0117 |

|

至多一个 |

0.3052 |

11.1972 |

15.4947 |

0.1997 |

|

至多两个 |

0.0217 |

0.6371* |

3.8415 |

0.4248 |

注:*表示5%显著性水平上拒绝零假设。

变量系统的标准化协整向量为(1.000,-0.5678,-0.2886),对应的协整方程为:

FIR=1.0990+

标准差(0.07785)(0.12239)

根据协整方程,FIR和F1(收入和消费因子)以及F2(产出因子)之间存在长期均衡的协整关系。从协整关系的方向来看,FIR与F1和F2均成正向协整关系,从绝对值来看,FIR与F1的系数较大,与F2的系数较小。由此可见,二元经济结构的收入和消费因子,产出因子的增加均能提高金融相关率,而且收入和消费因子对金融相关率的影响较大,产出因子对金融相关率的影响较小。收入和消费因子通过影响储蓄和消费进一步对金融结构产生较大的影响。

5.格兰杰因果检验

金融相关率和二元经济结构的收入和消费因子、产出因子之间存在协整关系,但是尚不能判断它们之间存在因果关系,下面采用Granger因果关系检验进行分析(见表4)。

表4 Granger因果关系检验结果

|

原假设 |

F统计量 |

伴随概率 |

|

FIR does not Granger Cause F1 |

3.9172 |

0.0331 |

|

F1 does not Granger Cause FIR |

0.1236 |

0.8843 |

|

FIR does not Granger Cause F2 |

2.4419 |

0.1075 |

|

F2 does not Granger Cause FIR |

0.9175 |

0.4125 |

由表4结果可知,在1%的显著性水平下,从1978-2010年期间,我国存在从金融相关率到二元经济结构的收入和消费因子的Granger因果关系,而金融相关率到二元经济结构的产出因子的因果关系不存在,二元经济结构的产出、收入和消费因子到金融相关率的因果关系均不存在。说明我国的金融结构只是二元经济结构的收入和消费的格兰杰因果关系,并不存在互为因果的反馈性因果关系,而金融结构与二元经济的产出因子之间不存在格兰杰因果关系。

6.脉冲响应函数

脉冲响应函数用于衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。本文通过采用脉冲响应函数分析方法考查模型的相关特征。

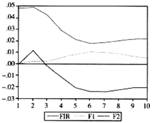

图2 FIR对FIR、F1和F2的脉冲响应

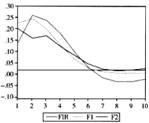

图

图

注:图2、图3、图4中横轴表示冲击作用的滞后阶数,纵轴表示响应程度。

图2显示FIR对三个标准差新息的响应情况。FIR对其自身的一个标准差新息立刻有较强的反应,其值约增加0.049,但持续时间不长,到第4期开始缓慢下降,此后降到0.02左右,且持续时间较长。该序列对来自其他方程的新息在第一期都没有反映,F1的一个标准差新息对它的影响到第5期才较显著,约0.01,第9期又缓慢回落。F2对FIR的影响在第2期较显著,到第3期迅速回落到原来的水平,此后,迅速回落并成负向,在第7期达到负向最大值,从第8期以后开始换慢回升。

图3显示F1对三个标准差新息的响应情况。F1对其自身的一个标准差新息立刻有较强的反应,到第6期开始缓慢下降,此后降到0以下,且持续时间较长。FIR对F1在第一期便有较强的影响,在第3期时其影响达到最大,此后缓慢下降,在第8期降到0左右。F2对F1的影响不大,一直在0附近。

图4显示F2对三个标准差新息的响应情况。F2对其自身的一个标准差新息立刻有较强的反应,到第7期下降到0附近,并保持稳定趋势。FIR对F2的影响在第一期便有较强的影响,在第2期时其影响达到最大,此后呈下降趋势,在第6期降到0,以后下降趋势缓慢。F1对F2的影响趋势同FIR对F2的影响趋势大致相同。

7.方差分解

方差分解的主要思想是通过分析每一个结构冲击对内生变量变化的贡献度来评价不同结构冲击的重要性,并给出对VAR模型中的变量产生影响的各个随机扰动的相对重要性信息。它主要研究VAR模型的动态特征,我国金融结构的方差分解结果如表5所示。

表5 我国金融结构的方差分解

|

时期 |

S.E. |

FIR |

F1 |

F2 |

|

1 |

0.050286 |

100.0000 |

0.000000 |

0.000000 |

|

2 |

0.076489 |

86.57536 |

0.209372 |

13.21526 |

|

3 |

0.090049 |

81.88394 |

0.538945 |

17.57712 |

|

4 |

0.103781 |

83.06634 |

1.023864 |

15.90979 |

|

5 |

0.116048 |

81.85934 |

1.426315 |

16.71434 |

|

6 |

0.124478 |

80.73011 |

1.630245 |

17.63964 |

|

7 |

0.132674 |

81.01099 |

1.663069 |

17.32594 |

|

8 |

0.141414 |

81.04050 |

1.602026 |

17.35748 |

|

9 |

0.149628 |

80.81607 |

1.524159 |

17.65977 |

|

10 |

0.157850 |

80.87876 |

1.458289 |

17.66295 |

从表5可以看出,我国金融结构受自身的影响是最大的,这种影响随着时间的推移并不会发生太大的变化,在滞后十期方差解释率仍为80.9%,说明我国金融结构是比较稳定的。从第5期开始,方差分解结果基本稳定,第一个方程的新息对内生变量FIR最重要,它对预测误差的贡献度达80%左右。

此外,二元经济的收入和消费因子F1在前3期受其自身影响较大,从第4期开始,FIR对它的影响逐渐超过其自身的影响,解释率高达55.37%。二元经济的产出因子F2除了在第1期受其自身影响较大外,此后,FIR对它的影响逐渐变大并超过其自身的影响,解释率高达57.01%。这说明了我国金融结构对二元经济的收入和消费因子以及产出因子有固化的作用,并成为影响二元经济结构的重要因素。

四、结论及建议

通过上述对我国金融结构与二元经济关系的分析,得到以下三方面的结论:

第一,我国金融结构与二元经济存在长期稳定的正相关关系。二元经济的收入和消费因子对金融结构的影响比较大,收入和消费因子通过影响储蓄和消费进一步对金融结构产生影响。消费是可支配收入的正函数且消费是有效需求的重要组成部门,能加速资金流通,带动区域金融结构的发展和完善。居民的投资需求也随着可支配收入水平的提高而增加,投资需求的扩大必然要求金融资源更丰富,金融结构更完善。

第二,Granger因果关系检验的结果表明:我国的金融结构是二元经济的收入和消费因子的Granger原因。当金融结构尚不完善时,金融机构有限,金融产品和金融工具单一,农业生产者的生产性融资的获得往往比较困难,于是其收入水平低下,决定了其消费和投资需求不高。

第三,根据脉冲响应函数的分析结果,二元经济的收入和消费因子对金融结构的脉冲响应总体上是正向响应,二元经济的产出因子对金融结构的脉冲响应总体上是负向响应,金融结构对二元经济的收入和消费因子的脉冲响应总体上是正向响应,金融结构对二元经济的产出因子的脉冲响应是先正向后负向的响应。根据方差分解,我国金融结构受自身的影响是最大的,我国二元经济的收入和消费因子及产出因子分别在滞后3期和1期受金融结构的影响超过自身影响。

根据研究结论,提出以下促进金融结构完善和二元经济转换的建议:金融结构的完善和二元经济的转换归根到底与经济发展战略密切相关,而产业发展战略是经济发展战略的核心。因此,促进金融结构的完善,实现二元经济的快速转换首先促进产业结构的优化升级。高附加值、高技术含量的现代工业和服务业部门具有较高的生产率,能够提供大量的就业机会,吸纳农业剩余劳动力,促进二元经济的转换。据此,发达地区应继续发展现代服务业,支持其他产业的快速发展;次发达地区在继续发展第二、三产业的同时,适当扶持农业产业,走现代化、产业化、集约型农业发展道路;欠发达地区要改变以传统产业为主导的产业结构现状,尽快走现代工业化道路。

我国经济的二元性比较突出的主要原因在于农业部门和落后地区的金融资源配置不足,且效率低下,这主要源于政府的农村金融抑制政策。因此,要实行差异化的金融支持政策。在坚持全国统一的金融政策的前提下,根据具体情况分别采取对应的金融政策,通过市场机制充分发挥区域金融的资源配置功能,促进金融结构的完善和二元经济的转换。

【参考文献】

[1]Lewis W. A. Economic Development with Unlimited supply of Labor[J].The

[2]Kul B. Luintel, Mosahid Khan, etc. Financial structure and economic growth[J].Journal of Development Economics, 2008, 86(1): 181-200.

[3]Camila F. Bassetto, Aquiles E. G. Kalatzis. Financial distress, nancial constraint and investment decision: Evidence from

[4]Asli Demirguc-Kunt, Ross Levine. Bank-based and market-based financial system: cross-country comporison[J].World Bank, 1999(5): 43-52.

[5]Dietrich Vollrath. Howimportant are dual economy effects for aggregate productivity?[J].Journal of Development Economics, 2009, 88(2): 325-334.

[6]Galbis, V. Financial Intermediation and Economic Growth in Less-Developed Countries: A Theoretical Approach[J].Journal of Development studies, 1977, 13(2): 58-72.

[7]

责任编辑:夏雨