(一)参数校准

首先,校准家庭效用函数的结构参数。根据式(5)可知,在BGP上,家庭的主观折现因子为ρ ,根据Bai et al.(2006)对中国资本回报率的实证研究,取R=0.22(我们也模拟了R=0.15,结果基本一致);根据1978-2010年间的GDP增长率(9.5%),取

,根据Bai et al.(2006)对中国资本回报率的实证研究,取R=0.22(我们也模拟了R=0.15,结果基本一致);根据1978-2010年间的GDP增长率(9.5%),取 =1.095,从而设定ρ=0.898。劳动供给的跨期替代弹性为1/Φ,文献中不同学者得到Φ的方法不同且差异较大,主要分为三类:第一类基于效用函数形式和稳态平衡增长路径校准得到,Φ大约为2或者3;第二类利用Hansen(1985)不可分劳动模型中的拟线性偏好校准得到,Φ为100;第三类采用微观经济数据估计得到,估计值为0.2-0.72(Fuentes-Albero et al.,2009)。由于本文模型设定与第一种校准方法较为契合,因此设Φ=3.0,这也与徐舒等(2011)在内生经济增长模型下的设定相一致。稳态时的劳动供给按通常做法取N*=0.33。θ表示休闲对家庭效用的相对重要性,根据消费和劳动的边际效用替代率条件以及劳动的边际产出,可以得到:

=1.095,从而设定ρ=0.898。劳动供给的跨期替代弹性为1/Φ,文献中不同学者得到Φ的方法不同且差异较大,主要分为三类:第一类基于效用函数形式和稳态平衡增长路径校准得到,Φ大约为2或者3;第二类利用Hansen(1985)不可分劳动模型中的拟线性偏好校准得到,Φ为100;第三类采用微观经济数据估计得到,估计值为0.2-0.72(Fuentes-Albero et al.,2009)。由于本文模型设定与第一种校准方法较为契合,因此设Φ=3.0,这也与徐舒等(2011)在内生经济增长模型下的设定相一致。稳态时的劳动供给按通常做法取N*=0.33。θ表示休闲对家庭效用的相对重要性,根据消费和劳动的边际效用替代率条件以及劳动的边际产出,可以得到: 中国在1978—2008年间实际产出和居民消费之比的平均水平为2.26,由此可得θ=0.676。

中国在1978—2008年间实际产出和居民消费之比的平均水平为2.26,由此可得θ=0.676。

其次,利用1978-2010年间的相关经济数据估计企业生产函数的相关参数。其中,实际产出Yt来源于中经专网统计数据库。关于中国资本存量的测算国内外已有大量的研究文献,目前学界通用的方法是永续盘存法,比较典型的有Chow(1993)、Chow & Li(2002)、黄永峰等(2002)、Young(2003)、Bai et al.(2006)和孙文凯等(2010),本文也采用了此种方法,但在如何处理私人资本存量的细节上略有不同,主要是投资品价格指数和固定资本形成的选取。我们通过私人资本的累积方程式(7)估计得到私人资本存量Kp,t-1。政府资本存量Kg,t-1则由社会资本存量扣除私人资本存量后得到,其中1978-2007年间的社会资本存量来自Li(2011)对中国实物资本的测算数据,③2008-2010年间的政府资本数据则采用指数平滑方法得到。就业率定义为年末从业人员数与经济活动人口数之比,数据来源于中经专网统计数据库。数据的平稳性检验④表明:logYt、logKg,t-1、log G2t和logKp,t-1均为一阶差分平稳序列。利用生产函数的对回归方程估计可得:α1=0.17,α2=0.21,β=0.63,γ=0.33。对α1+α2+β=1的假设进行Wald检验,发现不能拒绝该假设,即含有政府生产性支出的生产函数具有政府生产性支出与私人资本规模报酬不变的性质。学术界对中国折旧率的估算各不相同,Chow & Li(2002)在估算中国资本存量时,对1978-1992年的资本折旧率取值为0.04,1993-1998年的资本折旧率略为上升,平均为0.056;王小鲁和樊纲(2000)选取的折旧率为0.05;王益煊和吴优(2003)采用余额递减法估计了几种资产的折旧率:城镇住宅折旧率为0.08,非住宅建筑的折旧率为0.09,机器设备折旧率为0.036-0.138,市政建设折旧率为0.036,农村住宅和其他折旧率为0.015。在研究中国经济波动的文献中,大部分选取的折旧率为0.10(陈昆亭等,2004;胡永刚、刘方,2007)。由于政府投资性支出主要投向交通设施、能源、农田水利等方面,因而较私人投资的折旧率为低,于是我们设定私人资本的年折旧率为δp=0.10,设定政府资本的年折旧率为δg=0.04。⑤

最后,校准政府财政政策的相关参数。基于1978-2010年间中国国家财政支出数据,包括中央和地方财政支出的主要项目,我们设定政府支出规模为τ=0.188⑥、政府投资性支出的比重为ψ1=0.434、政府服务性支出的比重为ψ2=0.341。相关数据来源于中经专网统计数据库。

根据参数的校准和估计结果(见表3)可以发现:(1)中国政府的投资性支出与服务性支出的相对比重(1.27)大于其相对生产性(0.80),根据命题2可知,政府投资性支出比重的提高将挤出居民消费,而政府服务性支出比重的提高将挤入居民消费,这一结果解释了图2、图3中的相关经验事实;(2)中国的政府支出规模(0.188)小于政府支出的总生产性(0.38),根据命题3可知,政府支出的增加将挤入居民消费,这在一定程度上解释了图4中的经验事实,同时,也与国内关于扩张性财政政策可以挤入居民消费的实证结论相一致(李广众,2005;刘永友、丛树海,2006;潘彬等,2006;王文甫,2010)。

(二)动态模拟

首先,我们利用MATLAB程序求解模型的竞争性均衡系统,得到居民消费、实际产出、私人投资和政府生产性支出等主要经济变量的最优动态路径,结果表明,模型经济中各主要经济变量均表现出增长趋势的同时,政府投资性支出和政府服务性支出不断增加,且前者高于后者;私人投资表现出高于居民消费的增长趋势。特别是,模型经济中的居民消费和经济总产出也呈“喇叭形”增长,即居民消费占GDP的比重在不断下降,模型结果与表1中的事实较相吻合。

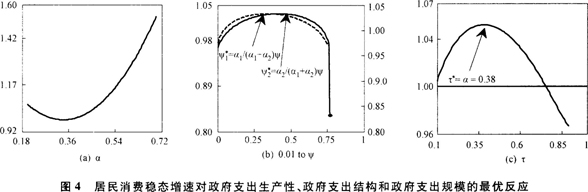

图4显示了模型经济中政府支出的居民消费效应,即在政府支出的生产性大小、政府生产性支出结构和政府支出规模变动下居民消费的最优反应。

从图4(a)中可以看出,政府支出生产性对居民消费增速的影响随着政府支出生产性大小的变动而改变,当政府支出生产性达到一定程度(大约为0.33)后,政府支出生产性的提高将导致居民消费增速的持续上升,这与前文对政府支出生产性效应的论述相一致。就中国当前0.38的政府生产性大小而言,中国财政支出挤入居民消费的生产性条件得到满足。

从图4(b)中可以看出,(1)在[0,ψ]的区间内,当政府投资性支出的比重为 ψ=0.35时,居民的消费增速达到最大;当政府投资性支出的比重ψ1<0.35时,政府投资性支出比重的提高导致居民消费增速提高,反之亦反是;(2)在[0,ψ]的区间内,当政府服务性支出的比重为

ψ=0.35时,居民的消费增速达到最大;当政府投资性支出的比重ψ1<0.35时,政府投资性支出比重的提高导致居民消费增速提高,反之亦反是;(2)在[0,ψ]的区间内,当政府服务性支出的比重为 时,居民消费增速达到最大;当政府服务性支出的比重ψ2<0.43时,政府服务性支出比重的提高导致居民消费增速提高,反之亦反是。因此,当政府生产性支出的最优结构为

时,居民消费增速达到最大;当政府服务性支出的比重ψ2<0.43时,政府服务性支出比重的提高导致居民消费增速提高,反之亦反是。因此,当政府生产性支出的最优结构为 时,居民消费增速达到最大,这一结果与有关政府生产性支出结构的结论是一致的。同时,由于在平均意义上,中国政府的投资性支出比重为0.434(>0.35),中国政府的服务性支出比重为0.341(<0.43),因此,图4(b)不仅较好地匹配了图3中政府投资性支出比重与居民消费负相关的经验事实,也较好地匹配了图3中政府服务性支出比重与居民消费正相关的经验事实。

时,居民消费增速达到最大,这一结果与有关政府生产性支出结构的结论是一致的。同时,由于在平均意义上,中国政府的投资性支出比重为0.434(>0.35),中国政府的服务性支出比重为0.341(<0.43),因此,图4(b)不仅较好地匹配了图3中政府投资性支出比重与居民消费负相关的经验事实,也较好地匹配了图3中政府服务性支出比重与居民消费正相关的经验事实。

从图4(c)中可以看出,当政府支出规模等于政府支出的生产性时(τ*=α=0.38),居民消费的稳态增速达到最大,低于该水平,政府支出规模的扩大导致居民消费态增速提高,反之亦反是,这一结果与关于政府支出规模的研究结论相一致。图4(c)也在一定程度上模拟了图3中政府支出规模和居民消费之间的“驼峰”形态。

然而,通过仔细比较图4的数值模拟和图1-图3的经验事实,可以发现以下三点不一致之处:一是模型经济没有模拟出政府投资性支出比重在(0.32,0.48)的主体区间之外与居民消费增速的“驼峰”特征;第二,模型经济没有模拟出政府服务性支出比重在(0.33,0.41)的主体区间之外与居民消费增速的“驼峰”特征;第三,模型没有模拟出政府支出规模与居民消费增速的“双驼峰”经验特征。

五、结论

通过构建包含存量和流量两部分政府生产性支出的内生增长模型,本文的分析表明,增加政府支出对居民消费存在正负两种效应:一是政府预算平衡约束下因征税产生的财富负效应,另一是政府支出可以提高产出的生产性正效应。当正效应超过负效应时,扩大政府支出规模能够增加居民消费。除政府支出规模的居民消费效应之外,我们还从政府支出生产性和政府支出结构角度分析了政府支出对居民消费的影响。

本文的主要结论是:(1)给定政府支出的生产性和支出规模,在二者取值的一定范围内,政府生产性支出比重的提高将挤入居民消费。(2)当一种生产性政府支出的相对比重小于其相对生产性时,该类政府支出比重的提高将挤入居民消费,反之则相反;当政府生产性支出的相对比重等于其相对生产性时,居民消费增长最快。(3)当政府支出规模低于政府支出生产性时,政府支出增加将挤入居民消费,反之则相反;当政府支出规模等于政府支出生产性时,居民消费增长最快。

利用中国宏观经济数据对模型加以校准,我们发现,在中国,由于政府支出规模挤入居民消费的生产性条件得到满足,且目前的政府支出规模正处于挤入效应的临界值之内,扩张性财政政策依然具有刺激居民消费的作用。同时由于支出规模已接近最优临界值,单纯靠财政扩张来拉动内需的潜力已经不大,刺激消费更大程度上需依赖提高支出效率、优化支出结构。

最后需要指出的是,上述结论都是在政府支出规模外生给定条件下得到的,内生财政政策效应需另文考察。

作者感谢国家社会科学基金(08BJY143)、上海财经大学211工程4期、上海财经大学优秀博士学位论文培育基金、上海财经大学研究生创新基金(CXJJ-2011-337)的资助,感谢匿名审稿人的评论意见,文责自负。

①这意味着本文的模型本质上也是一种AK形式的内生增长模型。

②也可以看做是政府对企业的实际销售收入征收收入税(income tax)。

③数据来源的网址:http://fbstaff.cityu.edu.hk/efkwli/ChinaData.html。

④观察变量yt、Yg,t-1、G2t、Kp,t-1和Nt图形,发现以上经济变量均不在0附近波动,且存在增长趋势,因而,我们采用包含截距项和趋势项的ADF平稳性检验方法。

⑤我们也考察了折旧率取其他值时的模拟结果,整体看模型模拟结果对折旧率的取值不敏感。

⑥同时,我们采用国家财政收入占GDP的比重所表示的政府支出规模为0.177,采用该政府支出规模的模拟结果没有显著变动。

参考文献

CCER“中国经济观察组”,2007:《我国资本回报率估测(1978-2006):新一轮投资增长和经济景气微观基础》,《经济学(季刊)》第3期。

陈昆亭、龚六堂、邹恒甫,2004a:《基本RBC方法模拟中国经济的数值试验》,《世界经济文汇》第2期。

陈昆亭、龚六堂、邹恒甫,2004b:《什么造成了经济增长的波动,供给还是需求:中国经济的RBC分析》,《世界经济》第4期

陈昆亭、龚六堂,2004:《中国经济增长的周期与波动的研究:引入人力资本后的RBC模型》,《经济学(季刊)》第3卷第4期。

付强,2001:《规模报酬递增的第二种机制:为什么重复建设与规模效率的提高可以并存》,《中国工业经济》第2期。

胡永刚、刘方,2007:《劳动调整成本、流动性约束与中国经济波动》,《经济研究》第10期。

黄永峰、任若恩、刘晓生,2003:《中国制造业资本存量永续盘存法估算》,《经济学(季刊)》第1卷第2期。

李广众,2005:《政府支出与居民消费:替代还是互补》,《世界经济》第5期。

刘永友、丛树海,2006:《居民消费与中国财政政策的有效性:基于居民最优消费决策行为的经验分析》,《世界经济》第5期。

卢峰、宋国青:2007:《中国资本回报率估测(1978-2006)》,《经济学(季刊)》第3期。/陆铭、陈钊、严冀,2004:《收益递增、发展战略与区域经济的分割》,《经济研究》第1期。

吕炜、王伟同,2008:《发展失衡、公共服务与政府责任:基于政府偏好和政府效率视角的分析》,《中国社会科学》第4期。

吕炜、王伟同,2010:《政府服务性支出缘何不足?基于服务性支出体制性障碍的研究》,《经济社会体制比较》第1期。

潘彬、罗新星、徐选华,2006:《政府购买与居民消费的实证研究》,《中国社会科学》第5期。

申琳、马丹,2007:《政府支出与居民消费:消费倾斜渠道与资源撤出渠道》,《世界经济》第11期。

孙文凯、肖耿、杨秀科,2010:《资本回报率对投资率的影响:中美日对比研究》,《世界经济》第6期。

(未完待续)

责任编辑:夏雨