5.LSTR2模型参数估计。由表4检验结果可知,货币供应量与物价水平之间存在着非线性关系。因此,对于变量数据的建模就可以引入STR模型进行模型的估计。

使用Teräsvirta(2004)提出的二维网格搜索法估计模型的初始值,c1和c2的取值范围为[1,38],γ的取值范围为[0.5,10],分别从最小值到最大值等间距取60个值,根据c和γ的不同取值构造出3 600对组合,分别计算每一组合的残差平方和,选取使得SSR最小的一组作为参数的初始值。然后采用Newton-raphson迭代的方法得到模型的估计值,之后逐一剔除不显著的变量,得到模型的最终形式,具体估计结果见表5。

表5 LSTR2模型估计结果

|

变量 |

初始值 |

估计值 |

标准差 |

t统计量 |

P值 | ||

|

线性部分 |

c dcpi(t-1) dms(t) dms(t-1) dms(t-2) |

-0.018 49 -0.353 89 -0.106 31 0.314 82 0.622 39 |

-0.017 47 -0.253 94 -0.120 11 0.297 49 0.597 68 |

0.004 3 0.171 9 0.079 0 0.114 0 0.135 9 |

-4.080 4 -1.477 3 -1.520 9 2.610 2 4.397 7 |

0.000 4 0.152 1 0.140 8 0.015 1 0.000 2 | |

|

非线性部分 |

c dcpi(t-1) dms(t) dms(t-1) dms(t-2) γ C1 C2 |

0.020 35 1.075 41 0.124 69 -0.541 80 -0.413 54 8.133 43 8.655 17 30.344 83 |

0.018 39 1.007 52 0.128 88 -0.544 89 -0.346 03 130.589 3 8.006 14 30.980 52 |

0.007 3 0.275 9 0.141 5 0.174 2 0.173 1 50.569 2 23.810 8 75.448 2 |

2.530 8 3.651 6 0.910 9 -3.127 9 -1.999 5 |

0.018 0 0.001 2 0.371 0 0.004 4 0.056 5 | |

|

AIC |

-10.26 3 |

调整R2 |

|

0.766 5 |

| ||

|

SC |

-9.7026 |

SSR |

|

0.005 2 |

| ||

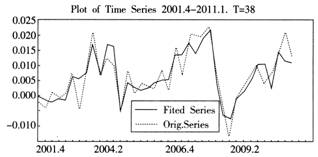

根据模型结果可以得出因变量原数据序列和拟合数据序列图,如图1所示,拟合数据拟合出了物价水平的每次波动,其拟合优度达到0.766 5。

图1 物价水平原始数据和拟合数据

(二)模型检验

在建立线性模型之后需要对模型进行相关检验,以避免模型误设,提高模型的质量。相应地,在对非线性模型参数估计之后,也需要对模型进行误设检验。STR模型的误设检验是线性模型误设检验的进一步推广。

1.残差自相关检验。根据Teräsvirta(1998)提出的STR模型残差自相关检验法,将STR模型估计得到的残差序列 t对其滞后项t-1,…,t-q进行回归,然后通过构造检验统计量FLM={(SSR0-SSR1)/q}/{SSR1/(T-n-q)}对残差序列t进行自相关检验。其中,n为模型参数的个数,SSR0为STR模型的残差平方和,SSR1为辅助回归方程的残差平方和。本文对残差进行滞后8期自相关检验,结果如表6所示,滞后1期到8期均能在1%的显著水平下接受原假设,即模型不存在残差自相关。

t对其滞后项t-1,…,t-q进行回归,然后通过构造检验统计量FLM={(SSR0-SSR1)/q}/{SSR1/(T-n-q)}对残差序列t进行自相关检验。其中,n为模型参数的个数,SSR0为STR模型的残差平方和,SSR1为辅助回归方程的残差平方和。本文对残差进行滞后8期自相关检验,结果如表6所示,滞后1期到8期均能在1%的显著水平下接受原假设,即模型不存在残差自相关。

表6 残差自相关检验

|

滞后阶数 |

F值 |

df1 |

df2 |

P值 |

|

1 2 3 4 5 6 7 8 |

0.116 3 0.711 7 1.731 6 1.204 0 1.058 7 1.046 6 0.728 1 0.887 8 |

1 2 3 4 5 6 7 8 |

22 20 18 36 14 12 10 8 |

0.736 3 0.502 8 0.196 3 0.347 3 0.423 3 0.443 4 0.653 8 0.564 8 |

2.异方差检验。异方差(又称方差扩大化)是经济计量研究中一个不可回避的问题,自1961年Ferguson首次提出“异方差性”问题以来,对异方差的检验方法不断发展和完善。常用的检验方法有图示法、等级相关系数法、Bartlett检验、Wald检验、拉格朗日乘数检验、似然比检验和White大样本检验等。这些方法的共同思路是设法通过误差的估计量来检验误差方差与解释变量是否存在相关性,若存在明显的相关,则原模型存在异方差性。显然这些方法并没有描述出误差项随时间变化的特征。为此,本文采用采用Engle(1982)提出的ARCH模型来检验残差序列随时间的异变性。对序列进行滞后8阶自回归,结果见表7。由表7的检验结果可以看出,ARCH-LM和F统计量的P值都大于0.05,即残差序列不存在异方差。可见,LSTR2模型通过了异方差检验。

(三)结果分析

根据表5得到物价水平与货币供应量的非线性模型如方程(7)所示:

dcpit=-0.017 47-0.253 94dcpit-1-0.120 1 1dmst+0.297 49dmst-1+0.597 68dmst-2+G (γ,c,t)* (0.018 39+1.00 752dcpit-1 +0.128 88dmst-0.544 89dmst-1-0.346 03dmst-2) (7)

G(γ,c,t)={1+exp[130.589 3(t-8.006 14)(t-30.980 52)]}

表7 异方差检验

|

|

统计量 |

P值 |

|

ARCH-LM统计量 F统计量 |

5.457 8 0.833 9 |

0.707 7 0.583 3 |

转换函数在0和1之间进行转换,可以看出在10%的显著水平下,模型的线性部分dcpit-1、dmst的系数不显著,dmst-1、dmst-1的系数是显著的,这表明当期物价水平上涨主要是由于前期过多的货币供应量导致的,表现为一种货币现象;模型的非线性部分只有dmst的系数在10%显著水平下是不显著的,dcpit-1的系数显著为正,表明物价水平的惯性上涨态势,dmst-1和dmst-1的系数显著为负,其符号与期望相反,本文将从通货膨胀形成的深层次原因对这一现象进行剖析。

通过对等式(7)进行差分还原后,得到(8)式。由(8)式可以看出,通货膨胀受到其自身滞后1阶至3阶的正向影响,这表明我国的通货膨胀具有明显的通胀惯性。

cpit=-0.017 47+0.746 46cpit-1+0.253 94cpit-2-0.120 11mst+0.417 60mst-1+0.300 19mst-2-0.597 68mst-3+G(γ,c,t)*(0.018 39+1.00 752dcpit-1+0.128 88dmst-0.544 89dmst-1-0.346 03dmst-2) (8)

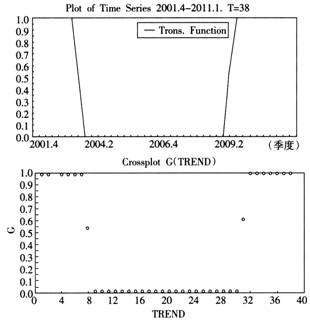

转换函数G以时间t为转换变量,在0和1之间进行转换,时间t的临界值为8.00614和30.980 52,转换函数和转换函数临界值如图2所示。从图2明显地看出,从2003年第3季度开始,转换函数开始进行机制转换,转换时间持续至2009年第2季度。这两次转变主要是由于经济发展的内外环境发生变化所导致的。2003年是由于受到非典疫情和自然灾害等不利因素的影响,为稳定国民经济的发展,我国当年的货币投放有所放大。而2009年则是由于受到次贷危机的后期影响,欧美等发达国家所采用的量化宽松的货币政策,全球流动性泛滥。另一方面,为摆脱金融危机的影响,我国也实行宽松的货币政策,并且由于特定的结售汇制度,使得我国货币被动投放,从而导致了这一时期的货币投放量激增。因此,在这段时期,货币供应量对物价水平的影响明显增加。

五、结论与政策建议

本文从货币供应量的视角,研究了2001-2011年我国货币政策与物价稳定之间的内在影响关系,发现货币政策对物价水平存在着非线性、非对称性冲击效应。本文的主要结论可以总结为:

1.在线性假设下,货币供应量与物价稳定之间存在比较明显的双向格兰杰因果关系,并且这种关系可以通过非线性LSTR模型表达。

2.在本文研究的样本区间中,货币供应量与物价稳定之间发生两次非线性转换机制。第一次主要是由于我国内部的经济结构、消费结构等方面发生重要的转变,而第二次主要是由于外部经济环境所导致,其中最主要原因是由于美国次贷危机所引发的全球性的国际金融危机。

通过实证研究可以发现,货币供应量仍然是导致我国物价水平波动的重要原因。因此,在这种情况下,央行应该加强对货币供应量的控制,同时积极地配合调整产业政策、增加供给等政策,达到控制物价水平的理想效果。另一方面,随着我国对外开放程度的不断提高,外部因素也逐渐成为影响我国物价水平的重要因素。因此,需要密切关注国际经济环境的变化,同时要进一步改善人民币汇率体制,使其成为阻止外部通货膨胀传染到国内物价水平的重要制度安排。当然,由于我们在本文中只考虑货币供应量对物价水平的影响,而忽略了通货膨胀预期、产出缺口等因素,研究结论存在一定的局限性,有待进一步深入研究。

图2 转换函数和转换变量

参考文献:

[1]Crowder,W. J.,The long-run link between money growth and inflation [J].Economic Inquiry, 1998, (36) :229-243.

[2]Estrella,A.,and F. S. Mishkin,Is there a role for monetary aggregates in the conduct of monetary policy? [J].Journal of monetary economics, 1997, (40): 279-304.

[3]Friedman, M.,A Theoretical Framework for Monetary Analysis[J].The Journal of Political Economy,1970,(2):193-238.

[4]Granger,Clive W.J.,and Timo,Modelling Nonlinear Economic Relationships [M].Oxford,

[5]Hafer R. W. and Kutan A. M.,Further Evidence on Money,Output,and Prices in China [J].Applied Economics Letters, 1993, (2): 101-105.

[6]McCandless,G. T.,and W. E. Weber,Some monetary facts [J].Federal Reserve Bank of Minneapolis Quarterly Review, 1995, (19): 2-11.

[7]Milas,C.,Does high M4 money growth trigger large increases in

[8]Quandt,R. E.,The estimation of parameters of a linear regression system obeying two seperate regimes[J]. Journal of the Royal Statistical Association, 1985, (53):873-880.

[9]Roffia,B.,and Zaghin,A.,A excess money growth and inflation dynamics [EB/OL]. http://www.amu-investments.com, 2008.

[10]Timo,Modelling Economic Relationships with Smooth Transition Regressions [J].In Handbook of Applied Economic Statistics, Eds. by Ullah, A., Giles, D.E.A., 1998:507-552.

[11]何静,李村璞,邱长溶.信贷规模与房地产价格的非线性动态关系研究[J].经济评论,2011,(2).

[12]黄飞雪,王云.汇改前后实际汇率对中国向欧元区出口影响的比较[J].数量经济技术经济研究,2011,(3).

[13]刘金全,张文刚,刘兆波.货币供给增长率与通货膨胀率之间的短期波动影响和长期均衡关系分析[J].中国软科学.2004.(7).

[14]李世美.金融稳定与物价稳定的货币政策目标选择[J].现代经济探讨,2009,(5).

[15]左顺根.中国宏观经济状况与货币政策抉择-基于后危机时代的视角[J].经济与管理,2011,(1).

[16]马雪彬,朱东洋.中国货币供给量与通货膨胀关系的VAR模型实证分析[J].长安大学学报(社会科学版),2010,(12).

[17]吴剑飞,方勇.中国的通货膨胀:一个新开放宏观模型及其检验[J].金融研究,2010,(5).

[18]杨溢.货币供应与通货膨胀的动态关系研究[J].经济理论与经济管理,2011,(7).

[19]朱慧明,张钰.基于ECM模型的货币供给量与通货膨胀关系研究[J].管理科学,2005,(5).

[20]赵进文,范继涛.经济增长与能源消费内在依从关系的实证研究[J].经济研究,2007,(8).

责任编辑:夏雨