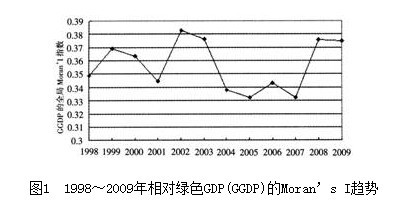

我们对1998~2009年30个省市的相对绿色GDP指标GGDP进行了全局自相关性检验,得到了如表3所示的结果。从计算结果中可以看出,在整个观察期内,30个省市每年的全局莫兰指数均为正值,正态性统计量Z均为正且在1%的水平上显著,说明环境约束下我国省域经济增长表现出正的空间自相关关系。也就是说,考虑环境因素后,各省市的经济增长在空间上没有呈现出随机分布状态,经济及环境发展水平相似的省市在空间上相互依赖并呈现出集聚态势,经济发展水平较高且污染较小的省市在空间分布上相互靠近,经济发展水平较低且污染较大的省市在地理位置上也呈现出类似的集聚状态。

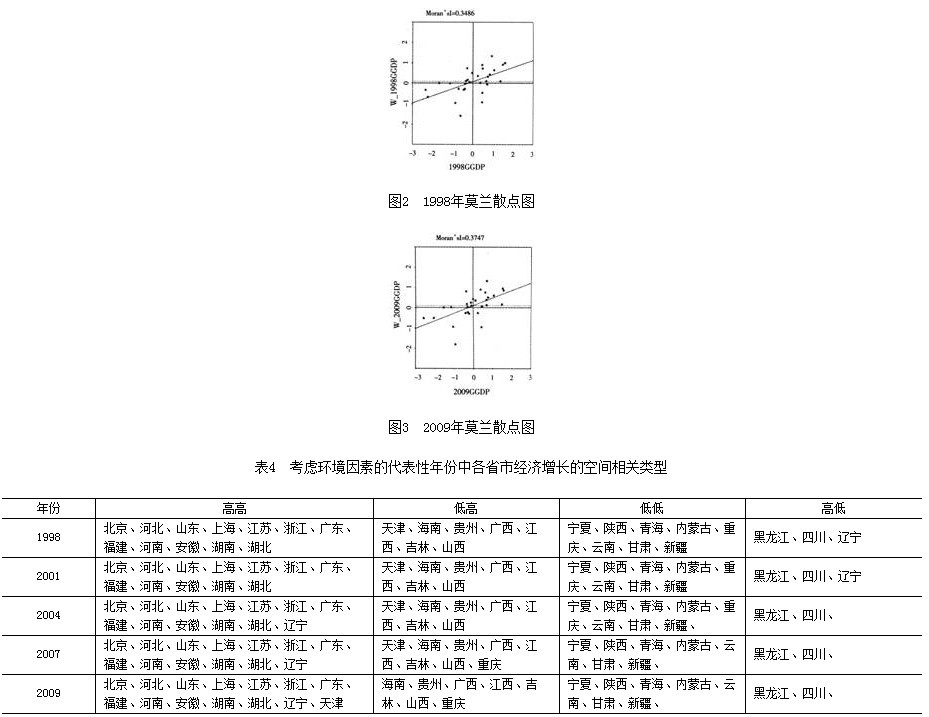

全局Moran指数检验只提供了空间的整体相关信息,并未对各省的具体空间集聚类型进行反馈,不能反映环境约束下省域经济增长的内在空间联系,因此,需要利用Moran散点图对其局域相关性进行解构。由于研究时间跨越了12年,受制于文章篇幅,本文只给出1998年和2009年的Moran散点图(见图2、图3)。根据计算结果,考虑环境因素的省域经济增长可以分为四种空间相关模式:高高相关(右上角第一象限)、低高相关(左上角第二象限)、低低相关(左下角第三象限)、高低相关(右下角第四象限)。1998年和2009年的散点图显示,我国大部分省份都属于高高相关和低低相关的集聚模式,属于低高相关和高低相关模式的省份较少。从时间上看,各省经济增长的高高集聚和低低集聚趋势逐渐明显,属于高低相关模式的省份日益减少。

考虑各省的相关类型,表4给出了样本期间出现较大变动的省域经济局部空间相关性的具体分布。这里,我们主要关注正的空间相关性——空间集聚,即高高(HH)和低低(LL)两种空间相关模式。在整个观测期内,北京、河北、山东、上海、江苏、浙江、广东和福建8个东部省市以及河南、安徽、湖南和湖北4个中部省份一直位于第一象限,属于高高相关的集聚模式,显示出较高的经济和环境发展水平。随着时间的推移,高高集聚区域逐渐扩大,辽宁从高低相关型转为高高相关型,天津从低高相关型转为高高集聚型。相对而言,位于第三象限低低集聚区域的省市比较固定,显示出较弱的经济及环境发展状况。其中,重庆从2007年开始摆脱低低集聚区域,进入第二象限的低高相关区域,而宁夏、陕西、青海、内蒙古、云南、甘肃和新疆等省在观察期内一直处于低低集聚区。

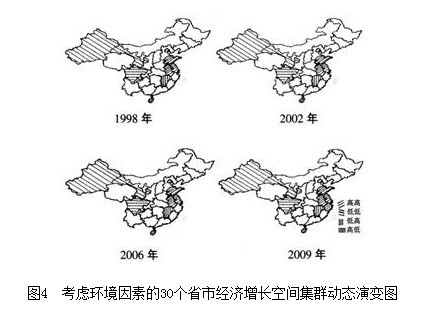

我们进一步考察了环境约束下全国各省经济增长的LISA集群图。在图4的动态LISA集群图中,阴影覆盖的部分表示在局域空间相关性前提下通过显著性检验的省市。需要说明的是,图中属于高高(HH)相关类型的省,经济发展较快且污染较小,对邻近省经济的绿色增长具有较强的正向拉动作用;属于低低(LL)相关类型的省,经济发展较慢且污染较大,对邻近省具有较强的负向拉动作用。

(三)环境约束下省域经济增长空间集聚影响因素的计量分析

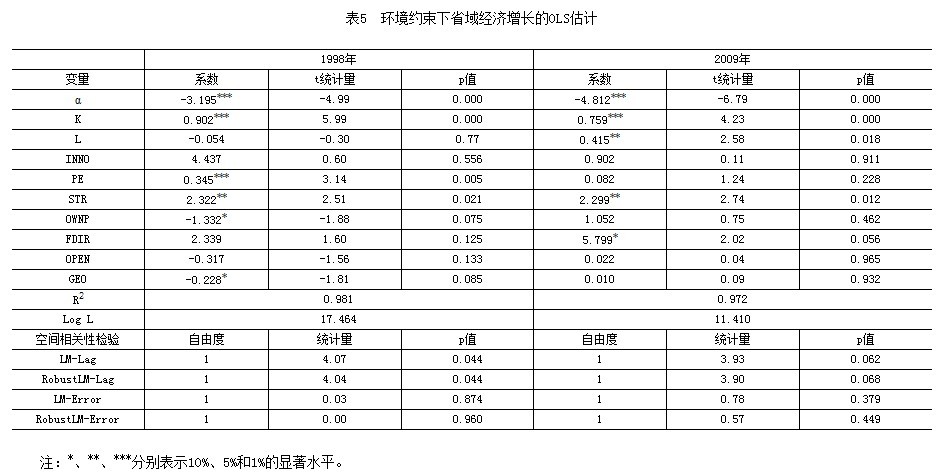

为了更深入地了解环境约束下省域经济增长的影响因素,本文采用式(10)的基本模型进行了计量分析。我们引入了空间经济学的两种估计模型:空间滞后模型(SLM)和空间误差模型(SEM)。为了比较不同时期各因素的作用,并兼顾污染排放与环境治理的累积效应,本文对样本考察期期初和期末的两个年份,即1998年和2009年的数据进行了估计和比较分析。

我们在原来的计量模型中加入空间滞后变量W_GGDP建立了空间滞后模型,采用极大似然法对1998年和2009年的相对绿色GDP及各影响因素进行了回归。由表6的结果可知,引入空间效应后,空间滞后模型的拟合度在1998年和2009年分别提高到0.983和0.974,对数似然值也有所上升,说明考虑了空间相关性影响的回归模型更具解释力;同时,期初与期末个别解释变量回归系数的显著性也有所提高。下面,我们将对各影响因素进行对比分析。

表6的计算结果显示,空间滞后项系数ρ的显著性在期初和期末都维持在5%的水平,说明随着经济一体化、市场化及技术水平的不断提高,各省经济与环境发展的空间集聚效应日渐增强。邻近地区的空间滞后效应显著,各省之间经济绿色发展的空间溢出性已不容忽视,这进一步说明在省域经济增长研究中,考虑地理空间效应是非常必要的。除此之外,物质资本和人力资本也显示出较强的显著性。虽然1998年人力资本存量的系数为负,对经济绿色增长的作用不显著,但随着时间的推移,人力资本的系数显著为正,其重要性逐渐显现出来。因此,继续促进资本深化,增加人力资本投资,是当前经济与环境发展的重要政策选择。

科技创新的系数为正,但未能通过显著性检验,说明地方政府对区域科技创新的财政支持应该有益于经济的绿色增长,但由于财政拨付力度不够或存在科技创新的滞后效应,使得地方政府在科技创新中的财政投入没有产生预期的显著作用。当然,地区科技创新的动力不仅仅来自于政府,还可能来自于各科研院校或企业自身,因此,本文的科技创新支持从某种意义上来说是政府行为的一个代理变量,不能完全涵盖影响科技创新支持的其他方面,这也可能是造成估计系数不显著的原因之一。

政府环境管制对经济的绿色增长具有显著的正向促进作用,说明排污收费制度是目前我国减少污染排放、促进经济与环境协调发展的有效制度工具。对比1998年和2009年的显著水平可以发现,期末排污收费的显著性由1%变为10%,系数也从0.303下降到0.094,说明随着时间的推移,排污收费制度对环境约束下省域经济空间集聚的促进作用有所减弱。出现这种情况的原因可能有两个:一是政府部门对污染排放的行政监管不严格,未体现出排污收费的减排效果;⑦二是各地实行的排污权交易可能在一定程度上抵消了排污收费的作用。

产业结构1998年和2009年的系数都为正,但在期末显示出极强的正向影响,说明随着时间的推移,第三产业比重的提高能够对环境约束下的省域经济发展产生积极的促进作用。我国的产业结构调整是伴随改革开放全面展开的,在这一阶段,第三产业发展迅速。到1992年,第三产业内部结构逐渐得到改善,产业增长由主要靠传统服务业带动逐渐转向靠新兴产业和高附加值产业拉动。产业结构的变化带来了污染程度的降低,其正向效应日益明显。

企业所有制结构在期初与期末的变化较大。在期初,国有企业职工比重的上升对环境约束下的省域经济增长产生了显著的负面作用,也就是说,国有企业员工比例的上升在一定程度上抑制了经济增长和环境发展。到2009年,回归系数变为正,且不再显著。结合我国国有企业改革的发展进程,我们不难理解这一变化。20世纪90年代中后期,在社会计划与市场关系问题的影响下,国有企业由于高负债率、繁复的机构设置以及沉重的社会负担等原因,陷入了发展困境,效益逐年下滑,亏损面逐年增大,1998年第一季度甚至出现了全国性的亏损,这与非公经济的迅速发展形成了鲜明对照。国有企业尚不能对经济发展产生促进作用,更不用提其能否对环境改善产生有利影响了。直到2003年十六届三中全会制定《中共中央关于完善社会主义市场经济体制若干问题的决定》以后,国有企业才明确了改革的任务和目标,在产权明晰的前提下进行了科学化管理,加快了自身发展,并逐渐开始对经济增长和环境改善产生正向影响,即使这种影响到目前为止仍不显著。

在SLM模型中,外商直接投资在期初和期末不仅为正,且显著性水平始终维持在5%以上,显示出极强的稳健性,说明外商直接投资水平的提高能够对环境约束下的中国经济增长产生积极的正向效应,这与朱承亮等的研究结果一致[18]。通过引进先进管理理念和生产技术,外商直接投资对东道国的相关产业产生前、后向的关联效应,使本土企业在与外资企业的合作交流中获得技术溢出,从而对东道国的经济增长起到促进作用。但究竟是外商直接投资带来的经济增长效应部分地抵消了其带来的污染效应,还是外商直接投资的技术溢出促进了东道国的技术和管理升级,使整个生产模式更加环保,这还是需要进一步探讨的问题。

(作者: 重庆大学经济与工商管理学院 陆宇嘉 杨俊 重庆大学经济与工商管理学院 西南科技大学体育学院 谭宏)

责任编辑;何容