摘要:根据经济学理论相关原理,建立准确而合理的计量经济学模型,对我国1990~2006年的居民消费水平与人均国内生产总值、政府财政支出和利率的关系进行计量分析。

关键词:居民消费,政府支出,利率,计量经济模型

改革开放以来,我国居民收入及消费水平都得到了不断提高。西方经济学的消费理论一般突出收入是影响消费的主要因素。以往的研究中大多是研究居民消费与居民收入和财政支出的关系,本文把利率因素考虑进来,研究他们四者之间的关系。

一、模型设定

居民消费水平显然与居民收入有关,因此本文引进人均国内生产总值这个解释变量,并先验预期两者呈正相关关系。

政府财政支出对居民消费的影响一直是经济研究的热点问题,现如今,全球经济动荡,对我国经济也产生了很大的影响。根据经济学相关原理,政府支出增加将引起私人消费或投资减少,这就是所谓的“挤出效应”,所以先验预期其与居民消费水平呈负相关。

传统的看法认为,提高利率可刺激储蓄,但现代西方经济学家认为,提高利率是否会增加储蓄,抑制当前消费,要根据利率变动对储蓄的替代效应和收入效应而定,结合我国的实际情况,先验预期其与居民消费呈负相关。

综上所述,采用的模型如下:

ln(CONSt)=β0+β1ln(GDPt)+β2ln(GOVt)+β3ln(Rt)+ut

其中,CONSt表示居民消费水平(元),GDPt表示人均国内生产总值(元),GOVt表示政府财政支出(亿元),R表示利率。

二、数据收集与整理

本文所用数据来源于《2007年中国统计年鉴》,选择了1990~2006年的相关数据,整理见表1:

首先使用消费物价指数(CPI,1978=100)将居民消费水平、人均国内生产总值和政府财政支出换算成实际数据,然后取自然对数,分别记为ln(CONSt)、ln(GDPt)和ln(GOVt),并同时对利率取自然对数,记为ln(Rt),用EViews6.0对数据进行最小二乘回归(OLS)得到:

ln(CONSt)=0.1716+0.9888ln(GDPt)-0.2296ln(GOVt)-0.1085ln(Rt)

se=(0.0909) (0.0464) (0.0452) (0.0185)

t=(1.8883) (21.3168) (-5.0826) (-5.8517)

R2=0.9980 2=0.9976 F=2204.881 DW=1.143 1

四、模型检验及修正

(一)经济意义检验

从回归的结果来看,ln(GD Pt)的系数为0.9888,ln(GOVt)的系数为-0.2296,ln(Rt)的系数为-0.1085,其符号与预期的相一致,并且其大小在经济理论上能够得到合理的解释,因此该模型通过经济意义检验。

(二)统计检验

从回归结果看,可决系数R2(0.9980)表明ln(CONSt)的总变异中有99.8%被回归模型所解释,认为模型的拟合程度较好。系数的显著性检验,由回归系数的t检验的p值可知,人均国内生产总值、政府财政支出和利率在0.05的显著性水平上显著,而截距项表现为不显著,且对其机械的解释也没有什么经济意义。

(三)计量经济学检验

1、多重共线性

辅助回归检验法:对于多元线性回归模型,可以分别以每个解释变量为被解释变量,对其他所有解释变量进行回归。

ln(GDPt)=-0.4824+0.8829ln(GOVt)+0.1782ln(Rt)

t=(-0.9506) (8.0445) (1.8649)

R21=0.9518

ln(GOVt)=1.2655+0.9312ln(GDPt)-0.3091ln(Rt)

t=(3.0285) (8.0445) (-4.2838)

R22=0.9739

ln(Rt)=4.6152+1.1163ln(GDPt)-1.8354ln(GOVt)

t=(10.4583) (1.8649) (-4.2838)

R23=0.8826

从回归结果来看,R21=0.9518<R2=0.9980,R22=0.9739<R2=0.9980,R23=0.8826<R2=0.9980,所以模型中不存在严重的多重共线性。

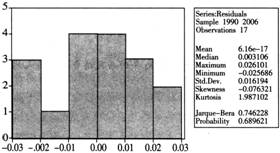

2、残差的正态性检验

图1 残差的正态性检验

残差的正态分布检验表明,Jarque-Bera统计量值为0.7432(p=0.6896),不能拒绝残差服从正态分布的原假设,因此残差近似服从正态分布。

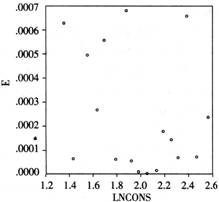

3、异方差检验

图2 残差的平方(此处令E=resid^2)对因变量ln(CONSt)做二维图

(1)图示法

一种直观的判断是利用估计所得到的残差的平方(此处令)对因变量做二维图来初步判断是否存在明显的异方差。

从图中可以看出,我们未发现这两个变量有任何系统性联系,表明数据中也许没有异方差。当然,图解法是一种非正式方法,下面我们用一种正式方法来检验异方差。

(2)White检验

White检验的结果见下表2:

nR2=7.9031<X20.05=16.92,故该回归模型中不存在异方差。

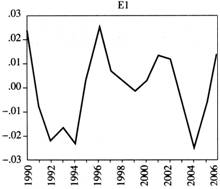

4、自相关检验

(1)图解法

将回归后的残差(此处令为EI)对时间作图或者对其滞后一阶(此处令为E2)做散点图。

从图中可以粗略判断,回归模型不存在自相关。

(2)D.W.统计量检验

d=1.1431,我们查表得到对应临界值dL=0.90,dU=1.71,dL<d<dU,无法判断是否存在自相关,这时我们使用下面的游程检验来检验自相关。

(3)游程检验

本文将回归残差的符号记录如下:

(+)(----)(++++)(-)(+++)(---)(+)

令n=总观测个数=n1+n2=17

n1=+号个数(即残差)=9

n2=-号个数(即残差)=8

k=游程个数=7

由此可得:

σk=1.9887

从而置信区间是:

[9.4706-1.96×1.9887,9.4706+1.96×1.9887]=[5.5728,13.3685]

由于游程个数7在此区间内,在0.05显著性水平下,则不能拒绝残差为随机性的假设,即回归模型中无自相关。

图3 回归后的残差(此处令为E1)对时间作图

图4 回归后的残差(此处令为E1)对其滞后一阶(此处令为E2)做散点图

五、模型的经济意义

ln(GDPt)的系数为0.9888表示,在样本期间即1990~2006年间,保持其他变量不变,平均而言,人均国内生产总值每增加1%,居民消费水平增加0.9888%;ln(GOVt)的系数为-0.2296表示,在样本期间即1990~2006年间,保持其他变量不变,平均而言,政府财政支出每增加1%,居民消费水平减少0.2296%;ln(Rt)的系数为-0.1085表示,在样本期间即1990~2006年间,保持其他变量不变,平均而言,利率每增加1%,居民消费水平减少1085%。可决系数R2(0.9980)表明,该模型的解释变量解释了1990~2006年间居民消费水平变异的。

六、结语

居民收入是影响居民消费的主要因素,因此,政府要提高居民的消费水平首先应当把提高居民收入作为发展经济的核心目标。其次,要改变产业结构,大力发展能够容纳更多就业者的第三产业,保障居民的基本消费。再次,要完善劳动方面的法律的执行,按时发放工资。

根据前文的分析结果,政府财政支出对居民消费具有“挤出效应”。财政政策主要是进行结构调控,在如何使用财政政策时,不仅要看当时的经济形势,还要考虑政治上的需要。

对于正处在经济转型期的我国来说,随着改革进程的不断推进,城乡居民收入的不确定性进一步加强。因此,政府应当积极引导居民消费,建立健全各种社会保障制度,促进居民的现期消费。

参考文献:

[1]达莫达尔N.古扎拉蒂,道恩C.波特.经济计量学精要[M].北京:机械工业出版社,2010.7.

[2]高铁梅.计量经济分析方法与建模:EViews应用及实例(第二版)[M].北京:清华大学出版社,2009.5.

[3]张晓峒.EViews使用指南与案例[M].北京:机械工业出版社.2007.2.

(作者单位: 广东省云浮市统计局)