摘 要:为了能够提高我国证券市场价值投资的应用水平,进行了我国证券市场价值投资的实证研究,并且提出了相应的应对策略。首先,分析了价值投资的基本理论;其次,总结了证券市场价值投资国内外研究进展;接着,进行了我国证券投资价值投资方法的实证分析,分别进行了相关分析和回归分析;最后,提出了我国证券投资基金价值投资的应对策略。

关键词:证券市场价值投资,实证分析,应对策略

1 引言

在欧美国家证券市场比较成熟,证券分析的主要方法是基本面分析法,证券价格能够非常好地反映基本面信息,证券价格和证券价值具有非常大的相关性。2012年我国基金业已经经历了15年的历程。1997年我国颁布了《证券投资基金管理暂行办法》,在这之后证券投资基金业得到了快速发展,同时得到了十年牛熊轮换的检验,中国证券投资基金目前已转变为证券市场上非常重要的机构投资者,得到了资产管理者的普遍关注。从2012年1月底以前的数据统计可以看出,我国一共有63个基金管理公司,包括了34个合资基金管理公司;所有基金管理公司一共管理484只基金,所有基金的资产净值为234225.63亿元,偏股型基金为17512.36亿元,占有A股市场流通市值的25.4%。在十几年的创新和完善中,中国证券投资基金业已经有了非常明显的发展。

我国证券投资基金价值投资的研究在理论上和实践上都具有非常大的意义。从理论上看,实证研究可以找出我国证券投资市场价值投资策略的发展趋势;能够建立价值型股票的内在价值模型;通过相关理论和我国股市发展过程中归纳出的经验来分析基本面因素对于股价变动的影响。从实践上看,依据实证分析能够有效地验证我国证券投资基金市场价值投资策略的应用效果;相关性计量分析的结果为价值投资者利用价值投资策略进行证券投资时提供较好的价值评估参考应对措施。

2 价值投资的基本理论

1934年,著名学者本杰明·格雷厄姆提出了价值投资的概念,虽然到现在已经有了大约80年的时间,但是价值投资理论对目前我国的证券投资具有非常大的借鉴意义。格雷厄姆提出价值投资的依据是金融市场的特点,分别表现为:金融证券市场价格的影响因素通常情况影响比较深远而且变化难以预料;虽然金融资产的市场价格有较大的不确定性,但是很多资产具有非常稳定的价值,换言之,证券的经济价值和现在的交易价格具有本质上的区别;如果证券的市场价格和求出的价值相比非常小时可以购买证券,最终将得到超值的回报。

目前,社会产生了较快的发展,格雷厄姆所提出的三要素定价法已经和目前的基金市场不在适应,但是其中蕴涵的基本理念能够在未来得到检验。目前,大多数人已经逐步地认可了价值投资的基本理念,人们普遍比较重视公司以后的盈利水平,公司的账面价值,现金分红以及未来的现金流情况,逐步地成为了基金内在价值的决定性因素。基于已有的理论以及实践,可以构建价值投资组合的基本依据:可以把基金划分为两大类,一个是具有较高帐面价值的价值股,主要包括账面价值/市场价值、分红/基金价格、盈利/基金价格以及现金流量/股票价格的比值,另外一类是成长股,主要包括比率比较小的股票。根据价值投资理论,证券投资者应该把价值股买入,把成长股卖出,此外,价值投资理论认为价值投资策略能够超越市场,其中被应用的最广泛的指标就是账面价值和市场价值比率(B/M),并由此产生市盈率定价法等投资分析方法。

3 国内外研究进展

在国外,最初对股票理论价格的探索是按照证券投资市场中投资者的投资需要来执行的,所以,国外的相关文献中把这个理论价格定义为股票投资价值,因此明确了投资价值和市场价格的不同。在20世纪之初,投资价值的定义得到了明确,最开始把股票价格和价值区别开来的研究学家是普拉特,普拉特撰写了《华尔街动态》这本书,在这本书中普拉特认为股票价值和企业的收益具有非常密切的联系,股息在其中起到了非常重要的作用,其他为间接因素,可以通过股息对股票价值产生相应的影响。普拉特通过理论分析结果得到如下结论,股票的价值和股票的价格一般而言是一一对应的,但是在实践过程中这两个因素有着较大的区别。然而,普拉特所提出这个理论不仅仅可以适用于股票,同时在某些特殊的条件下也适用于其他商品,但是股票由于自身的特点存在着一些特殊的地方。依据股票价格的形成,一般情况下将和供需因素有着密切的联系,所以不能和它的真实价值保持较好的一致性。研究学者霍布内将普拉特提出的理论采取了进一步的改进,霍布内从理论的角度比较透彻地分析了股票价格以及价值之间的联系,进而可以为证券投资提供有利的决策参考依据。此外通过对股票发行公司财务情况的考察了解股票的价值状况。霍布内认为股票价格以及其本质的价值具有一致的特点,依据长期股票的股价变动的情况,长期预期收益和资本还原率和股票的价值有着较大的联系。学者多纳撰写了《证券市场与景气波动原理》这本书,在书中就相关问题进行了比较深刻地剖析,并且得到了比较好的结论,股票价格一般而言和证券市场的供求关系是密切相关的,然而股票价值通常情况下和公司的收益有密切的联系。虽然真正的股价波动情况和公司的收益改变状况有着明显的不一致性,但是依据长远的视角来分析,股价的变化与公司的收益以及利率都是密不可分的,就是说,随着股票价值的变化而变化。格雷厄姆以及多德同样进行了比较深入地探索,并且提出更为完善的股票理论,相对于以上的股票理论更进了一步。这两个学者联合撰写了《证券分析》这本书,在书中提出了内在价值理论的概念,并且进行了深入地探讨。这两个学者认为,股票的内在价值和企业今后的盈利水平有着比较密切的联系,同时针对公司今后的获利水平,不仅仅是对公司财务状况的分析,而且还应该从经济的角度分析其未来的发展动态,从而为分析企业的赢利水平提供前提条件,同时应该对考虑到资本还原状况。股票价格将返回到其经济价值之中,因此证券分析师应该认真地考察相关发行人的财务信息,尽力地挖掘该股票的内在价值,并且根据相应的内在价值,对股票价格进行合理地评价,为证券投资提供有利的决策依据。

资本还原倍数通常情况下和公司的发展和股息的波动是紧密相联的;预计收益的三分之一可以表征按照当时普通上市企业规范的需求基本上是把2/3的收益以股息的形式发放出去,对于其余的1/3收益,应该以盈余的形式予以保留,从而能够有利于企业基金的持续发展。学者威廉姆斯出版了《投资价值学说》这本书,研究了普通股的估价方法,相应的思路如下:股票表示收益凭证,股票价值是指股票通过未来所产生的各个期间收益的现值的和,股票价格一定要从股票价值的角度来考虑。威廉姆斯提出公司保留盈余并不需要体现在股票价值上,威廉姆斯认为股票的投资价值是以后可以获得的所有股息以及资本还原的当前价值的全部数额。公司保留的盈余也可以成为公司未来的收益,迟早会转变为股息被发放出去。威廉姆斯提出买进股票可以表示“现在财富以及今后财富的彼此互换”,然而今后收益就是未来中期的“股息”,对其采取资本还原就可以得到目前的股票的投资价。威廉姆斯为投资价值理论的改进做出了非常重要的贡献,主要反映在其通过以后各期股息作为依据通过相应的数学模型表示股票投资价值,并且最早利用数学模型因子表示股票投资价值,从而为未来的投资价值探索提供了相应的理论依据。

Michael Adams(2007)研究了价值投资理论在证券投资市场的发展趋势,分析了价值投资在组合投资策略中的重要性,讨论了价值投资在组合投资策略应用过程中存在的问题,并且提出了相应的应对策略。Heng-Hsing Hsieh Georged(2011)对价值投资理论进行详细的归纳和总结,并且建立相应的数学模型研究了证券投资过程中使用价值投资策略的适用性,并且提出了相应的实施措施。Athanassakos(2012)研究了价值投资和现代组合投资理论的关系,分析了价值投资的基本概念,并且提出了基于价值投资的组合投资策略,对未来的发展趋势进行了探索。

刘玥宏(2010)探讨了投资价值策略在中国证券市场上的适用性,从市场的有效性出发,确定了测量股票内在价值的标准和方法,对股票价格的波动性进行了深入地剖析,研究结果表明价值投资策略在中国证券市场的有效性。黄惠(2010)平等人对价值投资在我国证券市场是否适用和有效进行了深入地探讨,并且进行了实证研究,验证了价值投资的适用性,研究结果对于理性投资和避免过度投资提供了有利的依据。罗欣(2010)深入地研究了价值型投资分析在我国证券投资中的应用,分析了证券投资的基本理论和发展历程,讨论了价值型投资的必然性和可行性,研究了财务分析和价值型投资的关系,并且进行了实证研究,研究结果表明价值型在证券投资中起到了决定性作用。柯原(2011)将证券投资组合理论和价值投资融合起来,提出了最优证券投资组合,并且进行了相应的实证研究,研究结果表明基于价值投资理论的最优证券投资组合可以在承担较小风险程度的前提下获得最佳的投资汇报率。陆帆(2012)从价值投资的基本原理出发,研究了价值投资策略在中国证券市场的适用性,经过实证研究得出了如下结论:证券市场的制度正在不断完善,投资者的数量也不断增加,投资价值理念将成为中国股市主流的投资理念。

4 我国证券投资价值投资方法的实例分析

价值投资策略在我国证券市场中的应用是可行的,在成长投资组合和大盘指数上已经获得了比较客观的收益。我国证券市场拥有价值投资的支持条件。为了验证价值投资策略在我国证券投资中的适用性,进行相应的实证研究。

实证研究的数据从巨灵金融服务平台获得,一共选用了深证300指数股。由于盈利能力不强的上市公司价值投资研究价值不大,而且缺少较大的收益时间,无需把每股收益看作参考依据,所以为了避免非正常值的导致的影响,选择的依据必须满足每股收益大于等于0.1,此外,将不完整的上市公司数据排除。最终的选择结果如下:2009年188 只、2010年205只、2011年226只,总共有619只。

(1)样本期内各个时间段内的基本面量化指标和股票价格的相关研究。首先,利用SPSS16.0软件计算出2009-2011年各个时间段的基本面量化指标和相应时间段的股票价格间的Pearson因子,相应的统计数据结果见表1。多元模型的自变量选择那些和股票价格有明显相关性的数据指标,排除与股票价格存在较小相关性指标,进而能够为下一步各时间段的多元回归分析提供合理的数据支持。在该阶段,能够保留下来指标的相关系数必须满足0.05水平上的显著性检验。然后,为了避免回归过程中的自相关,所以将排除净资产收益率。同时,因为流动比率在决策过程中可能转换为风险控制因素,和股票价格间有较强的非线性,所以也应该给予剔除。

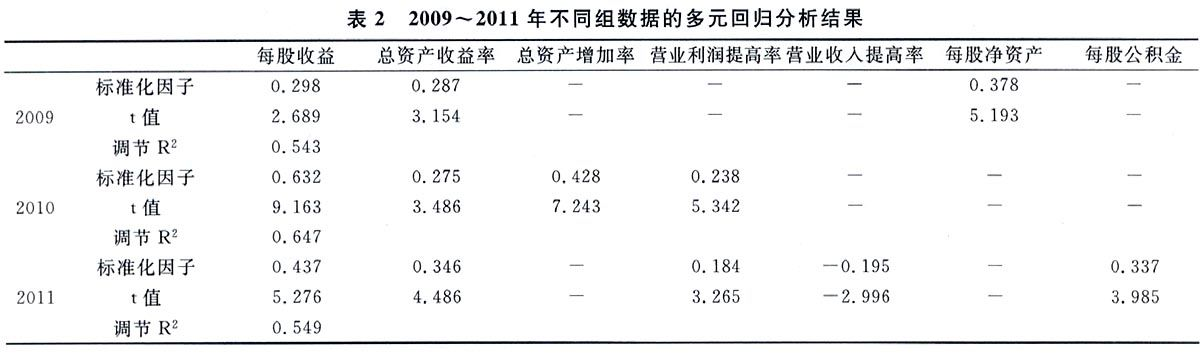

(2)优化选择后的量化指标对股票价格贡献度的影响分析。选取2009-2011年3组数据作为研究对象,利用Stepwise的输入技术进行三次多元回归分析,可以得到三组输出。研究过程中关键要讨论标准化因子和可决因子。标准化因子是指量化指标经过一个标准差的改变对股票价格产生的影响程度。该因子能够防止由于不同指标的量纲不一样而无法比较影响程度的问题。标准化因子绝对值越大,表示该因子对股票价格的解释水平越高。可决因子是在调整回归方程后获得的,主要是指全部指标对股票价格的整体解释水平。可决因子越大,表明该模型对股票价格的解释水平越高,也就是说股票价格的变化对基本面因素变化有较大的影响,投资的合理性越大。相应的回归分析结果见表2。

根据回归分析的计算数据能够获得如下结论:在观察时间,每股收益包含在回归模型之中,具有最佳的解释股票价格的水平,因此,这个结果表明上市公司的盈利能够受到了较好的关注。回归数据表明大多数情况下每股收益和总资产收益率均包含在回归模型内,从而表明证券投资者非常关注对股票价值有较大影响的基本面,这一结果表明价值投资意识已经不断地深入人心。从回归分析结果数据可以看出,在2011年营业利润增长率包含于回归模型,从而说明证券投资者已经对上市公司的成长性有了关注,同时能够表明证券投资者对和内在价值有关的基本面因素有了更为深刻地认识。

从回归分析数据可以看出,2010年和2011年期间每股净资产已经退出了回归模型,表明证券投资市场不够关注风险水平。每股净资产是指上市公司在破产时证券投资者股票的内在价值。每股净资产属于主要的风险评估基本面因素,正在被证券市场逐步地认可,说明证券市场对股票的关注不仅停留在投资回报上,同时非常关注风险的存在,这正式证券市场不断趋向于理性的具体表现。然而,对通过对2009年和2010年的回归分析可知,每股净资产指标出现了缺失。主要原因在于2008年股票市场比较好的局面导致了证券投资者的思维定式,降低了对风险的关注度。

经历了一段时间,大量的解释变量符合了回归模型,这表明投资者对基本面的研究更加完善。根据回归分析的结果,证券投资者不断地利用更多的指标,通过不同的层面更为全方位地考虑证券的内在价值,证券市场不断向以价值投资为中心的投资方向发展。此外,可决因子的周期变化表明在我国证券市场中,基本面因素对股票价格的解释能力不断提高,然而并不稳定。当外部经济环境产生变动时,证券投资者容易产生非理性行为,从而使非价值因素再一次占了上风。