内容提要:大量的理论研究表明,公司价值和股权结构之间存在着相互作用。随着我国经济的快速发展,我国涌现出了越来越多的中小企业,为了探寻对我国中小企业大股东治理的有效机制,优化中小企业资本结构,解决资本结构与治理绩效的内生性问题,本文通过构建公司价值方程与股权结构决定方程相结合的联立方程组,探寻我国中小企业大股东治理的有效机制,以达到优化资本结构,提高公司业绩的目的。

关键词:股权结构,大股东持股,公司价值,中小板

一、引言

詹森和麦克林认为应该从更广泛的公司治理视角去研究资本结构问题。他们的研究结果显示,增加债务融资的比例,将可以增加经理人拥有的股权比例,进而影响公司的治理绩效,这同时也使得公司治理研究被拓展到了包括股权结构和债务结构的更广泛基础上,公司治理不但关注股东(包括中小股东)利益的保护,而且注重债权人等其他利益相关者的治理作用。[1]

本文以上市公司负债融资的治理效应为主线,结合中国中小企业一股独大和普遍存在的股权融资偏好的背景[2],通过构建股权结构和公司价值两者之间互动的联立方程检验,探寻对中国中小企业公司治理的有效机制,以达到提高上市公司绩效,优化上市公司资本结构的目的。

二、模型设计

(一)模型结构

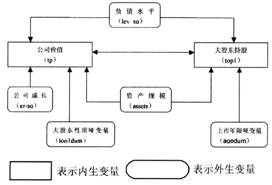

本文建立一个能反映公司价值和大股东持股关系的计量经济联立方程模型,我们共选取了2个内生变量和5个外生变量,变量之间的关系如图1所示。

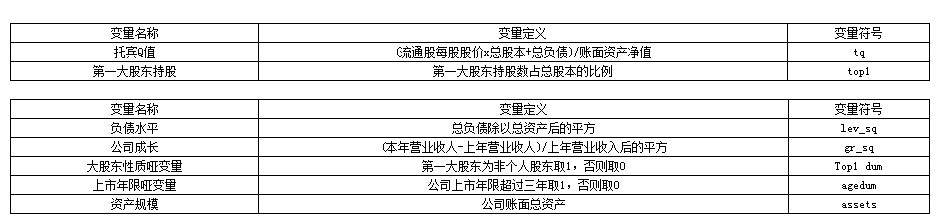

(二)模型的变量说明

根据图1中具体的经济关系,并充分考虑图中各变量资料的可获取性,确定模型的变量。

(1)内生变量

(2)外生变量

(三)模型结构方程式

根据图1,构造模型的结构式如下:

tq=c(1)*topl+c(2)*lev_sq+c(3)*gr_sq+c(4)*assets+c(5)*agedum+ul (1)

topl=c(6)*tq+c(7)*lev_sq+c(8)*assets+c(9)*topl dum+u2 (2)

方程(1)反映公司价值的形成,公司价值变量TQ是托宾Q值(Tobin}Q),取自公司资产的市场价值与其重置价值之比[3],这种计算方式把公司看作一个包括负债在内的整体而不仅仅是权益资本;由于在中国很难估算资产的重置价值,公司资产的重置价值以其账面价值代替,这也是多数学者计算托宾Q时使用的方法。方程(1)中的内生性变量是第一大股东持股比例(topl);公司成长(gr_sq)和上市年限哑变量(age-dum)作为控制变量反映了公司的盈利能力和上市年限长短对公司价值的制衡作用,影响公司价值的控制变量还包括资产规模和负债水平(lev_sq)。

方程(2)反映了公司股权结构的形成,被解释变量是第一大股东持股比例(top1),内生性变量是公司价值(tq)。根据中国上市公司第一大股东形成的特殊背景,方程(2)中加人了大股东性质哑变量(top1 dum)来控制股权结构变量(top1),影响股权结构的控制变量还有资产规模(Assts)和负债水平(lev_sq)。

(三)模型的参数估计及检验

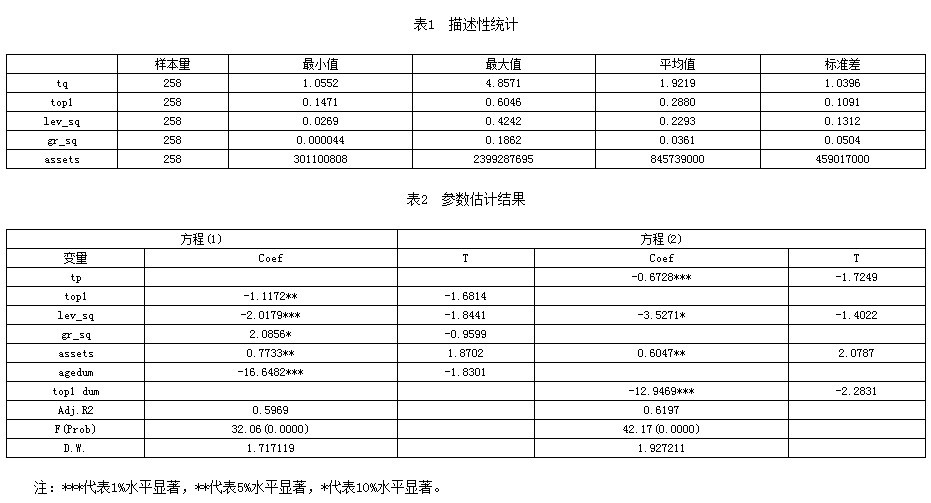

1、数据和描述性统计

本文以深圳证券交易所中小板块258家A股上市公司的2010年横截面数据作为研究样本,研究数据来自深圳国泰君安公司的CSMAR中国上市公司数据库。样本选取原则:(1)不考虑金融类上市公司;(2)剔除ST和PT类上市公司;(3)剔除无法获得相关数据及财务数据存在异常的公司。数据处理与模型计算采用的是SPSS16.0软件和Eviews.5.0软件进行处理。

观察表1可以看出,样本公司的托宾Q值平均为1.92,反映出2010年我国中小板上市公司的成长性较高,样本公司第一大股东持股均值为22.93%,最高达60.46%,显示我国中小板上市公司第一大股东持股集中度仍然较高。总之,企业成长性高,第一大股东持股比例较高是我国中小上市公司的突出特点。

2、参数估计

利用Eviews5.0软件对模型采用二阶段最小二乘法(2SLS)进行参数估计,参数估计结果如下:

3、模型检验

本模型估计出来的参数所反映的经济意义和经济理论与实践相符;在0.1显著性水平下本模型各方程均能通过显著性检验;Durbin-Watson值都在2附近,说明模型的随机扰动项不存在自相关[4]。上述结论表明,本模型的参数估计结果在经济意义和统计意义上均具有一定的可信度[5]。

(四)实证结果分析

图1 模型结构图

表2方程(1)回归结果显示,上市公司第一大股东持股To-pl与公司价值tq显著负相关,说明在小企业集中的股权结构并不有利于提高公司价值,同时我们发现负债水平与公司价值之间呈现显著负相关,这说明在小企业中增加负债能有利于公司价值—这种结果显然与资本结构理论是一致。而公司价值与成长性的显著正相关,符合我们的预期,说明要提高公司价值,对于小企业而言,保持较高的增长率是必要的,而公司资产规模与公司价值并无多大显著,说明资产规模大的公司并不一定比资产规模小的公司价值高;而上市年限与公司价值的显著负相关,则说明资本市场往往对新上市的小企业往往青睐有加。

表2方程(2)回归结果显示,负债水平与第一大股东持股显著负相关,说明公司债务对于第一大股东(尤其是国有第一大股东)有一定的抑制作用,股权结构越集中,上市公司越倾向于少利用负债,即:股权融资偏好越显著,增加公司负债水平越有利于改善上市公司的股权结构。有一个重要的发现就是第一大股东为非个人时与第一大股东的持股比例显著负相关,这说明若第一大股东是个人性质,则股权集中度更高。

参考文献:

[1]杜胜利,翟艳玲.总经理年度报酬决定因素的实证分析[J].管理世界,2005(8)

[2]徐向艺,张立达.上市公司股权结构与公司价值关系研究—一个分组检验的结果[J].中国工业经济,2008(4)

[3]肖作平.公司治理结构对资本结构类型的影响[J].管理世界,2005(9)

[4]李子奈.计量经济学[M].高等教育出版社,2000

[5]J.M.伍德里奇.计量经济学导论[M].经济科学出版社,2007

(作者单位: 华福证券有限责任公司)