内容提要:货币经济学中关于物价水平决定的理论包括货币观点和财政观点。货币当局(中央银行)、财政当局(政府)、民间部门之间的行为博弈共同决定了均衡物价水平路径。货币政策、财政政策组合协调搭配关系可以归结为:积极型货币政策+积极型财政政策;积极型货币政策+被动型财政政策;被动型货币政策+积极型财政政策;被动型货币政策+被动型财政政策。1990年之后中国货币政策属于被动型货币政策规则,财政政策类型属于李嘉图类型。中国均衡物价水平主要是由货币政策决定的;通货膨胀更多地表现为一种货币现象;财政当局在利用增税方式来平衡债务方面具有较好的控制力。未来中国可以从渐进导入以利率为主要操作工具的通货膨胀目标框架和财政政策债务目标框架、设立财政政策委员会等方面构建保证物价稳定的基本政策操作框架。

关键词:物价稳定/物价水平决定的财政理论/货币政策/财政政策作者简介:孔丹凤,山东大学经济学院教授,经济学博士,济南250100

自2008年9月以来,美国次贷危机引发的史无前例的大规模全球金融危机所带来的严重外部冲击使得中国的经济增长、物价稳定受到了相当程度的影响。为了应对金融危机,尽快从经济衰退中走出,中国政府及时调整了宏观经济政策方向和政策力度,实施了“积极的财政政策”和“适度宽松的货币政策”,在全球经济增长乏力的背景下,中国经济在2009年、2010年、2011年保持住了稳定增长。但另一方面,也要看到中国财政赤字2010年达到万亿历史新高、2009年信贷投放量达到历史天量、近期通货膨胀风险加大、民生福祉受到损害的严峻现实。因为在一定意义上说,在短期“保增长、防通缩”的“保卫战”中所采取的灵活政策措施,从中长期的视角来看,由于政策本身所具有的动态不一致性,货币政策容易产生通货膨胀偏差(inflation bias)倾向,财政政策容易产生赤字偏差(deficit bias)倾向。根据物价决定的货币理论与财政理论(FTPL,fiscal theory of price level),非李嘉图财政政策的赤字偏差在中长期内容易加剧通货膨胀偏差,从而直接影响经济发展和社会福祉水平。如果没有连续有效的具有前瞻性的跨年、多年制度约束框架,财政政策、货币政策就有可能在一定程度上偏离纪律性(discipline),出现政策的动态不一致性,对未来产生通货膨胀压力,往往出现应对通货紧缩之后,马上就要面对治理通货膨胀重任的风险。中国近年的通货膨胀、资产价格形势与货币政策从“适度宽松”转向“稳健”充分验证了这一推断。因此,从物价稳定的视角系统探讨货币和财政政策交互影响和动态协调问题,对于丰富宏观经济政策研究、提高中国宏观经济调控水平和效率、实现经济的可持续发展和社会和谐稳定具有重要的理论与现实意义。

本文以价格水平决定的财政理论为基础,理论探寻物价水平与货币和财政政策的内在关联与动态影响机制,实证分析中国物价水平与货币和财政政策之间的动态关系,对策探讨稳定物价水平的货币和财政综合政策操作框架,力图比较深入地探讨中国的货币政策、财政政策与物价稳定问题。

一、物价决定的货币观点和财政观点

货币经济学中关于物价水平决定的理论包括货币观点和财政观点。传统的观点是货币观点,其基本思想是物价水平是由货币供求决定的。依据货币数量方程式MV=PY,可以得到P=MV/Y。在货币流通速度(V)一定、实际产出(Y)相对稳定的情况下,物价水平与货币供应量会同方向变动。弗里德曼的名言——“通货膨胀无论何时何地都是一种货币现象”①是这一观点最好、最有影响力的概述。

另一方面,物价决定的财政理论由Sargent and Wallace②在其于1981年撰写的论文《Some Unpleasant Monetarist Arithmetic》中首次提出。学术界全面研究财政与物价水平之间的关系,形成系统的物价水平财政理论(FTPL),则是从20世纪90年代中期开始的,比较有代表性的文献包括Leeper(1991,1993,2006,2011)③,Woodford(1994,1995,1996,2001)④,Sims(1994,1997),Cochrane(2000,2001),Daniel(2001),Dupor(2000)等。研究的理论背景是新兴市场经济体先后出现了通货膨胀与货币危机,政府在保持货币价值稳定方面的能力得到了普遍的关注。物价水平决定的财政理论的主要观点是物价水平要受到政府的跨时预算约束的制约,强调政府的财政行为、预算约束对民间部门形成的通货膨胀预期的影响。Woodford等学者的理论推导表明物价水平等于政府债务与政府财政盈余现值之比P=B/s(P为物价,B为政府债务,s为政府盈余现值)。在FTPL框架下,通货膨胀与产出不再独立于财政变量。也就是说,货币当局(中央银行)、财政当局(政府)、民间部门之间的行为博弈共同决定了均衡物价水平路径。

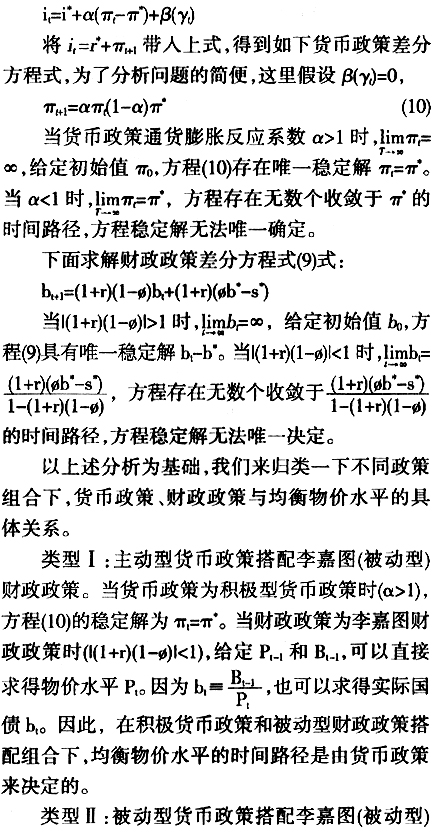

从当前经济增长与未来债务的关系来看,财政当局的财政政策可以分为李嘉图财政制度和非李嘉图财政制度两种类型。前者强调应当用未来征税来偿还债务。后者则不强调用未来征税来偿还债务。因此,从财政政策类型、货币政策和物价水平的关系来看,传统物价水平决定的货币观点是以李嘉图财政运营框架为前提的。

二、货币政策、财政政策搭配与均衡物价水平决定的理论模型

第一部分涉及的物价水平决定的财政观点强调了政府跨时预算在价格水平决定中的重要作用,其分析的视角是理论推导内含财政变量的均衡物价水平值。此外,还有一种FTPL分析方法着重从财政政策、货币政策搭配的视角来探讨均衡价格水平决定问题(Leeper,1991,1993;Woodford,1996;Leith and Lewis,2000;Davig & Leeper,2006)⑤。具体来说,就是识别积极型(active)货币政策、被动型(passive)货币政策、积极型财政政策、被动型财政政策的不同搭配组合下的均衡物价水平路径。这种视角的FTPL理论强调只要财政政策是积极的、非李嘉图的,财政政策就会对跨时物价水平的决定产生作用。在Leeper(1991)看来,积极政策被认为是政策当局充分考虑债务约束的政策。而被动政策则是没有充分考虑债务约束的政策。本文将积极型货币政策定义为积极应对通货膨胀的货币政策,被动型通货膨胀定义为没有积极地、被动地应对通货膨胀的货币政策。积极财政政策则是充分考虑跨期债务约束的财政政策,而被动型财政政策则是没有充分考虑跨期债务约束的财政政策。前者可以称为李嘉图政策,后者称为非李嘉图政策。

从货币政策、财政政策协调配合的视角来看,以货币供应量、利率、存款准备金率等为工具的货币政策和以预算、税收、财政支出(财政盈余)、国债等为工具的财政政策之间的协调搭配关系可以归结为四种类型:积极型货币政策+积极型财政政策;积极型货币政策+被动型财政政策;被动型货币政策+积极型财政政策;被动型货币政策+被动型财政政策。在宏观经济调控过程中,物价水平到底是由货币政策、财政政策各自决定的,还是由二者共同决定的?参考Leeper(1991)、Clarida(1999,2000)⑥和渡边努(2004)⑦,可以通过理论模型推导货币政策、财政政策和物价水平的关系。模型的基本思想是设定描述央行行为的货币政策规则和描述财政当局行为的财政政策规则,在此基础上,求解均衡通货膨胀率和均衡国债时间路径。然后根据不同货币政策、财政政策搭配类型下能否求解的情况来判定均衡价格水平到底是由货币政策决定的、财政政策决定的,还是由二者共同决定的问题。

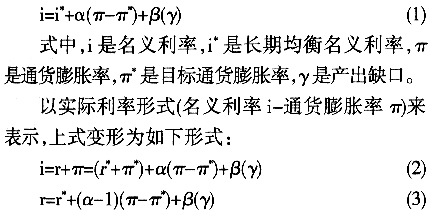

1.货币政策类型:主动型与被动型。货币当局实施的货币政策范式可以用泰勒规则(Taylor,1993,1999⑧;Clarida,1999)来表示。虽然Cochrane(2006)⑨对泰勒规则提出了质疑,但这一规则依然是主流货币经济学分析货币政策采用的主要分析工具。它是名义利率对通货膨胀缺口和产出缺口进行反应的规则(式(1))。其中通货膨胀缺口系数大于l还是小于1(泰勒原则Taylor Principle)可以用来判定货币政策为主动型还是被动型。

式中,r是真实利率,r[*]是均衡真实利率。

当α>1、β>0时,泰勒规则处于稳定状态,因为通货膨胀率大于目标值、产出缺口为正,这会带来实际利率上升,而实际利率的上升有利于抑制过热的经济状态,因此α>1的情况可以看作是积极应对通货膨胀的货币政策,这种货币政策可以称为主动型货币政策规则(active monetary policy rule),而α<1的情况则可以称为没有积极应对通货膨胀的被动型货币政策规则(passive monetary policy rule)。

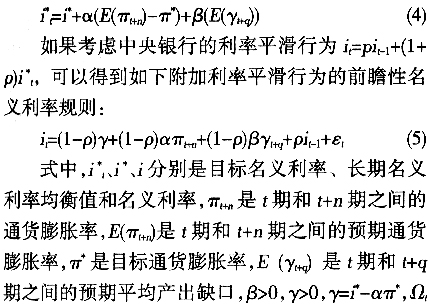

Clarida等(2000)在后顾型泰勒规则的基础上,提出了如下前瞻性目标名义利率规则:

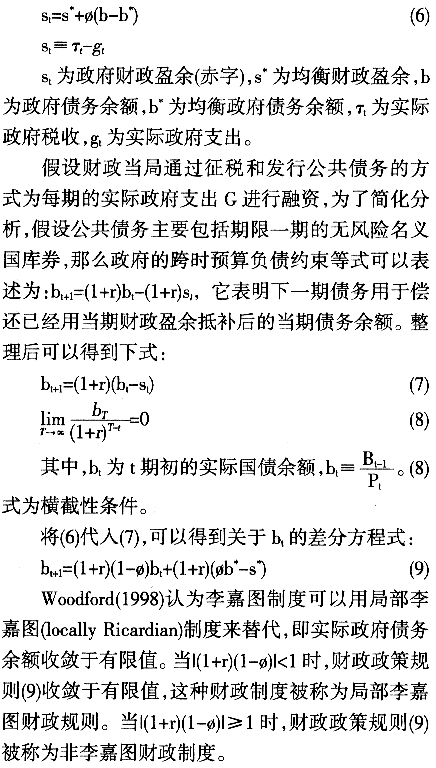

2.财政政策类型:李嘉图型(被动型)和非李嘉图型(主动型)。财政当局的财政政策范式可以用财政政策规则来表示。它描述了财政当局如何通过调整财政盈余状况来实现债务的可持续性和物价稳定。它是政府财政盈余对债务缺口进行反应的规则(式(2))(Leeper,1991,2011)。其基本含义是当政府的国债余额超过了设定的国债余额目标时,政府就需要采取增税等措施来调整财政盈余,以保证债务的可持续性和物价稳定。此外,财政政策规则也可以表述为政府税收对债务缺口进行反应的规则(Leeper,1991,2011)。本文采用财政盈余的形式。

3.模型求解。货币政策、财政政策与物价水平决定的关系怎样?回答这一问题主要是通过上述货币政策规则和财政政策规则的联立差分方程式来求解最优通货膨胀率π和最优真实国债余额b的动态时间路径,根据不同搭配类型下解的情况来判断货币政策、财政政策和物价水平的关系(Woodford,2001;渡边努等,2004)。

首先求解货币政策差分方程式。考虑时间动态,(1)式变为如下形式:

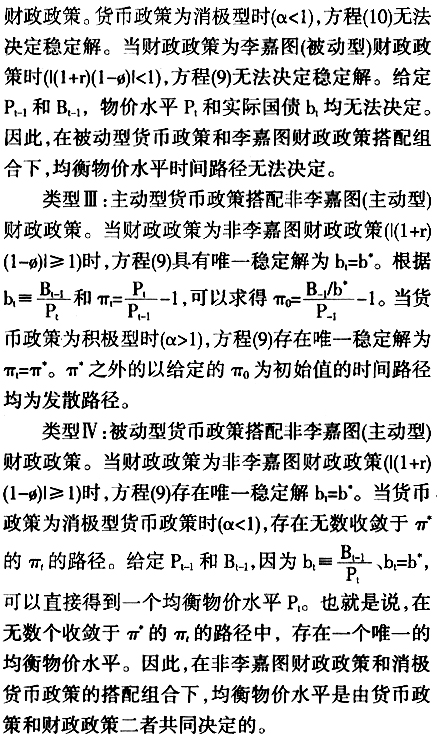

上述四种类型的分析结果可以直观地用表1来表示。

根据上面的分析,我们得到如下结论:(1)非李嘉图财政政策下,货币政策无论主动型,还是被动型,均衡都是唯一决定的,物价水平决定取决于财政政策。也就是说,不可持续的非李嘉图财政政策最终迫使货币政策随之调整。(2)主动型货币政策下,财政政策无论为李嘉图型还是非李嘉图型,均衡都是唯一决定的,均衡物价水平均由货币政策决定。(3)被动型货币政策下,物价水平的决定还要依赖于财政政策的类型。

三、中国货币政策规则、财政政策规则检验与物价水平的决定

在上一部分中,我们分析了物价决定、货币政策与财政政策之间的关系,得出的基本观点是均衡物价水平的动态时间路径可能是由货币政策决定的,也可能是由财政政策决定的,还有可能是二者共同决定的。本部分我们实证检验1990-2010年间的中国货币政策规则和财政规则,以便根据第一部分的均衡物价水平解的识别条件,具体分析中国货币政策、财政政策与均衡物价水平决定的问题。

(一)中国货币政策规则的检验

本文用于检验的货币政策规则为第一部分中的Clarida等提出的前瞻性泰勒规则:

由于数据获得的可能性,为了保持与后面研究的财政政策规则期间一致,本文实证分析货币政策规则的数据类型为年度数据,期间为1990-2010年。进入上世纪90年代,中国市场化程度不断提高,货币政策和财政政策的运作机制也越来越市场化。从1990年开始研究,可以比较好地刻画中国货币政策、财政政策和物价稳定的关系。

模型中的通货膨胀变量选择消费者物价指数CPI,利率变量选取基本能够反映中国资金市场供求关系的7天同业拆借利率。产出缺口的计算采用公式(现实GDP-潜在GDP)/潜在GDP来计算。潜在产出采用名义GDP增长率的HP滤波值。数据来源如下所示:名义GDP、消费者物价指数来自《中国统计年鉴(2010年)》;1996-2010年的7天同业拆借利率数据来自中国人民银行网站。1992年至1995年的利率为上海融资中心的所有期限的加权利率(转引自谢平、罗雄,2002)⑩。由于数据来源的限制,利率期限在两个时段不匹配。但是,由于1992-1995年上海融资中心的各期限的利率差别不大,所以期限不一致不会对检验造成大的影响。1990年、1991年的同业拆借利率引自1991年和1992年的《中国金融年鉴》。该利率为当年同业拆借利率的均值。为了保证数据的自由度,假设n=0,q=0。

首先采用GMM(广义距)方法来估计中国货币政策规则的系数。由于样本容量较小,容易产生小样本过度拟合问题(Roodman,2009(11)),在估计时,我们仅选择内生变量滞后1期到2期的水平项作为GMM模型的工具变量。具体说来,GMM模型采用的工具变量包括滞后2期的通胀率、滞后2期的产出缺口、滞后2期的利率和滞后1期的真实GDP增长率。

表2报告了相关检验结果。模型1为GMM方法检验结果。在1990-2010年期间,货币政策的平滑系数为0.707,说明中国的货币政策具有较强的政策惯性(inertia),本期的利率水平在很大程度上受到上期利率的影响。产出缺口的反应系数为9.427,说明央行政策操作中对产出的反应权重比较大。物价反应系数是本文关注的重点,其数值为0.62,表明中国货币政策规则对通货膨胀的反应系数小于1,说明中国央行对通货膨胀反应不足。因此可以断定1990-2010年期间中国货币政策属于被动型货币政策规则。

为了对比,本文同时还报告了OLS方法的检验结果。模型2为消除了一阶自相关后的检验结果。OLS检验结果与GMM检验结果相似,验证了中国货币政策规则的同样特征。

(二)中国财政政策规则的检验

下面我们设定需要检验的财政政策规则。假设政府财政盈余存在平滑行为,本期的财政盈余取决于上期的财政盈余和本期目标财政盈余。是盈余平滑系数。

将(12)代入(11),可得式(13),即下面用于检验的财政政策规则。

由于从公开资料来源,只能获得年度国债余额数据,所以对财政政策规则的检验数据为年度数据。与货币政策规则检验期间保持一致,为1990-2010年。名义税收、名义财政支出、物价指标CPI均来源于《中国统计年鉴(2010年)》。名义国债余额数据来自《中国证券期货统计年鉴(2010年)》。国债余额目标值b*取自国债余额的HP滤波值。利用环比CPI(1990=100),可以获得实际税收、实际财政支出和实际国债余额的数据。

首先采用GMM检验方法。由于样本容量较小,容易产生小样本过度拟合问题。在估计时,我们仅选择内生变量滞后1期的水平项作为GMM模型的工具变量。具体说来,模型所涉及的工具变量包括滞后一期的财政盈余、滞后一期的国债和滞后一期的真实GDP增长率。检验结果如下所示:

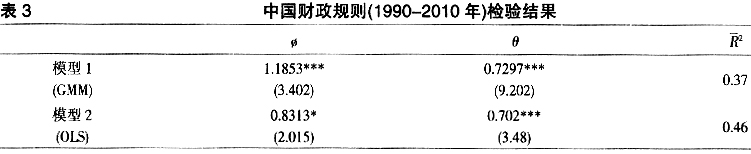

表3报告了相关检验结果。模型1为GMM方法相关检验结果。在1990-2010年期间,中国财政政策的平滑系数为0.7297,说明中国的财政政策具有较高的政策惯性,本期的财政盈余水平在很大程度上受到上期财政盈余的影响。债务缺口的反应系数是本文关注的重点,数值为1.1853,大于1,表明财政规则是稳定的。因为当实际债务大于目标债务时,财政盈余会相应增加以用于较高实际债务的偿还,从而起到稳定债务的政策目标。虽然模型的可决系数0.37有些低,但还是能够在一定程度上描述出中国财政政策规则的基本特征。我们将模型所涉及的工具变量变更为滞后两期的财政盈余、滞后一期的国债和滞后一期的真实税收对数,实证结果的可决系数没有太大变化,在此只列出前者实证的结果。

为了对比,本文同时还报告了OLS方法的检验结果。模型2同样说明了中国财政政策具有较强的政策惯性,本期财政盈余很大程度上取决于上期财政盈余。但是债务缺口的反应系数0.8313小于1,表明财政规则是不稳定的。这点与GMM结果相悖,可能与样本容量较小有关。可决系数较GMM模型有所提高。由于本文关注的是债务的跨期约束,即财政政策的动态均衡性问题,主要计算财政政策规则均衡稳定条件|(1+r)(1-

)|的数值。所以财政政策规则稳定性的问题并不影响这一数值的计算。因为国债发行利率r>0,将GMM与OLS方法得到的的估计值代入第一部分财政政策规则均衡稳定条件|(1+r)(1-)|中,可知GMM与OLS方法两种方法所得到的|(1+r)(1-)|数值都小于1,因此,不管财政政策规则的稳定性如何,我们都可以大致判断1990-2010年期间中国的财政政策类型属于李嘉图类型,即财政当局在利用增税方式来平衡债务方面具有较好的控制力。

)|的数值。所以财政政策规则稳定性的问题并不影响这一数值的计算。因为国债发行利率r>0,将GMM与OLS方法得到的的估计值代入第一部分财政政策规则均衡稳定条件|(1+r)(1-)|中,可知GMM与OLS方法两种方法所得到的|(1+r)(1-)|数值都小于1,因此,不管财政政策规则的稳定性如何,我们都可以大致判断1990-2010年期间中国的财政政策类型属于李嘉图类型,即财政当局在利用增税方式来平衡债务方面具有较好的控制力。(三)货币政策、财政政策与均衡物价水平的决定

从检验结果来看,中国货币政策规则的通货膨胀反应系数β值小于1,说明中国的货币政策属于被动型货币政策,货币当局在应对通货膨胀方面反应不足。中国的财政政策规则的动态均衡条件小于1,表明中国的财政制度属于李嘉图型财政制度,财政当局的跨时预算对通货膨胀还是具有较好的约束作用。参照第二部分四种货币、财政政策搭配与物价水平决定关系的分析结果,可以看出中国在1990年之后财政政策、货币政策配合情况大致属于第二种情况,就是在被动型货币政策下,李嘉图型财政政策不能决定均衡物价水平路径。在这种情况下,通货膨胀更多地表现为一种货币现象。这说明政府债务控制较好,对通货膨胀的影响不甚显著。

四、物价稳定导向的动态一致性政策约束框架的建立与完善

上述实证研究结果表明1990-2010年间中国均衡物价水平主要是由货币政策决定的,通货膨胀更多地表现为一种货币现象。但是,2008年全球金融危机的爆发,使得中国财政政策承受比以往更多的压力。由于政策的时间动态不一致性(Kydland and Prescott,1977),货币当局面对高失业率或较高公共债务时,往往具有通货膨胀倾向(inflation bias),而财政政策又具有赤字偏差(deficit bias)倾向(Alesina & Tabellini,1990;Persson & Svesson,1989)。而且伴随着中国老龄化、社会保障制度的完善,中国财政债务负担逐渐增加的倾向也日益凸显。如果没有连续有效的具有前瞻性的跨年、多年制度约束框架,未来财政政策、货币政策就有可能在一定程度上偏离纪律性(discipline),出现政策的动态不一致性,产生较为持久的通货膨胀压力,从而对国民经济的持续稳定发展形成不利影响。因此,在考虑财政政策、货币政策短期灵活性的同时,应当逐渐构建起稳定物价导向的保证货币、财政政策中长期纪律性和审慎性的框架体系。唯有如此,才能更好地实现宏观经济的持续稳定协调发展,避免国民经济和民生福祉的大起大落。具体说来,货币、财政政策审慎管理框架体系主要包括以下两个方面的内容:

1.在货币政策方面,应逐步渐进导入通货膨胀目标货币政策框架。通货膨胀目标货币政策框架是中央银行承诺实现向公众公布的通货膨胀目标的一种货币政策框架,它主要包含下列基本要素(Masson,Paul R. et al.,1997;(12)Mishkin,2000(13)):(1)明确制定一定时期或未来时期的通货膨胀的数量目标(点目标或目标区间);(2)通货膨胀目标被认为是货币政策的最主要目标;(3)依据货币供应量、汇率、产出等多种经济变量的分析,编制通货膨胀预测模型;(4)建立关于政策工具的前瞻性操作规程以适应货币政策的较长并且变化的时滞(long and variable lags)。中国目前的货币政策框架为“显性货币目标、隐性汇率目标”双目标框架,从前面实证分析的结果来看,货币当局应对通货膨胀的反应不足,物价水平存在较大的波动。通货膨胀目标框架作为20世纪90年代以来兴起的一种新型货币政策框架,在降低产出和通胀波动方面具有一定的优势(IMF,2005(14);Scott,2009(15)),因为它向公众明确承诺把控制通胀作为主要的政策目标,同时还强调政策透明度和问责制。

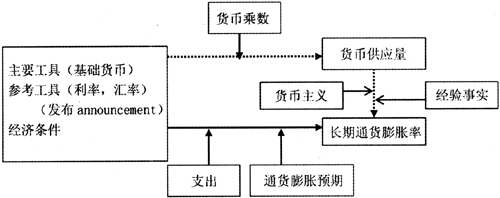

目前,世界上有新西兰、英国等26个国家采用通胀目标制,许多发达经济体的中央银行——包括欧洲中央银行、美联储、日本银行和瑞士国家银行已经采用了通胀目标制的许多要素。在全球范围内或多或少采用通货膨胀目标框架的国家不断增多的大背景下,针对中国现行货币目标政策框架有效性减弱、货币当局应对通货膨胀反应不足的现状,可以考虑在现有货币目标框架内,逐步导入以利率为主要操作工具的通货膨胀目标框架的内容。考虑到货币供应量、汇率在目前中国货币政策框架操作中的重要作用,作为渐进导入通货膨胀目标框架的过渡方案,可以考虑确立一个以基础货币为主要工具,货币条件指数(monetary condition index)(关于短期利率和实际汇率变化的线性组合)为参考工具,货币供应量和长期通货膨胀率为双目标的混合货币政策框架(见图1)。其基本内容是中央银行结合经济条件,采用政策发布、主要工具(基础货币)和参考工具(利率、汇率),通过货币乘数来影响货币供应量,从而间接作用于货币政策的最终目标——长期通货膨胀率。还可以通过通货膨胀预期机制的形成和投资及消费支出的调整,直接作用于长期通货膨胀率。混合货币政策框架充分考虑了不同货币政策目标框架的特点,并结合中国国情进行了相应调整,这些调整将会促进中国长期物价稳定并实现产出和就业的稳定发展。

货币乘数主要工具(基础货币)参考工具(利率,汇率)(发布announcement)经济条件

货币供应量货币主义经验事实长期通货膨胀率

支出通货膨胀预期

图1

此外,在中国等新兴市场经济国家,资产价格波动与物价稳定之间存在着十分密切的关系,而较为剧烈的资产价格波动又与金融稳定之间存在重要关系。伴随着中国资本市场20多年的发展和1998年住房商品化以来中国房地产市场的快速发展,以股价、房价为代表的资产价格波动对国民经济产生了重要影响。但由于股价、房价等资产价格波动大,实际运行中中央银行很难确定目标值,虽然实证分析中常以HP滤波值作为目标值(李成等,2010(16))。考虑到资产价格波动对宏观经济的影响及目标值的难以确定性,我们认为央行在具体的政策实践中,应密切关注资产价格的动向,并将其作为重要的前瞻性参考信息纳入政策信息集中。

2.在财政政策方面,应逐步完善保证债务可持续性、防止财政风险、加强财政纪律的中长期债务目标(debt target framework)框架。中长期债务目标可以通过确定多年赤字目标(赤字总额/GDP)、债务/GDP比例上限或支出目标来实现(17)。20世纪90年代以来,中国财政赤字占GDP比重一直控制在国际警戒线3%以内,似乎财政风险并不大。但这只是显性债务的情况。如果考虑中国庞大的社会保障负担、国有银行的不良债务、近年不断激增的地方政府债务等隐性债务情况,中国潜在的财政风险还是不容忽视的。如何科学有效地制定中长期债务目标框架,在多年内形成跨期约束、比较稳定的债务增长路径,使财政政策能够达到既可以在短期内稳定产出、又可以在中长期内保持债务可持续性的目标是一项非常值得深入研究的课题。

虽然目前中国已经制定了一些关于债务控制方面的中长期规划,如财政部为配合《国民经济和社会发展五年规划(计划)纲要》而编制的《财政发展五年计划》,但由于是部门内部指导性计划,缺乏法律保障,因而无法对年度预算产生约束。而且相关法律《预算法》及其实施细则也没有明确现有的中期财政计划的法律地位,因而无法对政府的收支活动和中长期债务活动形成法律约束。另外,中国预算的编制缺乏逐年递推或滚动编制的制度安排,也不利于保持中长期预算的完整性和连续性(18)。考虑到中国未来财政负担必然加重的现实,及早导入具有法律效力的需要全国人民代表大会审议通过的滚动编制的中长期财政预算计划,设定反映未来经济和社会发展趋势的、可持续的前瞻性的中长期债务目标,是非常必要的。由于经济萧条、经济剧烈波动时期,预先设定的债务目标很容易被突破,可以预先设定具体的“除外条款”,但是在经济相对稳定时期,政府对于债务目标的承诺应保持可信性,否则要承受相应的严厉惩罚。滚动编制中长期预算,可以根据经济周期的特点及时调整预算和债务内容,动态地把握债务的中长期趋势,从而有利于实施对债务规模、结构和偿债能力的多年滚动有效控制。

此外,为了保证中长期债务目标框架得以有效实施,应审时度势地尽早建立财政政策议事机构——财政政策委员会。财政政策委员会与货币政策委员会的定期信息交流机制将是保证中长期债务路径远离严重通货膨胀的重要制度基础。

注释:

①Friedman, Milton, 1963, Inflation: Causes and Consequences, New York: Asia Publishing House.

②Sargent, Thomas J. and Neil Wallace, 1981, "Some Unpleasant Monetarist Arithmetic", Federal Reserve Bank of Minneapolis Quarterly Review 5(3): 1-17.

③Leeper, E. M., 1991, "Equilibria under 'Active' and 'Passive' Monetary and Fiscal Policies", Journal of Monetary Economics, 27(1), 129-147.

Leeper, E. M., 2011, Anchors Aweigh: How Fiscal Policy Can Undermine "Good" Monetary Policy, Monetary Policy under Financial Turbulence, edited by Luis Felipe Cespedes, Roberto Chang, and Diego Saravia, Santiago, Chile.

④Woodford, Michael, 1996, "Control of the Public Debt: A Requirement for Price Stability?", NBER Working Paper No. 5684. Woodford, Michael, 2001, "Fiscal Requirements for Price Stability", Journal of Money, Credit and Banking. Vol. 33, No. 3, pp. 669-728.

⑤方红生:《价格水平决定的财政理论在中国的适用性检验》,《管理世界》2008年第3期。方红生:《价格水平决定的财政理论:一个实证综述》,《数量经济技术经济研究》2008年第5期。

⑥Clarida, Richard, Jordi Gal, and Mark Gertler, 1999, "The Science of Monetary Policy: A New Keynesian Perspective", Journal of Economic Literature, Vol. 37, No. 4, 1661-1707.

Clarida, Richard, Jordi Gal, and Mark Gertler, 2000, "Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory," Quarterly Journal of Economics, Vol. CXV, issue 1, 147-180.

⑦渡边努、岩村充:《新しい物価理論——物価水準の财政理論と金融政策の役割》(一桥大学经济研究业书52),岩波书店,2004年。

⑧Taylor, John B., 1993, "Discretion versus Policy Rules in Practice", Carnegie-Rochester Conf. Ser. Public Policy, 39, pp. 195-214.

Taylor, John B. , ed. 1999, Monetary Policy Rules, Chicago: University of Chicago Press.

⑨Cochrane, J. H., 2006, "Identification and Price Determination with Taylor Rules: A Critical Review", Manuscript. University of Chicago.

⑩谢平、罗雄:《泰勒规则及其在中国货币政策中的检验》,《经济研究》2002年第3期。

(11)Roodman, David, "A Note on the Theme of Too Many Instruments", Oxford Bulletin of Economics and Statistics, Department of Economics, University of Oxford, 2009, Vol. 71, issue 1, pp. 135-158.

(12)Masson, Paul R., Savastano, Miguel A. and Sharma, Sunil, 1997, "The Scope for Inflation Targeting in Developing Countries", IMF Working Paper 97/130, October.

(13)Mishkin, Frederic S, 2000, "Inflation Targeting in Emerging Market Countries", NBER Working Paper 7618.

(14)International Monetary Fund(IMF),2005, World Economic Outlook(Washington, September).

(15)Roger Scott, Jorge Restrepo and Carlos Garcia, 2009, "Hybrid Inflation Targeting Regimes", IMF Working Paper 09/234.

(16)李成、王彬、马文涛:《资产价格、汇率波动与最优利率规则》,《经济研究》2010年第3期。

(17)Charles Wyplosz, Fiscal Policy, 2005, Institutions versus Rules, National Institute Economic Review, No. 191, January.

(18)王蕴、王元:《建立与经济周期相适应、与中长期规划衔接的国家中长期预算框架》,《经济研究参考》2009年第27期。