������Ҫ�����Ļ�����Ϣ����ȫ��ǰ�����ӡ��������ա��͡������ա����������Yang��Ng(1995)����ҵ����Ч���ݽ�ģ�ͽ�������չ����֤����������ҵ��Ч�ʵ��ٽ罻��Ч��������������Ч�ʽϵ�ʱ���������ճɱ��ϸߣ���ô������ҵ�IJ�Ȩ���Ž���Ϊ�����ڽ�Լ�������ճɱ����ٽ�������������֮�������ճɱ��ϸߣ�������Ӫ��ҵ����Ϊ�����ڽ�Լ�����ճɱ����ٽ�������������һ�����������������������1985-2009���ʡ��������ݶ����������������֤�����ۺܺõ���֤������˼�롣�����ζ�Ž�������������ҵ˫��Ч����ʧ(�����ĵ�Ч�ʺͽ�һ������������)����Ҫ�ԣ�������ҵ�ĵ�Ч����Ҫ���г�(����Ч��)�ĸ�Ч��Ϊǰ�ᣬ�������������г�ʧ���ȱʧʱ��������ҵ�Ծɲ�ʧΪһ����Ч�ʵIJ�Ȩ�ṹ���ٽ�����������

�ؼ��ʣ���������/������/��Ȩ�ṹ/����Ч������飺���£������֣�������ѧ���ù���ѧԺ�����ϣ�������ѧ���ù���ѧԺ��

һ������

���ڹ�����ҵЧ���о�������ν�Ǻ�ţ�䶰���������ó����о�����ȷʵ���˵����ƣ��ҹ�������ҵ����������Ȼ�ڸĸ�֮��ȡ���˽Ͽ�ķ�չ������˽Ӫ�����ʼ������ǹ�����ҵ��Ƚϣ�������ҵ��ȫҪ����������Ȼƫ��(Li��1997��Bai, et al.��1997��Kong, et al.��1999��Zheng��2003����С����2003)����һ�������ڹ�����ҵ�ĵ�Ч�ʣ�������ɹ��������Լ�Ͷ���ϵġ�����ЧӦ�����������γɶԳ��ھ��÷�չ�ġ��������ۡ�(��������ʯ�ڣ�2010)�����ǣ�������ҵ�IJ�Ȩ�ĸ����ڱ��У���������Ϊ�ĸ↑��30�����й���չ�漣��һ����Ҫԭ��Ȼ����������������������һ����ȴ�ǽ����ڹ�����ҵ��Ч����һ�����ϵģ���������ҵ����ǵ�Ч�ʵ����½����о�(�ų������2011�����٣�2011���鹦�裬2010�����鳽���ջ��ȣ�2011)ȴ�Թ�����ҵ��Ч����һ���Ȿ����������ɣ�����������Ϊ�ڹ�����ҵ�IJ�Ȩ�ĸ��Ѿ�ȡ���˾��Ч��ǰ���£�����ǿ��������ҵ��Ч���Ѿ��Եò���ʱ�ˣ�ͳ������Ҳ����������ҵ��ȫҪ�������ʷ����Ѿ�������˽Ӫ�����ʵȷǹ�����ҵ�����ǣ����˵������ҵ��Ч����һ�о�����ֵ����ȶ�Ļ�����ô���ڹ�����ҵ�����������Ƿ������ֵ�����ǽ�һ�������ˡ�����ż������ѧ�߹�������������ҵ���ü�Ч���о�ͬ��δ��ȡ�������ŷ���һ�½��ۣ������мȰ����������뾭�ü�Ч��صĽ��ۢ�(Dewenter and Malatesta��2001��Boardman and Vining��1989)��Ҳ�����������뾭�ü�Ч����صĽ���(Kole and Mulherin��1997��Vickers and Yarrow��1999)��ͬʱ��Tian(2001)���о�����Ϊ�������뾭�ü�Ч������U��ϵ�����ǣ��ڸĸ↑��30���Ľ��죬�����Ծ��б�Ҫ�ص�������ҵ��Ч����һ���������Դ����¼������ӣ��������ؿ����������ۣ��Ӷ��Թ�����ҵ�ķ�չ�Լ���ǰ���ڵĹ���������һ�����������ӹ��������������С�

Ҫ�Թ�����ҵ�������������������ۣ�����������Ҫ���»ص����¹�����ҵ��Ч�ʵ�ԭ����������ͳ��Ϊ������ҵ��Ч�ʵĹ۵���Ҫ��������Ȩ�ۡ�(��άӭ��1999)���������Ը����ۡ�(�����ȣ�1997)�͡�������Լ�ۡ�(�ž���1994)�����У�����Ȩ�ۡ���Ϊ������ҵ��Ч��Դ�ڹ�����������������һϵ��ί�д��������Ч����ʧ���������Ը����ۡ���Ϊ�ڹ��Ҹϳ�ս��ʵʩ�й�����ҵ�е��˴��������Ը������Ӷ�����������ѡ���������Ԥ��Լ��������Ч�ʵ��£���������Լ�ۡ���ӹ��Һ�����ҵ��������Լ��������Ϊ���Ҳ��������˳��ú�Լ��ϵ���Ӷ���Լ��������ҵ�����¹���ѡ���Ч�ʲ���ʹ������������Ч�Ĺ�����ҵ����3�������ǻ����ģ���Ϊ���������ҵ��Ч�ṩ����Ҫ˼·�����Ҵ����ߺ����Ͻ������ǵ����Ļ�������ָ����һ�µģ����Ǹĸ������ҵ����߾��ü�Ч��������ƽ�������г��������ơ��������������������徭��ѧ�IJ�Ȩ����������Ϊ�������ó���ҵ�����˵ġ����·��ա�Լ���������Ч����ʧ����һ���ó��˹�����ҵ��Ч���Լ��������۵����ۡ�����ҵ�����˵ĵ��·���Լ��������ҵ�Ѿ�������ǰ���²Ž������۵ģ������ҵ��δ��������ô������ҵ�����˵ĵ��·���Լ����Ȼ���������塣����ҵ�����Ĺ����У����ڡ��������ա�������ġ�����ѡ��Լ������Ϊ��ҵ�����Լ�ѡ����ֲ�Ȩ�ṹ����Ҫ����(���ᡢ���յ�Ħ��2002)�ڡ�����Ȼ�������������Ȩ����������ѧ�������������������������Ч����ʧ������ҵ��Ȩ�ṹ��Ӱ�죬�Ӷ�ʹ���ó����о�����(��������ҵ��Ч�ʡ�)��ʧƫ�Ģۡ���һ����������Ϊ��Ҫ����ȷ�����۹�����ҵЧ���Լ�����ھ������������ã���Ҫ����ҵ���������Լ�������ʵ�ľ��û�������������ѡ��Լ���͡����·��ա�Լ���ۺϼ��Կ��졣

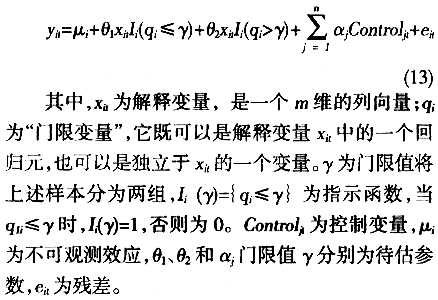

���ĵıʹ������ڻ�����Ϣ����ȫ�ļ���ǰ���Yang��Ng(1995)����ҵ����Ч���ݽ�ģ�ͽ�����չ���ó���ͬ���û�������ҵ�����Ų�Ȩ�ṹ��ͬʱ���ǻ������½���չ�ķ����Լ���(���ع�ģ��)���������������֤������ʣ�ಿ�ֵĽṹ�������£��ڶ����ֽ��ܱ��ĵ�����ģ�ͣ��������ֻ������ع�ģ�Ͷ���������������֤�����IJ����������ǵĽ�����������

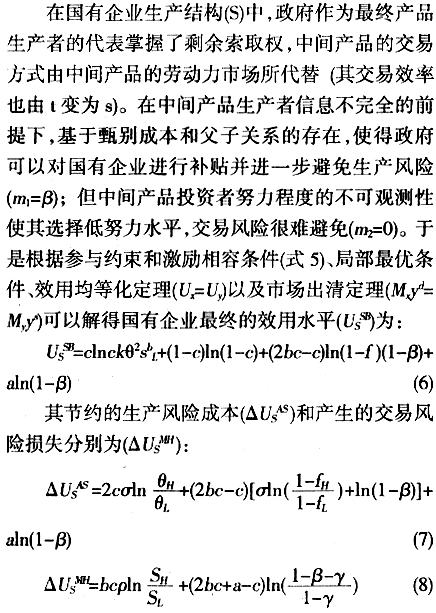

��������ģ��

����������Ҫ��Թ�����ҵЧ���Լ���Ծ������������ý��й��������������ۣ�������Ҫ��ȷ������ҵ����ҵ���ԡ�������ҵ������ԭ��Coase(1960)��Ϊ���۸���Ƶ����д����Ž��׳ɱ�����ҵ��֯���������������֯�ɱ��������׳ɱ�����ʱ����ҵ��������������ķ�ʽ�Լ۸���ƽ����������֮�������ü۸���ƶ���������ķ�ʽ�������������ҵ�����ű߽���������ҵ����֯�ɱ��뽻�׳ɱ���ȵ��ٽ�㡣����Cheung(1974��1983)��ͬ�⽻�׳ɱ�������ҵ���г����ű߽�ľ������ã�������Ϊ����ҵ���г��ӱ����ϲ������ҵֻ���������м��Ʒ���Ͷ����г�������м��Ʒ�г������м��Ʒ�Ľ���Ч��С�������м��Ʒ�Ͷ����Ľ���Ч��ʱ����ҵ�����֡���һ����Yang��Ng(1995)����ʽ��������������Yang��Ng(1995)����ҵ����Ч���ݽ�ģ��������Ϣ�Գ�Ϊ����ǰ��ģ�������ʵ�ľ��û��������źܴ���롣����ʵ���û����У���ҵ���������š��������ա���ͬʱ�������š������ա������У�����������ָ����ҵ�����Ÿ߳ɱ�(������)�����պܸߵ���Ŀʱ��������ѡ��ͳɱ�(������)�����պ�С����Ŀ����������ָ�����������ٸ�Ŭ��(�ر�)���ܵ�����������в��ʱ���ѡ���Ŭ��(�ͻر�)�������ܵ�����������в��Ŭ��ˮƽ����������Դ���м��Ʒ���ⲿ�Ժ�Ͷ���ߵ���Ϣ����ȫ��������Դ���м��Ʒ������Ŭ��ˮƽ�IJ��ɹ۲�����Ͷ���ߡ���������Ϣ���Գơ����ǣ�������չ��Yang��Ng(1995)����ҵ����Ч��ģ�ͣ�������������һ�������������պͽ����յ���ҵ����Ч�ʶ�̬�ݽ�ģ�ͣ�֤����ͬ���û�������ҵ��Ȩ���ŵľ������آܡ�

(һ)ģ�ͼ���

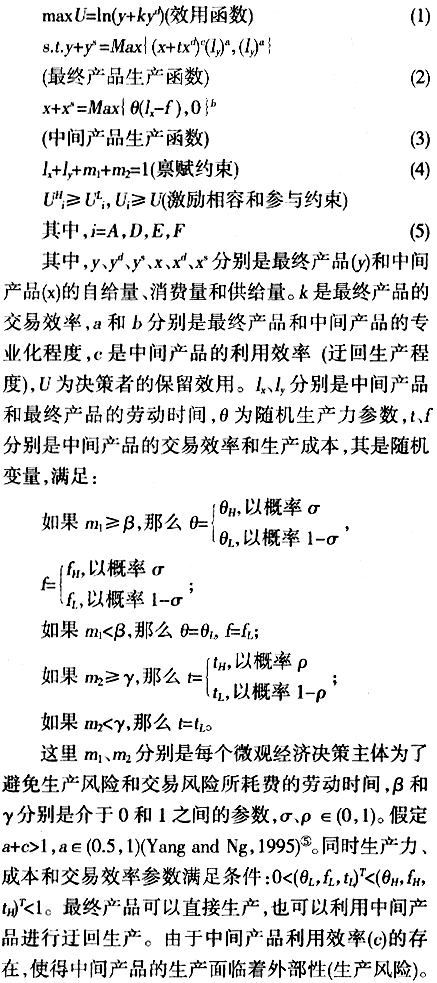

����������һ���������У�������M����ǰ��ȫ��ͬ���۾������壬M��һ������ͳ�����������ͳ�У�ÿ�������ߡ������������µ��ػ�������ϵ��

�����м��Ʒ������Ŭ���̶ȵIJ��ɹ۲���ʹ���м��Ʒ�����������Ž����ա����ڱ��ĵ��о�Ŀ�ĺ�����ͨ�����������ղ�Ʒ���������պͽ��������ԡ��м��Ʒ���������պͽ����չ�������Ϣ����ȫ�����⣬���Ǽٶ�����������ḣ�����Ϊ����Ŀ�������������Ϊ���ղ�Ʒ�����ߵĴ���ͨ��һ����˰��(T)���м��Ʒ���ⲿ�Խ��в����������ڸ��ӹ�ϵ�����ɱ��Ĵ��ڣ����Ǽٶ�����Ӫ��ҵ��ȣ�������ҵ�����õ������IJ����ޡ�

(��)ģ�����

���ݱ��Ķ����ͱ��ĵķ���Ŀ�ģ����������ղ�Ʒ���м��Ʒ�������Ѿ�����Ϊ����㣬������ҵ�Ѿ����ֵ����ֽṹ��������ҵ�����ṹ(S)����Ӫ��ҵ�����ṹ(P)��ÿ�ֽṹ�а������⽻����������(H)�Ͳ����⽻����������(L)����ģʽ���ڹ�����ҵ�����ṹ(S)�У����ղ�Ʒ������(Ͷ����)���ܼ������˵�Ŭ���̶ȣ��Ӷ�����֧���߹��ʣ�ʹ����ҵ�����Ž����գ���������ҵȴ�л�ò����ıȽ����ƣ���֮���Ӧ������Ӫ��ҵ�����ṹ(P)�У��м��Ʒ������(Ͷ����)������������ҵ������ʣ����ȡȨ���Ӷ����Ժܺõر��⽻���գ���ȴ�ڽ��ܲ�����������ڹ�����ҵ����

1.������ҵ�����ṹ(S)

2.��Ӫ��ҵ�����ṹ(P)

������ҵ�����ṹ(S)��Ȼ�������������ճɱ�����Ҳ��Ϊ�����ճɱ��Ĵ��ڶ�ʹ������ҵ�������ṹ������ȱ�ݡ������۾��������������죬�ⲿ�Ե���Ҫ�������½�(Ҧ��֣���ţ�2008)���������ճɱ��뽻���ճɱ������˳�����ô��ʣ����ȡȨ�����м��Ʒ�����ߣ�����һ����Ӷ���ղ�Ʒ�����ߵ���Ӫ��ҵ�����ṹ(P)����(�������ڽ���м��Ʒ�����ߵ�Ŭ��ˮƽ����)����ʱ�м��Ʒ�����߾���ʣ����ȡȨ�����ղ�Ʒ�Ľ���ʽ�����ղ�Ʒ���Ͷ����г�������(�佻��Ч��Ҳ��t��Ϊr)���ظ��ṹS����ⷽʽ������������Ӫ��ҵ���յ�Ч��ˮƽ

��

��

���Է��֣�������Ч�ʽϵ�ʱ(k��

���ֹ����û�δ���չ����Χ���ִ��г����ù����ķ�����ϵ��δ���ɣ�����ְ��Ҳδ�綨��ȷ����Ϊ��Ҫ���ǣ��ִ��г���������Ҫ�ij����۾���������δ�γɣ���ô�������������Ч����ʧ��ռ������Ҫ���档����Ȼ����ʱ��Լ��ҵ���ü�Ч�ı㲻���Ǿ����˵�Ŭ��ˮƽ���⣬����������ԭʼ�г������б���˽��Ͷ�ʲ����Լ���������������(��������)����˽���������ת������(������ȫ������)�Ĺ�����ҵ�����ṹ���ɸ��߱Ƚ����ơ���ʱ������ҵ��Լ���������ճɱ�������Ӫ��ҵ��Լ�Ľ����ճɱ�

���ֹ����û�δ���չ����Χ���ִ��г����ù����ķ�����ϵ��δ���ɣ�����ְ��Ҳδ�綨��ȷ����Ϊ��Ҫ���ǣ��ִ��г���������Ҫ�ij����۾���������δ�γɣ���ô�������������Ч����ʧ��ռ������Ҫ���档����Ȼ����ʱ��Լ��ҵ���ü�Ч�ı㲻���Ǿ����˵�Ŭ��ˮƽ���⣬����������ԭʼ�г������б���˽��Ͷ�ʲ����Լ���������������(��������)����˽���������ת������(������ȫ������)�Ĺ�����ҵ�����ṹ���ɸ��߱Ƚ����ơ���ʱ������ҵ��Լ���������ճɱ�������Ӫ��ҵ��Լ�Ľ����ճɱ� ��������ҵ�Ľ�������ʧС����Ӫ��ҵ������������ʧ

��������ҵ�Ľ�������ʧС����Ӫ��ҵ������������ʧ ��ͬʱ��������ҵ��Ϊ�ܹ�����˽��Ͷ�ʲ����Լ��������������⣬�����ھ��÷�չ�ij��ڽξ��и߳ɱ�������ķ�����Ŀ�����ѡ������ڸ�֮�Ժ�����������Ԥ�Ͳ�ҵ֧�����ߣ���ô��ʵ���ñ���Ϊ�����������ն�ʵ���˺����ľ�����������Ҳ���ǡ���λһ�塱�ƶȰ��ŵĺ���������(�����ȣ�1997)��

��ͬʱ��������ҵ��Ϊ�ܹ�����˽��Ͷ�ʲ����Լ��������������⣬�����ھ��÷�չ�ij��ڽξ��и߳ɱ�������ķ�����Ŀ�����ѡ������ڸ�֮�Ժ�����������Ԥ�Ͳ�ҵ֧�����ߣ���ô��ʵ���ñ���Ϊ�����������ն�ʵ���˺����ľ�����������Ҳ���ǡ���λһ�塱�ƶȰ��ŵĺ���������(�����ȣ�1997)�����Ž���Ч�ʵ��ݽ�(k��

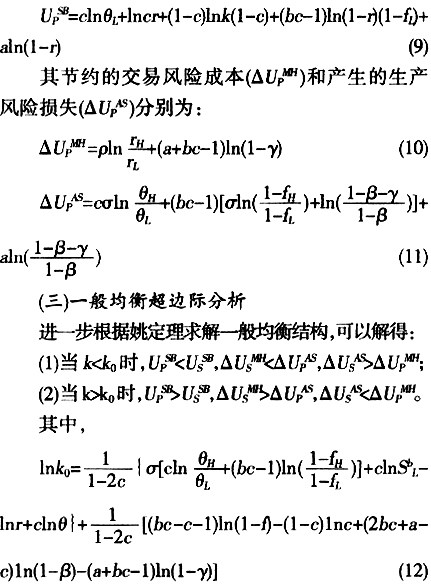

)�ͷֹ����õij��չ�����г����������ƺͳ��죬��֮�����ĸ���ɷ���Ҳ���ɣ�������Ԥ���õ��ֶ�Ҳ����淶�����ִ��г���������Ҫ���۾�������Ҳ�����Ծ�ͳ��죬��ͳ�г��������ִ��г�������������ôһ������Ȼ�Ľṹ���ǣ��м��Ʒ�����ߵ���Ϣ����ȫ������������Ŭ��ˮƽ������ҵЧ�ʵ�����������Ҫ�����½�������ȡ���������ճ�ΪЧ����ʧ����Ҫ���棬��Լ��ҵ���ü�Ч����Ҫ�����Ѿ�����������Լ��תΪ�˽�����Լ������ô��ʣ����ȡȨ�����м��Ʒ�������Խ�������յ���Ӫ��ҵ�����ṹ(P)���Ϊһ�ִ���ѡ��ʱ��Ӫ��ҵ��Լ�Ľ����ճɱ����ڹ�����ҵ���������ճɱ�����Ӫ��ҵ������������ʧС�ڹ�����ҵ�Ľ�������ʧ�����⣬�ڽ�����ȡ�����������ճ�ΪЧ����ʧ����Ҫ�����ǰ���£�������ҵ��Ȩ�ṹ�ĵ�Ч�ʳ�Ϊһ�ֱ�Ȼ(�������Ϊ�����Ը����Լ������ɱ��ȷ���)�����⣬������ҵ�ĵ�Ч�ʻ�����˶��ڵ�����������ļ���ЧӦ����Ӫ���õľٲ�ά�裬������������(��������ʯ�ڣ�2010)����ʱ�г����Ͳ�Ȩ�ĸ���Ե���Ϊ��Ҫ������Ϊʵ�־��ó�����չ�ı�Ҫ��������Ҳ�Ǹĸ↑���������й����������漣���ܹ�ʵ�ֵ���Ҫԭ����ˣ���Ȼ������ҵ�ĵ�Ч���Լ�����������Ҫ�Խ���Ч�ʵĸ�Ч��Ϊǰ�ᣬ��ô�ݴ����ǿ��Խ�һ�����ۣ����������ҵ��Ч��Ϊ����˵����Լ���������ճɱ�������ʧ�Ľ����ճɱ����侻ЧӦΪ������ô�������ھ�����������֮��˵����Լ���������ճɱ�С����ʧ�Ľ����ճɱ�����ЧӦΪ���������ھ��������������γ��������ۡ�

���������������Եó��������⡣

����1��������Ч�ʽϵ�ʱ�������������������Ч����ʧռ����Ч����ʧ����Ҫ���棬��ô������ҵ�������ṹ����Ϊ���ŵIJ�Ȩ���ţ��Ӷ��ٽ��������������Ž���Ч�ʵ��ݽ���һ���������ٽ��

���������ճɱ����������ճɱ������������һ����ΪЧ����ʧ����Ҫ���棬��ô��Ӫ��ҵ�������ṹ����Ϊ���ŵIJ�Ȩ���ţ������ٽ���������������ʵ֤����

�������������ĵó��˹�����ҵ��Ч�ʼ����������۵��ٽ罻��Ч�������ᣬ��һ�������½���չ���������ع�ģ�Ͷ������ٽ罻��Ч������������֤������ѡȡ��1985-2009���й��ڵ�29��ʡ(ֱϽ�С�������)��ƽ��������ݹ���������䶨��ͼ��㷽�����1��ʾ��

(һ)���ݺͱ�������

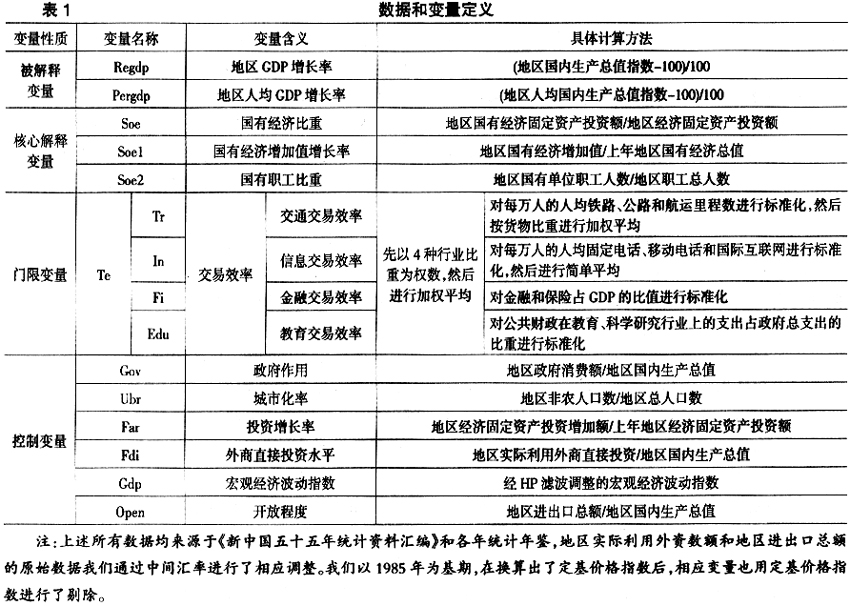

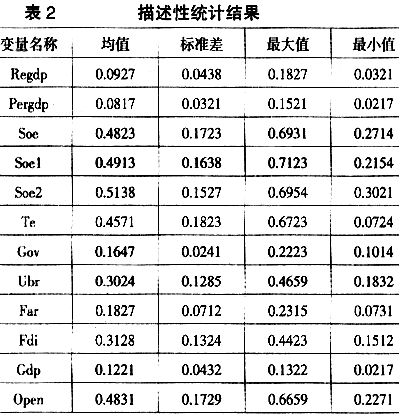

����ѡȡ������GDP�����ʡ�(Regdp)�͡������˾�GDP�����ʡ�(Pergdp)Ϊ�������ӳ��������������ѡȡ���о��ñ���(Soe)�����о�������ֵ������(Soe1)����ְ������(Soe2)��Ϊ���Ľ��ͱ�����ӳ������ҵЧ��(��������ʯ�ڣ�2010���鹦�裬2010)��ѡȡ����Ч����Ϊ���ޱ�����֤�������뾭�������ķ����Թ�ϵ��������㷽���μ���1�⡣Ϊ�˿�������Ӱ�쾭����������Ҫ���أ����մ�ͳ�о���������������ѡȡ��������(Gov)�����л���(Ubr)��Ͷ��������(Far)������ֱ��Ͷ��ˮƽ(Fdi)����۾��ò���ָ��(Gdp)�Լ����ų̶�(Open)��8��ָ����Ϊ���Ʊ�����������ˮƽ��������������ԭ�����ڽ���ˮƽ���ھ������������������Ѿ��ڽ���Ч��ָ���н����˷�ӳ��������������ͳ�ƽṹ���2��ʾ��

(��)����ģ��

������ع�ģ���ǽ�������չ�����ķ����Լ�������ѧģ�ͣ��Ƕԡ�������鷽��������Ҫ��չ������Hansen(1996��1999��2000)���о���������������������һ������������ع�ģ�ͣ�

(��)�������ģ���ƽ��

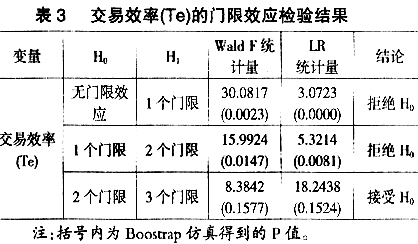

�ڹ�������ֵʱ����Ҫ���á�����������(grid search)����Ѱ�ҡ��������ȶԼ�����Ľ���Ч�����ݽ����������У�������Hansen(2000)�Ľ�����Ե�ǰ���Լ10%�Ĺ۲�ֵ��Ȼ��ѡȡ��ͬ�Ľ���Ч��ֵ��Ϊ����ֵ���й��Ʋ���ȡ��в���Ű��ղв�ƽ������Сԭ���ҵ�������ֵ����������������ģ����Ȼ�ȼ���ͳ���������ٽ�ֵ(�����ظ�����Ϊ3000��)�Խ�һ�������Ƿ����������ЧӦ������ЧӦ����ľ��������3��ʾ��

��3������ЧӦ����������Ч��(Te)�������ĵ�1��������ֵ��0.1832�����Ӧ�IJв�ƽ����(

=170.32)�ﵽ��С���������Fͳ����Ϊ30.0817��PֵΪ0.0023���ܾ���������ЧӦ��ԭ���裬Ȼ�������Ȼ�ȼ��飬LRͳ����Ϊ3.0723��ͨ����1%��������ˮƽ���飬����

=170.32)�ﵽ��С���������Fͳ����Ϊ30.0817��PֵΪ0.0023���ܾ���������ЧӦ��ԭ���裬Ȼ�������Ȼ�ȼ��飬LRͳ����Ϊ3.0723��ͨ����1%��������ˮƽ���飬���� =0.1832����Ч�ԡ������Ź̶���1������ֵ(0.1832)���������á�����������Ѱ�ҵ�2�����ޱ������õ���Ӧ������ֵ

=0.1832����Ч�ԡ������Ź̶���1������ֵ(0.1832)���������á�����������Ѱ�ҵ�2�����ޱ������õ���Ӧ������ֵ =0.4827�����Ӧ�в�ƽ����Ϊ

=0.4827�����Ӧ�в�ƽ����Ϊ =142.15�����������飬�õ���Fͳ����Ϊ15.9924��PֵΪ0.0147���ܾ�ֻ����1�����ļ��裬Ȼ�������Ȼ�ȼ��飬LRͳ����Ϊ5.3214�������˵�2�����������ʵ�ԡ����Ǽ�������������3������ֵ����ֵΪ0.1153����ʱ��Ӧ��Fͳ����Ϊ8.3842��PֵΪ0.1577���ܾ�����3�����ļ��衣��������ȷ��������������ֵ���ֱ�Ϊ0.1832��0.4827��

=142.15�����������飬�õ���Fͳ����Ϊ15.9924��PֵΪ0.0147���ܾ�ֻ����1�����ļ��裬Ȼ�������Ȼ�ȼ��飬LRͳ����Ϊ5.3214�������˵�2�����������ʵ�ԡ����Ǽ�������������3������ֵ����ֵΪ0.1153����ʱ��Ӧ��Fͳ����Ϊ8.3842��PֵΪ0.1577���ܾ�����3�����ļ��衣��������ȷ��������������ֵ���ֱ�Ϊ0.1832��0.4827�����ǣ���ȷ������Ӧ��������ֵ���Ľ�����Ӧ����������̣�������Mathlab7.0��ģ�ͽ��й��ƣ�������4��ʾ��

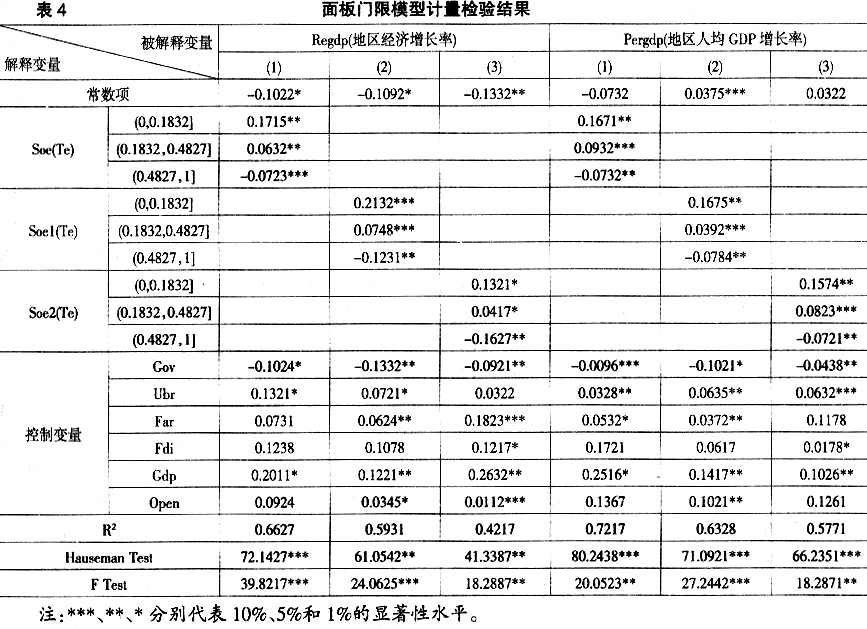

���ݱ�4���Է��֣�ģ�͵��ж�ϵ��(R2)��50%��70%���ң�����ģ�����õĽ������ȡ��ӵ������������ʵĻع������������Ľ��ͱ����������Ž�Ϊ���Ե�����ЧӦ����ϵ����ͨ����1%��������ˮƽ���顣���Ľ��ͱ����Ļع���������

(1)������Ч��С��0.1832ʱ���г��������ƣ�ͬʱ��ȱ��������۾������壬��Ӧ�ķֹ�����Ҳ��δ���չ������ʱ������ҵ�IJ�Ȩ�ṹ�����ܴ����������ò������Ӷ��ܹ��ܺõ��ֲ��������գ���������Ȼ���ڵ�ȴ��̫��Ҫ�����ǹ�����ҵ�IJ�Ȩ���ű��Ϊ���÷�չ��(�г�������ʱ)����Ҫ��������ع�ϵ��(Soe��Soe1��Soe2)�ֱ�Ϊ0.1715��0.2132��0.1321��

(2)���Ž���Ч�ʵ��ݽ�(����Ч��λ��0.1832��0.4827֮��ʱ)�ͷֹ����õij��չ�����г���������������۾����������죬�������յ���Ҫ�Ժ�����ҵ���ھ��������Ļ����������½���ϵ���ֱ���0.0632��0.0748��0.0417��

(3)���Ž���Ч�ʵļ����ݽ��������ٽ��0.4827ʱ���г��Ѿ������ƣ��۾��������ֳ��죬�������յ���Ҫ�Խ�һ���½������汻��������ȡ������ʱ������ҵ��Ϊ�����⽻���ճɱ�����Ϊ��Ч�ʵIJ�Ȩ���ţ���ô������ҵ�ĵ�Ч�ʼ�����ھ��÷�չ���������۱㲻�������ˡ���ģ�������������Ľ��ͱ�����ϵ������ת�����ֱ�Ϊ-0.0723��-0.1231��-0.1627��

���⣬���Ʊ����Ļع����У���������(Gov)���ھ���������ϵ��Ϊ�����������ߵ�������Ԥ���ھ��÷�չ�ĸ���Ӱ�죬Ͷ��������(Far)�ͺ�۾��ò���ָ��(Gdp)���ڵ�������������ϵ��Ϊ����ʵ���������ʺͿ��Ŷȵ�ϵ��δͨ��������ˮƽ����(11)�����Ʊ����Ļع��������������ʯ��(2010)�ȵ��о��������һ�¡������˾�GDP�����ʵĻع��������GDP�����ʻع������ƣ��ʱ��IJ���������

(��)�Ƚ��Լ���

ͨ����������ƽ��������֤ʵ�˹��о��ö��ڵ������������ķ����Թ�ϵ����ģ���к��Ľ��ͱ��������Ʊ����뱻���ͱ�����˫�������ϵ��������������ع�ģ���Ƶ�ƫ��������Ե�ɣ����ǵ��Ƚ��Լ������3���֣�(1)ȥ�����Ʊ�����ֱ������������弼���Ժ��Ŀ��Ʊ����뱻���ͱ������лع飬���������Ʊ����������ԣ�(2)����Kremer(2009)���о����ۣ����ÿ��Ʊ��������Ľ��ͱ����뱻���ͱ��������������GMM���ƣ����������Ľ��ͱ����뱻���ͱ����������ԣ�(3)ȥ�����Ʊ��������ú��Ŀ��Ʊ����뱻���ͱ��������������GMM���ƣ���һ��������Ʊ��������Ľ��ͱ����뱻���ͱ��������������⡣

���ȣ�����ȥ�����Ʊ�����ֱ���������ع�ģ�ͽ��й��ƣ����۱�����ȥ�����Ʊ������Ľ��ͱ����뱻���ͱ����Ĺ��ƽ��������Ԥ���Ծ�һ�¡�������ƪ�����ޣ����IJ���������

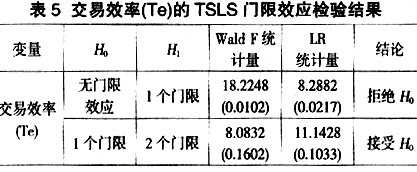

��Σ����ǻ���Kremer��(2009)���о����۽����������GMM���ơ��ڽ����������GMMģ�͵Ĺ���ǰ��������Ҫ����Caner��Hansen(2004)��������о���������TSLS����(�Խ���Ч�ʵ��ͺ�һ�ںͶ���Ϊ���߱���)����������ֵ�����������5��ʾ��

��5��TSLS����ЧӦ����������ģ��ֻ����һ������ֵ0.3638����һ����F�����LRͳ����Ҳ֤ʵ��ֻ����һ������ֵ�Ľ��ۡ�����������Ӧ������ֵ��Kremer��(2009)ͨ��Arellano��Bover(1995)�������ǰ���������ת��(forward orthogonal deviation transformation)���������ɹ۲�ЧӦ(��i)�������ԡ����ǻ����������Ʊ������ͺ������������ͱ�������ص��о�ǰ�ᣬ���ķֱ����������ͱ���(Soe��Soe1��Soe2)���ͺ�һ�Ͷ���Ϊ���߱�������������ֵ�ָ�����������������GMM���ƣ�������6��ʾ��

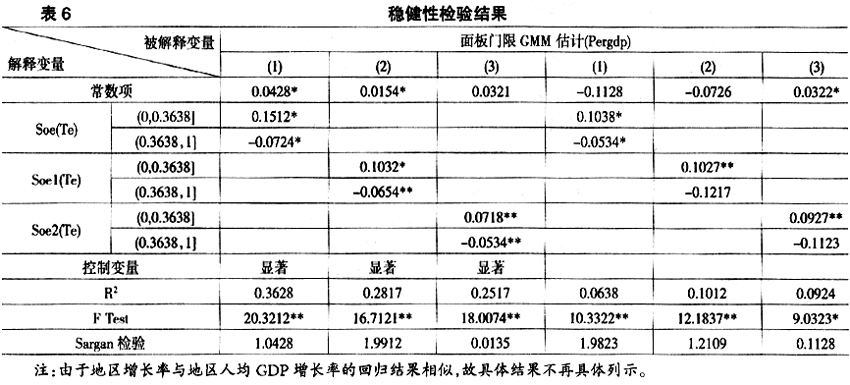

Ϊ���������Ľ��ͱ����뱻���ͱ����������ԣ��������ñ�1���ṩ������ֱ�ӽ����������GMM���ƣ����ƽ����������Sargan����Ҳ˵���˹��߱�������Ч�ԣ���ģ�͵Ľ������������½���

���������������������Ʊ��������������ƻ��ǽ�һ�������GMM���ƣ�ϵ���ķ���ȴ���4�Ĺ��ƽ�����ƣ�����������ҵ�ĵ�Ч�����Խ���Ч�ʵĸ�Ч��Ϊǰ��ģ���������ҵ�ĵ�Ч�ʼ�����ھ��÷�չ�ġ��������ۡ����ѳ�������һ�������˱��Ľ�����Ƚ��ԡ�

�����о����֤ʵ�˹�����ҵ�ġ���Ч�ʡ���Ҫ�Խ���Ч�ʵġ���Ч�ʡ�Ϊǰ�ᡣһ���棬��ͳ�о����г�ʧ��Ƕ�˵��������ҵ���ڵı�Ҫ�ԣ��������ǵ��о����ۣ��г�ʧ����ʵ��ӳ���������սϴ�ͽ���Ч�ʽϵ͵ĵ�ˮƽ�ֹ�ģʽ����ʱ����ʹ������������Ĵ����ɱ����ڣ���Ҳ�������������յ�����������(����ģ����Ȩ�Լ����������ҵ����ḣ���Լ����Ե�����ģʽ)���Ӷ������˲�Ȩ�ۡ������Ը����ۺ����Ը����ۣ�ֻ�ܽ�������ҵ��Ч�ʵ�ƫ����һ���棬��Ȩ�ۡ������Ը������Լ�������Լ��ָ���˹�����ҵ��Ч�ʵĸ�Դ�������ɱ����ߡ����־��û���ʵ�������˽����սϴ�ͽ���Ч�ʽϸߵĸ�ˮƽ�ֹ�ģʽ����ʱ��������������Ĵ����ɱ��Ѿ��ܴ������������մ���������Ҳ��Ϊ�ⲿ�Ե����½�(Ҧ��֣���ţ�2008)������С���侻ЧӦΪ������ô�Խ��������Ϊ�����һϵ�иĸ�(��Ȩ�ĸ��˦�������Լ��ִ���˾�����ṹ)���Ե����ڱ��С�����˵�����ĵĽ��۽���Ȩ�ۡ������Ը������Լ�������Լ�ۺ��г�ʧ�����ۺϵ�һ����Ϊ��ͬ�ľ��û����������IJ�Ȩ�ṹ���������ǵ�һ�ģ����뵱ʱ�ľ��û����������̸�۹�����ҵ��Ч�����Ч�������������ֵ����ȶ��

�ġ�����������

���ڹ�����ҵ��Ч����һ����Ӹĸ↑��֮�����ѳ��֣�������ѧ��Ҳ������Ӧ���ݶԴ˽�����֤������֤ʵ�˵�Ч�ʵ����Ⲣ�ó���һ���ĸĸ﷽�����ִ���˾�����ṹ����ɴ�ͳ������ҵ���ִ�������ҵ��ת�䡣����ֽ���ֵĹ����������ƣ�����ѧ���Թ�����ҵ�ĵ�Ч��Ϊǰ���һ���ó�����������һ�о����⣬�Ӷ����ڹ��о���Ч�ʵ����۸�����˷���롣Ȼ����������ҵ����ǵ�Ч�ʵ��𣿵�����˵�ɸ��Ժ������ҵЧ�ʵĴ����������ʹ���й��������ǰ30��ľ��÷�չҲʹ������ҵ��Ч�ʵ��о����۴���������(12)�����Ǻ�������һ��Ч�����֮�͵Ĺ�����ҵ���ܹ��ڶ̶̵�30��ʱ����ɹ�ҵ����������β�ҵ������Ӣ������150�꣬��������100�ꡣ

���������������ǻص�������ҵ����ҵ��������������Ϣ����ȫ��ǰ���£����������պͽ��������������Yang��Ng(1995)����ҵ����Ч��ģ�ͽ�������չ���о����۵ó�������ҵ�ĵ�Ч��Ҫ�Խ���Ч�ʵĸ�Ч��Ϊǰ��(13)���������Ч�ʽ�С���ֹ�ˮƽ�Լ��г������Ҳ�ϵͣ���ô��ʱ������ҵ�IJ�Ȩ���Ž���Ϊ��Ч�ؽ�Լ�������ճɱ�����Ϊһ�ִ���ѡ���ٽ�������������֮��������ҵ����Ϊ���˷����������Ľ����ճɱ��������ھ��÷�չ����һ���γ��������ۣ��������ع�����һ����֤������˼�롣����Ȼ��������������֤ʵ�����й�����60�����ľ��÷�չ�켣�����й�����֮����ս���ľ��ƻ���ʹ���ñ��ٱ�������ʱ���г����˲���ȫ������Ҫ˵ͨ����Ӫ����ʵ�־��÷�չ(���б���Ϊ��Ӫ���÷ֲ��IJ�ҵ������������ȱ��)�����ǣ�����λһ�塱(�����ȣ�1994)�ĺ�۷�չս��(Ť���ĺ�����������߶ȼ��е���Դ�ƻ������ƶȺ�û������Ȩ���۾�Ӫ����)��Ч���ֲ���˽��Ͷ�ʲ�������ɵ�Ч����ʧ(Ҧ��֣���ţ�2007��2008)��ʹ�ҹ�Ѹ��ʵ���˹��õĻָ������ڶ̶�30���ʱ��������˹�ҵ������ʷ����˳����ʵ���˵�һ�β�ҵ������������ȫ�Ĺ�ҵ��ϵ�������ɣ���Ϊ��30�ꡰ�й���չ�漣�������˼�ʵ�Ļ����������ͼ۹�ҵ��ս��(��������ǰ�ؿ����飬2003��2005���й��������������ȶ������飬2006-2008)��Ȼ�������Ž���Ч�ʵ��ݽ����ع�ҵ�ⲿ�Ե����½�(Ҧ��֣���ţ�2007)�����������������������棬����ΪЧ����ʧ����Ҫ���棬��ʱ˽Ӫ��ҵ�IJ�Ȩ�ṹ���ɸ��߱Ƚ����ƣ���ô������ҵ�ĵ�Ч�ʼ����������۱��Ϊ��Ȼ������30��Ĺ���ĸ���Ϊ�ĸ↑�ŵ�����֮һ������Ϊ��30�꾭�÷�չ�漣����Ҫ����������Ȼ���ĸ�����ѧ�����ó����о����ۺ������������ն�����ҵ��Ȩ�ṹ����ҪӰ�죬�����ó����о�����Ҳ��ʧƫ�ġ�

��ô������Ӧ����������ֽδ��ڵġ��������ˡ������أ�Ӧ�ÿ�����ǰ�ĸ�ʱ���Խ�������ճɱ�Ϊ��Ҫ����IJ�Ȩ�ĸ��ȻΪ30��ľ��������漣ע�����ڶ����(���б���Ϊ�˿ں��������ƺ�����ó�������ھ��������Ĵٽ�����)������Ҳ���ѽ�������β�ҵ�������͡��ִ����������е�������������(��������)����һ��������Ӫ��ҵ��չ�ľٲ�ά�衣����������ִ���˾�����ṹ�ĸ��������ҵ�Ľ����ճɱ��Ѿ��õ��˽ϴ���ȵĿ��ƣ������ģ���ƺͲ��������ֲ�ʧ��Ϊ����������ճɱ�����Ч��ʽ����ô�����������ˡ���ij�̶ֳ�����˵�㷴ӳ�˹�����ҵ�ġ����º���������Ӫ��ҵ�ġ��������֡��������Dz���˵���������ˡ���һ����������أ�����ȻҲ�ͱ��ĵij��Դ��ྶͥ������ǿ�����ڹ�����ҵ����Ӫ��ҵЧ�ʵ�����Ӧ�ý�ϵ�ʱ����ľ��ú��ƶȻ������ۺϽ������ۣ����뵱ʱ����ľ��ú��ƶȻ��������̸�۹�����ҵ��Ч�����Ч�����⣬���ó����о�������ֵ����ȶ�ġ���һ��������Ϊ������ҵ����Ӫ��ҵ�����Լ��ıȽ����ƣ���ôǿ�������Ʊ������ھ��÷�չ��Ч�ʱ�������������ģ����Ǹ�Ӧ�ù�ע�����ڲ�ͬ�ľ��÷�չ��ѡȡ���ʵIJ�Ȩ�ṹ����Ҫ������Ӫ��ҵ�����Լ��ıȽ����ƣ���ô���ϵ������г���Χ���ִ��г�������ϵ������������Ļ��������Լ��ִ�����������ϵ���Ϊ��Ȼ��

ע�ͣ�

��ǿ���������뾭�ü�Ч��صĽ�����Ϊ˽Ӫ���ö����ǹ��о��ÿ��Դٽ����õķ�չ��

����ν���������ա�����ָ����ҵ�����Ÿ߳ɱ�(������)�����պܸߵ���Ŀʱ��������ѡ��ͳɱ�(������)�����պ�С����Ŀ��

�������صľ�����ʵ�ǣ�ǰ30����ȡ�õľ��óɾͻ��������ɹ�����ҵ���ʵ�ֵġ������������������ҵ��Ч�ʵģ���ô������ȫ�Ĺ�ҵ��ϵ�Լ���ҵ������ʷ�����ܹ������֮�̵�ʱ��(30��)����ɡ�����Ȼ��ǿ��������ҵ����Ч�ʡ���ǰ30��ľ��óɾ����ͻ��

��ģ�͵�ʱ���߿ɶ���Ϊ��Ͷ�������ȸ����Լ���ʵ��ѡ��������ҵ��������Ȼ��ѡ��Ŭ��ˮƽ�����Լ�����ҵ��������ῼ���Ƿ�ѡ����(��Ȼ�����ڡ����ӹ�ϵ���͡����ɱ����Ĵ��ڣ����Ǽ���������Թ�����ҵ���в���)����ôͶ����ѡ��ɱ������ͽ������ҵ�㹹���ˡ��������ա�Լ��������ҵ����������Ŭ��ˮƽ��ѡ�����ˡ������ա�Լ�����������Ƿ��֣���������ǰ��Ͷ����������������ʱ�䳤(�����治ȷ���ԡ�)���Ӷ�ʹ�ⲿ�Խ�ǿ����ҵ���١��������ա��Լ�Ͷ�ʲ��㣬��ʱ�ⲿ����ҵ��δ�����������˵�Ŭ��ˮƽ(�������ա�)ֻӰ�조���������ա���ҵ�ļ�Ч��Ӱ����ҵ��Ч��������ҵ�Ѿ����������ڹ�˾�����ṹ�Լ��г����������⣬�����˵�Ŭ��ˮƽ�㿪ʼ�ԡ��������ա���ҵ�ļ�Ч����Ӱ�죬�ݴ˿�����Ϊ������Ч�����������շ�����أ��뽻����������ء��������DZ㽫���������ա����������ա��Լ���Ȩ�ṹ��ѡ�������ڷֹ����õ��ݽ�(����Ч��)�Ͳ�Ȩ�ṹ��ѡ��֮�У�������Ч�ʵ��ݽ���ʵ���ˡ��������ա��͡������ա��Ķ�̬�仯��

���������ػ�������ϵ�У����������ա��͡������ա������������ʾ�����ִ����취�ɲμ���С����������(2000)��

����һ��������������봫ͳ������ҵ֮��ġ����ӹ�ϵ��(�ƶ��Σ�1986)����һ�����������Ӫ��ҵ���ٲ���ʱ�����ž�ġ����ɱ�����

�߲��ò����ϣ����ڹ�����ҵ����Ӫ��ҵӦ����λ��֣����۽���δ�γɽ�Ϊһ�µĿ�������������ʷ����ʵ���ձ�Ŀ�������ʣ����ȡȨ���͡����ӹ�ϵ�������˹�����ҵ����Ӫ��ҵ�������IJ���(�ƶ��Σ�1986����С������������2000)�����У�������ҵ��ʣ����ȡȨ����ȫ��������������Ϊȫ������Ĵ�����Ϊ������ҵ����ʵ�����ߣ���ָ����Ӧ�ľ�����ά��������ҵ�ճ��ľ�Ӫ����һ���γ��������������ҵ�ġ����ӹ�ϵ�����Ӷ�����ò�������Ӫ��ҵ���෴����ʣ����ȡȨ���ڸ��ˣ����Һ��ѻ�ò�����������ҵ��Ȩ�ṹ�IJ�������˹�����ҵ�ֲ�˽��Ͷ�ʲ��㷽��ıȽ����ƺ���Ӫ��ҵ���ֲ�������Ŭ��ˮƽ(�����ɱ�)����ıȽ����ơ�

��ľ�����ʵ�ֹ��̿���������Ҫ��

����ڹ��о���Ч�������ֳ����Ķ�̬���ƣ���������(�鹦�裬2010��)�Ѿ��Դ˽����˲�����֤���ʱ��IJ���֤����������ҵ��̬Ч�ʡ���һ���⣬��ֻ�ǽ�����Ϊ�ȶ���ʵ���ڡ�

�⽻��Ч�������˹ŵ侭��ѧ�ĺ��ĸ��������С����(2000)�����ʹ�ã����ź����ǣ���С��ȴδ�Խ���Ч�ʽ���ϵͳ�Ķ��塣������С����˼·���Ժ��(2005)�Խ���Ч�ʽ����˶��壺������Ч����ָһ��ʱ����һ���������н��(����ҵ�����ϵ)��ҵ��(�����������ϵ)���е��ٶȿ�����Ч�ʸߵ͡���ͬʱ������ѧ���Խ���Ч�ʵļ������������Ŭ�������磺�߷�(2007)��ӽ����ƶ�(�г������ú��Ŵ�����Ч��)�ͽ�����(��ͨ����Ϣ�ͼ�������Ч��)��������Խ���Ч�ʽ����˷ֽ⡣�������ݵĿɵ��ԣ�����ֻ�ӽ�ͨ����Ϣ�ͽ��ڶԽ���Ч�ʽ��зֽ⡣���У���ͨ����Ϣ����Ч�ʺ����˽������Խ���Ч�ʵ�Ӱ�죬���ڽ���Ч�ʺ����˽����ƶȶԽ���Ч�ʵ�Ӱ�졣���⣬�����������ۺ����˹ŵ���������Ҳ֤ʵ�����ŷֹ����õ�����г����õIJ��ϳ���(����Ч���ݽ�)�������Լ��ڴ˻����ϵĴ����ھ�����Ҳ������������Ҫ�����á����ǣ�����Ҳ���˳�����Ŭ�����������뵽����Ч��ָ��ĺ����С�����߷�(2007)��ͬ���ǣ������ۺϽ���Ч��ʱ���IJ��õ��Ǽ�Ȩƽ�����������ļ�ƽ����

(11)��ԭ����Ҫ������(1)FDI��OPEN�����������뾭�������Ĺ�ϵ������δȡ��һ�µĽ��ۣ������µ��о���Ϊ�����������뾭���������ܴ����ŷ����Թ�ϵ(Wu and Hsu��2008)��(2)FDI��OPEN��������Ľ��ͱ�������������ԣ�����һ��������ع��������⡣

(12)��Ȼ��������ҵ����Ч�ʡ���һ�����ǽ����ڡ��������ա��Ѿ���ΪЧ����ʧ��Ҫ��Դ��һǰ���µġ�������Ϊ��ǰ30��ĸĸ��Ч�ʻ���Դ�ڱ����ˡ��������ա������Ч����ʧ���������ⲿ�Ե���Ҫ�����½�(Ҧ��ȣ�2008)�����������ա�Ҳ���汻�������ա����������ΪЧ����ʧ����Ҫ��Դ����ô������ҵ��Ч����Ȼ�㿪ʼ�½�����Ҳ���ҹ���30��ĸ������ͳǿ��������ҵ����Ч�ʡ��Ľ���Ҳǡ�÷�ӳ�ˡ������ա��Ѿ���ΪЧ����ʧ��Ҫ������һ����������ˣ�ǿ��������ҵ�ġ���Ч�ʡ������봫ͳ��Ϊ������ҵ����Ч�ʡ��Ľ�����ì�ܣ�����ֻ��ǿ��������ҵ��Ч�����Ч����Ҫ��һ����ǰ�ᡣ

(13)��ͳ�о�����(�ɱ����������)�Լȶ����ƶȺ;��û���Ϊ�����Ӷ��ó���̬���о�����(������ҵ��Ч��)�����������ǵķ�������ͬ�ľ��÷�չ�ξ��ú��ƶȻ����Dz��϶�̬�仯��(�������Ϊ����Ч���ݽ�)���Ӷ����������Ų�Ȩ�ṹ�ľ������ж�̬�ԣ�������ͬ���÷�չ�����Ų�Ȩ���Ų�ͬ�������ṩ��ģ����ʽ��������˼�룬�ݴ�������Ϊ�����ڹ�����ҵЧ�ʼ�����ھ����������õ�����Ӧ�ý�ϵ�ʱ����ľ��û����ӡ��������ա��͡������ա����������ۺϼ��Կ��ǣ��Ӷ��������ڼȶ����ú��ƶȻ����¾�̬̽�ֹ�����ҵЧ�ʡ���Ч���Լ����������ۡ��������ȱ�ݡ�

�ο����ף�

[1]�߷���������Ч�ʡ��ֹ��ݽ����Ԫ���ýṹת�������Ϻ���������磬2007�ꡣ

[2]�鹦�裺��������ҵ����˫��Ч����ʧ�𣿡�������������ʯ�ڽ�����ȶ���������������뾭�ù�������2010���11�ڡ�

[3]���鳽���ջ����������ͬ��Ȩ�ṹ�Ĺ�����ҵ����Ч�ʱȽ��о�������ɽ��ʡΪ���������й���ҵ���á���2011���9�ڡ�

[4]��������ʯ�ڣ���������ҵ��˫��Ч����ʧ�뾭�����������������о�����2010���1�ڡ�

[5]��С�������й�ת�쾭���еIJ�Ȩ�ṹ���г��ṹ������ҵ��Чˮƽ�ľ������ء����������о�����2003���1�ڡ�

[6]����̕P�����ܣ��������Ϣ�������ҵ�ĸ���Ϻ���������磬1997�ꡣ

[7]�ƶ��Σ�����ȱ����ѧ�����ߺ�ҵ(��)�����ÿ�ѧ�����磬1986�ꡣ

[8]���٣����й�������ҵЧ���о�������ȫҪ����������������ֽ����ص��о��������Ϻ������о�����2011���2�ڡ�

[9]��-�ſˡ����ᡢ���������յ�Ħ������������(��һ��)��ί�С�����ģ�͡�������(��)���й������ѧ�����磬2002�ꡣ

[10]��С�����������������˹ŵ侭��ѧ�ͳ��ʷ��������й������ѧ�����磬2000�ꡣ

[11]Ҧ��֣���ţ����ⲿ�����ع�ҵ���ȷ�չ�������Ͽ������о�����2007���4�ڡ�

[12]Ҧ��֣���ţ����ع�ҵ�뾭�÷�չ���ƻ�����ʱ���ٿ��졷���������о�����2008���4�ڡ�

[13]�ų��������������ҵ����ǵ�Ч�ʵ��𡷣�������ѧ�ҡ���2011���2�ڡ�

[14]��������ǰ�ؿ����飺�������������ṹ�������ۻ�ЧӦ���ʱ��γɡ����������о�����2003���8�ڡ�

[15]��������ǰ�ؿ����飺����Ͷ�ʡ���۳ɱ��뾭�������ij����ԡ����������о�����2005���10�ڡ�

[16]�й��������������ȶ������飺������ѧ���ͳɱ�����������·��ת�䡷���������о�����2006���4�ڡ�

[17]�й��������������ȶ������飺���Ͷ�����ЧӦ������·����ת�������������о�����2007���8�ڡ�

[18]�й��������������ȶ������飺���й��ɳ��������Ļ��ƣ�֤�ݡ����ۺ����ߡ����������о�����2008���10�ڡ�

[19]�Ժ����������Ч�ʡ����л��뾭�÷�չ����һ�����л�����ѧ������ܼ������й���Ӧ�á���������ѧ��ʿ���ģ�2005�ꡣ

[20]�ž���������������������ҵ���ӡ��˳����ĽǶȷ��������������о�����1994���4�ڡ�

[21]��άӭ������ҵ�������й���ҵ�ĸ��������ѧ�����磬1999�ꡣ

[22]Arellano M. and Bover O., 1995, "Another Look at the Instrumental Variables Estimation of Error-components Models", Journal of Econometrics, Vol. 68, pp. 29��51.

[23]Bai C., D. D. Li. and Y. Wang, 1997, "Enterprises Productivity and Efficiency: When Is Up Really Down", Journal of Comparative Economics, Vol. 24, pp. 265��280.

[24]Boardman and Vining, 1989, "Ownership and Performance in Competitive Environments: A Comparison of the Private, Mixed and State-owned Enterprises", Journal of Law & Economics, Vol. 32, pp. 1��33.

[25]Caner M. and Hansen B. E., 2004, "Instrumental Variable Estimation of a Threshold Model", Econometric Theory, Vol. 20, pp. 813��842.

[26]Cheung. S., 1974, "The Structure of a Contract and the Theory of a Non-exclusive Resource", Journal of Law & Economics, Vol. 17, pp. 53��71.

[27]Cheung S., 1983, "The Contractual Nature of the Firm", Journal of Law & Economics, Vol. 26, pp. 1��26.

[28]Coase R. H., 1960, "The Problem of Social Cost", The Journal of the Law and Economics, Vol. 110, pp. 1��44.

[29]Hansen B. E., 1996, "Inference When a Nuisance Parameter Is Not Identified under the Null Hypothesis", Econometrica, Vol. 64, pp. 413��430.

[30]Hansen B. E., 1999, "Threshold Effects in Non-dynamic Panels: Estimation, Testing, and Inference", Journal of Econometrics, Vol. 93, pp. 345��386.

[31]Hansen B. E., 2000, "Sample Splitting and Threshold Estimation", Econometrica, Vol. 68, pp. 575��603.

[32]Dewenter K. L. and P. H. Malatesta, 2001, "State-owned and Privately Owned Firms: An Empirical Analysis of Profitability Leverage and Labor Intensity", American Economic Review, Vol. 91, pp. 199��246.

[33]Li W., 1997, "The Impact of Economic Reform on the Performance of Chinese State Enterprises: 1980-1989", Journal of Political Economy, Vol. 105, pp. 1080��1106.

[34]Kole and Mulherin, 1997, "The Government As a Shareholder: A Case from the United States", Journal of Law & Economics, Vol. 40, pp. 1��22.

[35]Kremer S., A. Bick and D. Nautz, 2009, "Inflation and Growth: New Evidence from a Dynamic Panel Threshold Analysis", http://edoc.hu-berlin.de/series/sfb-649-papers/2009-36/PDF/36.pdf.

[36]Vickers B. and S. Yarrow, 1999, "Economic Perspectives on Privatization", Journal of Economic Perspectives, Vol. 5, pp. 111��132.

[37]Wu J. Y. and Hsu C. C., 2008, "Does Foreign Direct Investment Promote Economic Growth?: Evidence from a Threshold Regression Analysis", Economic Bulletin, Vol. 5, pp. 1��10.

[38]Kong X., R. E. Manks and G. Wan., 1999, "Technical Efficiency, Technical Change and Total Factor Productivity Growth in Chinese State-owned Enterprises in the Early 1990's", Asian Economic Journal, Vol. 13, pp. 267��280.

[39]Tian X. W., 2001, "Privatization and Economic Performance: Evidence from Chinese Provinces", Economic System, Vol. 25, pp. 65��77.

[40]Yang X. and Ng, Y-K, 1995, "Theory of the Firm and Structure of the Residual Rights", Journal of Economic Behavior and Organization, Vol. 26, pp. 107��128.

[41]Zheng J., X. Liu and A. Bigsten, 2003, "Efficiency, Technical Progressive and Best Practice in Chinese State Enterprises(1980-1994)", Journal of Comparative Economics, Vol. 31, pp. 134��152.^