内容提要:研究表明,要素收入分配与居民收入分配之间存在密切联系。由于居民收入中劳动收入不平等程度一般大大低于资本收入不平等程度,要素收入分配向劳动倾斜将有助于缩小居民收入分配差距。政府可以通过调整针对要素收入的税率,同时改变两种收入分配状况。实证研究发现,我国国民收入中税后劳动要素分配份额的持续下降,是城乡居民收入比和城乡居民消费比扩大的重要原因。当前坚持和完善以按劳分配为主体、多种分配方式并存的分配制度,对同时扭转劳动分配份额下滑和居民收入分配差距扩大的局面,具有重大现实意义。

关键词:要素收入分配/居民收入分配/经济政策作者简介:郭庆旺,吕冰洋,中国人民大学中国财政金融政策研究中心、财政金融学院教授(北京100872)。

一、引言

经济学研究的收入分配一般分为两个层次:一是居民收入之间的分配,简称居民(个人)收入分配或规模收入分配;二是国民收入在不同生产要素之间的分配,简称要素收入分配或功能收入分配。伴随着中国经济的快速增长,居民收入差距也在显著扩大,社会各界对此十分关切。学术界自20世纪80年代就已开始关注居民收入分配不公问题,相关文献层出不穷,主要围绕三个问题展开讨论。一是居民(个人)收入分配不公的刻画,二是导致居民收入分配不公的原因,三是使居民收入分配公平的对策。其中,第二个问题是关键,因为只有弄清造成收入分配不公的原因以及哪些是主要原因,哪些是次要原因,哪些是直接因素,哪些是间接因素,才能找到解决问题的途径和设计相应的政策措施。

在经济学原理中,居民收入分配不公的形成原因主要可以归为五种因素:受教育和训练的机会、天赋能力、财产所有权、操纵市场的能力、其他偶然因素。①但是,鉴于中国的特殊国情,其原因不仅体现在政治制度方面,还体现在中国经济发展的进程以及明显的二元经济结构方面,西方学者归纳出来的一般性因素不能完全解释中国的居民收入分配不公现象。因此,中国学者在实证研究中,深刻分析了中国20余年来居民收入分配变化的原因,认为赶超战略、城市化进程的发展、教育水平的提升、经济结构的变动、经济开放度的提高等,都是不可忽视的重要因素。可是,到目前为止,学术界对要素收入分配与居民收入分配之间的关系问题,在理论和实证方面的研究却寥寥无几。李实和赵人伟认为,从市场机制看,有三个机制会导致居民收入分配差距扩大,其中之一就是“资本与劳动收益的失衡”。②这实际上已经意识到,要素收入分配和居民收入分配之间会产生密切联系。

在国际学术界,关于要素收入分配对居民收入分配的影响已有些研究成果。比如Lerman和Yitzhaki指出,居民收入的不同来源对收入不平等的影响不同,居民财产性收入分配的不平等程度高于其他收入。③Davies和Shorrocks的研究表明,发达国家收入分配的基尼系数在0.3-0.4之间,而财产分配的基尼系数则在0.5-0.9之间。④Atkinson透过现象作出如下判断:对处于收入分布中较高位置的个体而言,其收入来源主要是财产收入;收入分布中处于较低位置的个体,其收入来源主要是劳动收入,因此增加劳动收入一般会缩小居民收入分配差距。⑤值得注意的是,最近有几篇文献严格检验了基尼系数与国民收入中劳动分配份额之间的关系,发现劳动分配份额越高的国家,居民收入分配的不平等程度也越低。⑥

不过,上述这些研究存在两大问题。一是没有完整地从理论上探讨要素收入分配与居民收入分配之间的内在联系,大都是从现象观察角度进行的分析;二是没有区分要素收入的税前分配和税后分配,因而在实证研究中没有严格说明市场分配和政府分配对要素收入分配进而对居民收入分配产生的影响,并且实证分析引入的解释变量也明显不足。

本文之所以要研究要素收入分配与居民收入分配之间的关系,其原因主要有以下方面。第一,从我国现实来看,从20世纪80年代中期起,要素收入分配格局发生了较大的变化,资本分配份额上升,劳动分配份额下降,同时居民收入分配状况呈现恶化状况。即要素收入分配向资本倾斜与居民收入分配差距扩大,呈现并行的发展趋势。第二,党的十七大报告指出,要“提高劳动报酬在初次分配中的比重”和“逐步扭转收入分配差距扩大趋势”,期待初次分配中由市场而非政府主导要素收入分配格局的改变。于是,亟待解决的若干问题就摆在了我们面前:居民收入分配与要素收入分配是否有内在关系,这种关系的逻辑机理是什么,现实中的要素收入分配状况对居民收入分配产生了怎样的影响;政府应在哪些环节、采取怎样的措施,缓解居民收入分配差距扩大。

如果我们通过理论分析和实证检验论证了要素收入分配在很大程度上影响到居民收入分配,那么该研究至少有两方面的重要价值。

第一,有助于厘清影响居民收入分配的直接因素和间接因素。一些在统计上显著影响居民收入分配的变量,可能并不产生直接影响,而是通过要素收入分配机制的传导,才能发挥作用。如有的研究成果认为,金融发展影响居民收入差距,⑦实际上可能是金融发展首先影响的是要素相对报酬,改变了要素收入分配格局,进而才影响到居民收入分配。

第二,有助于发现更多的改善居民收入分配的政策措施。如果要素收入分配影响居民收入分配,则任何影响前者的政策措施都会影响到后者,如要素相对价格的改变、垄断、政府征税等。这样,我们会发现更多影响居民收入分配的因素,从而为改善居民收入分配,提出更多有效的对策。

本文以下的研究结构为:第二节构建理论模型,分析要素收入分配对居民收入分配的影响机理;第三节观察现象并进行经验判断,观察中国要素收入分配和居民收入分配的变动情况,分析两者可能存在较强的联系;第四节构建计量模型并进行数据整理;第五节利用面板数据模型进行实证分析,验证中国要素收入分配对居民收入分配产生的影响;第六节是结论。

二、影响机理

(一)税前和税后要素收入的界定

从国民收入分配的次序来看,首先是国民收入的初次分配,其分配原则是根据生产要素对产品生产所作贡献的大小来分配,以体现效率原则,分配的主导者是市场。在此过程中,政府对要素所有者取得的收入尚未征收所得税,要素所有者取得的收入并不是最终收入。我们将在此环节要素取得的收入称为“税前要素收入”。

国民收入再分配是对初次分配的收入进行调节,以保证低收入者或没有劳动能力的社会成员有生存的权利,再分配的主导者是政府,从而体现结果公平的原则。在国民收入再分配环节,政府影响要素收入的手段可分为直接税和社会保险支付两大类。直接税主要有企业所得税(或公司所得税)、个人所得税和社会保险税(或费)三种。企业所得税针对企业利润征税,利润属于资本要素收入,企业所得税属于针对资本要素收入的课税。⑧个人所得税的税基是居民提供劳动和资本要素得到的收入,个人所得税同时属于对资本要素收入和劳动要素收入的课税。社会保险税的计税依据是职工工资,属于对劳动要素收入的征税。政府的社会保险支付来源于社会保险税,可视为负的劳动要素收入课税。⑨在此环节要素所得者得到的收入是最终收入,称其为税后要素收入。⑩

(二)税前要素收入分配对居民收入分配的影响

从(9)式可看出,资本分配份额与劳动分配份额之比ρ上升,将导致右式第一项下降和第二项上升,说明如果居民收入差距主要是由资本分配不平等造成的,那么资本分配份额相对劳动分配份额上升,将扩大居民收入差距。又根据ρ的定义可知,提高资本所得税率或降低劳动所得税率,将导致ρ下降,这表明,如果资本收入分配不平等(即资本禀赋不平等)导致了居民收入差距扩大,政府就可以通过提高资本所得税的税率或降低劳动所得税的税率,缩小居民收入分配的差距。

(四)部分资本收入未进入家庭问题

在现实经济中,居民通过劳动获得的劳动者报酬,会通过工资形式进入住户部门,但是资本收益却不都进入住户部门,企业向资本所有者支付的利息、租金和红利,只是部分地进入家庭,还有一部分进入各种机构部门,并且企业未分配利润的规模往往也很大。考虑到这种情况,我们假设资本要素收入分配给居民的比例为θ,那么在(2)式基础上,可以看到第i个人的收入与人均收入之比为:

显然,居民从资本收益中获得的部分越少.越会降低资本不平等对整体收入不平等的影响程度。

(五)公有资本的存在对两种收入分配的影响

公有资本的投入会形成国有企业或国有控股企业(为表述方便,下文均称为国有企业),国有企业的存在对要素收入分配会产生正反两种影响。一种类型的国有企业是垄断性国有企业,垄断性国有企业会产生超额垄断利润,而利润又属于资本要素收入,可能会导致要素收入分配向资本倾斜,但因是国有企业,具体情况还要看企业如何分配利润。有的垄断性国有企业职工的工资水平高于民营企业,这自然会提高劳动分配份额。另一种类型的国有企业承担着广泛的社会政治职能,这种类型的企业往往集就业和社会保障于一身,政府看重它的社会稳定功能。在这种情况下,国有企业低下的利润率和庞大的就业规模,可能会导致要素收入分配向劳动倾斜。

就对居民收入分配的影响而言,政府凭借国有企业的出资人身份可拥有企业的一部分利润,这相当于对国有企业的资本收益部分额外征了一笔税收,当政府将这笔钱用于针对居民的转移支付时,一般会缩小居民收入分配的差距。

因此,公有资本的存在对要素收入分配的影响取决于国有企业的定位,对居民收入分配的影响取决于国有企业上缴利润的多寡及利润的用途。

三、现象观察和经验判断

上文从理论上论证了要素收入分配与居民收入分配之间存在密切关系,但在现实中二者的关系如何?本节我们通过现象观察和经验判断来回答这个问题。

(一)要素收入分配和居民收入分配格局变动

自20世纪80年代中期以来,我国居民收入分配差距在绝大多数年份呈现不断扩大的趋势。国家统计局虽然没有公布城乡一体的全国基尼系数,但分别公布了城镇人均可支配收入和农村居民人均纯收入,以及农村居民收入之间的基尼系数,因而从城乡居民收入比和农村居民收入的基尼系数,可以大致观察居民收入分配变动状况。从1985年到2010年,城乡居民收入比由1.86上升到3.22,农村居民收入基尼系数由0.23上升到0.38,(12)说明我国居民收入分配差距自20世纪80年代中期以来呈持续扩大趋势。

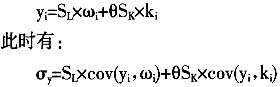

就在居民收入分配差距不断扩大的同时,我国要素收入分配的状况也发生了明显变化——资本要素分配份额不断上升,劳动要素分配份额每况愈下(如图1和图2所示)。(13)1983—2008年间,劳动要素税前和税后的分配份额分别下降了22.3和24.1个百分点,而资本要素税前和税后的分配份额分别上升了25.5和29.5个百分点。

以上分析说明,我国要素收入分配与居民收入分配的变动趋势高度吻合。换言之,要素收入分配向资本倾斜的趋势,与居民收入分配差距扩大的趋势几乎并行,至少在直观上看,两者的趋势性变化高度相关。

(二)要素收入分配不平等状况判断

理论分析表明,当居民内部劳动收入分配不平等状况低于资本收入时,劳动要素相对资本要素分配份额的缩小,会扩大居民内部收入分配不平等。那么,我国居民两种要素收入分配状况如何呢?从两个重要经济现象中,我们可以判断,居民劳动收入的差距远小于资本收入的差距。

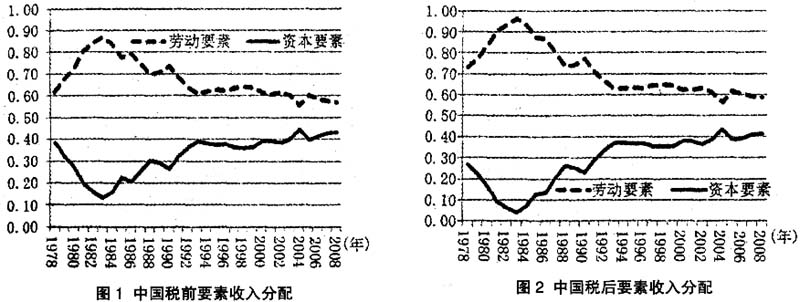

第一是城镇家庭财产收入的地区差距,大大高于工资性收入的差距。《中国统计年鉴》公布了2002—2009年各省市城镇家庭的人均工资收入、经营收入和财产收入的数据。其中,工资收入和财产收入分别属于劳动要素收入和资本要素收入,经营收入同时包括劳动要素收入和资本要素收入。我们可以分别测算三种收入的标准差,然后除以其平均值得出变异系数,以判断地区间家庭不同来源收入的差异(见表1)。

表1显示,地区间城镇家庭人均工薪收入的变异系数比较低,且基本保持不变;人均经营收入的变异系数高于人均工薪收入,且变动不大;人均财产收入的变异系数远高于人均工薪收入,且呈迅速扩大趋势。

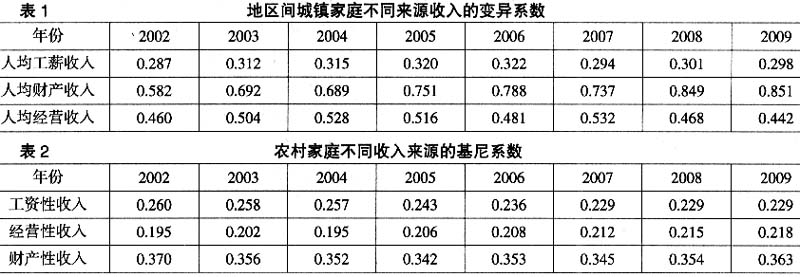

第二,农村家庭财产性收入的基尼系数远高于工资性收入的基尼系数。根据《中国统计年鉴》公布的2002—2009年农村家庭按低收入、中低收入、中等收入、中高收入、高收入五等分组的不同来源的人均收入值,我们可以推算出不同来源收入的基尼系数(如表2所示)。(14)表2显示,农村家庭人均财产性收入的基尼系数也远高于工资性收入,说明农村家庭资本要素收入差距远高于劳动要素收入差距。

(三)资本收益流向与居民收入不平等

在现实中,资本要素收入只有一部分流入住户部门,那么,流入住户部门的资本要素收入所占比例是多少呢?属于资本收入的有利息、股息、债息、红利、租金、资本利得、经营收入(部分)等。进入21世纪以来,人们普遍感受到,居民收入来源逐渐丰富多样,股票市场和房地产市场的繁荣都会使得流入住户部门的资本要素收入增加。但遗憾的是,许多资本性收入是隐性收入,很难通过住户调查数据统计出来,特别是在城镇住户调查中,难以取得高收入者完整的家庭收入数据。(15)为克服居民调查数据的不足,本文利用“资金流量表”,推算资本要素收入中流入住户部门的比例。

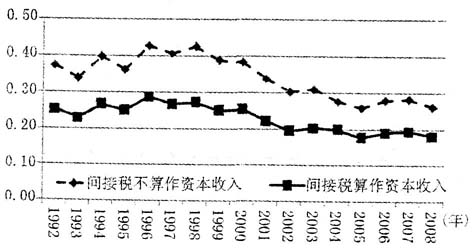

图3资本要素收入中流入住户部门的比例

资料来源:历年《中国统计年鉴》中“资金流量表(实物交易)”部分。

1996年后,在我国历年《中国统计年鉴》中,“国民经济核算”栏目的“资金流量表(实物交易)”公布了非金融企业部门、金融机构部门、政府部门、住户部门和国外部门的资金流量。在国民收入的初次分配环节,住户部门收入完全来自劳动要素收入和资本要素收入。在前文中,我们已估计出税前要素收入分配状况,现将住户部门收入减去劳动要素收入,就可以得到住户部门资本要素收入规模,再除以资本要素总收入,就得出资本要素总收入中流入住户部门的比例。由于在测算要素收入分配的文献中,还存在将间接税视为资本要素收入的做法,我们同时还测算了在这种做法下,资本要素总收入中流入住户部门的比例(见图3)。

图3显示,如果不把间接税算作资本收入,1992—2008年资本要素收入平均流入住户部门的比例为34.2%;如果把间接税算作资本收入,其比例为22.9%。资本要素收入中流入住户部门的比例,自20世纪90年代后期开始呈下降趋势。但是即使如此,2008年资本要素收入流入住户部门的比例,也分别达到26.2%和18.2%,住户部门拥有的资本要素收入占国民收入的比重达到9.5%,这个比重并不算低,说明资本要素分配不平等对居民收入不平等会有较大的影响。

前文指出,国有企业通过上缴利润,可以缩小税后资本要素分配份额,如果利润用于针对居民的转移支付,一般会缩小居民收入分配的差距。那么现实中,这种影响程度有多大呢?这要考察我国国有企业利润上缴情况及规模变化。在计划经济时期,国有企业利润全额上缴,亏损由国家给予补贴。但是1994年分税制改革后,鉴于当时国有企业亏损严重,为加快全国国有企业改革进程,促使国有企业竞争力提高,国家暂停征缴国有企业的利润。随着国有企业经营状况的好转,从2007年开始,纳入中央国有资本经营预算实施范围的中央企业,需要上缴国有资本的经营收益。但国有企业税后利润上缴比例较低,自2007年到2010年,上缴比例为5%和10%两档,2011年又增加了15%一档。总体来看,国有企业上缴利润规模比较小,2011年也仅为844.39亿元,仅占GDP的0.18%,即使全额用于转移支付,对居民收入不平等的影响也微乎其微。

综上分析,我们初步作出如下判断。第一,要素收入分配格局的变化,是引起居民收入分配状况变化的重要原因。第二,直接影响要素收入分配格局的因素,会间接影响居民收入分配状况。第三,国有企业利润上缴规模过小,对调节居民收入不平等的作用很小。

四、模型设定和数据整理

理论分析表明,要素收入分配与居民收入分配有着密切联系,而且从现实情况也观察到这种现象。但是。在现实中,它们之间是否存在因果关系?前者对后者的影响有多大?对此,我们需要通过实证分析进行检验。

(一)模型设定

我们构建的计量模型如下:

上式是典型的面板数据模型,本文采用两种传统模型估计:一是固定影响模型,简称FE模型;二是随机影响模型,简称RE模型。不过,(10)式并未考虑居民收入分配存在某种惯性所导致的序列自相关问题。而且,由于上述变量均为宏观经济指标,相互之间可能存在内生关联。为此,我们还采用了动态面板数据估计方法,计量模型如下:

(11)式中,等式右边增加了居民收入分配的一阶滞后项。上式是典型的动态面板数据模型,不能使用最小二乘法或传统常用的面板数据估计方法。为此,本文还采用了差分广义矩估计模型(difference-GMM或Arellano-Bond GMM)和系统广义矩估计模型(system-GMM或Blundell-Bond GMM)。使用上述方法对(11)式进行估计的好处是,不仅能控制被解释变量的前期值与残差之间存在的内生关联,还控制了其他解释变量与残差之间可能存在的内生关联,从而兼顾了居民收入分配变量可能存在的序列自相关问题,以及相关变量之间可能存在的内生性问题。但是,需要指出,由于广义矩估计方法使用的工具变量数量较多,这会在一定程度上影响回归结果的显著性。

各变量的数据是1996—2009年的中国省级面板数据。由于2008年是经济普查年度,《中国统计年鉴》没有报告该年度各省收入法GDP统计数据,无法测算出要素收入分配状况,因此删掉该年度数据。在计量模型中,为控制时间趋势,各模型均引入时间哑变量。

(二)指标设计和数据整理

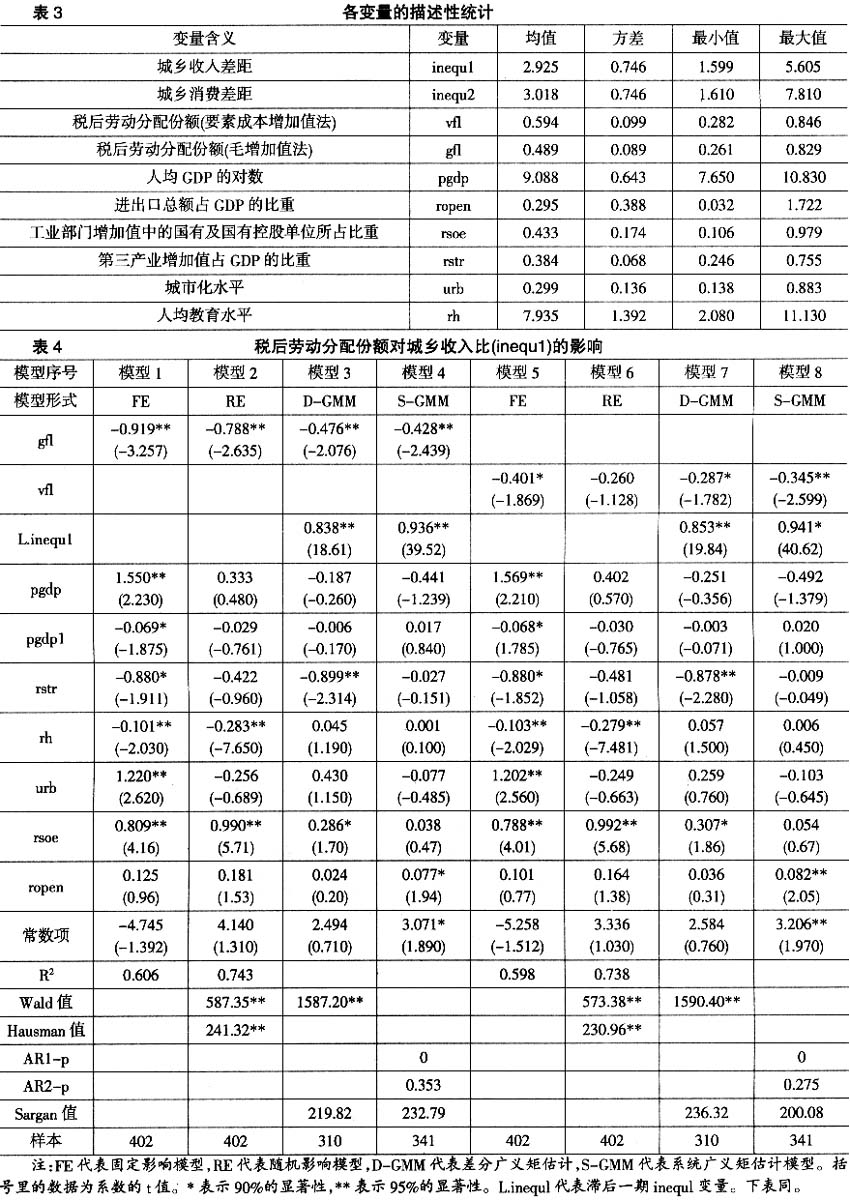

1.居民收入差距变量(inequ)。研究中国收入分配问题常遇到的困难是,很多研究常用省级面板数据,但缺乏最重要的数据——省级居民收入分配的基尼系数。为此,本文采用了两类指标作为居民收入分配差距的代理变量。(1)城乡居民收入差距,用城镇家庭人均可支配收入与农村家庭人均纯收入之比inequ1来度量,以下简称为城乡收入比。世界银行的报告认为,城乡居民收入差距可以解释居民收入差距的75%,(16)因此已有文献的通常做法是,用省级城乡居民收入差距作为省级居民收入差距的代理变量。(17)(2)城乡居民消费差距,用城乡人均消费性支出比inequ2来度量,以下简称为城乡消费比。选择该变量的主要原因在于,根据消费行为的永久收入假说,消费是终身收入的一个比例,比当期收入更少受到暂时收入冲击的影响,因此终身收入分配差距可以通过当前的消费差距反映出来。(18)

2.要素收入分配变量。要素收入分配变动状况可分别用劳动分配份额变化和资本分配份额变化代表,考虑到资本要素收入只是部分地进入住户部门,而劳动要素收入完全进入住户部门,因而本文在实证分析中,用劳动分配份额代表要素收入分配状况。传统文献中度量要素收入分配的方法有两个。一是毛增加值法(gross value added),该方法将间接税视作资本要素收入,劳动分配份额等于劳动要素收入与国民收入的比。二是要素成本增加值法(value-added at factor cost),该方法不将间接税视作资本要素收入,劳动分配份额等于劳动要素收入与扣除间接税后国民收入的比。本文兼顾这两种衡量方法,将在毛增加值法下测算的劳动分配份额标识为gfl,将在要素成本增加值法下测算的劳动分配份额标识为vfl。考虑税后要素收入与居民收入产生直接联系,本文用税后劳动分配份额作为核心控制变量,进行实证分析。(19)

3.影响居民收入分配的控制变量。目前,在理论研究或实证研究中,认为影响居民收入分配的因素主要有:经济发展水平(pgdp)、垄断程度(rsoe)、城市化进程的发展(urb)、教育水平的发展(rh)、经济结构的变动(rstr)、经济开放度的提高(ropen)等。本文引入这些控制变量并按文献通常做法,用非农业人口与农业人口之比代表城市化程度,用人均教育年限代表人力资本的积累程度,用第三产业产值占GDP的比重代表经济结构的变动,用进出口总额与GDP之比代表经济开放度,用工业部门增加值(2008年后因数据缺失,用总产值指标)中的国有及国有控股单位所占比例代表垄断程度。此外,为了检验库兹涅茨倒U型曲线假说(即随着经济发展,收入分配差距扩大到一定程度后会逐渐缩小),我们在实证模型中引入人均 GDP对数的平方项(pgdp1)。

数据来源为历年《中国统计年鉴》、《中国税务年鉴》、《中国人口统计年鉴》、《劳动统计年鉴》、《中国财政年鉴》、《中国金融年鉴》,人均GDP数据经过各省GDP缩减指数调整。各变量的描述性统计见表3。

五、计量结果及分析

(一)税后劳动分配份额对城乡居民收入差距的影响

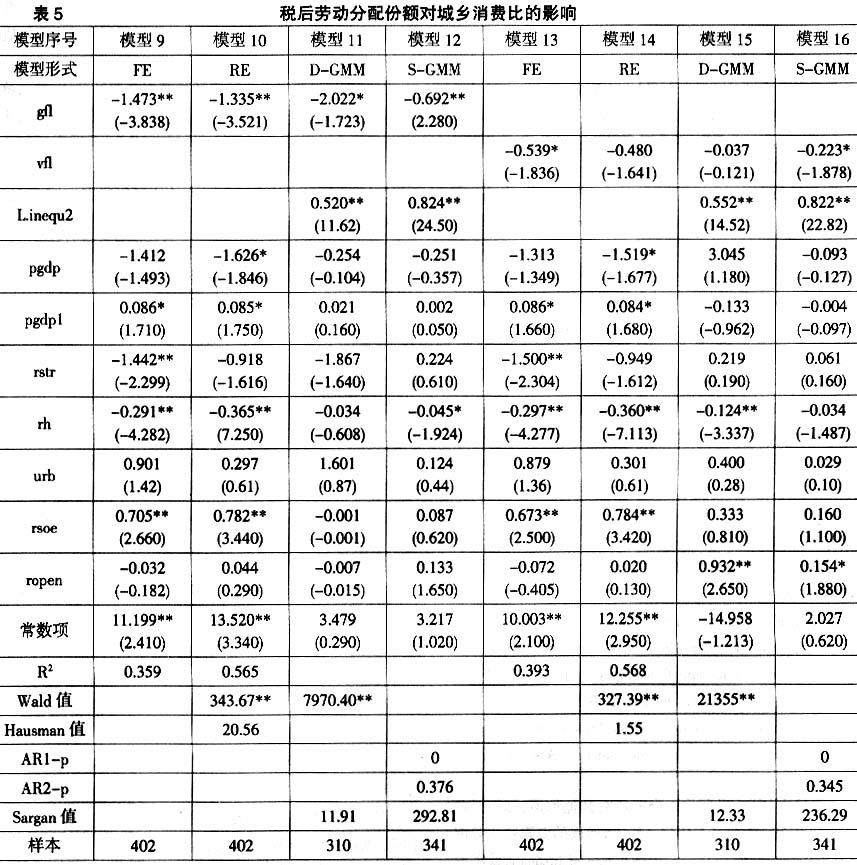

表4显示了税后劳动分配份额对城乡居民收入差距影响的计量结果。利用Hausman检验值判断,在固定影响(FE)模型和随机影响(RE)模型中,我们取 FE模型为基准分析。在广义矩估计模型中,Sargan检验值拒绝工具变量过度识别的原假设,城乡收入比的滞后项系数显著为正,系统广义矩估计模型拒绝残差二阶序列相关的原假设,说明选择差分广义矩估计和系统广义矩估计是合理的。

表4中,gfl和vfl的系数均通过显著性检验(根据Hausman检验值判断,模型6不是我们要分析的模型)。估计结果表明,gfl的系数为-0.428——0.919,vfl的系数为-0.287——0.401,显著地说明税后劳动分配份额的上升,将导致城乡收入比下降。这很好地验证了前文理论分析的结论,即要素收入分配向劳动收入分配倾斜,将缩小城乡收入差距。

我们再就其他变量对城乡收入比的影响作简单分析。在通过显著性检验的系数中,代表经济发展水平的变量pgdp的系数为正,pgdp1的系数为负,说明在经济发展水平达到一定程度之前,随着经济的发展,城乡收入差距处于扩大趋势,而经济发展水平达到一定程度之后,随着经济的发展,居民收入分配将趋于平等,印证了库兹涅茨倒U型曲线假说。代表经济结构变动的变量rstr的系数为负,在一定程度上说明第三产业吸纳劳动力的能力较强,第三产业的发展会吸引大量农民工进城务工,有助于缩小城乡收入差距。代表人力资本变动的变量rh的系数为负,说明随着20世纪末教育的普及化程度提高,农村与城市的人均人力资本的差异不断缩小,从而缩小了城乡收入差距。代表城市化进程的变量urb的系数为正,表明至少在过去的城市化进程中,城乡收入差距在扩大,原因也许是城市居民比农村居民更能从城市化进程中获益。代表垄断的变量rsoe的系数为正,原因可能在于垄断性国有企业集中在城市,垄断程度的加深会扩大城乡收入差距。代表经济开放度的变量ropen的系数为正,原因可能在于对外贸易的扩大使城市居民收入从中受益更多。需要说明的是,关于城乡收入差距变动的原因,现在已有大量的实证研究文献,针对其影响机理的分析也各异,在此不作展开解释。(20)

需要说明的是,要素收入分配格局的变动,影响到城市居民内部收入差距、农村居民内部收入差距、域乡居民之间收入差距,而本文只是实证分析劳动要素分配份额的变动对城乡收入比的影响,从影响机理上看,会低估其整体影响。

(二)税后劳动分配份额对城乡居民消费差距的影响

表5显示了以税后劳动分配份额为核心解释变量、以城乡消费比度量的城乡居民消费差距为被解释变量的计量结果。根据Hausman检验值判断,在FE和RE模型中选择RE模型分析。根据Sargan检验值、被解释变量的滞后项和残差二阶序列相关检验值判断,计量方法选择差分广义矩估计和系统广义矩估计是合理的。

在各模型中,税后劳动分配份额大多通过显著性检验。gfl的系数为-0.692—-2.022,vfl的系数为-0.223,说明税后劳动分配份额的上升,将有效地降低城乡消费比,这较好地验证了前文理论分析的结果。

现在简单地分析其他控制变量对城乡消费比的影响。在通过显著性检验的系数中,经济发展水平的变量pgdp的系数显著为负,而pgdp1的系数显著为正,说明随着经济发展水平的提高,城乡消费比呈现先缩小后扩大的趋势。这与收入分配的库兹涅茨曲线正好相反。(21)其变量的估计结果与表4类似,不再赘述。

六、结语

我国自20世纪80年代中期以来,要素收入分配向资本倾斜的趋势,与居民收入分配差距扩大的趋势几乎并行。这两种收入分配格局的动态变化有无必然联系?如果它们之间存在着因果关系,政府应采取怎样的政策措施,以改善居民收入分配?对此,本文进行了规范的理论分析,并利用省级面板数据模型进行实证检验,得到如下主要结论。

第一,理论分析表明,要素收入分配与居民收入分配之间存在密切联系,而且如果居民收入中的劳动要素收入不平等程度,低于资本要素收入的不平等程度,那么劳动要素分配份额相对资本要素分配份额的上升,将缩小居民收入差距。

第二,在要素收入的最终分配环节,政府可以通过调整对要素收入的税率,改善居民收入分配差距。即通过提高资本所得税率或降低劳动所得税率,缩小居民收入分配的差距。

第三,国有企业通过上缴利润,可以降低税后资本要素收入在国民收入中的比例,而上缴利润用于针对居民的转移支付,一般会缩小居民收入的不平等程度。但是由于中国国有企业上缴利润的比例占GDP的比重不足0.2%,现实中其对调整收入分配的作用微乎其微。

第四,实证研究发现,我国税后劳动分配份额的下降,是城乡居民收入比和城乡居民消费比扩大的重要原因。

就要素收入分配与居民收入分配之关系的角度而言,本文的研究结论具有丰富的政策含义。从某种程度上说,在整体上任何提高劳动分配份额、改善劳动收入分配不平等程度和资本收入分配不平等程度的政策措施,均将有助于改善居民收入分配。(22)比如,加速发展服务业,加快垄断行业政企分开的改革,支持中小企业成长,深化土地制度、金融制度和财税制度的改革,加强社会保障体系建设,建立工资的正常增长机制,健全最低工资制度,实行综合所得税制等等。由于提高税后劳动分配份额能够有效地缩小居民收入分配差距,党的十七大报告提出的“要坚持和完善按劳分配为主体、多种分配方式并存的分配制度”,对同时扭转劳动分配份额下滑和居民收入分配差距扩大的局面,无疑具有重大的现实意义。

本文构建的理论模型属于静态模型,计量分析所用的数据属于宏观数据,今后研究尚待两个方面的拓展。一是在动态经济增长模型中,进一步阐述两种收入分配的内在联系机制。二是利用大样本住户调查数据,进行微观化研究。

注释:

①格林沃尔德主编:《现代经济词典》,《现代经济词典》翻译组译,北京:商务印书馆,1981年。

②李实、赵人伟:《市场化改革与收入差距扩大》,《洪范评论》2007年第3期。

③Robert I. Lerman and Shlomo Yitzhaki,"Income Inequality Effects by Income Source: A New Approach and Applications to the United States", The Review of Economics and Statistics,vol.67, no.1,1985,pp.151~156.

④J. B. Davies and A. F. Shorrocks,"The Distribution of Wealth",in A. B. Atkinson and F. Bourguignon,eds.,Handbook of Income Distribution,vol.1, North-Holland: Elsevie,2000,Chapter 11, pp.605~675.

⑤Anthony B. Atkinson, "The Changing Distribution of Income:Evidence and Explantions", German Economic Review,vol.1,no.1,2000, pp. 3~18.

⑥E. Daudey and C.

,"The Personal and the Factor Distributions of Income in a Cross-Section of Countries",Journal of Development Studies,vol,43, no.5,2007,pp.812~829;O. Giovannoni,"Functional Distribution of Income,Inequality and the Incidence of Poverty:Stylized Facts and the Role of Macroeconomic Policy", The University of Texas Inequality Project,Working Papers,no.58,2010.

,"The Personal and the Factor Distributions of Income in a Cross-Section of Countries",Journal of Development Studies,vol,43, no.5,2007,pp.812~829;O. Giovannoni,"Functional Distribution of Income,Inequality and the Incidence of Poverty:Stylized Facts and the Role of Macroeconomic Policy", The University of Texas Inequality Project,Working Papers,no.58,2010.⑦章奇等:《中国的金融中介与城乡收入差距》,《中国金融学》2004年第1期。

⑧E. G. Mendoza,A. Razin and L. L. Tesar,"Effective Tax Rates in Macroeconomics: Cross-Country Estimates of Tax Rates on Factor Incomes and Consumption", Journal of Monetary Economics,vol.34,no.3,1994,pp. 297~323.

⑨Jesse Burkhead,"Changes in the Functional Distribution of Income", Journal of the American Statistical Association,vol.48,no.262,1953,pp. 192~219.

⑩文献中,税后要素收入分配还有其他称谓,如将公司所得税作为资本要素收入减项之后,所形成的要素收入分配称为“基本收入分配”(primary distribution of income),或将经过直接税和转移支付调整之后的要素收入分配称为“二次收入分配”(secondary income distribution)。 参见Jesse Burkhead, "Changes in the Functional Distribution of Income";Alexei Izyumov and John Vahaly, "Labor vs. Capital Incomes in Transition Economies: What Would Karl Marx Say?" University of Louisville, Working Paper, 2011; Rolph van der Hoeven, Poverty and Structural Adjustment: Some Remarks on Trade-Offs between Equity and Growth, Geneva: International Labour Organization, 2000。

(11)E. Daudey and C.

,"The Personal and the Distributions of Income in a Cross-Section of Countries",pp.812~829.(12)历年《中国统计年鉴》、《中国农村住户调查年鉴》。

(13)吕冰洋、郭庆旺:《中国要素收入分配的测算》,《经济研究》2012年第10期。常用的测算要素收入分配的方法有毛增加值法和要素成本增加值法,这里我们用要素成本增加值法显示。

(14)利用居民收入五等分组计算基尼系数的公式,参见杨俊、黄潇、李晓羽:《教育不平等与收入分配差距:中国的实证分析》,《管理世界》2008车第1期。

(15)比如,2008年北京个人所得税总收入中,以“工资薪金所得”税目缴税的比例高达82.1%,个人所得税有11个税目,在居民收入来源日益多样化的今天,工资薪金所得税收占比过高,最大可能是相对其他收入,该税目容易被监控所致。

(16)Tamar Manuelyan Atinc,Skaring Rising Incomes:Disparities in China,Washington, D.C.:World Bank,1997.

(17)Shangjin Wei and Yi Wu,"Globalization and Inequality:Evidence from within China", NBER Working Paper,no.8611,2001;陆铭、陈钊、万广华:《因患寡,而患不均——中国的收入差距、投资、教育和增长的相互影响》,《经济研究》2005年第12期。

(18)在国际学术界,早有学者认为,收入差距最终会反映到消费差距上来,故而以居民消费作为居民终身收入的代理变量进行实证研究。参见James M. Poterba,"Lifetime Incidence and the Distributional Burden of Excise Taxes",The American Economic Review,vol.79,no.2,1989,pp.325~330。

(19)吕冰洋和郭庆旺(2012)在详细考察国家统计口径变化、部分数据需在资本和劳动之间分割等问题后,测算出1996~2009年我国省与省之间税前和税后的要素收入状况,本文就不再另行测算,直接引用其测算结果(吕冰洋、郭庆旺:《中国要素收入分配的测算》,《经济研究》2012年第10期)。

(20)比如,陆铭、陈钊:《城市化、城市倾向的经济政策与城乡收入差距》,《经济研究》2004年第6期;曹裕、陈晓红、马跃如:《城市化、城乡收入差距与经济增长》,《统计研究》2010年第3期;杨俊、黄潇、李晓羽:《教育不平等与收入分配差距,中国的实证分析》,《管理世界》2008年第1期;万广华、陆铭、陈钊:《全球化与地区间收入差距:来自中国的证据》,《中国社会科学》2005年第3期。

(21)一些实证研究也发现,在我国20世纪90年代中期后,随着经济的发展,城乡居民的消费差距在缩小。朱诗娥、杨汝岱:《城乡居民消费差距与地区经济发展水平》,《经济评论》2012年第1期。Lu Ding,"Rural-Urban Income Disparity: Impact of Growth, Allocative Efficiency,and Local Growth Welfare",China Economic Review,vol.13, no.4,2002,pp.419~429.

(22)当然,有些特殊情况需要排除,比如排除那种工资性收入差距急剧扩大的非正常情形。如果出现极端的情况,如大幅度增加高收入者而不是低收入者的工资水平,那么这种劳动分配份额上升是无助于改变居民收入分配差距的。^