内容提要:2012年8月,国务院六部委共同发布《关于开展城乡居民大病保险工作的指导意见》,目前各地政府正在积极筹划大病保险制度的具体实施方案。本文以指导意见中关于大病保险补偿模式的规定为切入点,基于天津市城乡居民住院医疗费用数据,从起付线、报销比例、封顶线等方面模拟分析不同补偿模式设计对于减轻人民群众大病医疗负担的作用和对医保基金支付能力的影响,以期为我国各地区制定和完善大病保险政策提供一定的参考价值,并促进我国大病保险制度的长期稳健、可持续发展。

关键词:大病保险/补偿模式/保障水平/基金平衡作者简介:朱铭来,南开大学卫生经济与医疗保障研究中心主任,经济学院保险经济与政策研究中心主任,教授,博士生导师,中国保险学会理事,《保险研究》编委会委员,研究方向:医疗保障和保险经济学,天津300071;宋占军,南开大学经济学院博士研究生,天津300071;王歆,南开大学经济学院博士研究生,现供职于天津市社会保险基金管理中心,天津300071

一、引言

2012年8月,国务院六部委共同发布《关于开展城乡居民大病保险工作的指导意见》(以下简称《指导意见》),明确提出“城乡居民大病保险,是在基本医疗保障的基础上,对大病患者发生的高额医疗费用给予进一步保障的一项制度性安排”,开展城乡居民大病保险工作的必要性在于“减轻人民群众大病医疗费用负担,解决因病致贫、因病返贫问题的迫切需要”。《指导意见》同时指出,大病保险制度“以力争避免城乡居民发生家庭灾难性医疗支出为目标”。

在补偿模式方面,《指导意见》提出,大病保险的保障范围“主要在参保(合)人患大病发生高额医疗费用的情况下,对城镇居民医保、新农合补偿后需个人负担的合规医疗费用给予保障”。其中,大病保险的起付线,即高额医疗费用,“可以个人年度累计负担的合规医疗费用超过当地统计部门公布的上一年度城镇居民年人均可支配收入、农村居民年人均纯收入为判定标准”。《指导意见》同时提出,大病保险保障水平目标为“实际支付比例不低于50%”,大病保险的报销比例设计为“按医疗费用高低分段制定支付比例,原则上医疗费用越高支付比例越高”。在封顶线方面,《指导意见》并没有预先设定大病保险的最高支付限额目标水平,从而各地区可以更为灵活的设置封顶线的有无或高低。

实践中,我国大病保险在一些地区已经出现一些试点的模式,如“太仓模式”、“湛江模式”、“楚雄模式”、“江阴模式”等。《指导意见》在大病保险制度设计的诸多方面也反映了各地区探索试点的经验。但由于我国不同地区经济发展水平、人口结构、基本医疗保险保障程度、疾病风险状况差异显著,特别是当大病保险由某个中小城市向省级范围推广时,基本医疗保险基金和经办保险公司面临的长期财务收支平衡的压力有可能急剧增加。因此,不同的补偿模式对应的参保人员的保障效果和大病保险基金支付能力值得深入分析和测算。

二、天津市建立城乡居民大病保险制度的背景介绍

(一)天津市社会经济环境和基本医疗保障制度概况

《中国统计年鉴2012》数据显示,2011年,天津市年末人口数达到1 355万人,其中城镇人口1 091万人,占总人口的80.50%,乡村人口264万人,占总人口的19.50%。少年儿童抚养比为13.39%,老年人口抚养比为12.27%,总抚养比为25.66%。社会经济方面,2011年,天津市生产总值11 307.28亿元,城镇居民人均可支配收入为26 920.86元,农村居民人均纯收入为12 321.22元。

在基本医疗保障制度建设方面,2011年,天津市基本医疗保险参保人数达到972.8万人,其中城镇职工基本医疗保险达到474.5万人,基金累计结余56.9亿元,城乡居民基本医疗保险达到498.3万人,基金累计结余1.5亿元。天津市城镇职工住院医疗费用保障主要包含城镇职工基本医疗保险和大额医疗费救助两部分。2010年以来,城镇职工基本医疗保险住院医疗费用最高支付限额达到15万元,城镇职工大额医疗费救助最高支付限额达到30万元。

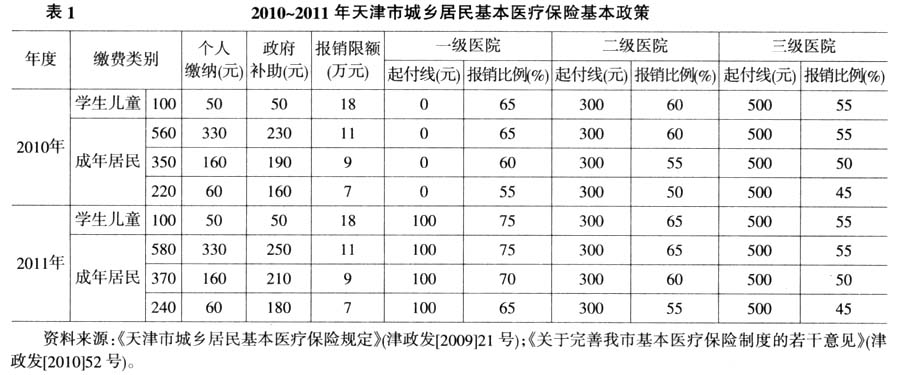

需特别指出的是,2010年以来,天津市在全国率先实施城乡居民基本医疗保险的统筹管理,城镇居民和农村居民在参保范围、个人缴费、政府补贴和待遇享受等方面实行统一制度。天津市城乡居民基本医疗保险运行将近3年,目前成年居民基本医疗保险住院医疗费用报销封顶线为11万元,学生儿童住院医疗费用最高支付限额为18万元(详见表1)。

(二)天津市城乡居民住院医疗费数据分析

由于城乡居民基本医疗保险的保障水平仍然有限,人民群众一旦发生高额医疗费用开支,仍然面临因病返贫、因病致贫的风险,亟待大病保险制度的实施。本文采用天津市社会保险基金管理中心2010年和2011年城乡居民住院医疗费用经办数据,模拟不同大病保险补偿模式对参保人群保障水平以及基金支付能力的影响。

根据天津市《基本医疗保险诊疗项目》、《医疗服务设置标准目录》、《基本医疗保险和工伤保险药品目录》等文件,基本医疗保险药品分为甲、乙两类。甲类药品属于正常支付的药品,乙类药品是指在正常审核标准基础上再行增付的药品。诊疗项目和服务设施标准分为A、B、C类目录,A类目录计入基本医疗保险基金支付,B类目录个人需增负一定比例,C类目录基本医疗保险基金不予支付。同时,不属于城乡居民基本医疗保险药品目录、诊疗项目目录和医疗服务设施目录支付的费用,不属于城乡居民基本医疗保险基金支付范围。因此,本文根据《指导意见》和天津市城乡基本医疗保险报销政策,将个人自负费用限定为政策范围内的个人自负费用,即住院总费用扣除社保报销、增负和自费。删除异常观测值后,数据的描述性统计如表2所示。

三、天津市城乡居民大病保险的补偿模式设计

大病保险制度的补偿模式,主要包括起付线、报销比例及封顶线的设计。起付线的高低、报销比例的幅度和封顶线的有无或标准,不仅直接关系每一个参保人员医疗费用的切身负担,同时关乎大病保险基金的收支平衡和保险公司经营的盈亏风险。结合六部委《指导意见》的指示精神以及太仓等试点地区的经验,本文将设计不同的大病保险方案,同时模拟不同方案之下大病保险的受益人数和基金支付规模,以此分析大病保险对于人民群众大病医疗费用风险的防范效果和大病保险基金的支付压力。

(一)起付线的设计

《指导意见》对起付线并没有给予明确界定,但对大病保险的保障范围给予了明确说明,“大病保险主要在参保(合)人患大病发生高额医疗费用的情况下,对城镇居民医保、新农合补偿后需个人负担的合规医疗费用给予保障。”因此可以推断,所谓高额医疗费用,即“可以个人年度累计负担的合规医疗费用超过当地统计部门公布的上一年度城镇居民年人均可支配收入、农村居民年人均纯收入为判定标准”,是《指导意见》提出的大病保险的起付线。

另外,《指导意见》提出大病保险“以力争避免城乡居民发生家庭灾难性医疗支出为目标”,但对灾难性医疗支出的标准并没有给予明确界定,只是对高额医疗费用的标准给予了明确说明。如果我们将高额医疗费用视同为灾难性医疗支出,将各地城镇居民年人均可支配收入或农民年人均纯收入作为当地家庭灾难性医疗支出的标准,并以此确定大病保险的起付线(孙志刚,2012),我们发现,我国灾难性医疗支出的标准和国际通行的标准是有差异的。

灾难性医疗支出的确定标准,一般指在一个公平的医疗融资体系中,个人现金卫生支出(out-of-pocket expenditure,OOP)不应严重影响个人或家庭的消费结构,如迫使个人或家庭减少其他诸如食物、住房或子女教育等必要的开支。世界卫生组织(WHO)提出,当个人医疗支出总额超过家庭非食品消费支出的40%时,即成为灾难性医疗支出(WHO,2009;张振忠,2009)。在覆盖全球89%的人口、针对89个国家、总计116项的调查中发现,1990年到2003年,全世界每年有1.5亿人发生灾难性医疗支出,1亿人因此而陷入贫困(Xu等,2007)。因此,保护人民群众避免灾难性医疗支出已经成为各国医疗卫生政策的共识(Xu等,2003)。

根据《中国统计年鉴2012》,按照国际标准,2012年我国城镇居民平均家庭灾难性医疗支出标准为11 083.42元,农村居民平均家庭灾难性医疗支出标准为4 855.93元。按照我国标准,2012年城镇居民平均家庭灾难性医疗支出标准为21 810元,农村居民平均家庭灾难性医疗支出标准为6 977元。我国根据人均可支配收入或人均纯收入确定的灾难性医疗支出标准,远远高于根据家庭非食品消费支出的40%确定的标准,其中我国城镇家庭灾难性医疗支出标准是世界卫生组织标准的1.97倍,农村方面是1.44倍。

为衡量不同起付线对大病保险受益人数和基金支出等影响,本文对上述两种标准都予以分析。由于天津市城镇化水平已经达到80.50%,且传统以种植业为主的农村目前占比极少,因此本文考虑起付线的标准主要参考城镇居民人均可支配收入或城镇家庭消费支出。根据《中国统计年鉴2012》,2011年,天津市城镇居民人均可支配收入为26 920.86元,城镇家庭非食品消费支出的40%为12 842.78元(城镇居民家庭平均每人全年现金消费支出×平均家庭户规模×40%)。不难发现,根据国际标准和《指导意见》标准分别计算的天津市家庭灾难性医疗支出差异悬殊,《指导意见》标准是国际标准的2.1倍。其中的原因,可能是由于当前我国城乡居民家庭恩格尔系数还比较高,2011年我国城镇居民家庭恩格尔系数为36.3%,农村居民家庭恩格尔系数为40.4%,因此,计算我国不同收入人群非食品性消费支出,将会导致家庭消费支出总额大幅降低。同时,由于我国目前不同地区、不同行业人均收入水平存在较大差距,因此家庭非食品消费支出水平与人均可支配收入或人均纯收入差距明显。最后,由于我国大病保险制度刚刚起步,通过设置较高的起付线,保证最需要大病保险保障的参保人员的高额医疗费用需求,同时还能有效控制大病保险基金支出的规模,防止出现基金大范围入不敷出。

本文为全面考虑不同起付线标准对于大病保险补偿程度的影响,将政策范围内个人自负合规医疗费用超过上一年度家庭非食品消费支出的40%和城镇人均可支配收入分别作为大病保险两档起付线的标准。

(二)报销比例的设计

《指导意见》要求大病保险实际支付比例不低于50%,并按医疗费用高低分段制定支付比例,原则上医疗费用越高支付比例越高。医疗费用较低的区间段设置较低的报销比例,有助于充分发挥大病保险制度下参保人员、保险基金的风险共担机制。医疗费用较高的区间段设置较高的报销比例,有利于最大限度的分散家庭重特大医疗费用支出风险,有效解决“因病返贫、因病致贫”等问题。

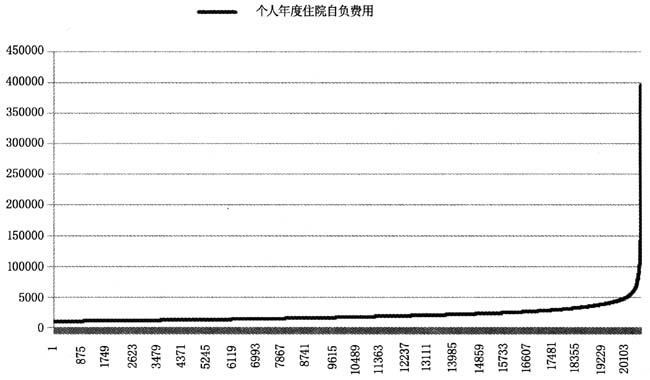

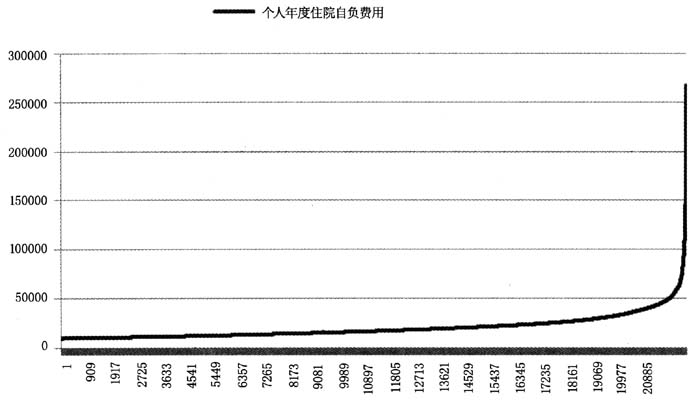

但是,我们必须看到,医疗费用的统计分布一般是右偏的,2010年和2011年天津市城乡居民参保人员个人年度住院自负费用,99%的人群自负费用发生在67 123.84元以内(如图1、图2所示)。如果按照医疗费用发生的集中度分段制定支付比例,在医疗费用较低但分布频数较高的区间段设计较高的报销比例,医疗费用较高但分布频数较低的区间段设计较低的报销比例,则将对医疗费用最为集中的区间段人群提高更高水平的保障,但对于发生重特大医疗费用支出的个人和家庭,将有可能导致实际报销金额少于按照医疗费用越高支付比例越高方式下的金额,从而加重个人和家庭的重特大医疗费用负担。

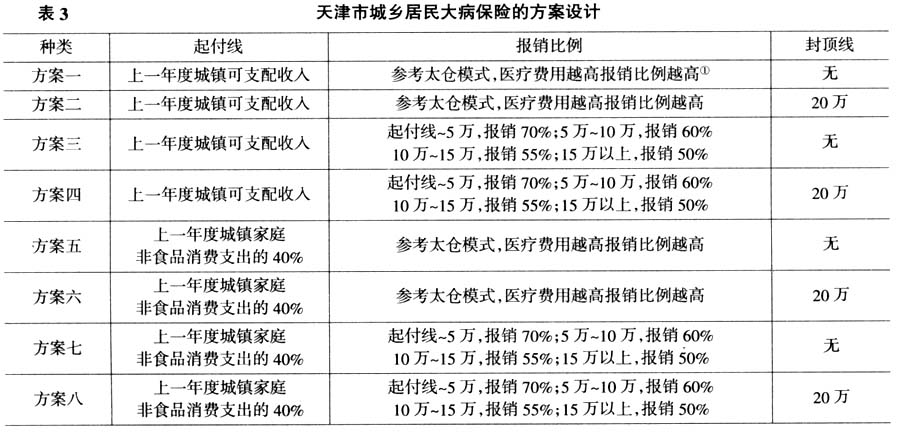

本文根据《指导意见》的指示精神,以及根据医疗费用实际集中度,分别设置了两套报销比例(详见表3)。

(三)封顶线的设计

《指导意见》并没有预先设定大病保险的最高支付限额目标水平,从各地区试点的实践来看,太仓地区大病保险制度的一个鲜明特点是没有封顶线,而湛江地区大病保险制度的封顶线最高达到30万元。

图12010年城乡居民超过1万以上个人住院自负费用的分布情况

资料来源:天津市社会保险基金管理中心。

图22011年城乡居民超过1万以上个人住院自负费用的分布情况

资料来源:天津市社会保险基金管理中心。

天津市城乡居民大病保险的方案设计

2010年以来,天津市城镇职工基本医疗保险对住院医疗费用最高支付限额达到15万元,同时在此基础之上通过城镇职工大额医疗费救助的二次报销,将最高支付限额升到30万元,即大额医疗费救助对基本医疗保险封顶线以上、个人自负医疗费用15万元以内的部分承担补偿。需要指出的是,由于城镇职工和城乡居民基本医疗保险参保人员在缴费水平方面差异显著,如果城乡居民大病保险的保障程度过高,将有可能产生部分参保人员退出城镇职工基本医疗保险,转向参加城乡居民基本医疗保险。因此设置城乡居民大病保险封顶线时,最高支付限额不应高于城镇职工医疗保障的水平。结合城乡居民住院医疗费用的分布情况和天津市相关基本医疗保险的医疗费用报销政策,本文将封顶线分别设为20万和无封顶线。

四、天津市城乡居民大病保险不同支付模式的模拟分析

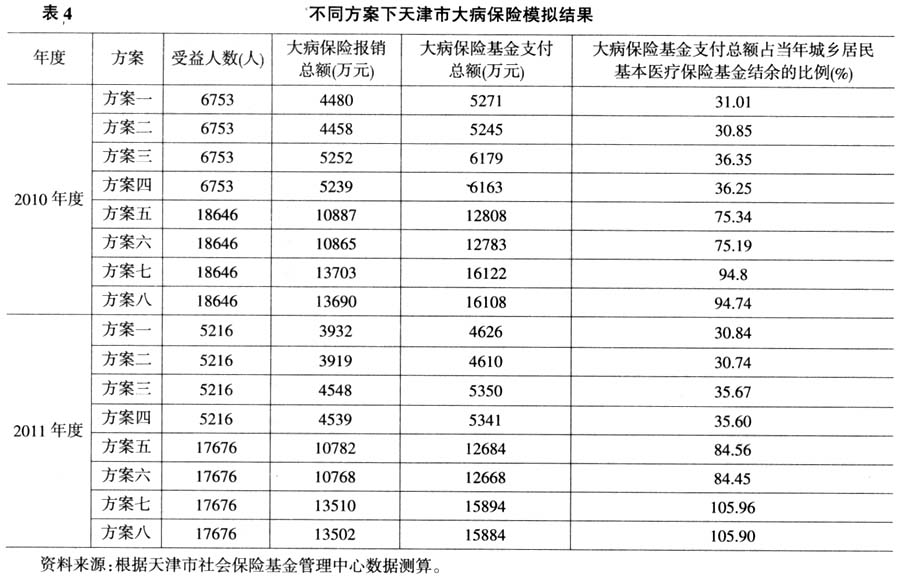

结合上述八种支付模式的设计方案,同时根据保险公司经办大病保险坚持收支平衡、保本微利的原则,参照太仓地区假设保险公司按资金总额的5%提取利润所得,同时假设保险公司经办成本为资金总额的10%,根据上述方案可得基于2010年和2011年实际住院医疗费用数据模拟的大病保险的受益人数和基金支付情况(详见表4)。

由表4可知,大病保险制度的实际受益人群规模成为分析大病保险保障效果的关键因素。如果以受益人数和基金支付总额来反映大病保险的实际保障效果和基金支付压力,在受益人数方面,决定大病保险实际受益人群规模的唯一因素是起付线。同时,以家庭非食品性消费支出为起付线的受益人数是以人均可支配收入为起付线的3倍左右,反映了起付线作为获得大病保险报销的门槛,是影响大病保险实际保障效果的基础性因素。

就基金支付压力而言,在相同的报销比例和封顶线时,以家庭非食品性消费支出为起付线的大病保险基金支付总额是以人均可支配收入为起付线的2.5倍左右,反映了起付线同时也是影响大病保险基金支付压力的基础性因素。同时,在相同的起付线和封顶线时,医疗费用越低报销比例越高的补偿设计,在基金支付总额方面是按照医疗费用越高报销比例越高设计补偿的1.17倍左右。最后,在相同的起付线和报销比例时,封顶线的有无对应的基金支付总额基本持平,反映封顶线的有无对于大病保险基金的盈亏影响甚微。

进一步就大病保险筹资压力分析,指导意见提出“从城镇居民医保基金、新农合基金中划出一定比例或额度作为大病保险资金”,在八种不同的支付模式方案之下,大病保险基金支付总额占当年城乡居民基本医疗保险基金结余的比例最低达到30.74%,最高达到105.96%。这也反映了大病保险不同的补偿模式,在影响基金支付压力的同时,也直接影响基金的筹资压力。

五、完善我国大病保险补偿机制的若干思考

大病保险制度不同的补偿模式,将直接决定大病保险的实际保障效果和基金支付压力。因此,大病保险制度的建立,必须统筹安排,精细测算,科学合理的确定大病保险的起付线、报销比例、封顶线等补偿机制问题。

(一)大病保险的起付线应进一步细化

如上所述,天津市大病保险制度,如果以家庭非食品性消费支出为起付线,在受益人数和基金支付总额方面将数倍于以人均可支配收入为起付线的情形。从最大范围的发挥大病保险制度保障效果的角度出发,以家庭非食品消费支出作为起付线标准无疑是较好的一种标准;从缓解基金支付压力的角度出发,以人均可支配收入或人均纯收入将是较好的一种标准。

进一步分析,《指导意见》提出的起付线实际上是一种不同收入人群统一的大病保险起付线标准。但按城镇人均可支配收入和农村人均纯收入高低分组,灾难性医疗支出的标准差异是很明显的(如表5和表6所示)。不难发现,无论是采取国际标准还是《指导意见》的标准,按照平均收入水平确定的灾难性医疗支出标准普遍高于中低收入组家庭的标准,并远远高于低收入组家庭的标准。

因此,我国如采取统一的灾难性医疗支出标准,将进一步缩小大病保险制度的实际受益人群规模。因为灾难性医疗支出并不一定限定于高额医疗费用,一个相对较低的医疗费用支出,对于中低收入家庭尤其是困难人群,也会成为一种灾难性医疗支出,影响家庭其他必要的开支。因此,我国各地区实施大病保险制度,应重点关注中低收入人群的灾难性医疗支出风险,在适当时机和条件允许的情形下,根据收入水平进一步细化,制定不同等级的起付线。同时,由于剔除食品这一具有较强刚性的生存必需品消费支出,能够更好地分析个人现金卫生支出过高对家庭正常的生活方式和生活质量的影响,因此建议经济发达的地区试点采用国际标准,以家庭非食品消费的40%为基础,根据城乡不同收入等级家庭来厘定不同的标准,以最大范围地涵盖发生灾难性医疗支出的家庭,扩大大病保险制度的实际受益人群规模。

(二)大病保险分段设计报销比例的进一步分析

从基金支付总量分析,根据天津市城乡居民住院医疗费用数据,大病保险采取医疗费用越低报销比例越高的报销比例,基金支付总额显著高于采取医疗费用越高报销比例越高的报销比例,即从总体上大病保险将实现更高水平的保障。但从微观效果上,医疗费用越低报销比例越高的报销比例,有可能导致部分发生重特大医疗费用的个人或家庭报销金额减少,个人和家庭经济负担相对较重,需有重特大疾病医疗救助制度的补充机制化解相应风险。

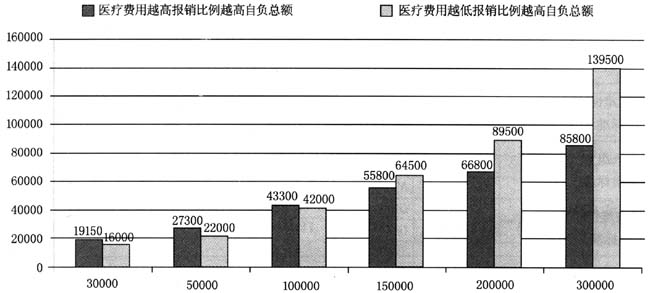

按照本文设计的两种不同的报销比例方案为基础,当参保人员个人自负合规医疗费用发生金额不同时,两种方案对应的参保人员个人负担情况如图3所示。不难发现,与医疗费用越高报销比例越高的支付模式相比,按照医疗费用越低报销比例越高的报销比例方案,当参保人员发生50 000元以下自负医疗费用时,参保人员在大病保险报销之后个人自负费用较低,但当参保人员发生100 000元自负医疗费用时,两种模式报销之后个人自负费用相当,当参保人员发生150 000元以上自负医疗费用时,参保人员个人自负费用较高,并且随着自负金额的提高,两种比例下个人自负费用间的差距越来越高。

图3不同报销比例模式下个人自负费用的比较

由于医疗费用分布右偏的特征,例如天津市2010年和2011年城乡住院居民只有不到1%的人员自负住院医疗费用超过100 000元,总的来看,医疗费用越低报销比例越高的报销比例,将实现更高水平的保障,对于参保人员的保护尤其是对中低收入家庭的保护更为有效。但是,我们必须看到,此种报销比例的设计将对医保基金产生很大压力,在目前各地区城乡居民基本医疗保险基金结余参差不齐,政府财政补贴和个人缴费的拖欠还时有发生的情形下,坚持《指导意见》要求的“原则上医疗费用越高支付比例越高”的基本补偿方式仍然是必须的。各地区可根据自身的实际条件对补偿机制加以创新和完善。

(三)提高统筹层次不设封顶线

根据天津市大病保险的模拟情况,封顶线的有无对于基金支付压力影响甚微。其中的原因,主要是由于医疗费用的分布特征,发生重特大医疗费用的人员占比极少,从而即使不设置最高支付限额,极少数重特大医疗费用的报销占大病保险基金的总量也将较低。从大病保险对参保人员的保障效果出发,不设封顶线的支付模式能够更大程度的化解参保人员的高额医疗费用支出风险,同时由于上不封顶对于大病保险基金影响不大,因此不设封顶线应是我国大病保险制度应该采取的一种补偿模式。不过,前提条件是大病保险实现较高层次的统筹,实现大数法则,建立较大范围的风险分散机制,大病保险基金总额较大。否则,不设封顶线将有可能发生部分参保人员的重特大医疗费用报销导致大病保险基金支付规模过高,影响大病保险基金的可持续性。

注释:

①曾耀莹(2012)提供的太仓模式报销比例如下:1~2万元报销53%;2~10万元区间每增加1万,报销比例提高2.5%;10~15万元报销75%;15~20万元报销78%;20~50万元报销81%;50万元以上报销82%,补偿额度上不封顶。

参考文献:

[1]张振忠.中国卫生费用核算研究报告[M].北京:人民卫生出版社,2009.

[2]曾耀莹.太仓:大医保独领风骚[J].中国医院院长,2012,(20).

[3]国家发展改革委讯:孙志刚同志就开展城乡居民大病保险工作答记者问,http://www.sdpc.gov.cn/xwfb/t20120830_502860.htm.

[4]World Health Organization.,2009. "Health Financing Strategy for the Asia Pacific Region(2010-2015)"[M]. WHO Press, pp. 39-43.

[5]Xu, Ke et al.,2003. "Household Catastrophic Health Expenditure: A Multicountry Analysis"[J]. The Lancet,Volume,362(12):pp. 111-117.

[6]Xu, Ke et al.,2007. "Protecting Households from Catastrophic Health Spending"[J]. Health Affairs, Volume,26(4):pp.972-983.^