内容提要:文章首先利用增长核算的基准框架找寻中国经济减速的直接原因,测算资本、劳动和全要素生产率的影响,然后利用Ordered Logistic方法研究全要素生产率所包含的多种因素对中国经济减速的诱发作用。结果发现,中国经济减速90%的原因可以由全要素生产率的增长放缓来解释,其余10%可以由资本增长放缓来解释,而劳动在经济减速中的影响可以忽略不计。这就意味着,判断经济增速放缓是由于周期性的影响,还是由于趋势性拐点的到来,其标准取决于那些可以推动全要素生产率增长的改革措施是否得以出台,稳增长的关键在于提振全要素生产率。

关键词:经济减速/全要素生产率/增长核算/Ordered Logistic方法作者简介:李猛,上海行政学院,副教授。

一、问题的提出

关于本轮经济增长速度下降,究竟是因为周期性的影响,还是因为趋势性拐点的到来,这个问题引起了国内外学术界广泛而严肃的讨论。其中,有两篇关于跨国比较研究的文章,值得格外关注。一是王庆等(2010)根据Maddison的数据发现,人均GDP 7000美元是一道坎,过去100年间40个经济体中有31个在达到上述人均GDP水平之后增长速度开始减缓,在拐点出现之后的10年间,平均增长速度低于此前10年2.8%。值得注意的是,Maddison数据的货币单位为1990年价格水平的Geary-Khamis美元(这是一种假想的货币单位,为各国之间提供了统一的比较尺度),Maddison数据库关于中国的经济数据更新到2008年,该年中国人均GDP为6725美元,结合国家统计局公布的2009年中国GDP增长率数据,可以推测2009年中国人均GDP水平超过了Maddison货币单位的7000美元。因此,中国经济正面临类似于40年前日本经济和20年前韩国经济的拐点。根据Maddison的数据,在20世纪60年代末和80年代,日本和韩国的人均GDP先后达到7000美元,此后两国的经济增长显著放缓,通货膨胀明显加剧。1960~1969年日本GDP年均增长率达到10.4%,CPI年均增幅为5.4%,而1970~1979年GDP年均增长率下降到5.2%,CPI年均增幅上升到12.4%;1979~1988年韩国的GDP年均增长率达到10%,CPI年均增幅为4%,而1989~1998年GDP年均增长率下降到6.3%,CPI年均增幅上升到6.2%。王庆等(2010)据此认为,中国经济增长已经发生了趋势性的转变,经济增速将会下降,而通货膨胀将会加剧,并且经济结构①将发生重大转变,3个重要的经济比率――消费占GDP比重、服务业占GDP比重和劳动收入占GDP比重会迅速上升。

Eichengreen等(2011)对1957年以来41个国家和地区的经济发展历程进行了研究。该文所选的国家和地区样本符合3个条件:一是在增速放缓之前人均GDP增长率达到3.5%或者更高;二是人均GDP增长率平均值至少下降2个百分点;三是按照2005年购买力平价计算的人均GDP超过10000美元。由于中国并没有完全符合这3个条件,因此该文所选样本不包含中国。该文发现,经济增长显著放缓的时刻主要有3个:一是以购买力平价计算的人均GDP达到16740美元;二是人均收入达到最领先国家(美国)的58%;三是制造业就业人数占总就业人数的比重达到23%。按照这3条标准,该文认定中国的经济减速近在咫尺。如果中国保持以每年9.3%的速度增长,到2015年中国人均GDP将达到17335美元,恰好超出经济减速的临界点;如果中国以9.3%的速度增长,美国以1.9%或1.0%的速度增长,那么,中国人均收入将在2023年或2021年达到美国的58%②;2002年中国制造业就业比重为11.3%③,假设中国制造业就业比重以年均1%的速度增长,那么现在中国制造业的就业占比距离23%的拐点值仅一步之遥。此外,该文还提出,经济减速更可能出现在那些保持实际汇率低估的国家。

虽然上述文献结合中国近年来发生的阶段性变化,对于中国经济发展具有警示意义,但也存在一些问题。王庆等(2010)承认,经济和人口规模及地区差异,使中国经济的发展与其他东亚国家相比,可能更符合长期、渐进的特征,因而中国经济减速问题更具有特殊性。尽管Eichengreen等(2011)的副标题是“国际证据与对中国的启示”,但笔者认为,该文研究得出经济增长显著放缓时刻的方法及其结论――“以购买力平价计算的人均GDP达到16740美元”必将引起广泛争议。笔者对该文得出的各国经济减速时刻人均GDP进行了计算和整理(见表1)。该文的经济减速样本有41个,可以分为石油出口国样本、东亚样本和其他国家样本3组。其中,石油出口国样本有12个,该组样本经济减速时人均GDP均值为27194美元。东亚国家和地区样本有6个,该组样本经济减速时人均GDP均值为18227美元。其他国家样本有23个,该组样本经济减速时人均GDP均值为16050美元。该文得出的经济增长显著放缓时刻的条件为人均GDP 16740美元,实际上是非石油出口国样本的均值。这一均值未必是各国经济减速时刻的普遍规律。由于分析样本未包含中国,根据样本平均值得出的人均GDP值,未必符合中国的实际情况。

尽管关于“亚洲是否存在经济奇迹”存在争论(World Bank, 1993; Krugman, 1994),但不可否认的是,包含中国在内的亚洲国家的经济发展方式具有相似性,有观点认为亚洲经济奇迹是基于高投入的增长(Young, 1994),也有观点认为亚洲经济奇迹是基于比较优势的增长(林毅夫等,1999)。一般认为,在亚洲经济奇迹的“雁行模式”中,“领头雁”是日本,第二梯队是“四小龙”(韩国、新加坡、中国香港和台湾地区),第三个梯队是“四小虎”(泰国、马来西亚、印度尼西亚和菲律宾),第四个梯队是中国大陆地区和其他国家。在这样的雁行模式中,商品生产从第一梯队渐次向其他梯队转移,高速增长也渐次从第一梯队向其他梯队传递。中国各区域经济发展也存在着雁行模式,其“领头雁”是一线地区(如北京、上海、广州和深圳),第二梯队包括珠三角、长三角和环渤海地区,第三梯队是其他东部地区,第四梯队是中西部地区④。作为一个地区差异极大的大陆经济体,中国经济减速特征可能更加接近于若干个经济体的综合,而非某一个特定的经济体。在研究中国经济减速时,参照物不应仅仅是日本、韩国或者其他某个经济体,也不应仅是若干个经济体的简单平均。根据Maddison的数据,可以清楚地发现这一点。图1描绘了20世纪后半叶和21世纪前10年亚洲经济增长及其减速特征,它包含了4组GDP增长率的5年移动平均值,其中有一组是日本加上“四小龙”、“四小虎”、中国、印度、巴基斯坦、孟加拉国、斯里兰卡、缅甸和尼泊尔7国的GDP总和增长率。图1显示,日本过去60年的经济增长可以分为3个阶段,第一阶段为20世纪50年代初至70年代初,第二阶段为70年代初至90年代初,此后为第三阶段,其中,第二阶段的经济增长率整体低于第一阶段,第三阶段的经济增长率整体低于第二阶段。然而,随着其他梯队样本的不断加入,总体经济减速现象变得模糊。因此,在雁行模式中,单个经济体减速并不必然意味着总体经济减速,并且总体经济减速程度远不及单个经济体减速程度那样剧烈。如果中国的一线地区在将来扮演过去日本的角色,珠三角、长三角和环渤海地区扮演过去“四小龙”角色,其他地区扮演过去“四小虎”和其他国家的角色,那么,中国经济减速问题将变得复杂和未知。

图1雁行模式的经济减速特征

资料来源:Maddison世界经济千年史统计表。

鉴于此,要理解中国的经济减速,就需要在上述文献的基础上将视角直接聚焦在中国经济减速的直接原因和诱发因素上。为此,本文利用增长核算框架和Ordered Logistic方法,找寻新中国成立以来经济减速的直接原因和诱发因素。由于1949年、1950年和1951年中国的资本和劳动等相关数据缺失,因而本文考察的样本起始于1952年。本文没有刻意地区分改革开放前和改革开放后的经济减速源,因为“全要素生产率”本身就已经包含了经济体制和发展模式因素。

二、研究方法和数据处理

(一)研究方法

Solow(1957)提出的增长核算方法是分析经济增长质量和可持续性的有力工具,可以被用来探寻经济减速的直接原因。利用增长核算方法研究中国经济增长的文献可以分为两类:第一类文献直接使用基准的增长核算方法及其衍生模型将中国经济增长分解为来自于资本、劳动和全要素生产率的增长(World Bank, 1997; Maddison, 1998)。由于全要素生产率是资本和劳动无法解释的经济增长剩余部分,第二类文献则对全要素生产率做进一步分解,分解出制度变迁、结构变动和技术进步等因素(Zheng等,2003)。由于第二类文献容易扭曲增长核算的分析框架,导致其研究结果与基准文献缺乏可比性。因此,本文按照第一类的基准文献方法,研究中国经济减速来自于资本、附加人力资本的劳动和全要素生产率的影响。在Solow(1957)模型的基础上,本文设定生产函数为:

在测算出资本、附加人力资本的劳动和全要素生产率对经济减速的具体影响程度后,如何在不扭曲增长核算分析框架的前提下,进一步分析全要素生产率所包含的各种因素对经济减速的诱发作用,是个棘手的问题。Eichengreen等(2011)在解决这一问题时,设置了二元因变量,将经济减速年份因变量赋值为l,将相反的年份赋值为0,将所选指标及其平方项纳入回归方程,使用Probit模型考察增长放缓的决定因素。笔者认为,任一年份的经济增长,有减速与未减速之分;任一经济减速年份的经济增长,有大幅减速与小幅减速之分。因此,本文设置三元的因变量对经济减速进行考察。具体而言,本文界定经济大幅减速的条件是经济增长率降幅超过2%,小幅减速的条件是经济增长率降幅介于0~2%之间,其他情形则属于经济未减速,同时将3种情形的因变量分别赋值为2、1和0。本文使用Ordered Logistic方法考察增长放缓的决定因素,具体模型为:

在自变量的选取上,王小鲁等(2009)发现,市场化、消费率、外贸依存度和行政管理成本等因素影响了中国的全要素生产率。本文参考了王小鲁等(2009)的研究,将上述变量纳入回归方程,并将单位GDP能耗、产值结构、就业结构和人口出生率也纳入回归方程。某些变量值过高和过低都可能影响全要素生产率变化和经济增速变化,如消费率的过高和过低、外贸依存度的过大和过小、政府作用的过强和过弱、国有经济比重的过高和过低、工业在产业结构中的过大和过小,因此本文将这些变量的平方项也纳入回归方程。

(二)数据处理

在核算经济增长时,产出数据的质量尤为重要。针对一些对中国GDP数据可靠性的批评(Rawski, 2001),为了提供更为可靠的研究结论,本文选择了3个产出替代变量:耗电量(HDI)、铁路货运量(HYL)和银行贷款量(DKL)。之所以选择这3个产出替代变量,是参照了《The Economist》(2010)。他们认为,中国经济强劲有力,但地方官员在GDP数据上有发挥的余地,而耗电量、铁路货运量和银行贷款量这3个指标涉及“真金白银”,几乎不存在作假的可能。于是他们利用这3个指标计算了中国经济增长指数,结果发现,该指数反映出的中国经济形势与统计局公布的GDP数据走势一致,但波动程度更大。本文利用GDP数据计算了1952年以来中国全要素生产率的变化情况,并分别利用耗电量、铁路货运量和银行贷款量这3个指标作为GDP的替代指标计算了中国全要素生产率的变化情况,结果如图2所示。根据3个产出替代变量尤其是耗电量和铁路货运量计算得出的中国全要素生产率与利用GDP数据计算出的中国全要素生产率相比,二者走势基本一致,但前者波动程度更大,这与《The Economist》(2010)的发现一致。

图2根据不同产出指标计算得出全要素生产率对比

利用永续盘存法可以计算得出固定资本存量数据,其中涉及基期资本存量、投资额、投资价格指数和折旧率4方面数据。参照Chow(1993)的研究,本文设定的1952年全国固定资本存量为700亿元(1978年价格),1952~1977年的折旧率为5%,1978~2011年的折旧率为8%,固定资本存量是根据国家统计局公布的全社会固定资产投资数据,利用固定资产投资价格指数作为平减指数。人力资本存量是根据历年从小学到大学的各类学校入学人数、毕业人数和退出劳动年龄的人口数与其受教育年限的乘积计算得出,平均受教育年限由人力资本存量除以劳动年龄人口数计算得到。人力资本的折旧率根据历年人口死亡率和退出劳动年龄的人口数计算得出。参照王小鲁等(2009)的研究,本文设定的1952年的初始平均教育年限为3年。以下凡未注明来源的数据均出自历年《中国统计年鉴》及《新中国六十年统计资料汇编》。

三、增长核算结果分析

在对中国经济减速直接原因进行增长核算时,本文首先用Wald检验来验证固定资本和附加人力资本的劳动收益不变的假设。结果表明,4组增长核算方程均通过了规模报酬不变假设。

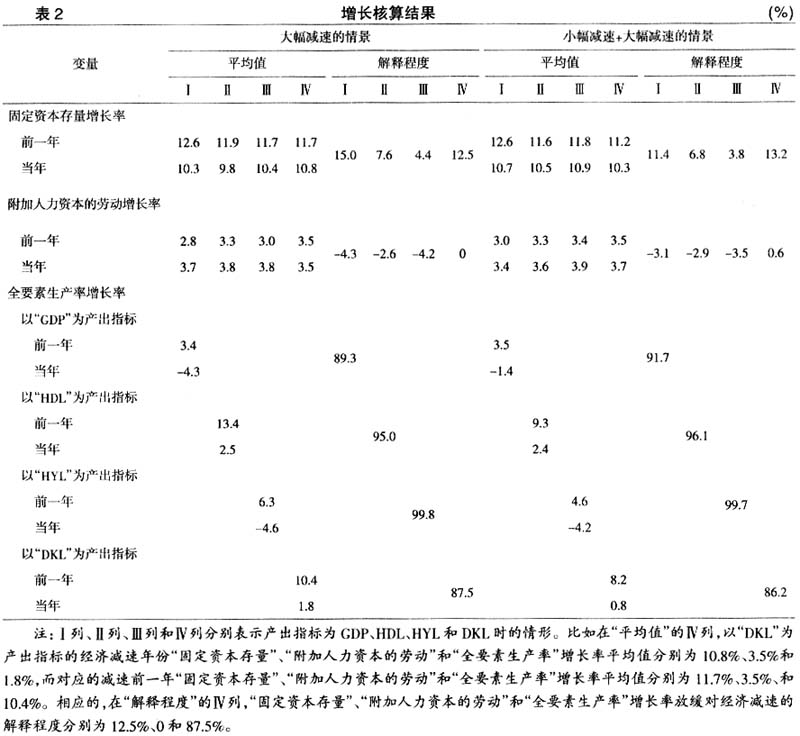

表2给出了1952年以来中国经济减速源的核算结果,左侧为经济大幅减速的情景。由于篇幅限制,本文没有报告1952年以来各个经济减速年份的要素增长率和减速前要素增长率,仅报告1952年以来所有经济减速年份各要素增长率的平均值,以及各要素对经济减速的贡献程度。表2大幅减速情景共包含4组增长核算结果,其中第一组产出指标为GDP,HDL、HYL和DKL分别为第二组、第三组和第四组的产出替代指标。第一组增长核算结果显示,固定资本存量增长率平均值在经济大幅减速前达到12.6%,在经济大幅减速年份下降到10.3%;附加人力资本的劳动增长率平均值在经济大幅减速前为2.8%,在经济大幅减速年份不但没有下降,反而提高到3.7%;全要素生产率的增长率平均值在经济大幅减速前达到3.4%,在经济大幅减速年份下降到-4.3%。相对于固定资本增长率和附加人力资本的劳动增长率的小幅变化,中国全要素生产率的增长率变化非常显著。本组增长核算结果表明,89.3%的中国经济大幅减速都可以由全要素生产率的增长放缓来解释,而固定资本增长率下降只能解释很小的部分。虽然研究的样本完全不同,但本研究发现与Eichengreen等(2011)的发现非常接近。他们研究发现,85%的产出增长率放缓可以由全要素生产率增长放缓来解释。表2第二组至第四组使用产出替代指标的增长核算结果与第一组相似,即固定资本存量增长率变化分别解释中国经济大幅减速原因的7.6%、4.4%和12.5%,附加人力资本的劳动增长率变化分别解释-2.6%、-4.2%和0,全要素生产率增长率变化分别解释95%、99.8%和87.5%。根据3组产出替代指标得出的核算结果也表明,中国经济大幅减速的主要原因可由全要素生产率增长放缓来解释。

本文在表2右侧报告了包含小幅减速和大幅减速的所有减速情景。结果显示,固定资本存量增长率平均值在经济减速前达到12.6%,在经济减速年份下降到10.7%;附加人力资本的劳动增长率平均值在经济减速前为3%,在经济减速年份不但没有下降,反而提高到3.4%;全要素生产率的增长率平均值在经济减速前达到3.5%,在经济减速年份下降到-1.4%。相对于资本和劳动增长率的变化,全要素生产率的增长放缓非常显著。91.7%的中国经济减速都可以由全要素生产率的增长放缓来解释,资本增长率下降只能解释11.4%。其他3组增长核算结果显示,固定资本存量增长率变化分别解释6.8%、3.8%和13.2%,附加人力资本的劳动增长率变化分别解释-2.9%、-3.5%和0.6%,全要素生产率增长率变化分别解释96.1%、99.7%和86.2%。

尽管产出指标不同,但上述的增长核算结论基本一致。全要素生产率的增长放缓是中国过去60年经济减速的主要原因,其解释了90%的中国经济减速原因;资本增长率的放缓对中国经济减速的影响十分有限,其解释了余下的中国经济减速原因;附加人力资本的劳动增长放缓无法解释中国经济的减速问题。为什么劳动因素无法解释中国经济的减速?图3用1952年以来GDP增长率与就业人数增长率的5年移动平均值来观察中国的GDP增长与就业人数增长的背离情况。图4用1990~2008年亚洲主要经济体的GDP复合增长率与人口复合增长率的比值来观察中国的GDP增长与人口增长的背离情况。从中可以看出,1990年之前,中国的就业人数增长率与GDP增长率比较吻合,二者趋势大致相同。但1990年以后,中国的就业人数增长率与GDP增长率的同步性消失了,二者背离之势十分明显。尽管GDP增长率不同,但亚洲主要经济体在1990~2008年间均有所增长。在人口增长方面,除了朝鲜和伊拉克的人口复合增长率小于零,其他亚洲经济体人口均呈现增加趋势。在亚洲主要经济体中,中国的人口增长率与GDP增长率背离现象最为明显。

图3中国就业人数与GDP增长率之背离

图41990~2008年亚洲主要经济体GDP复合增长率与人口复合增长率之比

资料来源:Maddison世界经济千年史统计表。

四、回归结果分析

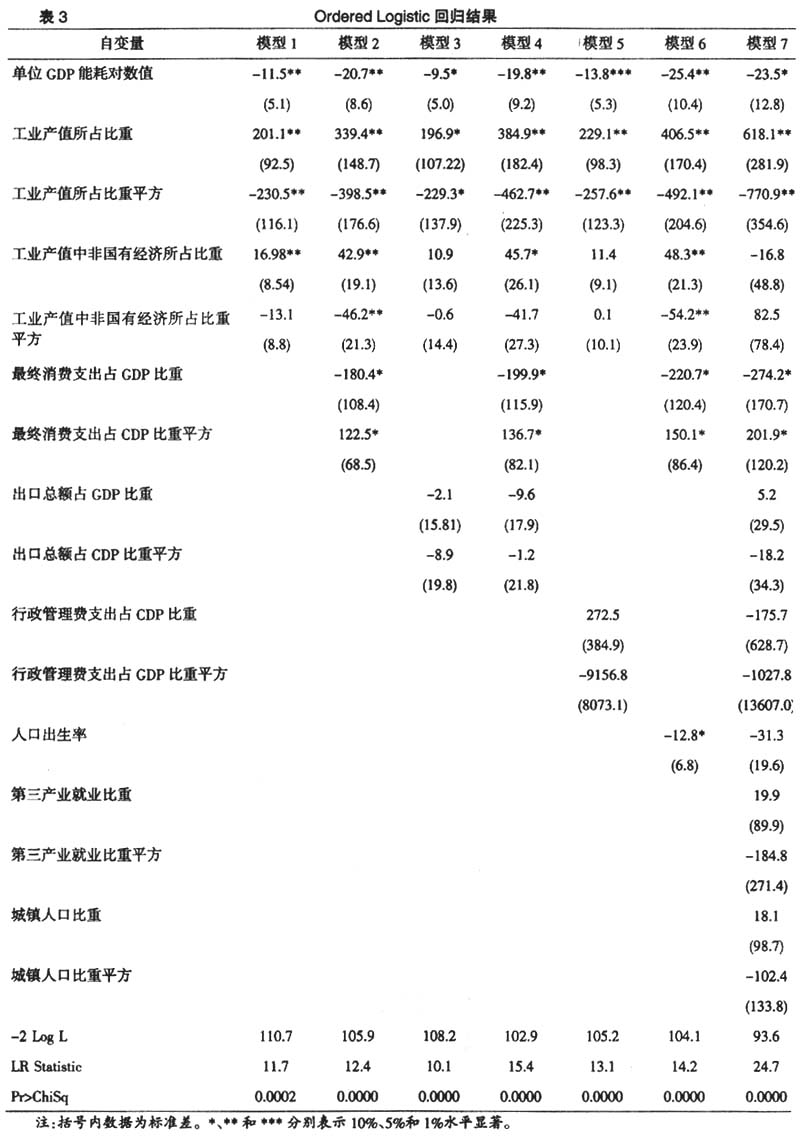

在对中国经济减速的决定因素进行Ordered Logistic回归时,本文采用SAS9.3软件,首先将各个自变量与因变量进行两两间的相关性分析,以甄别所选自变量的有效性,甄别的标准是自变量的P-Value值,如果P-Value值超过0.1的水平,则该自变量将被剔除。在进行参数估计之后,对各方程进行模型检验和平行性检验的结果表明,表3所选回归方程有效。

表3的回归结果显示,单位GDP能耗、产值结构和最终消费率始终是影响经济减速的最重要变量。在所有的方程中,单位GDP能耗对数值、工业产值所占比重和最终消费占GDP比重都显著。其中,单位GDP能耗对数值与中国经济减速概率负相关。换言之,随着单位GDP能耗值的提高、节能减排力度的放松,中国经济减速的可能性显著降低,反之,经济减速发生的可能性加大。事实上,迄今为止关于节能减排与经济较快增长之间对立性关系的研究,主要有两种观点。一种观点认为,节能减排与经济较快增长二者可以兼顾。因为技术是不断变化的,创新和改进空间是无限的,只要厂商加强管理并改进技术,就会获得更大收益。因而,环境规制的重点并不在过程而要看最后形成的结果,环境质量提高与厂商生产率和竞争力增强的双赢发展局面是可能存在的(Porter等,1995;Mohr, 2002;Murty等,2003)。第二种观点认为,节能减排与经济较快增长二者类似于“鱼和熊掌”不可得兼。因为在有效市场假说的新古典主义理论体系中,如果真的存在双赢机会,厂商自己完全可以识别并抓住这种双赢机会。而厂商之所以未能抓住所谓的双赢机会,是因为环境规制不可避免会增加厂商成本并侵蚀其国际竞争力(Palmer等,1995;Jaffe等,1995)。本文的回归结果支持第二种观点,即节能减排与经济快速增长之间短期内并不具有兼容性,节能减排给中国带来的负面后果往往是经济减速。在过去的工业化道路上,高能耗、高污染和资源性行业在很多地区快速扩张。如此“两高一资”行业的快速扩张支撑了一些国企和银行的高速成长,甚至成为一些地区提高经济增长速度的秘密武器。如图5所示,作为“两高一资”产品的典型,中国钢材和水泥产量的增长率与GDP增长率在1952年以来,保持了高度的同步性,“两高一资”产品产量增长率高的年份其GDP增长率也高。单位GDP能耗与中国经济减速概率之间的反向变动关系,也在某种程度上佐证了近来国家统计局的“中国经济增长减速源于主动调控”⑤观点。通过主动调控,实现经济结构的调整、发展方式的转变和产业升级的加快,不断赋予经济增长新的活力和动力。当然,联系表2核算结果,根据表3得出的“单位GDP能耗与中国经济减速概率的反向变动关系”的结论也就是说节能减排反而使全要素生产率下降了,其原因在于基准的增长核算框架只核算“好”产出,而没有核算“坏”产出(如二氧化碳的排放),从而得到“全要素生产率随着环境规制而下降”的结论(Hailu等,2000)。

图5“两高一资”产量增长率与GDP增长率

本文的回归结果显示,工业产值所占比重与中国经济减速概率之间呈倒U形关系。换言之,随着工业产值所占比重的不断提高,中国经济出现减速的可能性先减小后增大。事实上,关于产业结构对经济稳定性的影响,也主要存在两种观点。第一种观点认为,产业结构影响了经济增长的稳定性。比如,Burns(1960)认为,与制造、建筑和运输等传统行业相比,现代“白领”行业受经济波动的冲击较小,这有助于增强经济运行的稳定性。Eggers等(2006)在研究20世纪后20年美国经济稳定化趋势时,发现美国波动性较大的制造业比重显著下降,而相对稳定的金融业和服务业比重有所上升,他们按照SIC1-dight标准将经济分为10个产业,通过运用方差分解方法发现,产业结构调整解释了50%以上的美国经济稳定化趋势原因。孙广生(2006)发现,第二产业与宏观经济波动的相关性最强,第三产业次之,而第一产业则与宏观经济波动不相关,并且无论是景气上升期还是下降期,冶金工业、非金属矿工业和建筑业等重工业景气波动是推动宏观经济景气波动的主要原因。第二种观点认为,产业结构与经济增长稳定性无关。Stock等(2002)发现,20世纪末美国产业结构调整(制造业份额减少、服务业份额增加)的过程是平稳的,这种平稳的结构变动并不能解释20世纪80年代初期美国经济波动幅度突然下降的现象,他们将经济波动幅度下降的主要原因归结于外生冲击的减弱。除了Stock等(2002),否认产业结构变动与经济增长稳定化趋势之间关联的还有Blanchard等(2001)。本文的回归结果部分地支持第一种观点,即产业结构影响了经济运行的稳定性,但没有得出“提高服务业比重就可以增强经济增长稳定性”的结论。其原因在于中美两国的服务业结构存在较大的差异,相比之下,中国的服务业较多是低端的,而涉及金融、房地产、商业服务、科技服务、卫生和社会福利等高端服务业的部分较少(见图6)。在Burns(1960)研究的基础上,可以猜测,低端的服务业波动程度远高于高端服务业波动程度。关于这一点,也可以从第三产业就业所占比重与中国经济减速概率之间关系看出一些端倪。本文的回归结果显示,第三产业就业所占比重与中国经济减速概率之间没有显著的关系。究其原因,正如同Kraay等(2001)发现的那样,发达国家的劳动力市场中多是技术程度较高的熟练劳动力,这种熟练劳动力的供给弹性比较小,而发展中国家的劳动力市场多是非熟练劳动力,这种非熟练劳动力的供给弹性比较大,当需求发生大幅波动时,那些非熟练劳动力的就业形势也会跟着大幅波动。根据本文的回归方程计算出的工业产值所占比重在40%,~44%之间,这一产业结构,使中国经济减速发生的可能性最大。根据《中国统计年鉴》公布的数据,现阶段中国工业产值占总产值的比重,恰好在此区间。当前,人力成本快速上涨、产能过剩和品牌缺乏影响力等问题使中国制造业陷入困境。因此,通过做实制造业来跳出倒U形曲线拐点区间,对于中国抑制经济减速和加快经济转型而言是非常必要的。

图62005~2009年中美两国服务行业增加值占GDP比重的均值

资料来源:《中国统计年鉴》和美国经济分析局。

最终消费率对中国经济减速的影响是一条U形曲线,当最终消费率处在较高水平时,其下降对抑制经济减速具有积极意义;当最终消费率越过临界点而进入较低水平后,其继续下降就会增加经济减速的可能性。Gordon(2005)在研究国内生产总值支出结构对美国经济稳定化趋势的影响时发现,经济稳定化趋势的一个关键原因是支出结构发生了变化,也就是,支出结构从存货投资、政府支出等高波动性成分向消费等低波动性成分转移。国内也有文献认为,在各时期中国国内生产总值的支出结构中,消费的波动性都最小,通过提高最终消费率的政策可以促进经济平稳较快增长(殷剑峰,2010)。本文的回归结果也部分支持此类观点。然而,U形曲线意味着,最终消费率的过高也会给宏观经济带来麻烦,近年来爆发的美国次贷危机和欧债危机就是一个很好的例证。王小鲁等(2009)在考察最终消费率对中国生产率的影响时,发现最终消费率对生产率的影响是一条倒U形曲线,当最终消费率处在较高水平时,其下降对效率提高有积极意义,当其越过临界点而进入较低水平后,继续下降就会对效率产生负影响。

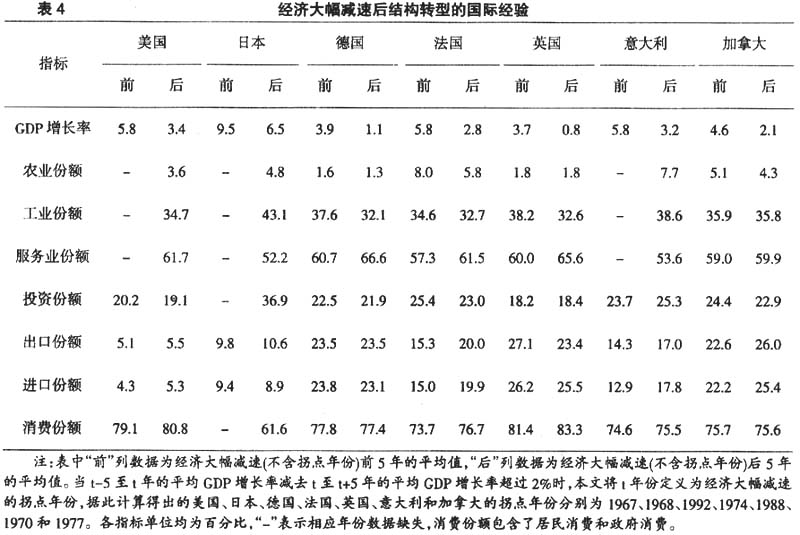

本文的回归结果表明,经济结构对经济减速风险产生重要的影响。然而,从国际经验来看,在经济大幅减速之后,发达国家经济结构均发生了较大的转变(见表4)。从生产结构来看,G7国家的工业增加值份额均出现了一定程度的下降,比如,德国由37.6%下降到32.1%,法国由34.6%下降到32.7%,英国由38.2%下降到32.6%。G7国家的服务业增加值份额均出现了一定程度的上升,比如,德国由60.7%上升到66.6%,法国由57.3%上升到61.5%,英国由60%上升到65.6%。虽然生产结构发生了较为一致的变化,但支出结构变化不明显。比如,英国和意大利投资份额有所增加而其他国家投资份额有所下降,英国出口份额有所下降而其他国家出口份额有所增加,日本、德国和英国进口份额有所下降而其他国家进口份额有所增加,德国和加拿大消费份额有所下降而其他国家消费份额有所增加。

值得注意的是,本文的回归结果显示,工业产值中非国有经济所占比重与中国经济减速概率之间没有显著的关系。换句话说,提高工业产值中的非国有经济比重或降低工业产值中的非国有经济比重,不会直接影响中国经济减速的发生与否。本文的这一发现,看上去与Comin等(2005)的研究结论是不一致的。他们发现,OECD国家放松行业管制后行业竞争程度显著地增加,进而企业销售额、雇员和股本回报率等指标的波动性显著加大,大企业在行业中保持领先地位的时间显著地缩短,企业间的竞争更加激烈,由此带来的不是宏观经济波动加剧,反而是经济增长平稳化趋势。然而在中国经济“忽冷忽热”的过程中,国有企业和民营企业所扮演的角色并无本质差异,经济波动与企业的性质没有直接的因果关系。因为一些地方政府“不求所有,但求所在”的想法,使其在对辖区企业进行扶持时并不特别注重企业的性质,不同性质的企业均能享受地方政府提供的贷款、税收、环境保护、土地使用和劳动用工方面的政策优惠,在软预算约束下,各类型的企业均具有投资冲动和“做大”和“做强”的强烈愿望(刘树成,2005)。因此,在当前地方政府给予辖区企业预算约束的背景下,单纯期望通过放松行业管制、提高非国有经济比重以提振经济增长能力的政策目标,未必能如愿。换言之,在放松行业管制、提振经济增长能力的过程中,必须调整地方政府与辖区企业之间的关系。

五、研究结论和政策启示

本研究结果表明,全要素生产率的增长放缓是中国经济减速的直接原因。中国经济增长率放缓90%的原因,可以由全要素生产率的增长放缓来解释。判断本轮经济增速放缓是由于周期性的影响,还是由于趋势性拐点的到来,其标准取决于那些可以推动全要素生产率增长的改革措施是否得以出台。换言之,如果此类改革措施出台,本轮经济增速放缓可能是周期性影响,如果此类改革措施未能出台,我们可能面对的是经济增长的趋势性下降。进一步看,单位GDP能耗、产值结构和最终消费率是导致中国经济减速的重要诱发因素。中国经济减速概率与单位GDP能耗之间呈现反向变动关系,加大节能减排力度将难免增加经济下行的可能。中国经济减速概率与产值结构之间呈现倒U形关系,当前工业产值占总产值比重恰好位于倒U形曲线的拐点区间,此时中国经济发生减速的可能性最大。最终消费率对中国经济减速的影响是一条U形曲线,当最终消费率处在较高水平时,其下降对抑制经济减速具有积极意义,当最终消费率越过一个临界点而进入较低水平后,其继续下降就会增加经济减速的可能性。此外,在当前地方政府给予辖区企业诸多软约束的背景下,提高非国有经济比重,或者降低非国有经济比重,并不会直接影响中国经济减速的发生与否。

本文的研究结论具有以下政策启示:(1)稳增长的关键在于提振全要素生产率。全要素生产率的改善通常有两个渠道,一是将劳动力从低生产率的地区和部门向高生产率的地区和部门转移,二是进行技术创新和结构性改革。鉴于近年来出现的用工荒现象,以及固化的既得利益结构,上述两个传统渠道对于中国未来提高全要素生产率的作用已经式微。笔者认为,未来提振中国全要素生产率的途径主要有两个:一是深化改革,如通过农地制度和户籍制度改革加速农村劳动力向城市转移,放松行业管制以使服务业从低端服务业向金融、房地产、商业服务、科技服务、卫生和社会福利等高端服务业升级。二是摒弃对地方政府的GDP考核,转而将全要素生产率纳入政绩考核。值得注意的是,新加坡曾把全要素生产率每年增长2%列为国家计划。(2)通过做实制造业来跳出产业结构倒U形曲线的拐点区间,对于抑制经济减速而言非常必要。当前,人力成本快速上涨、产能大面积过剩和品牌缺乏影响力等问题正使中国制造业陷入困境。而一些地方政府在发展服务业的过程中比较盲目,甚至为了发展服务业而忽视传统产业和制造业。美国近期发起的“再工业化”给我们敲响了警钟,中美两国难免在一些“交集”产业上形成直接竞争。事实上,“再工业化”并不是简单地回到“美国制造”,而是为了抢占新一轮科技产业竞争的制高点,其战略核心是高端制造,从根本上做实制造业。(3)在放松行业管制以提升经济增长能力时,必须调整地方政府与辖区企业之间的关系。放松行业管制对于提升中国经济增长能力的重要性毋庸置疑。同时,在放松行业管制的过程中,必须调整地方政府与辖区企业之间的关系,减少或者斩断地方政府给予辖区企业的环保软约束、土地软约束、贷款软约束和劳动用工软约束等,迫使地方政府淘汰那些缺乏效率的企业,倒逼企业提高技术效率。

注释:

①该文讨论的经济结构有生产结构(即农业、工业和服务业);支出结构(即消费、投资和净出口);收入结构(即劳动力收入、利润和政府净收入)。

②此处给出的经济增长速度9.3%和1.9%分别是Eichengreen等(2011)参照宾夕法尼亚大学世界表(1998~2007)的中国和美国近10年人均GDP增长率的平均值。

③《中国统计年鉴》中“按行业分就业人员数”数据公布到2002年。该数据显示,2002年中国制造业就业人员数为8307万人,总就业人员数为73740万人。

④近年来,中国区域经济发展已逐渐从“东快西慢”的格局过渡到“西快东慢”的格局。2012年上半年中西部地区经济增速明显高于全国经济增速,重庆和贵州增速高达14%,而低于全国平均增速的省份主要在东部地区,北京和上海以7.2%的经济增速为最低,广东和浙江以7.4%的增速并列倒数第三。与此相对应的是,制造业正从东部渐次向中西部转移。西部、中部和东部的增速排序显示中国经济增长的“雁阵模型”逐步形成。

⑤http://www.people.com.cn/h/2011/0713/c25408-469402149.html。

参考文献:

[1]林毅夫等(1999):《比较优势与发展战略――对“东亚奇迹”的再解释》,《中国社会科学》,第5期。

[2]刘树成(2005):《繁荣与稳定――经济周期与宏观调控》,社会科学文献出版社。

[3]孙广生(2006):《经济波动与产业波动(1986~2003年)――相关性、特征及推动因素的初步研究》,《中国社会科学》,第3期。

[4]王庆等(2010):《2020年前的中国经济:增长减速不是会否发生,而是如何发生》,摩根士丹利研究报告,9月20日。

[5]王小鲁等(2009):《中国经济增长方式转换和增长可持续性》,《经济研究》,第1期。

[6]殷剑峰(2010):《21世纪中国经济周期平稳化现象研究》,《中国社会科学》,第4期。

[7]Blanchard, O. and J. Simon(2001), The Long and Large Decline in US Output Volatility. Brookings Papers on Economic Activity. 32(1): pp. 135-174.

[8]Burns, A.(1960), Progress toward Economic Stability. American Economic Review. 50(1): pp. 1-19.

[9]Chow, G. C. (1993), Capital Formation and Economic Growth in China. Quarterly Journal of Economics. 108(3): pp. 809-842.

[10]Comin, D. and T. Philippon(2005), The Rise in Firm-Level Volatility: Causes and Consequences. NBER Working Paper. No. 11388.

[11]Eggers, A. and Y. Ioannides(2006), The Role of Output Composition in the Stabilization of U.S. Output Growth. Journal of Macroeconomics. 28(3): pp. 585-595.

[12]Eichengreen, B., D. Park and K. Shin(2011), When Fast Growing Economies Slow Down: International Evidence and Implications for China. NBER Working Paper. No. 16919.

[13]Gordon, R.(2005), What Caused the Decline in US Business Cycle Volatility. NBER Working Paper. No. 11777.

[14]Hailu, A., and T. Veeman(2000), Environmentally Sensitive Productivity Analysis of the Canadian Pulp and Paper Industry, 1959-1994: An Input Distance Function Approach. Journal of Environmental Economics and Management. 40(3): pp. 251-274.

[15]Jaffe, A., S. Peterson, P. Portney and R. Stavins(1995), Environmental Regulation and the Competitiveness of U.S. Manufacturing: What Does the Evidence Tell Us. Journal of Economic Literature. 33(1): pp. 132-163.

[16]Kraay, A. and Ventura, J. (2001), Comparative Advantages and the Cross-Section of Business Cycles. NBER Working Paper. No. 8104.

[17]Krugman, P. (1994), The Myth of Asia's Miracle. Foreign Affairs. 73(6): pp. 62-78.

[18]Maddison, A. (1998), Chinese Economic Performance in the Long Run. Paris: OECD Publications.

[19]Mohr, R. (2002), Technical Change, External Economies, and the Porter Hypothesis. Journal of Environmental Economics and Management. 43(1): pp. 158-168.

[20]Murty, M. and S. Kumar(2003), Win-Win Opportunities and Environmental Regulation: Testing of Porter Hypothesis for Indian Manufacturing Industries. Journal of Environmental Management. 67(2): pp. 139-144.

[21]Palmer, K., W. Oates and P. Portney(1995), Tightening Environmental Standards: The Benefit-Cost or the No-Cost Paradigm. Journal of Economic Perspectives. 9(4): pp. 97-118.

[22]Porter, M. and C. Linde(1995), Toward a New Conception of the Environment Competitiveness Relationship. Journal of Economic Perspectives. 9(4): pp. 97-118.

[23]Rawski, T. (2001), What Is Happening to China's GDP Statistics. China Economic Review. 12(4): pp. 347-354.

[24]Solow, R. (1957), Technical Change and the Aggregate Production Function. Review of Economics and Statistics. 39(3): pp. 312-320.

[25]Stock, J. and M. Watson(2002), Has the Business Cycle Changed and Why. NBER Macroeconomics Annual. 17(1): pp. 159-218.

[26]The Economist(2010), China's Economy: Keqiang Ker-ching. 11 December.

[27]World Bank(1993), The East Asian Miracle: Economic Growth and Public Policy. Oxford: Oxford University Press.

[28]World Bank(1997), China 2020: Development Challenges in the New Century. Washington D.C.: The World Bank.

[29]Young, A. (1994), The Tyranny of Numbers: Confronting the Statistical Realities of the East Asian Growth Experience. NBER Working Paper. No. 4680.

[30]Zheng, J. H., X. X. Liu and A. Bigsten(2003), Efficiency, Technical Progress, and Best Practice in Chinese State Enterprises(1980-1994). Journal of Comparative Economics. 31(1): pp. 134-152.^