内容提要:通过使用中国家庭收入调查(CHIPS)数据,本文从储蓄率的角度,实证检验了生命周期/持久性收入假说在中国是否成立。实证结论表明,中国城市家庭的储蓄行为和生命周期/持久性收入假说的预测并不一致,且在不同时期,导致中国城市家庭储蓄率的生命周期分布特征的原因也不一样。对此,本文从教育、医疗、养老和住房等视角入手,解释了转型时期中国城市家庭储蓄率的生命周期分布特征及其动态演变模式的原因。

关键词:生命周期/持久性收入假说/分布/收入/储蓄率作者简介:范叙春(1975-),男,安徽合肥人,嘉兴学院商学院讲师,上海交通大学博士研究生,嘉兴学院商学院,浙江嘉兴314001;朱保华(1963-),男,上海市人,上海交通大学安泰经济与管理学院教授,博士生导师,经济学博士,上海交通大学安泰经济与管理学院,上海200052

一、引言

布隆伯格和莫迪利亚尼(Brumberg and Modigliani)、弗里德曼(Friedman)提出的生命周期/持久性收入假说认为,个人在其生命周期内的不同阶段有着不同的收入,年轻时劳动收入为正,而进入失去劳动能力的老年期后,劳动收入变成零。个人的不同时期的消费取决于生命周期内所能获得的总收入,在生命周期内消费表现为一个稳定的平滑过程。因此,个人只能在年轻时进行正的储蓄以供年老时消费所需,个人的储蓄呈现出类似于驼峰形状的倒U型分布。[1][2][3]然而,阿塔纳西奥和韦伯(Attanasio and Weber)、卡罗尔和萨姆(Carroll and Summers)的实证分析发现,居民生命周期内的收入、消费与储蓄行为与生命周期/持久性收入假说的预测并不一致,生命周期内居民的收入和消费都呈现出驼峰分布,消费并不是生命周期/持久性收入假说所预测的平滑分布。即使到退休以后,居民仍然保持着较高的正储蓄,而并不是生命周期/持久性收入假说预测的负储蓄。[4][5]上述特征也被概括为“消费与收入同步增长之谜”和“退休高储蓄率之谜”或“退休低消费率之谜”。此外,巴金斯等人(Banks et al.)、巴斯汀等人(Battistin et al.)、本海姆等人(Bernheim et al.)、哈德和斯提分森(Haider and Stephens)、胡德和罗夫特(Hurd and Rohwedder)、米妮埃希等人(Miniaci et al.)的研究也表明,上述特征是普遍存在的,不依国别、职业、教育等因素的改变而发生改变。[6][7][8][9][10][11]然而,截至目前,针对中国家庭收入、消费或储蓄率的生命周期特征的研究却很少。仅以储蓄率为例,迄今为止研究中国储蓄率的工作大多是着眼于分析中国高储蓄率的形成原因。例如,采用宏观总量数据,钱(Qian)从经济增长,莫迪利亚尼和曹(Modigliani and Cao)从年龄结构,库基斯(Kuijs)从企业和政府部门的高储蓄,堀冈和万(Horioka and Wan)从消费习惯,孟(Meng)从预防性动机,文(Wen)从投资回报率,杨天宇和贺婷从全要素生产率等视角,解释了中国高储蓄率的原因。[12][13][14][15][16][17][18]但是,布朗宁和卢萨蒂(Browning and Lusardi)指出,使用宏观数据的分析忽略了个体的异质性特征,这可能会导致有价值的个体信息的丢失。[19]目前,采用微观调查数据分析居民的收入、消费与储蓄行为,正在变得流行。在国内,采用微观调查数据,针对中国居民储蓄率问题的研究,也已经有了一些成果,但研究主要集中于分析各因素对中国家庭储蓄率的影响方式上。例如,高梦滔认为,新型农村合作医疗制度的实施降低了农户的储蓄率。[20]何立新等人发现,养老金对储蓄率有着显著的替代效应,并且该效应依户主年龄的不同而有差异。[21]周绍杰等人发现,年轻组群的高储蓄倾向及其在样本中比重的不断提高,是解释中国城市居民高储蓄率的重要原因。[22]卡姆和普雷塞德(Chamon and Prasad)认为,由于中国城镇居民家庭在住房、教育和医疗保障等领域承担着过高的经济负担,这迫使他们必须进行高强度的储蓄。[23]此外,沈坤荣和谢勇从收入不确定性,金烨等人从社会地位寻求,魏和张(Wei and Zhang)从性别比失衡等角度,也进行了相应的分析。[24][25][26]

综合来看,既有的关于中国储蓄率的研究,大多集中在对储蓄率的影响因素或影响方式的分析上,而对中国居民家庭储蓄率的生命周期分布特征,没有能够进行很好的概括。例如,在研究中国农户储蓄率的文献中,谢勇发现,中国农户生命周期储蓄率呈U型特征。[27]但是,可能限于文章的研究目的,他没有能够结合生命周期的视角,去深入分析U型特征存在的原因。在针对中国城镇居民的研究中,何立新等人认为,中国城市年轻家庭的储蓄率很低,到了中年以后,出于养老动机,家庭的储蓄率开始增加,即中国城市家庭的储蓄行为符合生命周期假说,这与卡姆和普雷塞德、沈坤荣和谢勇的发现不同。[21][23][24]可见,既有的关于中国城市居民家庭储蓄率生命周期特征的研究,结论并不统一,这激发了笔者对此进一步深入研究的兴趣。此外,从20世纪90年代以来,中国在就业、住房、教育、医疗、养老等方面都经历了重大的制度变革,这无疑会冲击到中国居民家庭的收入、消费和储蓄行为。由于不同年龄阶段的家庭在就业、住房、教育、医疗、养老等方面面临的机遇、风险和负担不同,冲击对各阶段家庭的影响程度也会不同。那么,从生命周期的视角看,在遭受各种政策冲击后,不同年龄阶段的中国家庭在收入、消费和储蓄行为方面会展现出怎样的差异性呢?如何解释这种差异性呢?他们的行为特征还符合生命周期/持久性收入假说吗?对此,本文以中国城市居民家庭为例,从储蓄率的角度展开了实证分析。本文内容安排如下:第二部分是特征事实描述,揭示出中国城市居民家庭的收入、消费与储蓄率的生命周期特征,第三部分是模型设定与变量说明,第四部分是实证分析,最后是结论。

二、特征事实描述

为反映随着时间的演变,中国家庭的收入、消费和储蓄率的生命周期模式会有哪些变化,本文分别使用了1995年、2002年、2007年的中国家庭收入调查(CHIPS)数据。虽然CHIPS数据包括城市和农村两部分,但本文只选取城市居民家庭数据进行分析。由于CHIPS中消费数据的对象单位都是家庭单位,本文的分析也只能以家庭为单位进行分析,即以家庭为单位汇总收入和消费数据。为保证分析结论的可信性,笔者剔除了年消费额小于100元的家庭样本。这里,家庭收入指的是家庭的可支配收入。其中,在1995年的调查数据中,个人可支配收入等于个人收入总计减去1995年的个人所得税、养老保险金和住房公积金,家庭可支配收入是通过对家庭各成员可支配收入数据加总后得到。家庭消费指的是家庭消费性总支出,包括食物、烟酒、衣着、日用品、耐久消费品等支出,以及非商品性支出、劳务和服务、教材及参考书、学杂费、子女教育的其他支出、成人教育及培训费、子女托儿费、赡养费、送礼或礼品支出、交通、水电、燃料、电话费支出、全家自我负担部分的医疗费支出等共19项。在2002年的调查数据中,个人可支配收入等于个人总收入减去个人所得税和个人社会保障支出,而家庭可支配收入则同样是通过将个人可支配收入数据汇总后得到。家庭消费支出包括食品、衣着、家庭设备用品及服务、医疗保健、交通和通讯、教育文化娱乐服务、居住和杂项等共8大项。在2007年的调查数据中,收入和消费数据都是以家庭为单位的,家庭可支配收入等于全年家庭总收入减去家庭的社会保障支出,家庭消费数据和2002年调查的消费数据口径一致,共8大项。家庭储蓄额等于家庭可支配收入减去家庭消费,家庭储蓄率等于家庭储蓄额与家庭可支配收入之比。

参照阿塔纳西奥和韦伯、卡姆和普雷塞德的方法,遵循下述步骤分析家庭收入、消费和储蓄率的生命周期模式。[4][23]首先,以家庭户主的年龄作为家庭生命周期的年龄。尽管CHIPS数据的户主年龄范围包括了25周岁~70周岁,但在2002年的数据中,户主为25周岁、26周岁和27周岁的家庭样本数都少于20个,不具有普遍性,故本文将该年份户主的年龄范围选择成28周岁~70周岁。家庭的收入和消费数据都是通过以户主年龄为函数进行的横截面平均化处理。即在户主年龄确定后,以户主年龄相同下的所有家庭的收入的平均值作为相应户主年龄家庭的收入值,以户主年龄相同下的所有家庭的消费的平均值作为相应户主年龄家庭的消费值,再对上述的各年龄家庭的收入和消费的平均值进行以年龄为基础的三年期移动平均算法,最后,得到了最终的各年龄家庭的收入值和消费值。

图1揭示了1995年、2002年和2007年的中国城市家庭的收入、消费和储蓄率的生命周期特征。其中,图1(a)、图1(c)和图1(e)分别揭示的是1995年、2002年和2007年家庭收入和消费的生命周期特征,图1(b)、图1(d)和图1(f)分别揭示的是1995年、2002年和2007年家庭储蓄率的生命周期特征。图1(a)表明,在1995年,家庭的收入和消费在生命周期内都呈驼峰分布。从25周岁开始,随着户主年龄的增长,收入也开始逐渐增加,大约在年龄为55周岁时收入达到最高,之后,家庭的收入随年龄增加而下降。值得注意的是,家庭的消费和收入始终保持着一致的变动趋势。这和生命周期/持久性收入假说的预测不一致,与阿塔纳西奥和韦伯、卡罗尔和萨姆的发现类似,即存在“消费与收入的同步增长之谜”。[4][5]而图1(c)表明,到2002年,虽然家庭的收入还呈驼峰分布,收入大约在55周岁时达到最高值,但直到大约65周岁之前,家庭的消费在生命周期内都始终保持着相对较为平稳的状态。最后,图1(e)则表明,到了2007年,中国城市年轻家庭(年龄位于27周岁~36周岁之间)的收入和消费都相对更高,这与1995年和2002年调查所得的结论明显不同。①另外,就储蓄率的生命周期特征来说,图1(b)、图1(d)和图1(f)分别表明,从1995年到2002年再到2007年,中国城市家庭储蓄率的生命周期分布都呈近似U型的分布,但U型的特征越来越不明显。也就是说,相对于年轻家庭和年老家庭来说,处于中年阶段家庭的储蓄率要低,这和生命周期/持久性收入假说的预测也不一致。

三、模型设定与变量说明

(一)模型设定

一直以来,生命周期/持久性收入假说都是分析居民消费与储蓄行为的基本理论框架。该理论认为,消费者通过跨期优化配置其生命周期内的总财富实现效用的最大化。在不考虑流动性约束和遗赠动机等前提下,有限期生存的代表性消费者的最优消费决策问题可表示成:

图1中国城市居民家庭收入、消费与储蓄率的生命周期分布

资料来源:中国家庭收入调查(CHIPS)。

式中,i表示家庭,savingrate表示家庭储蓄率,logincome表示家庭可支配收入的对数,demographics为描述家庭人口学特征的一组变量,family为描述家庭其他背景特征的一组变量,此外,考虑到中国不同省份家庭在收入、生活习惯、就业选择以及受到政策冲击的影响程度等方面会有不同,家庭的储蓄行为也可能会有所不同,模型的设定还包括了一组描述省份特征的虚拟变量province,ε为残差项。

(二)变量说明

由于家庭可支配收入和家庭储蓄率的定义和前文一致,在此不再赘述。下面,本文将主要就其他解释变量做一些简单的说明:

(1)家庭的人口学变量。家庭的人口学变量包括很多,本文定义了一组描述家庭户主年龄特征的哑变量。对于1995年和2007年的数据,将户主的年龄划分为:25周岁~30周岁,31周岁~35周岁,36周岁~40周岁,41周岁~45周岁,46周岁~50周岁,51周岁~55周岁,56周岁~60周岁,61周岁~65周岁和66周岁~70周岁共9个阶段,其中,将25周岁~30周岁作为对照组。对于2002年的数据,将户主的年龄阶段划分为:28周岁~30周岁,31周岁~35周岁,36周岁~40周岁,41周岁~45周岁,46周岁~50周岁,51周岁~55周岁,56周岁~60周岁,61周岁~65周岁和66周岁~70周岁共9个阶段,其中,将28周岁~30周岁作为对照组。

阿塔纳西奥和布朗宁(Attanasio and Browning)的研究表明,家庭的消费或储蓄需求会随着家庭人口数量构成的变动而发生变化。[28]因此,为了控制该因素的影响,本文定义了家庭人口规模对数的变量logfamilysize。此外,本文还定义了家庭人口负担比变量childrate和oldrate,以分别描述家庭的幼年人口负担比和老年人口负担比。其中,幼年人口是指年龄小于或等于14周岁以下的人口,老年人口是指大于65周岁以上的人口。幼年人口和老年人口是透支家庭储蓄的主要对象,也是家庭出于未来教育和养老需要,进行预防性储蓄的主要原因。因此,定义人口负担比变量,有助于反映家庭预防性储蓄的强度及其对家庭储蓄率的影响。

(2)家庭其他背景特征变量。具体包括家庭住房产权性质house、户主的医疗保障类型health、户主的教育背景education、户主的职业occupation以及所属行业industry等。定义教育、职业和行业变量主要是为了捕捉家庭持久性收入的特征,也希望能较好地控制收入风险和失业风险等不确定性因素对家庭储蓄率的影响。此外,家庭住房的产权性质也会影响到家庭的储蓄行为,特别是在我国实施住房货币化制度改革后,住房不再是作为国家或单位的一种福利直接分配,而是作为一种商品参与交易,这使得很多家庭要想实现“居者有其屋”,往往要通过多年的储蓄与积累,才能满足首付或购买价格的需要。户主的医疗保障类型反映了家庭自己承担的医疗保障费用比例的高低,医疗保障程度越低的家庭,自己支付医疗费用的风险也就越高,因此,家庭的预防性储蓄动机也就可能越强。

上述的人口学及家庭背景变量都被定义成虚拟变量。由于1995年、2002年和2007年的CHIPS的调查口径和指标并不完全一致,变量设定存在着微小的差异。在1995年的CHIPS数据中,教育背景变量共分为7类,职业变量共分为9类,行业变量共分为13类,医疗保障类型变量共分为4类,家庭住房产权性质变量共分为7类。在2002年的CHIPS数据中,教育背景变量共分为8类,职业变量共分为11类,行业变量共分为16类,医疗保障类型变量共分为5类,家庭住房产权性质变量和1995年的分类相同,共分为7类。在2007年的CHIPS数据中,教育背景变量共分8类,和2002年的分类一致,职业变量共分为8类,行业变量共分为20类,医疗保障类型变量共分为5类,但和2002年的分类口径并不一致。此外,2007年的CHIPS数据没有家庭住房产权性质的信息,因此,为反映住房购买对家庭储蓄率的影响,本文根据家庭是否有缴纳住房公积金,定义了虚拟变量houfund,houfund=1表示家庭未缴纳住房公积金。除虚拟变量外,本文用到的各年份中主要变量的描述性统计,见表1。

四、实证分析

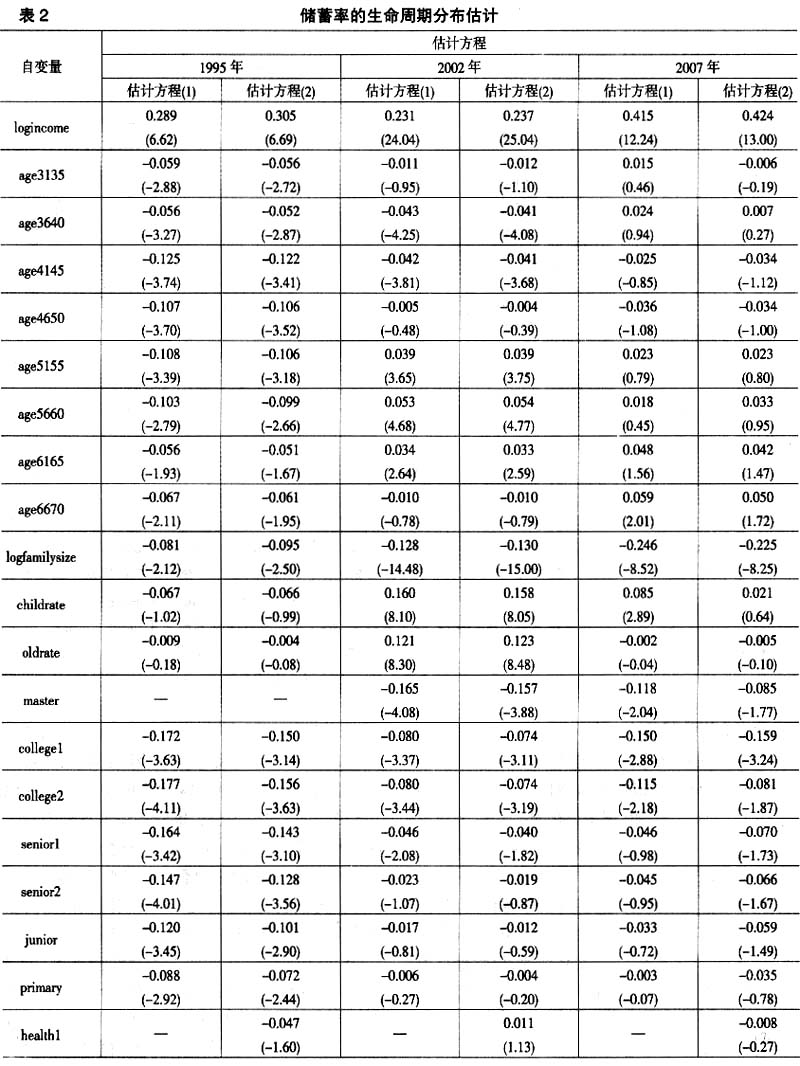

为更好地克服异方差现象对估计结果造成的影响,本文在使用OLS方法估计后,采用了异方差稳健标准误,具体估计结果见表2。需要指出的是,除表2中标注的解释变量外,每一个估计方程的解释变量还包括户主的职业虚拟变量、所属行业虚拟变量、户主所在省份虚拟变量等,但限于篇幅,表2省略了职业、行业和省份的虚拟变量的估计结果。所有的估计结果都明确表明,收入是解释家庭储蓄率的主要原因。

1995年的估计方程(1)表明,中国城市家庭储蓄率的生命周期分布呈U型的特征非常明显。具体来说:相对于处于25周岁~30周岁的年轻对照组家庭来说,年龄处于40周岁~60周岁的中老年家庭的储蓄率,要低约10%~12%。这说明,随着年龄的增长,家庭的储蓄率逐渐减少。之后,当户主的年龄超过60周岁后,家庭逐渐步入老年退休阶段,但此时,家庭的储蓄率却又开始增加了。也就是说,对于处于退休时期的我国城市家庭来说,仍然保持着较高的储蓄率。这和生命周期/持久性收入假说的预测不一致,也证实了在我国城市家庭,存在着所谓的“退休高储蓄率之谜”。

到了2002年,估计方程(1)的估计结果表明,相对于处于28周岁~30周岁的年轻对照组家庭来说,年龄处于36周岁~45周岁的中年家庭的储蓄率要低约4%左右。之后,家庭的储蓄率随着户主年龄的增长又开始增加了,而处于50周岁~65周岁家庭的储蓄率甚至比年轻家庭还要高3%~5%。这一特征再次表明,到2002年时,我国城市居民家庭储蓄率的生命周期特征仍然呈U型分布,也就是说,和生命周期/持久性收入假说的预测仍不一致。另外,对比2002年和1995年家庭生命周期储蓄率的U型特征可以发现,在1995年,中国城市家庭在差不多将近60周岁时才开始增加储蓄率,但到了2002年,这一时间要提前大约10年左右。这反映出,在转型时期,为应付未来可能的沉重的养老负担,我国城市居民家庭不得不提前进行储蓄的事实。

但是,到了2007年,估计方程(1)的结论表明,家庭储蓄率生命周期分布的U型特征消失了。除了年龄超过65周岁的退休家庭外,其他年龄阶段家庭的储蓄率之间,在5%的显著性水平上,并没有差异。这说明,从25周岁到65周岁,中国各年龄阶段家庭的储蓄率都非常相似。也就是说,到2007年,中国城市家庭生命周期储蓄率既不符合U型分布也不符合倒U型分布。这也再次表明,中国城市家庭的储蓄行为与生命周期/持久性收入假说的预测仍然不一致。

此外,不管是在1995年还是在2002年或2007年,即使考虑医疗保障和住房对家庭储蓄率的影响时,表2的实证分析结果都显示,家庭储蓄率的生命周期分布特征并没有发生根本性改变。这也表明,本文发现的结论具有一定的稳健性。

那么,该如何解释生命周期储蓄率的U型特征及其动态演变模式呢?对此,本文尝试从20世纪90年代中国在教育、养老、医疗和住房等领域的多项体制性改革的角度,寻求答案。通过实行高等教育的扩招和收费制度,中国家庭的子女入读大学的机会明显增加了,家庭的教育支出也随之显著增加了。通过实行社会统筹和个人账户相结合的融资模式,打破了国家原有的在养老和医疗领域统包统筹的局面。这进一步增加了家庭在养老和医疗领域的支出。通过实行住房制度的商品化改革,国家和单位不再将住房作为福利进行分配,家庭要想拥有自己的住房,则必须通过市场购买,而这需要花费他们几年甚至几十年的积蓄。而所有这些社会管理体制的变革,都对城市家庭特别是中年家庭造成了沉重的生活负担,并最终导致了中年家庭低储蓄率的结果。事实上,对比基于CHIPS数据中的1995年、2002年、2007年的估计方程(1)和估计方程(2),可以发现,在引入医疗保障类型变量或住房产权类型变量(或是否有缴纳住房公积金变量)后,每个年龄阶段家庭的储蓄率都有着一定程度的降低,印证了我国的医疗和住房制度改革对城市家庭储蓄率冲击的存在。纵向比较的估计结果显示了下述现象:从1995年到2002年,随着我国多项体制性改革的推进,改革对我国城市不同年龄阶段家庭带来的冲击,呈现出越来越明显的差异性,表现在储蓄率上,我国城市中年家庭的储蓄率尤为低。而到了2007年,各年龄阶段家庭储蓄率之间的差异在减少。这意味着,随着经济的快速发展,国家通过不断加大在教育、养老、医疗等领域的财政投入,不断提高养老保险覆盖率和医疗保障水平,逐渐完善教育、住房等领域的贷款或救助政策,有效地减轻了我国中年家庭的经济负担,并最终使得各年龄阶段家庭的储蓄率之间,不再有着显著性的差异了。

进一步分析其他解释变量对家庭储蓄率的影响时,也可以佐证笔者的上述判断。例如,对于5%的显著性水平,在1995年、2002年和2007年的CHIPS数据中,家庭人口规模变量对家庭储蓄率都呈现出显著的负面影响。这表明,家庭人口数越多,家庭的储蓄率会越低。究其原因,主要在于,从我国家庭的人口构成来看,家庭人口多主要是源于户主的未成年子女或年迈的父母与自己同住,而这两类人口往往也是透支家庭储蓄的主要对象。纵向比较表明,随着时间的发展,家庭人口规模变量对家庭储蓄率的消耗程度越来越高。从1995年到2007年,人口规模变量对家庭储蓄率的消耗程度,提高了接近3倍。这也从另一个侧面反映出,近年来我国人均生活成本或抚养成本逐渐攀高的事实。

此外,CHIPS数据也显示出,从1995年到2007年,人口负担比变量对家庭储蓄率的影响方式发生了根本性改变。在1995年,幼年人口负担比和老年人口负担比对家庭储蓄率的影响为负,即幼年人口和老年人口的存在,降低了家庭的储蓄率,但在5%的显著性水平上,该结论是不显著的。到了2002年,幼年人口负担比和老年人口负担比对家庭储蓄率的影响都变为正,且在5%的显著性水平上,都是显著的。也就是说,幼年人口和老年人口的存在反而提高了家庭的储蓄率。究其原因,笔者认为,在1995年,由于教育、医疗、养老等制度的改革大多都还处于萌芽和试点阶段,其对家庭储蓄行为的影响也非常有限。但是,随着这些改革的不断深入和推广,到了2002年,改革对家庭储蓄行为的影响也日渐显现。此时,为了应付未来的教育支出,幼年人口负担比高的家庭必须要进行更多的储蓄。同理,为了应付未来的养老和医疗需要,老年人口负担比高的家庭也必须要进行更多的储蓄。这一判断得到了周绍杰的证实。[29]到2007年,在5%的显著性水平上,当不考虑医疗保障和住房对家庭储蓄率的影响时,幼年人口负担比每增加1%,家庭储蓄率就会增加8.5%,而老年人口负担比的增加对家庭储蓄率的影响是不显著的;当考虑医疗保障和住房对家庭储蓄率的影响时,幼年人口负担比变量和老年人口负担比变量对家庭储蓄率的影响,都是不显著的。这说明,到了2007年,为了今后能给自己的子女买得起房,成为了许多城市家庭储蓄的重要动因。另一方面,2007的实证结论也显示,随着我国在教育、养老、医疗和住房等领域的管理体制逐渐完善,老年人口和幼年人口对家庭储蓄的依赖程度得到了有效的缓解。

在1995年、2002年、2007年的CHIPS数据中,教育程度虚拟变量对家庭储蓄率的影响都为负,且教育程度越高,影响程度越强。即相对于教育程度为小学以下的对照组家庭来说,接受更多的教育的家庭,家庭储蓄率反倒比对照组家庭减少得更多。这可能源于以下的规律:一般来说,教育程度越高,其家庭收入也越稳定,家庭的社会保障程度也会越高,特别是对于接受过高等教育的家庭来说,这一规律表现得尤为明显。纵向比较表明,到2002年,户主的教育程度为小学、初中、高中的家庭与对照组家庭相比,他们的储蓄率在5%的显著性水平上是没有差异的。到了2007年,在相同的显著性水平上,户主的教育程度为小学、初中、高中、中专的家庭与对照组家庭相比,其储蓄率是没有差异的。该结论表明,随着时代的发展,社会整体的受教育程度都有了明显的提高,户主的教育程度为初中、高中甚至中专的家庭,也不再具有学历上的优势。事实上,自20世纪90年代中期我国高等教育扩招后,中国年轻人中接受过大学教育的人口比重,已经有了明显的提高。

当引入医疗保障类型变量时,在1995年,医疗保障类型为国家或单位的公费医疗、医疗保险和统筹的家庭,比对照组家庭有着更低的储蓄率,而医疗保障类型为全部自付医疗费家庭,比对照组家庭有着更高的储蓄率,但在5%的显著性水平上,上述结论都是不显著性的。对此,笔者认为,这主要是因为在20世纪90年代中期,我国医疗保障制度的改革还处在试点阶段,从全国整体来看,绝大部分家庭的医疗保障还是处在由国家统包统筹的阶段,医疗保障类型变量对家庭储蓄率的影响有限。但到了2002年,随着医疗保险融资模式的改变,自付医疗费成为了许多家庭看病的主要模式。因此,这也迫使了医疗保险类型为自付医疗费的家庭,必须进行更多的储蓄。也就是说,在5%的显著性水平上,与对照组家庭相比,自付医疗费家庭的储蓄率要高3.3%。进入到2007年,随着我国医疗保障水平的不断提高,家庭自身需要负担的医疗费用有所减轻,除农村合作医疗外,其他医疗保障类型对家庭储蓄率的影响,在5%的显著性水平上,都是不显著的,这和高梦滔的发现类似。[20]

最后,在1995年,各类住房产权类型变量对家庭储蓄率的影响,在5%的显著性水平上都是不显著的,但到了2002年,在相同的显著性水平上,同样是这些住房产权类型变量,其对家庭储蓄率的影响却都变为负。而到了2007年,未缴纳住房公积金的家庭,具有更高的家庭储蓄率。究其原因,笔者认为,对于还没有住房的家庭(大多数是年轻家庭)来说,为了实现拥有自己的住房,往往需要尽力进行储蓄以达到购房时所需;而对于已经购买了住房的家庭来说,由于购房支出占家庭收入的比重过高,许多家庭往往是不得不通过透支储蓄甚至借贷以最终实现购买。卡姆和普雷塞德发现,对于已经购房的中国家庭来说,在1995年之前,住房购买对家庭储蓄的透支金额占家庭总收入约25%,而到了2005年,住房购买对家庭储蓄的透支金额占家庭总收入的比例就高达120%,购房的家庭需要更多的借贷行为。进一步的分析显示,从1990年到2005年,中国城市居民家庭住房拥有率提高了5倍,从17%增长到86%。[23]这也再次说明,从1990年到2005年,需要透支储蓄的家庭比例有了持续性的增长。从这个角度上讲,本文解释了为什么到了2002年,各类住房产权类型变量对中国城市居民家庭储蓄率的影响都为负的原因。由此也不难理解,相对于缴纳住房公积金的家庭,未缴纳住房公积金的家庭不得不提高储蓄,进而积累更多的财富以购买住房的严峻现实。

五、小结

本文使用1995年、2002年和2007年的中国家庭收入调查(CHIPS)数据,实证检验了生命周期/持久性收入假说在中国是否成立的问题。实证分析结论表明,在1995年和2002年,中国城市家庭储蓄率的生命周期分布都呈U型,即相对于年轻家庭和年老家庭来说,处于中年时期的中国城市家庭具有更低的储蓄率。而到了2007年,中国城市家庭生命周期储蓄率的U型特征消失了,各年龄阶段家庭的储蓄率差异不再显著。可见,这和生命周期/持久性收入假说的预测都不一致。进一步的比较分析表明,虽然在1995年和2002年,中国城市家庭储蓄率的生命周期分布相同,但多个变量对家庭储蓄率的影响方向都发生了明显的改变。与1995年不同的是,幼年人口负担比变量、老年人口负担比变量、医疗保障类型中的自付医疗费类型变量和住房产权类型变量等,到2002年时对家庭储蓄率的影响程度,在5%的显著性水平上,都变为显著的了。这反映了转型时期的中国在教育、养老、医疗和住房等领域的体制性改革,对城市家庭储蓄行为的冲击。这一结论也得到了龙志和和周浩明的证实。[30]但到了2007年,随着我国经济的快速发展,国家在医疗和养老等领域的财政投入不断加大,在教育和住房等领域的管理体制也不断完善,我国中年阶段家庭的生活负担得以有效缓解,并最终导致各年龄阶段家庭的储蓄率差异不再显著。

本文研究的主要贡献体现在:第一,通过基于中国城市家庭户主年龄的细分,分析发现了在1995年和2002年,中国城市的年轻家庭和年老家庭的高储蓄率特征。由此启发了笔者,应该从年轻人口和年老人口的角度,解释中国既有的高储蓄率的原因。也就是说,本文的研究为解释中国的高储蓄率现象,提供了一个更为准确的细分视角。第二,实证结论表明,中国城市家庭的储蓄行为与生命周期/持久性收入假说的预测并不一致。这说明,诞生于西方社会特定经济与文化背景下的经济学理论,在结合中国实际的应用时,可能需要做一些修正。事实上,当引入流动性约束、预期寿命的不确定性和遗赠动机等因素后,生命周期/持久性收入假说就能很好地解释中国家庭的储蓄行为了。第三,比较分析的结论表明,处于转型时期的中国在教育、养老、医疗和住房等领域的体制性改革,对不同年龄层次的家庭造成的冲击是不同的,特别是,上述改革给处于中年阶段家庭带来了沉重的经济负担。因此,本文研究的政策价值在于,为扩大国内消费水平或降低国民储蓄率,政策的制定应该更多地着眼于如何降低中年阶段家庭在教育、养老、医疗和住房等领域的负担,更多地着眼于如何降低年轻家庭和年老家庭的高储蓄动机。也就是说,政策的制定应该考虑到人口的异质性现象,体现出一定的差异化特征,只有这样,才有可能最终切实实现既定政策的预期效果。

注释:

①对此,本文认为这可能源于以下原因:在过去,户主的收入主要取决于其工作经验(工龄),但到2000年后,随着知识经济、信息经济的出现,具有高学历、掌握现代高新技术的人才最终获得了更多的收入回报。也就是说,良好的高等教育确保了年轻家庭的高收入水平。2007年的调查数据也显示,户主年龄位于27周岁~36周岁的城市年轻家庭,接受过大学以上教育程度的家庭比重为49.1%,而户主年龄位于37周岁~60周岁的城市家庭,该比重仅为28%。

参考文献:

[1]F. Modigliani, R. Brumberg. Utility Analysis and the Consumption Function: An Interpretation of Cross-section Data[M]. New Jersey: Rutgers University Press, 1954.

[2]R. Brumberg, F. Modigliani. Utility Analysis and Aggregate Consumption Functions: An Attempt at Integration[A]. Kenneth K. Kurihara. Post Keynesian Economics[C]. Massachusetts: MIT Press, 1980.

[3]M. Friedman. A Theory of the Consumption Function Princeton[M]. New Jersey: Princeton University Press, 1957.

[4]O. P. Attanasio, G. Weber. Consumption and Saving: Models of Intertemporal Allocation and Their Implications for Public Policy[J]. Journal of Economic Literature, 2010, 48(3).

[5]C. D. Carroll, L. H. Summers. Consumption Growth Parallels Income Growth: Some New Evidence[A]. B. Douglas Bernheim, John B. Shoven. National Saving and Economic Performance[C]. Chicago: University of Chicago Press, 1991.

[6]J. Banks, R. Blundell, S. Tanner. Is There a Retirement-savings Puzzle?[J]. American Economic Review, 1998, 88(4).

[7]E. Battistin, A. Brugiavini, E. Rettore, G. Weber. The Retirement Consumption Puzzle: Evidence from a Regression Discontinuity Approach[J]. American Economic Review, 2009, 99(5).

[8]B. D. Bernheim, J. Skinner, S. Weinberg. What Accounts for the Variation in Retirement Wealth among US Households?[J]. American Economic Review, 2001, 91(4).

[9]S. Haider, M. Stephens Jr. Is There a Retirement-consumption Puzzle?: Evidence Using Subjective Retirement Expectations[J]. Review of Economics and Statistics, 2007, 89(2).

[10]M. Hurd, S. Rohwedder. The Retirement-consumption Puzzle: Anticipated and Actual Declines in Spending at Retirement[Z/OL]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=754425,2012-12-11.

[11]R. Miniaci, C. Monfardini, G. Weber. Is There a Retirement Consumption Puzzle in Italy?[Z/OL]. http://econpapers.repec.org/paper/ifsifsewp/03_2f14.html,2012-12-11.

[12]Y. Qian. Urban and Rural Household Savings in China[J]. IMF Staff Papers, 1988, 35(4).

[13]F. Modigliani, S. L. Cao. The Chinese Saving Puzzle and the Life-cycle Hypothesis[J]. Journal of Economic Literature, 2004, 42(1).

[14]L. Kuijs. Investment and Saving in China[Z/OL]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=756985,2012-12-11.

[15]C. Y. Horioka, J. Wan. The Determinants of Household Saving in China: A Dynamic Panel Analysis of Provincial Data[J]. Journal of Money, Credit and Banking, 2007, 39(8).

[16]X. Meng. Unemployment, Consumption Smoothing, and Precautionary Saving in Urban China[J]. Journal of Comparative Economics, 2003, 31(3).

[17]Y. Wen. Saving and Growth under Borrowing Constraints Explaining the "High Saving Rate" Puzzle[Z/OL]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1473508,2012-12-11.

[18]杨天宇,贺婷.TFP增长率与中国的高储蓄率——兼论中美储蓄率差异的原因[J].金融研究,2011,(4).

[19]M. Browning, A. Lusardi. Household Saving: Micro Theories and Micro Facts[J]. Journal of Economic Literature, 1996,34(4).

[20]高梦滔.新型农村合作医疗与农户储蓄:基于8省微观面板数据的经验研究[J].世界经济,2010,(4).

[21]何立新,封进,佐藤宏.养老保险改革对家庭储蓄率的影响:中国的经验证据[J].经济研究,2008,(10).

[22]周绍杰,张俊森,李宏彬.中国城市居民的家庭收入,消费和储蓄行为:一个基于组群的实证研究[J].经济学(季刊),2009,(3).

[23]M. D. Chamon, E. S. Prasad. Why Are Saving Rates of Urban Households in China Rising?[J]. Macroeconomics, 2010,2(1).

[24]沈坤荣,谢勇.不确定性与中国城镇居民储蓄率的实证研究[J].金融研究,2012,(3).

[25]金烨,李宏彬,吴斌珍.收入差距与社会地位寻求:一个高储蓄率的原因[J].经济学(季刊),2011,(3).

[26]S. J. Wei, X. Zhang. The Competitive Saving Motive: Evidence from Rising Sex Ratios and Savings Rates in China[J]. Journal of Political Economy, 2011, 119(3).

[27]谢勇.中国农村居民储蓄率的影响因素分析[J].中国农村经济,2011,(1).

[28]O. P. Attanasio, M. Browning. Consumption over the Life Cycle and over the Business Cycle[J]. American Economic Review, 1995, 85(5).

[29]周绍杰.中国城市居民的预防性储蓄行为研究[J].世界经济,2010,(8).

[30]龙志和,周浩明.中国城镇居民预防性储蓄实证研究[J].经济研究,2000,(11).^