内容提要:以投资者达成一致意见所需要的时间来衡量投资者之间的异质性,构造新的异质信念代理指标,建立包含异质信念的GARCH模型,以此检验世界七个(美国、英国、法国、德国、中国内地、中国香港、日本)主要股票市场上投资者异质信念的存在性,分析异质信念与投资风险之间的关系。实证结果表明,在世界主要股票市场上,投资者之间普遍存在异质性,异质信念程度的增强能够加剧市场上的收益波动,带来更大的投资风险。

关键词:异质信念/投资风险作者简介:尹慧,山东师范大学经济学院(山东济南250014);赵国庆(1956-),男,中国人民大学经济学院教授,博士生导师,主要从事计量经济学理论与应用研究(北京100872)。

一、引言

20世纪80年代以来,金融市场上不断出现的金融异象引发了学者们对有效市场假说和理性人假设前提的重新思考。为了对金融市场上普遍存在的金融异象进行合理的解释,许多学者试图通过对传统金融理论的修正来寻找这些异象产生的原因,结果并不理想。在这样的背景下,部分学者开始将心理学实验引入到金融理论中,从投资者心理的角度对传统金融理论进行修正,行为金融理论由此诞生。

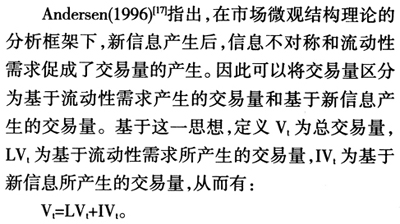

行为金融理论关于投资者心理的研究可以分为投资者的信念和偏好两个方面。对于投资者的信念,传统资产定价模型假定投资者是同质信念的,即所有的投资者对资产的预期收益和收益分布持有相同的预期或判断(Miller,1977)[1]。金融异象的出现引发了学者对传统资产定价模型投资者同质信念的重新思考。事实上,在资本市场中,信息的渐进传播过程、投资者的有限关注程度以及投资者之间先验异质性的存在都会造成他们是异质信念的(Hong and Stein,2007)[2]。诸多理论和实证方面的研究表明:在投资者异质信念的假设前提下,可以对金融异象的产生给出合理的解释。可见,投资者异质信念假设前提下资产定价行为的研究更具有现实意义。鉴于此,本文在已有研究成果的基础上,尝试构建新的异质信念代理变量,建立包含异质信念的GARCH模型(赵国庆和尹慧,2011)[3],检验世界七个(美国、英国、法国、德国、中国内地、中国香港、日本)主要股票市场上投资者异质信念的存在性,并在此基础上分析异质信念与投资风险之间的关系。

二、文献综述

现有文献从理论和实证两个角度对金融异象的产生给出了合理的解释。理论研究方面,Miller(1977)分析了在卖空限制和投资者异质信念的双重前提下,异质信念与股票预期收益之间的关系,为价值溢价的形成提供了新的解释途径。Shalen(1993)[4]认为异质信念的存在能够加剧市场上的收益波动,带来更大的投资风险。Hong and Stein(1999)[5]于信息的渐进传播过程分析了交易行为对价格造成的影响。同时,Hong and Stein(2003)[6]又从投资者有限注意的角度出发,分析了市场崩溃现象产生的原因。进一步,Hong et al.(2006)[7]出在卖空限制和异质信念的双重影响下,再售出期权价值的存在会使得资产价格相对于其基本价值被高估。这些研究有效地解释了收益异象的形成过程。此外,Hong and Stein(2007)从信息的渐进传播过程以及投资者的有限关注程度两个方面出发,对大量交易量的产生进行了分析,有效解释了交易异象的形成。类似的,Banerjee and Kremer(2010)[8]通过建立一个动态异质信念模型分析了异质信念与交易量之间的关系。Huang and Heian(2011)[9]认为异质信念和过度自信能够带来大规模的交易量冲击。

与此同时,实证方面,较多的研究立足于对异质信念与收益异象关系的检验,但仍然存在不一致的结论。例如,Diether et al.(2002)[10]指出,异质信念与股票预期收益之间存在负相关关系。而Garfinkel and Sokobin(2006)[11]的研究则表明盈余公告日后的预期收益与投资者异质信念的程度具有正相关关系。

相对于理论研究,在实证研究方面,异质信念代理变量的选取是至关重要的一步。目前常用的异质信念代理变量有分析师预测的分歧(Diether et a1.,2002)、换手率(古志辉等,2011[12];许自坚和史本山,2012[13])、收益波动率(Gao et al.,2006[14];李勇和王满仓,2011)[15]、交易量(Garfinkel,2009[16])等。

与已有研究中异质信念代理变量的选取方式不同,本文在对投资者意见分歧趋于一致的动态变化过程进行分析的基础上,用投资者意见分歧达成一致所需要的时间来衡量投资者之间的异质性,构建异质信念代理变量。基于Shalen(1993)理论研究的思想,建立包含异质信念的GARCH模型,检验世界七个主要股票市场上投资者异质信念的存在性,并同时分析异质信念与投资风险之间的关系。

三、模型与数据

(一)模型

1.指标构建。与现有文献中异质信念代理变量的构造方式不同,本文用投资者达成一致意见所需要的时间来刻画异质信念的程度,基于信息交易量构建异质信念代理变量。

由于流动性需求产生的交易量是投资者为保持风险资产和现金之间的平衡而进行的交易,并非投资者对资产价值的预期发生了改变,因此基于流动性需求所产生的交易量应该只是总交易中的一小部分,可以用总交易量的T日移动平均作为流动性需求交易量的代理变量。流动性交易量和信息交易量的定义如下:

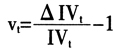

定义信息交易量的相对变化率为:

定义投资者意见分歧度:

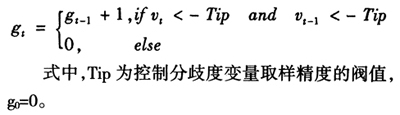

分歧度变量

可以理解为市场中的新信息产生后,投资者意见分歧趋于一致所需要的时间(天数)。如果g=0,说明投资者处理信息的能力相对较强,能够在当天内达成一致意见。分歧度变量gt的取值越大,即投资者达成一致意见持续的时间越长,说明他们处理信息的能力越差。理想状态下,新信息产生后,投资者异质信念的程度会在当50%的投资者对信息的评价持某一观点(例如:看涨),而剩余50%的投资者持相反观点(例如:看跌)时达到最大,这时产生最大交易量。①之后伴随投资者异质信念程度减弱的过程,交易量会连续下跌到某一平稳水平,分歧度变量的取值则会逐渐增大②。投资者异质信念的程度与分歧度变量的取值存在反向变动的关系,因此可以定义异质信念代理变量

可以理解为市场中的新信息产生后,投资者意见分歧趋于一致所需要的时间(天数)。如果g=0,说明投资者处理信息的能力相对较强,能够在当天内达成一致意见。分歧度变量gt的取值越大,即投资者达成一致意见持续的时间越长,说明他们处理信息的能力越差。理想状态下,新信息产生后,投资者异质信念的程度会在当50%的投资者对信息的评价持某一观点(例如:看涨),而剩余50%的投资者持相反观点(例如:看跌)时达到最大,这时产生最大交易量。①之后伴随投资者异质信念程度减弱的过程,交易量会连续下跌到某一平稳水平,分歧度变量的取值则会逐渐增大②。投资者异质信念的程度与分歧度变量的取值存在反向变动的关系,因此可以定义异质信念代理变量 如下:

如下:

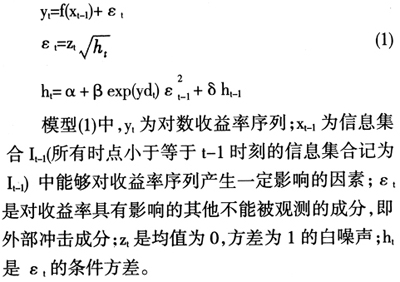

2.模型。目前,利用线性模型来研究投资者异质信念下资产定价行为的文献较多。这些研究在分析投资者异质信念的同时并没有考虑收益率的波动聚集性。为了弥补先前研究的不足,本文将构造的异质信念代理变量

以exp 的形式加入到经典GARCH(1,1)模型的条件方差方程中,得到包含异质信念的GARCH(1,1)模型,模型的具体形式为:

的形式加入到经典GARCH(1,1)模型的条件方差方程中,得到包含异质信念的GARCH(1,1)模型,模型的具体形式为:

本文将通过分析新信息产生后投资者达成一致意见的动态变化过程中,信息交易量连续下跌至某一平稳水平的情形,利用模型(1)来检验投资者异质信念的存在性,以及异质信念与投资风险的关系。

上述模型(1)基于Liu and Morimune(2005)[18]给出的OGARCH模型构建,二者虽有相似之处,但存在本质的区别。相似的是,Liu and Morimune(2005)OGARCH模型条件方程中的冲击变量γt-1用来刻画外部冲击在市场中所持续的天数,模型(1)中异质信念代理变量dt用来刻画新信息产生以后,投资者达成一致意见所需要的天数。本质上不同的是,Liu and Morimune(2005)基于收益率序列的建模,而本文的模型(1)则是对收益率和交易量两个序列的建模。

(二)数据

本文选取美洲美国股票市场道琼斯指数、欧洲股票市场英国富时100指数、法国CAC40指数、德国DAX指数,亚洲股票市场上证综指、恒生指数和日经225指数共七个全球重要股票指数的日交易数据作为研究对象(样本区间为2006年1月4日至2011年12月30日),检验全球七个主要股票市场上投资者异质信念的存在性。在异质信念代理变量显著的情况下,同时对各股票市场异质信念与投资风险之间的关系进行对比分析。其中,部分指数存在交易量或者收盘价缺失的情况,对相应的日交易数据进行了剔除。数据来源于Wind数据库。

四、实证分析

(一)描述性统计

表1给出了日收益率序列的描述性统计量。

可以发现,各指数的收益率序列均不服从正态分布。

(二)分歧度变量频率变化

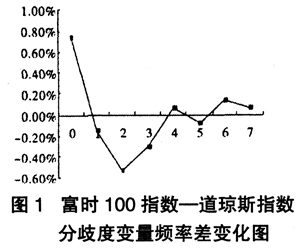

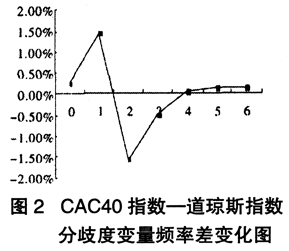

为了对美洲、欧洲、亚洲股票市场上投资者处理信息的能力进行更直观的对比分析,选取道琼斯指数为参考指标③,分别给出欧洲股票市场富时100指数、CAC40指数、DAX指数以及亚洲股票市场上证综指、恒生指数、日经225指数与道琼斯指数的分歧度变量频率差变化图。

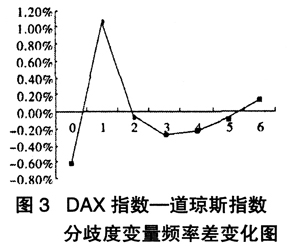

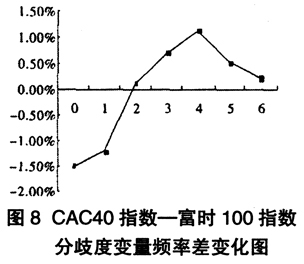

欧洲股票市场上,由图1、图2中英国富时100指数和法国CAC40指数与道琼斯指数的分歧度变量频率差变化图可以发现:分歧度变量取值为0的情况下,富时100指数和CAC40指数对应频率取值均略大于道琼斯指数,但差别不大,说明英国和法国股票市场上投资者在当天内达成一致意见的频率要略高于美国股票市场。而图3中DAX指数与道琼斯指数分歧度变量频率差的变化图则表明,美国股票市场上投资者在当天达成一致意见的频率略高于德国股票市场。此外,富时100指数分歧度变量取值为1的频率略低于道琼斯指数,CAC40指数和DAX指数则相反。分歧度变量取值为2、3时,道琼斯指数分歧度变量取值的频率均高于欧洲股票市场的三个指数。欧洲股票市场三个指数与美洲股票市场道琼斯指数投资者意见分歧持续4天以上的情况相近。总体来看,欧洲股票市场投资者处理信息的能力与美洲股票市场比较接近。

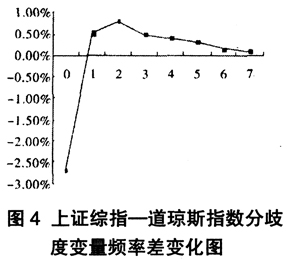

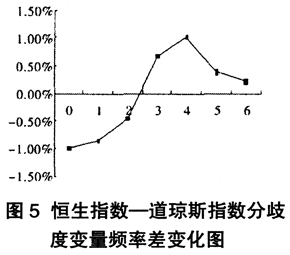

亚洲股票市场上,由图4、图5不难发现:上证综指和恒生指数与道琼斯指数的分歧度变量频率差变化图有较大的相似之处。虽然上证综指在分歧度变量取值为0、1、2时的频率均低于道琼斯指数,取值为3、4、5、6的频率均高于道琼斯指数。而恒生指数仅取值为0的频率低于道琼斯指数,其余情况分歧度变量取值的频率均高于道琼斯指数。但可以初步判断,中国内地股票市场和中国香港股票市场投资者意见分歧达成一致所需的时间要长于美国股票市场,投资者处理新信息的能力相对差。

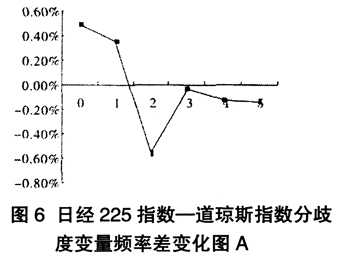

图6的情况与图4、图5相反。日经225指数分歧度变量频率取值为0、1的频率要高于道琼斯指数,但取值为2、3、4、5的频率则低于道琼斯指数。由于分歧度变量取值为3、4、5的频率差均在0.2%以内,而取值为0、1的频率差也在0.5%以内,可以认为日本股票市场和美国股票市场上投资者处理信息的能力比较接近。

下面,将对亚洲股票市场和欧洲股票市场内部各指数分歧度变量频率的取值分别进行对比分析。

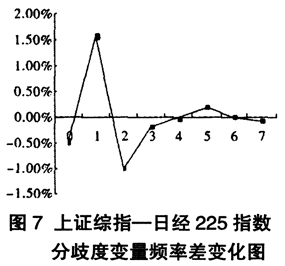

基于上述与道琼斯指数的对比分析结果,发现亚洲股票市场上证综指和恒生指数相似性较大,因此在亚洲股票市场内部仅选取上证综指和日经225指数进行对比分析,上证综指和日经225分歧度变量频率差变化图由图7给出。

图7进一步证实了前面得出的结论。对比图4上证综指与道琼斯指数分歧度变量频率变化图和图7上证综指与日经225分歧度变量频率变化图,我们会发现两个图形非常相似。当然,分歧度变量取值为2的情况有所不同。但分歧度变量在其他取值的情况基本一致。可见,美国股票市场与日本股票市场上投资者处理信息的能力确实具有较大的相似之处。与美国和日本股票市场相比,中国股票市场上信息流动速度慢、投资者处理信息能力差等原因可能是造成分歧度变量取值较大,即投资者达成一致意见所需时间较长的主要原因。

类似的,在欧洲股票市场内部,本文对CAC40指数和富时100指数进行对比分析。由图8可以发现,CAC40指数与富时100指数分歧度变量取值的频率变化规律性不大。

(三)实证结果

注意到,分歧度变量取值为0时,异质信念变量的取值也为0,而当投资者异质信念变量取值为0时,包含异质信念的GARCH(1,1)模型(1)便退化成了经典的GARCH(1,1)模型:

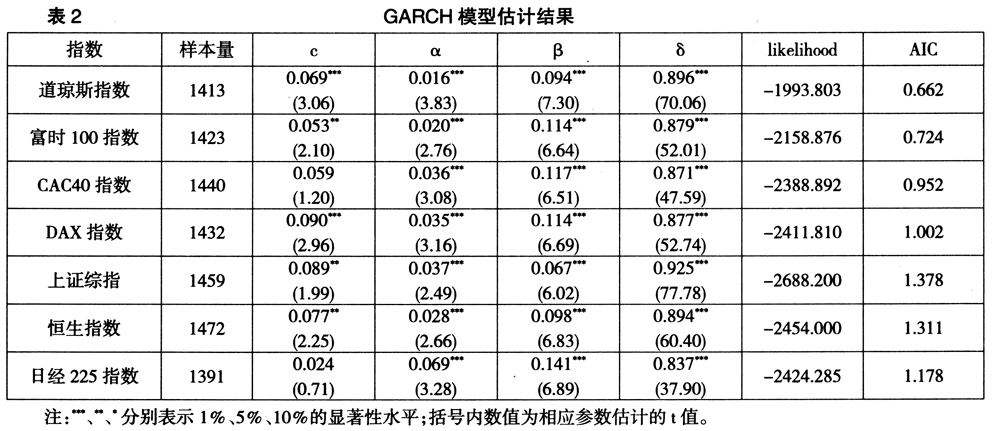

各指数经典GARCH(1,1)模型的估计结果由下面的表2给出。

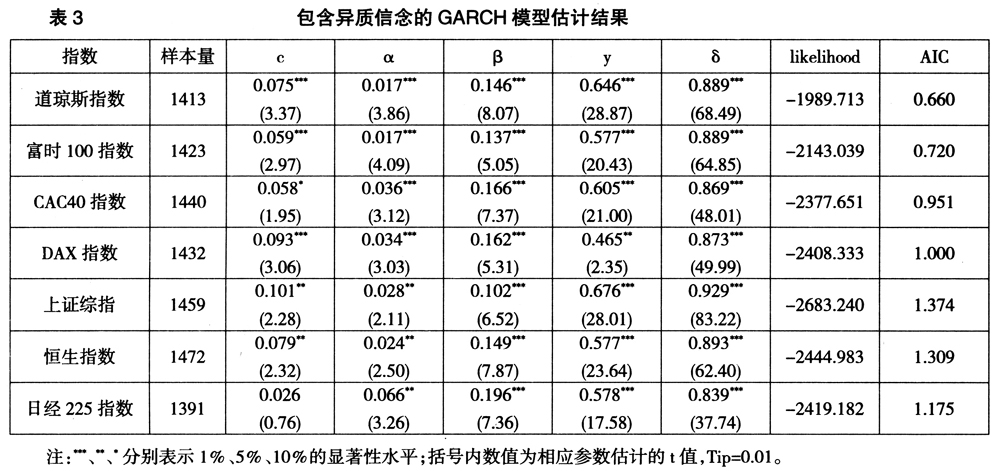

由表2中各指数GARCH(1,1)模型的估计结果可以看到,除常数项以外,GARCH模型的系数估计值都显著不为零,说明基于收益率序列建立GARCH模型相对合理。对于本文构建的包含异质信念的GARCH(1,1)模型,其具体估计结果由表3给出。

对表2、表3中美洲、欧洲和亚洲股票市场上七个指数的实证结果进行对比分析后发现:相对于经典GARCH模型,包含异质信念GARCH模型具有更大的似然函数值,且包含异质信念GARCH模型AIC取值略小于经典GARCH模型取值。这说明,与经典GARCH模型相比,包含异质信念的GARCH模型具有更好拟合效果。基于信息交易量构建的异质信念变量显著不为零,说明包含异质信念的GARCH模型能够有效描述美洲、欧洲和亚洲股票市场普遍存在的投资者异质信念现象。

美洲股票市场上,基于道琼斯指数的实证分析结果可以发现:异质信念变量系数估计值显著为正,说明美国股票市场上存在明显的投资者异质信念现象。同时,ARCH项系数显著为正值,说明异质信念的存在使得当期股票收益波动更剧烈,能够加大市场上的投资风险。欧洲股票市场上,富时100指数、CAC40指数和DAX指数投资者异质信念变量系数估计值也表现出了正的显著性,说明欧洲股票市场上也存在明显的投资者异质信念现象。与道琼斯指数的估计结果类似,在欧洲股票市场上,异质信念的存在也能够带来股票收益的剧烈波动,加大市场上的投资风险。亚洲市场上,上证综指、恒生指数、日经225指数也表现出了相似的估计结果,具有明显的投资者异质信念现象,且异质信念的存在使得投资具有更高的风险。

综上所述,在2006年至2011年样本区间内,基于本文构造的包含异质信念的GARCH模型,可以得出下面的结论。

首先,包含异质信念GARCH模型的估计结果表明,异质信念代理变量的选取方法是合理的。这一异质信念代理变量能够有效度量美洲、欧洲和亚洲股票市场上普遍存在的投资者异质信念现象。其次,包含异质信念GARCH模型的估计结果还表明,无论是在欧美股票市场还是在亚洲股票市场,异质信念是一种普遍存在的现象。投资者异质信念的程度越强,当期股票收益波动幅度越大,股票市场上的投资风险也越高。

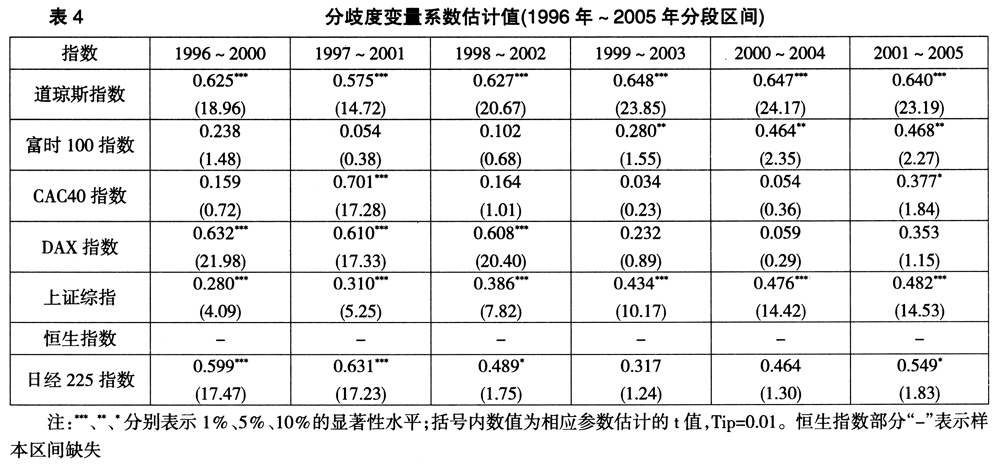

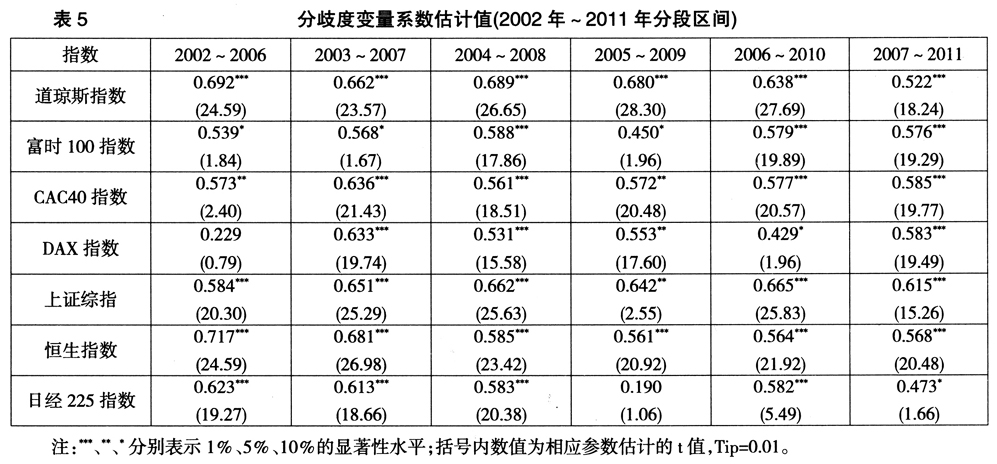

为进一步分析美洲、欧洲以及亚洲股票市场上投资者异质信念在不同时间段内的变化趋势,首先对1996~2011年总体样本区间进行分段,从1996~2000年分段样本区间开始,每五年作为一个区间,依次进行推移,直至2007~2011年分段样本区间,在此基础上对不同时间段内异质信念变量系数估计值的变化情况进行对比分析。下页表4和表5给出了各分段样本区间内异质信念变量系数估计值的估计结果。

表4、表5中分歧度变量系数估计值在分段区间内的估计结果表明,美洲股票市场上,道琼斯指数异质信念变量系数估计值基本维持在一个相对稳定的水平(介于0.52到0.70之间),并且在各分段样本区间内,均显著不为零。说明在1996至2011年的分段样本推移区间内,美国股票市场上的投资者存在一定程度的异质性且异质信念对收益波动的影响没有较大幅度的变化,维持在一个相对稳定的变化水平之内。

欧洲股票市场上,对于富时100指数,异质信念变量系数估计值在1996年~2000年、1997年~2001年、以及1998年~2002年、1999年~2003年的分段样本区间内不显著④。而从2000年~2004年分段样本区间开始,异质信念变量系数估计值显著不为零(介于0.45到0.59之间),说明从2000年~2004年分段样本区间段开始,基于本文构造的异质信念代理变量能够捕捉到英国股票市场上存在的投资者异质信念现象。类似的,对于CAC40指数,在1996年~2000年、1998年~2002年、1999年~2003年以及2000年~2004年的分段样本区间内,异质信念变量系数估计值不显著,其余分段样本区间内异质信念变量系数估计值显著不为零(介于0.37到0.71之间),虽然整体上异质信念对收益波动影响的变化幅度相对较大,但从2002~2006年分段样本区间开始,异质信念变量系数估计值变化幅度相对稳定(介于0.56到0.64之间)。对于DAX指数,在1999年~2003年、2000年~2004年以及2001年~2005年、2002年~2006年分段样本区间内,异质信念变量系数估计值不显著,其他分段区间内存在明显的投资者异质信念现象,异质信念变量系数估计值介于0.42到0.64之间。总体来看,虽然欧洲股票市场上存在异质信念变量系数估计值在某些分段区间内不显著的情况,但从2003年~2007年分段样本区间开始一直到最近的2007年~2011年分段样本区间,异质信念变量系数估计值均显著不为零,说明在欧洲股票市场上,异质信念也是一种普遍存在的现象。

亚洲股票市场上,上证综指异质信念对收益波动的影响伴随时间的推移发生了较大幅度的变化(异质信念变量系数估计值介于0.28到0.67之间),但从2003年~2007年分段样本区间开始,异质信念变量系数估计值变化幅度相对稳定(介于0.61到0.67之间)。说明在中国内地股票市场上存在明显的投资者异质信念现象,且从2003年~2007年分段样本区间开始,异质信念对收益波动的影响基本维持在相对稳定的变化水平内。中国香港股票市场上,由于数据的缺失,我们只对2002年至2006年开始的分段样本区间进行了分析。在这些分段样本区间内,异质信念变量系数估计值显著不为零,介于0.56~0.72之间,异质信念对收益波动的影响也维持在一个相对稳定的水平。可见,在中国内地和香港股票市场上都存在明显的投资者异质信念现象,并且从2003年~2007年分段样本区间开始,异质信念对收益波动影响的变化幅度较小,维持在相对稳定的水平。日本股票市场上,在1999年~2003年、2000年~2004年以及2005年~2009年分段样本区间内,异质信念变量系数估计值不显著,其余分段样本区间内异质信念变量系数估计值显著不为零(介于0.47~0.64之间),可见在日本股票市场上投资者异质信念也是相对较为普遍的现象。

对比欧美股票市场以及亚洲股票市场上的情况,虽然除了美洲股票市场道琼斯指数,亚洲股票市场上证综指以及恒生指数以外,欧洲市场上的富时100指数、CAC40指数、DAX指数以及亚洲股票市场上的日经225指数均存在部分分段样本区间内异质信念变量系数估计值不显著的情况。但总体上来看,在本文所分析的分段样本区间内,美洲、欧洲、亚洲股票市场上普遍存在投资者异质信念的现象。

五、结论与政策建议

本文在Shalen(1993)异质信念理论研究成果的基础之上,构造新的异质信念代理变量,建立包含异质信念的GARCH模型,对世界七个主要股票市场上投资者异质信念的存在性以及异质信念与投资风险之间的关系进行了实证分析。研究表明:世界主要股票市场上的投资者普遍具有异质性,异质信念的存在能够加剧市场上的收益波动,带来更大的投资风险,本文的实证结果支持了Shalen(1993)的理论分析。

本文的研究表明股票市场上投资者异质信念的程度是影响市场波动和投资风险的一个重要因素。适当降低股票市场上投资者之间的异质性,能够在一定程度上防止市场过度波动,降低投资风险,有利于股票市场的发展和壮大。因此,进一步扩大中国内地股票市场上机构投资者的规模,引导个体投资者合理进行投资,不断完善市场信息披露制度、严格控制内幕消息、拓展信息流通渠道,将有助于降低股票市场上投资者的意见分歧程度,从而降低股票市场的波动性,减少市场泡沫的产生,促进中国股票市场的稳定和健康发展。

本文从行为金融学的视角对影响股票市场投资风险的一个重要因素――异质信念的存在性进行了实证检验,并在此基础上分析了二者之间的关系。研究结果为促进股票市场的稳定发展提供了一种有效的措施。后续的研究工作将在本文构建的新的异质信念代理变量的基础上进一步分析异质信念与其他金融异象之间的关系。

注释:

①参考Hong and Stein(2007)的理论研究。

②本文重点要刻画的是投资者意见趋于一致的动态变化过程。

③道琼斯指数是世界上最有影响力的股票价格指数,也正因为如此本文选取道琼斯指数作为美洲股票市场代表性指数。同时,为了对各股票市场投资者处理信息的能力进行更加直观的对比分析,本文也首先选取道琼斯指数作为参考指标。

④富时100指数分歧度变量系数估计值不显著的情况下,有可能是基于本文构造的异质信念变量方法不能在此段区间内从日交易数据中度量到投资者异质信念的存在,但这并不能说明在这段样本区间内英国股票市场上不存在明显的投资者异质信念现象,可能通过其他的方式例如选取高频数据来进行分析可以刻画投资者异质信念的存在。对于其他指数在分段区间内的情况也是类似的。

参考文献:

[1]Miller, E. M., 1997. Risk, Uncertainty and Divergence of Opinion, The Journal of Finance, Vol. 32, No. 4: 1151-1168.

[2]Hong, H., and J. C. Stein, 2007. Disagreement and the Stock Market, Journal of Economic Perspectives, Vol. 21, No. 2:109-128.

[3]赵国庆,尹慧.一个包含异质信念的GARCH模型[J].商业经济与管理,2011(6).

[4]Shalen, C. T., 1993. Volume Volatility and the Dispersion of Beliefs, The Review of Financial Studies, Vol. 6, No. 2:405-434.

[5]Hong, H., and J. C. Stein, 1999. A Unified Theory of Underreaction, Momentum Trading and Over-reaction in Asset Markets, The Journal of Finance, Vol. 54, No. 6: 2143-2184.

[6]Hong, H., and J. C. Stein, 2003. Differences of Opirtion,Short-Sales Constraints and Market Crashes, The Review of Financial Studies, Vol. 16, No. 2: 487-525.

[7]Hong, H., J. Scheinkman, and W. Xiong, 2006. Asset Float and Speculative Bubbles, The Journal of Finance, VoL. 61, No. 3: 1073-1117.

[8]Banerjee, S., and I. Kremer, 2010. Disagreement and Learning: Dynamic Patterns of Trade, The Journal of Finance, Vol. 65, No. 4: 1269-1302.

[9]Huang, Z., and J. B. Heian, 2011. Differences of Opinion Overconfidence and the High-Volume Premium, The Journal of Financial Research, Vol. 34, No. 1: 1-25.

[10]Diether, K. B., C. J. Malloy, and A. Scherbina, 2002. Differences of Opinion and the Cross Section of Stock Returns, The Journal of Finance, Vol. 57, No. 5: 2113-2141.

[11]Garfinkel, J. A., and J. Sokobin, 2006. Volume, Opinion Divergence and Returns, Journal of Accounting Research, Vol. 44, No. 1: 85-112.

[12]古志辉,郝项超,张永杰.卖空约束、投资者行为和A股市场的定价泡沫[J].金融研究,2011(2).

[13]许自坚,史本山.沪深300股指期货套利区间及套利利润研究[J].天府新论,2012(5).

[14]Gao, Y., C. X. Mao, and R. Zhong, 2006. Divergence of Opinion and Long-Term Performance of Initial Public Offerings, The Journal of Financial Research, Vol. 29. No. 1: 113-129.

[15]李勇,王满仓.机构投资者与股价波动率:理论与实证分析[J].经济经纬,2011(6).

[16]Garfinkel, J. A., 2009. Measuring Investors' Opinion Divergence, Journal of Accounting Research, Vol. 47, No. 5:1317-1348.

[17]Andersen, Torben G., 1996. Return Volatility and Trading Volume: An Information Flow Interpretation of Stochastic Volatility, The Journal of Finance, Vol. 51, No. 1: 169-204.

[18]Liu, Q, and K. Morimune, 2005. A Modified GARCH Model with Spells of Shocks, Asia-Pacific Financial Markets, Vol. 12, No. 1: 29-44.^