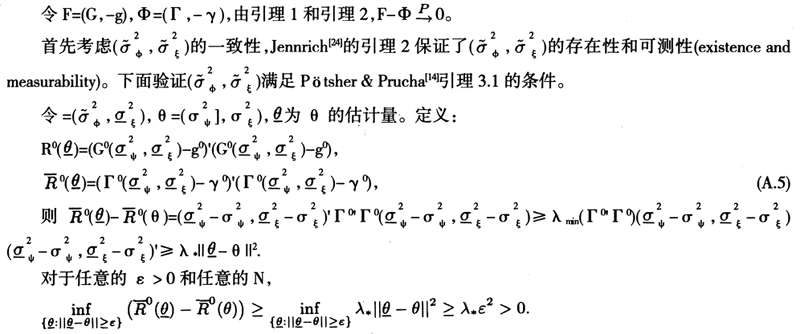

内容提要:本文研究面板数据空间误差分量模型(Spatial Error Components Model,SEC)的估计方法。为克服极大似然法在SEC模型估计中运算的困难,本文提出基于广义矩估计的可行广义最小二乘法(GMM-GLS),证明了估计量的一致性及有限样本下的有效性;并应用此模型,研究2000年~2007年中国30个省(西藏除外)的物质资本存量、人力资本存量及能源消耗对实际GDP的影响,结果表明,采用SEC模型所得估计结果更为符合经济现实。

关键词:空间误差分量模型/面板数据/广义矩估计作者简介:陈青青,华南理工大学经济与贸易学院(广东广州510006);龙志和,林光平,波特兰州立大学经济系(美国波特兰97207)。

0引言

近年来,空间经济计量模型被学者们广泛应用于区域经济、社会网络等实证领域。目前,空间计量模型侧重于空间相关性分析,主要包括空间滞后(Spatial Lag,SLAG)模型和空间误差(Spatial Error,SE)模型,分别处理因变量和误差项间的空间相关性。其中,误差项的空间结构较为复杂,是本文重点研究对象。目前,空间误差自相关(Spatial Error Autoregression,SEAR)模型和空间误差移动平均(Spatial Error Moving Average,SEMA)模型是最常见的两种空间误差模型,模型形式分别如下(Anselin,1988[1]):

SEAR:y=Xβ+ε,ε=ρWε+u,

SEMA:y=Xβ+ε,ε=λWu+u,

式中,y和X分别表示因变量和自变量,ε,u等为误差项,设定u~i.i.d.N(0,

)。W为空间权重矩阵,一般进行行标准化,ρ,λ为相应的空间权重系数,为防止误差项方差的奇异性,通常设定|ρ|<l,|λ|<1。

)。W为空间权重矩阵,一般进行行标准化,ρ,λ为相应的空间权重系数,为防止误差项方差的奇异性,通常设定|ρ|<l,|λ|<1。文献上,Cliff & Ord(1981)[2],Anselin(1988,2001)[1,3]、Lee(2004)[4]、Kelejian & Prucha(1998,1999)[5-6]、Kappor、Kelejian & Prucha(KKP,2007)[7]等学者提出了采用极大似然法(ML)、可行广义最小二乘法(GLS)、广义矩估计(GMM)等方法估计上述模型。

不过,尽管在实证研究中得到广泛应用,但Kelejian & Robinson(1993,1995)[8-9]指出,SEAR和SEMA模型仍存在不足之处。第一,空间权重矩阵W的非对称性,以及对ρ,λ的参数限制,将使得模型的参数估计异常复杂,尤其对误差项方差的估算。第二,在实际应用中存在不足,SEAR和SEMA模型中,将空间权重矩阵W设定为非对称矩阵,未能分析经济运行中,研究对象间空间效应相互对等的情形;此外,这两类模型仅仅研究误差项的空间溢出效应,如

,无法同时考虑非空间溢出的经济冲击。为此,Kelejian & Robinson[8,9]提出了截面数据的空间误差分量模型(Spatial Error Components Model,SEC模型),作为传统空间误差模型的替代模型:

,无法同时考虑非空间溢出的经济冲击。为此,Kelejian & Robinson[8,9]提出了截面数据的空间误差分量模型(Spatial Error Components Model,SEC模型),作为传统空间误差模型的替代模型:y=Xβ+ε,ε=Wψ+ξ,

式中,y,X,ε分别代表因变量、自变量和误差项,β为斜率系数,SEC模型将误差项分解为相互独立的两项,分别代表空间溢出项(Wψ)和区域特质项(ξ)。

与SEAR模型和SEMA模型相比,SEC模型没有|ρ|<1等参数限制。同时,模型中空间权重矩阵W可为对称矩阵,不需行标准化,简化了参数估计的运算。在实际经济分析中,W的对称性体现为研究对象间空间溢出效应的对等性,与经济运行现状更为吻合。此外,实际经济管理过程中,如文化差异、产业政策等因素并不存在明显的地区间空间溢出效应,但对经济运行产生冲击。SEC模型的误差项中包括独立的空间溢出项(Wψ)和区域特质干扰项(ξ),更合理地解释现实经济运行状况。

已有文献中,对SEC模型的估计方法研究甚少。理论研究上,仅Kelejian & Robinsont[8-9]采用最小二乘(LS)方法估计方差系数,对整体模型采用可行GLS估计;实证研究上,仅Kelejian & Robinson(1993[8],1999[10]采用SEC模型研究了美国760个县级区域的警力支出与区域人口和财政支出的关系,以及美国48个州级区域私人总产出与基础设施建设投入的关系,实证结果均表明SEC模型较一般空间计量模型更为合理。

此外,现有的SEC模型估计都是基于截面数据,对面板数据的SEC模型估计研究几乎处于空白。本文讨论面板数据的SEC模型估计方法,全文分五部分,第一部分介绍面板数据SEC模型;第二部分提出SEC模型的GMM估计法;第三部分为Monte Carlo模拟实验;第四部分为实例分析;最后为结论。

1面板数据空间误差分量(SEC)模型

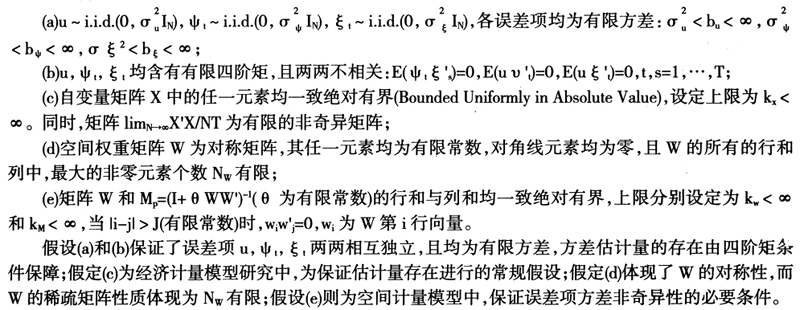

本文将截面SEC模型(Kelejian& Robinson[8-9]扩展至面板数据SEC模型。Baltagi(2001)[11]、Matyas(2008)[12]等认为考虑固定效应将得到不一致的估计量,导致误差项方差矩阵为奇异矩阵,因此,本文引入随机效应,面板数据SEC模型如下:

模型(1)有如下假设:

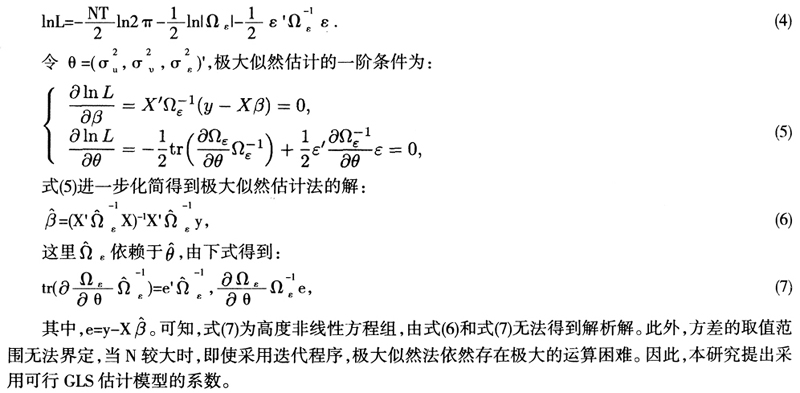

Greene(2007)[13]认为,ML估计量具有一致性及渐进有效性。因此,本文首先考虑SEC模型的极大似然法估计,将模型(1)排列得到:

在正态分布假设下,似然函数为:

2基于GMM的可行GLS估计

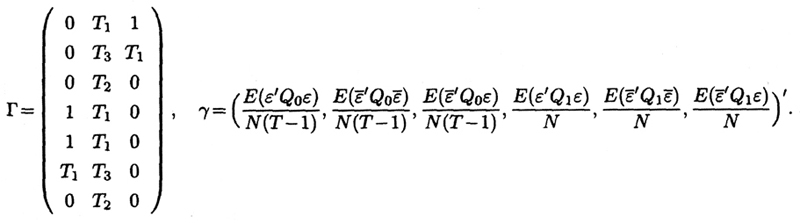

Kappor、Kelejian & Prucha[7]提出面板数据SEAR模型的GMM估计,本文在其基础上提出面板数据SEC模型的GMM估计。

其中,

则相应的有:

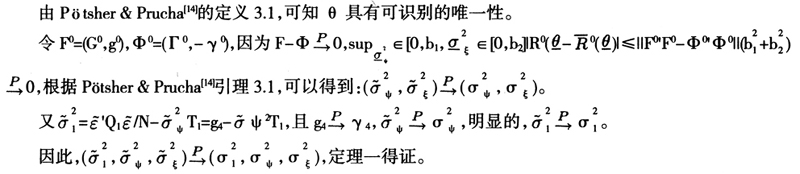

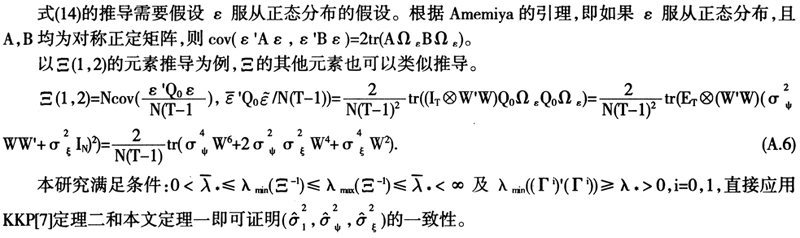

矩条件的推导及定理一的证明见附录一。此外,Hansen(1982)[15]、Greene(2007)[16]等GMM估计文献中,为得到更为有效的GMM估计量,建议采用矩条件的方差矩阵来构造最优权重矩阵。参考上述文献,本文构造最优权重矩阵如下:

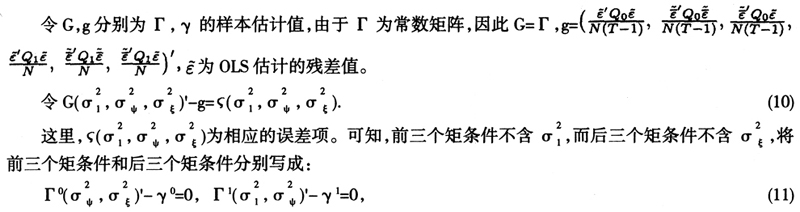

Ξ的推导及定理二的证明见附录二。面板数据SEC模型的可行广义最小二乘法(GLS)估计量为

的一致估计量,采用等权重GMM和最优权重GMM估计,分别记为等权重GMM-GLS和最优权重GMM-GLS。

的一致估计量,采用等权重GMM和最优权重GMM估计,分别记为等权重GMM-GLS和最优权重GMM-GLS。3 Monte Carlo模拟实验

本节研究面板数据SEC模型GMM估计量的有限样本性质,等权重GMM-GLS和最优权重GMM-GLS估计量分别记为EGMM-GLS和OGMM-GLS,为了进行比较,Monte Carlo模拟实验还考虑了普通最小二乘法(OLS)和广义最小二乘法(Generalized Least square,GLS)估计量(误差项方差采用真实值)。本研究借鉴Das、Kelejian & Prucha[16]和KKP[7]等模拟实验研究方法,考察各种估计量的均方根误(Root Mean Squared Error,RMSE)表现,RMSE定义为:

此外,本研究Monte Carlo模拟实验采用Rook形式的权重矩阵(相邻区域取值1,否则取0),令

=1且保持不变,

=1且保持不变, ={0,1},分别表示不存在随机效应和存在随机效应的情形,

={0,1},分别表示不存在随机效应和存在随机效应的情形, ={0.2,0.75,1}表示空间相关性程度由弱到强的变动,本研究假设误差项呈正态分布,斜率系数和截距系数估计量Monte Carlo模拟结果分别如表1和表2。

={0.2,0.75,1}表示空间相关性程度由弱到强的变动,本研究假设误差项呈正态分布,斜率系数和截距系数估计量Monte Carlo模拟结果分别如表1和表2。

由表2,在截距系数

估计量的RMSE表现上,类似于

估计量的RMSE表现上,类似于 的估计量,OLS估计量仍然存在较大偏差,等权重GMM-GLS估计量和最优权重GMM-GLS估计量与GLS估计量非常接近,尤其是最优权重GMM-GLS估计量,其RMSE仅比GLS估计量大3%左右;存在随机效应比不存在时RMSE有所上升,但最优权重GMM-GLS估计量与GLS估计量差距缩小至2%左右;当空间相关性较小时(=0.25),各估计量的RMSE都低于平均RMSE,估计量更为有效;此外,各估计量的RMSE随N或T的增大明显变小,表明样本量的增大使得模型参数估计的有效性提高。

的估计量,OLS估计量仍然存在较大偏差,等权重GMM-GLS估计量和最优权重GMM-GLS估计量与GLS估计量非常接近,尤其是最优权重GMM-GLS估计量,其RMSE仅比GLS估计量大3%左右;存在随机效应比不存在时RMSE有所上升,但最优权重GMM-GLS估计量与GLS估计量差距缩小至2%左右;当空间相关性较小时(=0.25),各估计量的RMSE都低于平均RMSE,估计量更为有效;此外,各估计量的RMSE随N或T的增大明显变小,表明样本量的增大使得模型参数估计的有效性提高。由Monte Carlo模拟实验可知,本文针对面板数据SEC模型提出的GMM估计法是有效的估计方法,尤其是最优权重GMM-GLS估计量,其参数估计值的RMSE与采用误差项方差真实值的GLS估计法十分接近。接下来,本文通过实例分析研究面板数据SEC模型及其GMM估计法在实证研究中的应用。

4经济增长中要素弹性修正实例分析

关于我国经济增长中人力资本、物质资本等主要生产要素的作用,学者们做了大量研究。考虑简单的柯布一道格拉斯模型时,物质资本弹性一般都远远高于人力资本弹性。李从欣等[17]利用2001年~2005年全国省级面板数据进行分析,得出物质资本和人力资本弹性分别为0.986和0.332;董亚娟[18]研究浙江省1978年~2004年经济增长数据,得到物质资本弹性和人力资本弹性分别为0.757和0.243;吕国宁[19]分析了新疆省1990年~2006经济增长数据,得到物质资本和人力资本弹性分别为0.834和0.094。

考虑到人力资本对中国经济增长贡献的现状,上述研究中人力资本弹性在一定程度被低估,众多学者通过改进模型对此进行修正。吴玉鸣等[20]引入SEAR和SLAG模型,发现未考虑空间相关性之前,中国区域工业生产中物质资本弹性和人力资本弹性分别为0.922和0.218,考虑SEAR及SLAG后变为0.919,0.219及0.904,0.262,人力资本弹性略有提高;傅晓霞、吴利学[21]采用随机前沿模型,分析1990-2004年的省级面板数据,得到物质资本弹性和人力资本弹性分别为0.688和0.325,有效修正了经济增长中的要素弹性。中国经济运行中存在显著的空间相关性,且经济的冲击并非都存在空间溢出效应,本文采用SEC模型对各要素弹性进行修正,更符合中国经济运行的现实状况。

本文采用2000年~2007年中国30个省(西藏没有能源消耗的统计数据)的GDP、物质资本、人力资本及能源消耗的面板数据。数据来源于《中国统计年鉴》(2001~2008)、《新中国五十年统计资料汇编》、《中国能源统计年鉴》(2001年~2008)及国家统计局网站。其中,实际GDP以2000年为基年,采用GDP平减指数调整;本文的物质资本存量测算以张军等(2004)[22]22估算的省级物质资本存量数据为基础,转换为以2000年为基年的物质资本存量,同时,借鉴张军等[22]测算的固定资产折旧率(9.6%),采用永续盘存法估算出以2000年为基年的历年实际物质资本存量;对人力资本存量的估算,采用张琦(2007)[23]的教育年限法,即人力资本存量=从业人员×平均受教育年限,平均受教育年限由文盲、小学、初中、高中及大专以上的人数比例折算,各学历水平的受教育年限分别设为0、6、9、12和16年;能源消耗统一采用标准煤折算。

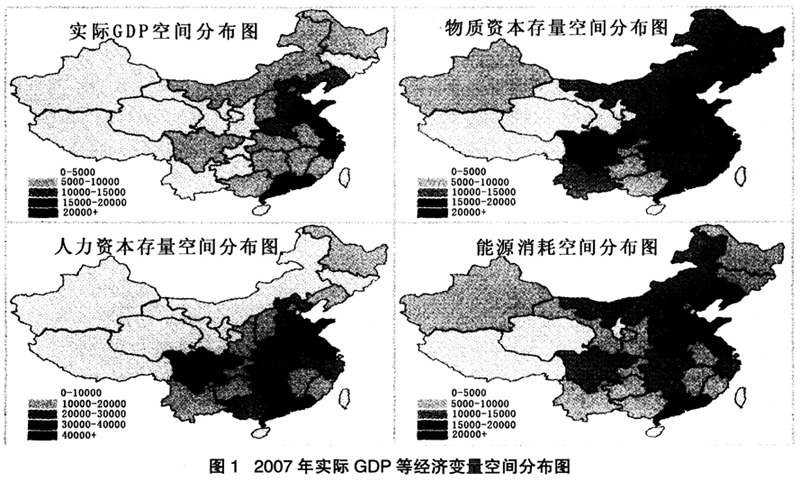

首先,本研究考察文中涉及的实际GDP等经济变量的空间分布规律,以2007年为例,如图1所示。由图1可见,各地区的实际GDP区域分布存在一定程度的空间集聚性,实际GDP在5000元以下的区域主要集中在西北和西南地区,实际GDP在5000~10000之间的区域主要集中在中部地区,而实际GDP最高的区域主要集中在山东、江浙及广东等东部及东南沿海地区。物质资本存量、人力资本存量及能源消耗也具有类似的空间分布特点,经济变量数值相近的省区在地理区位上往往也处于相邻区域,体现出经济变量之间显著的空间相关性。

直观的空间分布图体现了实际GDP等经济变量的空间集聚性。为进一步考察经济变量的局部空间相关性,研究某一地区经济对其邻近地区经济的影响,本研究利用Moran散点图进行分析,如图2。以实际GDP为例,横轴为各地区实际GDP数值,纵轴为其邻近地区的实际GDP加权值,代表该地区邻近地区实际GDP的平均状况。第一到第四象限分别表示“高—高”、“高—低”、“低—低”和“低—高”区域,其中“高-高”区域表示经济变量数值大的区域其邻近区域相应的变量数值也较大,其他区域类似定义。

由图2,各地区实际GDP的散点分布区域主要集中于Moran散点图的高—高和低—低区域,仅有6个点(20%)处于此两区域之外,仅有2个点(6.6%)远离高—高和低—低区域,表明经济发达地区能带动周边地区的经济发展,而经济落后地区阻碍周边地区经济发展。此外,各地区物质资本存量、人力资本存量的Moran散点图也呈类似的空间分布特征,主要集中在高—高和低—低区域。Moran散点图表明本研究中各经济变量均存在较显著的空间相关性。

为了进一步考察各经济变量的全局空间相关性,进行SEC模型估计之前,对本研究中各经济变量的进行空间相关性的Moran I检验(表3)。

由表3,各经济变量的空间相关性全域Moran I检验均在5%的显著性水平下拒绝原假设,表明物质资本存量等经济变量存在显著的空间相关性,模型中需要引入空间相关性分析。

本研究采用如下面板数据SEC模型:

本研究中采用可行GLS估计法对模型(16)进行估计,对误差项方差

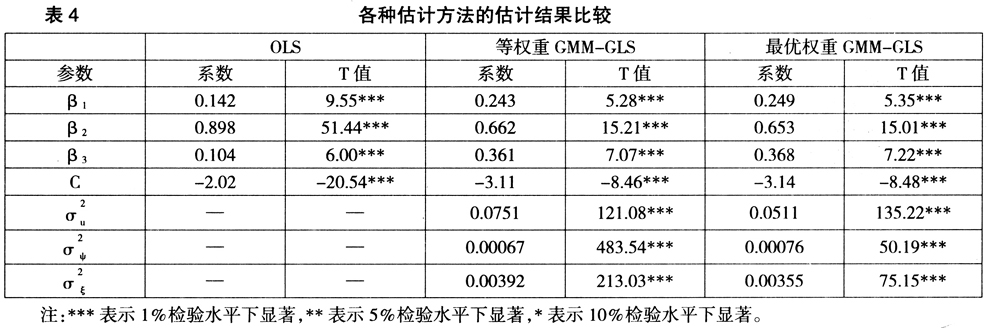

分别采用等权重GMM和最优权重GMM估计。研究中使用GAUSS 9.0进行模型的估计,得到结果如下页表4。

分别采用等权重GMM和最优权重GMM估计。研究中使用GAUSS 9.0进行模型的估计,得到结果如下页表4。从表4可以看出,各参数估计值均在1%的水平下显著。未考虑空间相关性的OLS估计,物质资本的弹性为0.898,人力资本的弹性和能源消耗弹性分别为0.142和0.104,物质资本的贡献远远高于人力资本和能源消耗,与吕国宁[19]等的结论基本一致。进一步,考虑空间相关性,使用面板数据SEC模型,采用等权重GMM-GLS方法和最优权重GMM-GLS进行估计,

的系数估计值均非常显著,表明面板数据模型中存在显著的空间相关性和随机效应,佐证了本文采用面板数据SEC模型的正确性。实证结果显示,与OLS估计相比,GMM-GLS估计的人力资本和能源消耗弹性大大提高,物质资本弹性则显著降低,这表明,考虑空间相关性影响之后,人力资本的跨省流动及能源的跨区域输送等因素的影响得到体现,人力资本及能源消耗对经济增长的贡献变大,因此物质资本的贡献则相应的减少。可见,面板数据SEC模型估计结果更加符合我国经济运行现实。

的系数估计值均非常显著,表明面板数据模型中存在显著的空间相关性和随机效应,佐证了本文采用面板数据SEC模型的正确性。实证结果显示,与OLS估计相比,GMM-GLS估计的人力资本和能源消耗弹性大大提高,物质资本弹性则显著降低,这表明,考虑空间相关性影响之后,人力资本的跨省流动及能源的跨区域输送等因素的影响得到体现,人力资本及能源消耗对经济增长的贡献变大,因此物质资本的贡献则相应的减少。可见,面板数据SEC模型估计结果更加符合我国经济运行现实。5结论

为克服极大似然法在SEC模型估计中运算的困难,本文提出基于等权重GMM、最优权重GMM的可行GLS估计方法在面板数据SEC模型中的应用,证明了估计量的一致性,并通过Monte Carlo模拟实验证实了估计量在有限样本下的有效性。最后,通过实例分析说明,研究对象存在空间相关性的经济冲击情形下,采用SEC模型更适合于现实经济运行分析。本研究提出的面板数据SEC模型估计方法,有助于空间经济分析应用范围的扩大。在固定效应设定下的面板数据SEC模型估计方法及其性质,是本文进一步研究的课题。

附录

附录1矩条件的推导及定理一证明

证明因为Γ为常数矩阵,因此,Γ=O(1)且G*=Γ。

定理1证明

附录2Ξ的推导及定理二证明

参考文献:

[1]Anselin L. Spatial Econometrics: Methods and Models[M]. Dordrecht: Kluwer Academic, 1988: 7-133.

[2]Cliff A, Ord J K. Spatial Processes: Models and Applications[M]. London: Pion, 1981: 1-229.

[3]Anselin L. Rao's score test in spatial econometrics[J]. J. Stat. Plan. Inference, 2001, (97): 113-139.

[4]Lee L F. Asymptotic distributions of quasi-maximum likelihood estimators for spatial autoregressive models[J]. Econometrica, 2004, 72(6): 1899-1925.

[5]Kelejian H H. Prucha I. A generalized spatial two atage least squares procedures for estimating a spatial autoregressive model with autoregressive disturbances[J]Journal of Real Estate Finance and Economics, Econometric, 1998, 17(1): 99-121.

[6]Kelejian H H, Prucha I. A generalized moments estimator for the autoregressive parameter in a spatial model[J]. International Economic Review, 1999, 40(2): 509-533.

[7]Kapoor M, Kelejian H H, Prucha I. Panel data models with spatially correlated error components[J]. Journal of Econometrics, 2007, 140: 97-130.

[8]Kelejian H H, Robinson D P. A suggested method of estimation for spatial interdependent models with autocorrelated errors, and an application to a county expenditure model[J]. Papers Region Science, 1993, 72(3): 297-312.

[9]Kelejian H H, Robinson D P. Spatial correlation: A suggested alternative to the autoregressive model[A]. In: Anselin L, Florax R J(eds). New Directions in Spatial Econometrics[C]. Berlin: Springer, 1995: 75-95.

[10]Kelejian H H, Robinson D P. Infrastructure productivity estimation and its underlying econometric specifications: A sensitivity analysis[J]. Papers in Region Science, 1997, 76(1): 115-131.

[11]Baltagi B H. Econometric Analysis of Panel Data[M]. New York: Wiley, 2001: 1-150.

[12]Matyas P Sevestre. The Econometrics of Panel Data[M]. Berlin: Springer, 2008: 625-660.

[13]GreeneW.费剑平译.计量经济分析(第五版)[M].北京:中国人民大学出版社,2007:509-569.

[14]P

tscher B M, Prucha I. Dynamic Nonlinear Econometric Models, Asymptotic Theory[M]. Berlin: Springer, 1997: 15-31.

tscher B M, Prucha I. Dynamic Nonlinear Econometric Models, Asymptotic Theory[M]. Berlin: Springer, 1997: 15-31.[15]HansenL P. Large sample properties of generalized method of momernts estimators[J]. Econometrica, 1982, 50(4): 1029-1054.

[16]Das D, Kelejian H H, Prucha I. Finite sample properties of estimators of spatial autoregressive models with autoregresaive disturbances[J]Papers Region Science, 2003, 82: 1-26.

[17]李从欣,李国柱,韩宇.区域人力资本与经济增长研究[J].当代经济管理,2008,30(4):42-44.

[18]董亚娟.人力资本对经济增长绩效的实证研究——基于浙江省的分析[J].商业经济与管理,2007,185(3):33-39.

[19]吕国宁.人力资本与区域经济增长的相关性分析[J].科技信息,2008,28:197-198.

[20]吴玉鸣,李建霞.中国区域工业全要素生产力的空间计量经济分析[J].地理科学,2006,26(4):385-391.

[21]傅晓霞,吴利学.技术效率、资本深化与地区差异——基于随机前沿模型的中国地区收敛分析[J].经济研究,2006,10:52-61.

[22]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004,10:35-44.

[23]张琦.我国人力资本存量的测算[J].统计与决策,2007,233(3):35-36.

[24]Jennrich R. Asymptotic properties of non-linear least squares estimators[J]. The Annals of Mathematical Statistics, 1969, 40(2): 633-643.^