内容提要:运用Perron和Yabu(2009)提出的拟可行广义最小二乘法(Quasi-FGLS),对我国有代表性的宏观经济和金融总量的增长路径是否存在结构变化进行检验。实证表明,除银行贷款外,其余9个总量(储蓄存款余额、固定资产投资GDP、人均GDP、就业、消费、进出口、名义工资总额和实际工资总额)的增长路径均发生结构变化,潜在增长率在结构断点前后明显改变,但这种变动有增有减,其中就业和居民消费的变化表现出明显的同步性。区别于以往检验方法,Quasi-FGLS结构变化检验结果不受残差平稳性影响,因此结论更加稳健。

关键词:宏观经济和金融总量,增长路径,结构变化,拟可行广义最小二乘法

作者简介:杨帆(1983-),女,河北唐山人,东北师范大学经济学院博士研究生,研究方向为宏观经济走势;滕建州(1975-),男,湖南凤凰人,东北师范大学经济学院教授,副院长,研究方向为数量经济学。

基金项目:教育部人文社科基金项目(08JC790014);中央高校基本科研业务费专项资金资助项目(09SSXT109)

一、引言

20世纪90年代以来,我国国内外经济环境出现了诸多新的变化,经济运行先后几次在通货膨胀和通货紧缩之间转换。为调控经济过热和避免经济衰退,我国宏观调控政策在从紧、适度从紧、适度宽松、稳健和积极之间进行了多次相机抉择和组合。鉴于此现实,我国宏观经济和金融总量的走势近年来很有可能发生结构变化。因此,运用一种科学准确的结构变化检验方法对我国宏观经济和金融总量的增长路径进行考察,对于研究我国宏观调控的政策效果和经济各环节的内在作用机理具有重要意义。

但是,在时序列的增长路径结构变化的相关研究中,一个循环依存的问题使得已有检验结果值得商榷:一方面,趋势方程中回归残差项是平稳还是单整序列会直接影响结构变化的检验结果;另一方面,判断时序列是否平稳的单位根检验又需要获得结构变化存在与否的信息。这样,时序列的结构变化检验与残差单整性检验互为条件,相互依赖。因而,准确地判断经济变量增长趋势是否发生变化,要求寻找一种不依赖回归残差平稳性特征并具有良好功效的内生结构变化检验方法。

鉴于此问题,Perron和Yabu(2009)[1]提出一种拟可行广义最小二乘法(quasi-FGLS),由于该方法提出的检验统计量在残差为I(0)和I(1)时的极限分布非常接近,使得检验结果在残差项自回归形式和结构变化同时未知的情况下仍然可信。

考虑到近十几年来我国国内外经济环境和宏观调控政策的变化,本文运用Perron和Yabu(2009)提出的quasi-FGLS方法对1995年以来我国宏观经济和金融走势的结构变化进行了实证检验。与以往对我国宏观经济变量结构变化的诸多研究不同的是,大多数已有研究其基本出发点是应用或者修正结构突变单位根以检验时序列的单整性,侧重于把结构变化作为单位根检验的先决条件,对结构变化的判定也依赖于回归残差的平稳性这一问题讨论较少(例如,Li,2005[2];栾惠德和张晓峒,2006[3];滕建州,2006[4];Liang和Teng,2006[5];聂巧平和冯蕾,2008[6]),而本文对我国宏观经济和金融走势的结构变化进行的实证检验结果独立于回归残差的是否平稳的假定,克服了以往检验中存在的回归残差平稳性与结构变化循环依赖的问题,结论更稳健。在此基础上,本文进一步结合现实对实证结果加以分析比较,从而阐释经济发展过程中的关键性决策和重大事件对经济运行的冲击作用,并对经济运行的内在作用机理进行研究。

二、检验模型设定

随机变量的生成过程如下:

yt=xt'ψ+ut

ut=αut-1+νt (1)

νt=d(L)et

令T表示样本量,t=1,2,…T,et~iid(0,σ2),解释变量xt和待估参数ψ为r×1向量,-1<α≤1。当-1<α<1时,ut~I(0),当α=1时,ut~I(1)。

以下三种模型代表结构变化的三种不同情况:

模型Ⅰ:仅漂移项存在结构变化。x=(1,DUt,t)',ψ=(μt,μ1,β0)',令T1表示结构变化发生的时间,t≤T1时,DUt=0,t>T1时,DUt=1。此时,检验为H0:μ1=0;

模型Ⅱ:仅趋势项存在结构变化。xt=(1,t,DTt)',ψ=(μ0,β0,β1)',t≤T1时,DTt=0,t>T1时,DTt=t-T1,此时,检验为H0:β1=0;

模型Ⅲ:漂移项和趋势项同时发生结构变化。xt=(1,DUt,t,DTt)',ψ=(μ0,μ1,β0,β1)',此时,检验为H0:μ1=β1=0。

三种模型的原假设可以统一表示为矩阵约束形式:H0:Rψ=γ,R为q×r矩阵,γ为q×1向量,q为约束个数。

α的估计值

可以通过如下回归获得:

可以通过如下回归获得: (2)

(2)滞后阶数k根据AIC准则确定,然后进行FGLS回归:

由于α=1时,Wald检验统计量的极限分布不服从χ2分布,Perron和Yabu(2009)用如下方法构建α的超有效估计量:

(3)

(3)用

s作为的估计值进行FGLS回归并可证明,三个模型的Wald统计量均服从χ2分布。针对α的最小二乘估计量存在向下的偏误问题,Roy和Fuller(2001)提出如下偏误修正估计量:

其中,

α为的标准差, ,m是系数向量ψ的行数,Lp=(p+1)/2,p为ut自回归的阶数,a1=(1+m)T,a2=[(1+m)T-τpct2(Lp+T)][τpct(10+τpct)(Lp+T)-1],τpct为α=1时τ的极限分布的分位数,在结构变化位置已知(未知)时,取τ0.95(τ0.99)。

,m是系数向量ψ的行数,Lp=(p+1)/2,p为ut自回归的阶数,a1=(1+m)T,a2=[(1+m)T-τpct2(Lp+T)][τpct(10+τpct)(Lp+T)-1],τpct为α=1时τ的极限分布的分位数,在结构变化位置已知(未知)时,取τ0.95(τ0.99)。根据式(3),计算偏误修正估计量

的超有效估计量

的超有效估计量 ,然后使用如下quasi-FGLS方法对ψ进行估计,在此基础上计算Wald统计量WRQF(λ1)。

,然后使用如下quasi-FGLS方法对ψ进行估计,在此基础上计算Wald统计量WRQF(λ1)。最后,在结构变化位置未知的情况下,按照Andrews(1993)[7]和Andrews和Ploberger(1994)[8]的做法,构建结构变化检验统计量:

(5)

(5)λ1=T1/T,Λ={ε≤λ1≤1-ε},ε=0.10。

Perron和Yabu给出了该统计量的临界值,其在残差项为I(0)和I(1)时非常接近,因此,根据该统计量得出的结构变化检验结果不受残差平稳性的影响。

上述检验可概括成如下步骤:

(1)对给定的结构变化,通过最小二乘法进行围绕结构变化的退势处理,得到残差

。

。(2)运用最小二乘回归估计式(2),得到α的估计值

并计算。(3)根据式(4)对

值进行修正,得到偏误修正估计量。(4)构建α的超有效估计量

:

(5)运用

进行quasi-FGLS估计,得到系数估计向量 ,根据不同模型和ut的不同形式构建相应的WRQF统计量。

,根据不同模型和ut的不同形式构建相应的WRQF统计量。(6)在结构变化未知的情况下,对所有可能的结构变化时点重复上述步骤,从而构建Exp-WRQF统计量,对结构变化进行判断。

三、变量指标、数据来源及实证检验

(一)变量指标及数据来源

本文选取我国10个有代表性的宏观经济和金融总量①,即:GDP、人均GDP、人民币储蓄存款余额、人民币贷款余额、实际工资总额、居民消费、固定资产投资、进出口、名义工资总额和就业人数,运用上述方法对这些变量在1995年第1季度至2010年第4季度期间②的结构变化进行检验。构建指标之前,先对原始数据进行调整:首先用X12方法对所有原始数据进行季节调整;然后采用定基CPI指数对除名义工资总额外的其他季节调整数据进行平减以获得各变量的实际值,进入模型分析的是各时序列的自然对数。

本文所使用的数据中,GDP、CPI、储蓄存款余额及贷款余额来自各期《中国人民银行统计季报》,最终消费、固定资产投资、进出口、就业人数和名义工资总额均来自高校财经数据库③。

(二)Quasi-FGLS结构变化检验

首先在同时考虑均值漂移和趋势变化的情况下(模型Ⅲ),对选取的10个变量进行实证检验(见表1)。检验结果显示,有8个变量的Exp-WRQF检验统计量至少可以在1%的显著性水平上拒绝不存在结构变化的原假设,这8个变量分别是:GDP、人均GDP、就业人数、名义工资总额、实际工资总额、储蓄存款余额、固定资产投资、最终消费。表明这些变量的增长路径同时发生了均值漂移和趋势变化。

表1 各指标结构变化检验结果(模型Ⅲ)

| 变量 | Exp-WRQF | 变化时间 | 潜在增长率 | 平均增长率 | ||

| pre-(%) | post-(%) | pre-(%) | post-(%) | |||

| GDP | 44.60*** | 2005Q3 | 2.06 | 2.96 | 2.39 | 2.75 |

| 人均GDP | 16.32*** | 2005Q3 | 3.01 | 2.36 | 3.02 | 2.23 |

| 储蓄存款余额 | 52.87*** | 1997Q4 | 5.37 | 3.14 | 5.54 | 4.28 |

| 贷款余额 | 0.90 | 1999Q3 | - | - | - | - |

| 就业人数 | 254.21*** | 2002Q4 | -1.23 | 176 | -0.98 | 047 |

| 居民消费 | 11.50*** | 2002Q4 | 2.08 | 3.47 | 2.25 | 3.44 |

| 固定资产投资 | 104.11*** | 2000Q4 | 2.25 | 5.51 | 2.07 | 5.63 |

| 进出口 | 1.97 | 1999Q1 | - | - | - | - |

| 名义工资总额 | 6.52*** | 2001Q2 | 0.97 | 3.86 | 0.66 | 3.64 |

| 实际工资总额 | 23.93*** | 2000Q3 | 0.82 | 3.16 | 0.31 | 3.02 |

对于在模型Ⅲ下不能拒绝原假设的其余两个变量:贷款余额和进出口,本文进一步运用模型Ⅱ进行检验(见表2)。其中,进出口可以在5%的显著性水平上拒绝原假设,意味着该变量的增长路径仅在趋势项上发生了结构变化。最后,使用模型Ⅰ对仍不显著的贷款余额进行检验,结果显示不能拒绝原假设。因此实证表明,除贷款余额外,其余9个变量均在样本期间内发生了结构变化。

表2 结构变化检验结果(模型Ⅱ)

| 变量 | Exp-WRQF | 变化时间 | 潜在增长率 | 平均增长率 | ||

| pre-(%) | post-(%) | pre-(%) | post-(%) | |||

| 贷款余额 | 0.21 | 1997Q4 | - | - | - | - |

| 进出口 | 1.88** | 1999Q1 | 0.70 | 5.36 | 0.45% | 4.46 |

注:表1、2中,潜在增长率根据式(8)得到,平均增长率为整个期间的总增长率对时间跨度的平均,*、**、***分别表示在10%、5%、1%的水平上拒绝原假设。Q代表季度,如1997Q4表示1997年第4季度。

对于存在结构变化的自然对数值yt,可以通过下列回归方程得到其拟合值并计算结构变化前后的潜在增长率(参见,Li,2005[2];Perron和Yabu,2009[1]):

(6)

(6) 即为yt的拟合值。结构变化以前,yt的潜在增长率为时间趋势项t的系数

即为yt的拟合值。结构变化以前,yt的潜在增长率为时间趋势项t的系数 ,结构变化后,潜在增长率转变为t和DTt系数之和

,结构变化后,潜在增长率转变为t和DTt系数之和 。表1和表2在给出结构变化检验结果的同时,也给出了结构变化前后相应的潜在增长率和平均增长率。

。表1和表2在给出结构变化检验结果的同时,也给出了结构变化前后相应的潜在增长率和平均增长率。四、结果分析

(一)储蓄存款余额和贷款余额

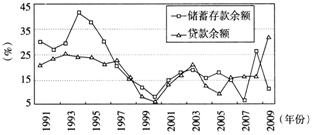

储蓄存款余额的结构变化发生在1997年第4季度,观察图1,结构变化发生前,我国储蓄存款余额的年增长率保持在25%以上,1994年更是高达41.5%;结构变化之后,该增长率出现明显回落,除2008年,其他年份均低于20%。

图1 储蓄存款余额和贷款余额年度增长率走势

理论研究中,很多学者通过动态无效(Dynamic Inefficiency)理论对一国储蓄的适度规模进行考察,当一国存在过度储蓄,即储蓄率超过了资本积累的黄金率(golden rule),经济运行是动态无效的,不能实现帕累托最优。改革开放以来,伴随着国民经济的快速发展,我国金融机构的储蓄存款也进入前所未有的快速增长时期,1980年至1997年,我国储蓄存款的年均增长率为32.91%,大大高于城乡居民个人货币收入的递增水平和GDP的增长步伐。高储蓄能为经济发展提供动力,但巨额的储蓄存款也会对消费和投资造成挤占,制约经济的良性循环。袁志刚、何樟勇(2003)[9]运用黄金率对中国宏观经济的动态效率进行考察,实证结果表明,20世纪90年代,中国宏观经济处于动态无效状态。为减少过高储蓄带来的资源浪费,使更多的资金流入投资领域,推动资本市场发展,央行运用利率杠杆以期分流储蓄,于1996年下半年开始了连续六年的降息。在这个过程中,政策效果逐步显现,表现为自1997年年末开始,我国储蓄存款余额的路径发生偏离,潜在增长率由之前的5.37%降至3.14%,增速放缓。与储蓄存款不同的是,检验结果显示,我国贷款余额的增长路径自1995年以来并未发生,在此期间,无论是国内的宏观调控还是东南亚金融危机等外部因素,均未能改变其走势,潜在增长率在整个时期为3.12%。1997年之前,储蓄存款的潜在增长率(5.37%)高于贷款的潜在增长率(3.12%),而结构变化发生后,二者基本持平(3.14和3.12%),这表明,尽管以利率为调控工具的货币政策对银行贷款的影响有限,但通过改变储蓄存款的增长路径,使储蓄存款与贷款处于一种相对平衡的增长状态。

(二)固定资产投资、GDP、人均GDP

高储蓄率是决定高投资率的关键变量,储蓄存款的持续增长带动了投资规模的扩大。我国固定资产投资的结构变化出现在2000年第4季度。在经历了1994年到1996年典型的需求拉动型通货膨胀之后,在经济体制和经济结构的深层次缺陷以及东南亚金融危机的影响下,我国由通货膨胀向通货紧缩转变的迹象开始显露。为了保持经济较快增长,我国于1998年开始实行积极的财政政策和稳健的货币政策,增加基础设施建设支出,并于1999年将促进投资需求较快增长作为五个重点经济工作之首。实证结果表明,经济刺激政策使我国很快走出危机阴影,表现为自2000年第4季度起,固定资产投资的路径变化,发生向上偏移。数据表明,2000年后我国固定资产投资的年增长率由两位数上升至三位数,到2003年下半年,固定资产投资出现增速过快问题。投资的持续快速增长也成为拉动GDP增长的重要动因。检验结果显示,GDP的结构变化出现在2005年3季度,结构变化前,GDP指标的季度潜在增长率为2.06%,而此后该增长率升至2.96%。与GDP相同,人均GDP的增长路径于2005年3季度发生水平跳跃,但是,通过计算发现,其潜在增长率在结构变化后不升反降,由之前的3.01%降为2.36%,增速放缓。我们认为,尽管2003年以来我国就业人数保持持续增长,但这种增长一方面是生产发展的真实需求,另一方面也是国家政策导向的结果,人力资源未能充分转化为现实的生产力,使本文中代表劳动效率的人均GDP(GDP与就业人数的比值)的潜在增长率在结构变化后出现下降。同时GDP与人均GDP在结构断点前后潜在增长率变化的非一致性也说明我国经济目前仍是依靠增加劳动投入的粗放型增长而非依靠提高效率的集约型增长。

(三)就业和消费

就业人口和消费的增长路径在2002年第4季度同时出现向上的结构变化,二者的潜在增长率分别由之前的-1.23%和2.08%上升至之后的1.76%和3.47%,而这种同步变化正是就业与消费相互联系相互作用的结果和表现形式。一方面,就业的增加导致人均收入水平的提高和收入分配状况的改变,而这又将推动消费水平的提高和消费结构变化;另一方面,消费水平的提高也会带动市场容量的扩张,这种扩张通常以劳动力需求的增加来实现,从而创造更多的就业机会。

由于城乡分割就业体制的弊端在90年代后期逐渐显露,城乡统筹就业政策于2000年应运而生并被明确纳入“十五计划纲要”,大量农民工涌向城市,推动了劳动力资源的合理流动,就业人口增加,也促进了劳动力市场的发育成熟,使劳动力资源配置逐渐向市场化转变。在就业改革措施的冲击下,加之消费需求持续增长的有力保障,自2002年年底,就业人口的增长路径无论在水平截距上还是趋势上均出现显著提高,形成偏离原有走势的新路径。

1997年6月,东南亚金融危机爆发。10月,零售物价指数出现负增长,经济运行显现出投资和消费需求不足的趋势,我国的国民经济运行已由通货膨胀开始转变为通货紧缩。为了走出通货紧缩,保证经济持续稳定增长,1998年至2002年间,我国逐步形成了刺激消费的政策,其核心是扩大居民消费需求,提升居民消费倾向。围绕这个目标,我国政府出台了多方面的政策组合,主要包括扩大劳动力市场容量,增加就业从而提高居民购买能力和通过连续降低存贷款利率来鼓励个人消费信贷等政策。消费刺激政策的实施有力地拉动了消费的增长,并对消费者信心指数起到了提振作用。尽管此后爆发的非典对第二季度的居民消费产生负面影响,但由于非典持续时间相对较短且政府及时采取了稳定经济的举措,损失有限。根据检验结果可知,消费刺激政策的效果在2002年第4季度集中显现,使我国实际居民消费的增长路径向上转变,潜在增长率由之前的2.08%上升至3.47%,此后的“非典”疫情爆发并未能改变这种新的增长路径,而仅使得居民消费围绕该路径发生暂时性波动。

(四)进出口

东南亚金融危机的爆发后,我国做出人民币不贬值的承诺,出口竞争力受到一定冲击,出口增速滑落。面对严峻的外贸形势,我国加大对外贸易政策的调整力度,以维持和扩大已有的市场份额。首先,在出口商品结构上做出调整,实行“科技兴贸”战略,重点扶植高科技高附加值产品,机电和高新技术产品等重化工制成品在出口总额中的份额迅速上升。根据马歇尔-勒纳条件,一国货币贬值能否改善贸易条件取决于该国的进出口产品是否具有足够大的需求弹性,因此,贬值并不一定增加出口。出口商品结构调整使我国出口产品中需求弹性小的高科技高附加值产品比例提高,一定程度上抵消了由出口相对价格提高带来的负面影响。同时,提高出口退税率,并进行外贸体制改革,赋予各类企业进出口权。1998年下半年,符合一定条件的私营企业被允许从事自营进出口业务。由于私营企业出口更富有活力,使我国出口增长速度和出口竞争能力得到提高。出口商品结构的调整和外贸体制改革,给我国出口的恢复和增长带来契机,从本文的检验结果可知,东南亚金融危机后我国出口商品结构的调整和外贸体制改革确实对我国进出口贸易产生实质性影响,表现为自1999年二季度起,实际进出口总额的增长路径发生改变,潜在增长率由0.70%骤增至5.36%,而这种变化主要是出口增速提高的结果。

(五)名义工资总额与实际工资总额

名义工资总额的结构变化出现在2001年第2季度,稍晚于实际工资总额的结构变化时点2000年第3季度。结构变化后,二者的潜在增长率大幅提高,分别由之前的0.97%和0.82%上升至3.86%和3.16%。工资总额的这种变化,一方面是人民生活水平提高的要求,另一方面也是政策引导的结果,即深化工资货币化改革的结果。1992年,我国开始进行工资分配制度改革,中央于2000年要求进一步深化工资制度改革,使职工收入更加货币化。这种深化改革是通过一系列政策来实现的,如住房补贴货币化,医疗保障货币化、职工补贴津贴货币化等,隐性工资逐步显性化,使名义和实际职工工资总额的增长路径先后偏离原有的趋势,增长速度较先前出现显著提高。

五、结论

考虑到近年来我国国内外经济环境变化和宏观经济政策多次调整的现实,本文采用Perron和Yabu(2009)提出的拟可行广义最小二乘法,对我国1995年第1季度至2010年第4季度的10个宏观经济和金融总量增长路径的结构变化进行了实证检验。实证结果表明,除贷款余额外,GDP、人均GDP、储蓄存款余额、贷款余额、实际工资总额、居民消费、固定资产投资、进出口、名义工资总额和就业人数的趋势方程均存在结构变化,潜在增长率出现明显改变,但这种变动有增有减。

通过对结构变化时间的分析和变化前后增长率的比较,本研究发现,我国的就业制度改革,上世纪90年代末的消费和投资刺激政策,工资货币化改革,外贸体制改革和科技兴贸战略对宏观经济各方面产生了有力冲击,使大多数经济和金融总量的增长路径发生偏移,从而出现结构变化[10]。在这些变化中,就业和居民消费的变化表现出明显的同步性,因此在政策调控上应注意二者的协调发展。检验结果同时显示,我国经济目前仍是依靠增加劳动投入的粗放型增长而非依靠提高效率的集约型增长,由于近年来就业的持续增加是生产发展的真实需求和国家政策导向共同作用的结果,人力资源未能充分转化为现实的生产力,使得就业人口人均GDP的增长率在结构变化后不升反降。

作为时序列的趋势方程是否存在结构变化的一种检验方法,拟可行广义最小二乘检验法有其特有优势,该方法构建的检验统计量在残差为平稳和单整序列时具有非常接近的极限分布,适用于在趋势方程中残差项自回归形式和结构变化同时未知的情况下的结构变化检验,故本文得到的结论更加稳健。

注释:

①10个变量的选取参考梁琪和滕建州(2006)所使用的宏观经济和金融指标。

②由于名义工资总额在1995年第1季度至1996年第三季度的数据缺失,本文的名义工资和经物价平减得到的实际工资的样本数据为1996年第4季度到2010年第4季度。

③我们获得的CPI数据是月度同比指数,月度定基CPI数据根据倒推环比法并使用月度同比指数以及来自国家统计局网站的2008年8月至2009年7月的月度环比指数得到,然后根据月度定基CPI计算季度CPI。

参考文献:

[1]Perron P, Yabu T. Testing for Shifts in Trend with an Integrated or Stationary Noise Component [J]. Journal of Business & Economic Statistics, 2009,(27):369-396.

[2]Li X M. China's economic growth: what do we learn from multiple-break unit root tests?[J]. Scottish Journal of Political Economy, 2005,(52):261-281.

[3]栾惠德,张晓峒.中国人口时间序列的单位根检验:基于结构突变理论[C].经济学报,北京:清华大学出版社,2006,第2卷,第1辑.

[4]滕建州.我国宏观经济和金融总量平稳性的再思考[J].统计研究,2006,(10):55-60.

[5]Liang Q, Teng J Z. Unit roots and structural breakpoints in

[6]聂巧平,冯蕾.考虑结构突变的单位根检验程序研究——基于“新息异常值模型”的Perron检验分析[J].数量经济技术经济研究,2008,(9):139-151.

[7]Andrews D W K. Tests for Parameter Instability and Structural Change with Unknown Change Point [J]. Econometrica, 1993, (61): 821-856.

[8]Andrews D W K, Ploberger W. Optimal Tests When a Nuisance Parameter Is Present Only Under the Alternative [J]. Econometrica, 1994, (62): 1383-1414.

[9]袁志刚,何樟勇.20世纪90年代以来中国经济的动态效率[J].经济研究,2003,(7):18-26.

[10]曹永琴,金融发展和经济增长:功能观与结构观的比较[J].商业研究,2012,(4):51-55.