内容提要:随着我国经济的迅速发展,居民收入差距也在持续扩大,对我国社会稳定与经济持续发展带来日益严重的负面影响。通过测算我国东部、中部、西部、东北部等四大地带的泰尔指数,描绘出我国1980年代以来四大地带内部收入差距以及四大地带之间收入差距的变化轨迹,进而实证分析财政政策对福利均等化、收入差距的调节作用。研究结果表明,我国税收政策中直接税负比间接税负更能影响我国居民收入差距;财政支出政策中,转移性支出并没有有效地起到降低居民收入差距的作用,社会保障支出以及科教文卫支出都能有效降低我国居民收入差距,且作用效果明显。对此,本文提出了缩差距、促和谐的充分重视提高劳动报酬、大力加强税收和社会保障调节力度的“一主两翼”组合财政政策建议。

关键词:收入差距,财政政策,泰尔指数,福利均等化

基金项目:国家社会科学基金资助项目“收入差距扩大的诱因、影响和控制对策研究”(12BJY033);教育部人文社科规划基金资助项目“中国现阶段贫富差距与社会和谐的动态关联研究”(11YJA790113);武汉理工大学人文社科重点项目“收入差距控制与收入分配机制创新研究”(2012-IB-091)

一、引言及文献综述

我国幅员辽阔,人口众多,处于我国东、中、西以及东北等四大地带各个城市本来就有自然条件、经济基础等方面的差异,自20世纪70年代末,我国开始实行对外开放政策以来,经济发展取得巨大成就,伴随着经济的高速发展,不同地区、不同城市、不同人群的收入水平在迅速提高,但地区之间、居民之间的收入差距也在逐年扩大[1]。收入差距过大会严重影响经济发展、和谐社会建设,政府干预偏大的收入差距无论从经济、社会还是政治的角度来看都是必要而且有利的。近年来,收入差距过大这一问题引起了国内外许多学者的高度重视,特别是对部分国家收入差距变化趋势的实证分析,发现基尼系数与GDP之间没有明显的倒U型实证关系,可见政府干预调整收入差距是很有必要、也是可能的[2]。

国外学者对应用财政调节解决收入差距的研究由来已久,如庇古(Arthur Cecil Pigou,1877—1959)认为,由于存在边际效用递减规律,从富人那里转移他们的一部分收入给穷人可以增大社会总福利[3]。布坎南在其著作《自由的限度》中,详细地探索了收入分配差距的调节问题。他认为,可以通过转让税和公立教育部分矫正人们进入市场前的不公平,一个国家可以通过征收遗产税和赠与税来调节或者矫正由于出身不同导致的收入不同而带来的不公平[4]。Jian等人(1996)的文章对中国1978—1993年期间的数据进行了分析,他们发现地区收入差距来源于沿海与内陆的收入差距拉大,而不是沿海内部、内陆内部的差距扩大。他们认为这是由于中央政府给予沿海特殊优惠政策造成的。他们的发现与结论相似,即经济条件收敛于沿海位置[5]。

国内学者结合我国国情针对这一问题也进行了深入研究,王云飞(2007)利用Dagum(1997)提出的分解方法,计算了我国东、中、西部及三地之间的基尼系数和贡献度。他认为我国的地区收入差距表现为东、中、西部之间的差距,其中又以东西和东中之间的差距为主,三大地区之间的差距自1990年以后有扩大的趋势,地区间的基尼系数贡献度占地区总基尼系数的比重已经达到80%;东部地区内部的收入差距要大于中、西部地区内部的差距,但东部各省之间的差距有缩小的趋势,而西部各省的差距正在不断扩大,应当引起人们的重视[6]。罗长远、张军(2009)认为在市场经济条件下,调节收入差距是财政的重要职能之一,但目前我国财政调节收入差距的职能明显弱化,造成调节收入差距机制缺失。为了抑制收入差距的进一步扩大,财政调节收入分配的职能必须回归,机制必须健全[7]。王小鲁、樊纲(2005)认为经济发展并不必然带来收入差距先升后降的结果。中国人均收入差距的上述变动,在很大程度上是由各种因素所导致,其中不少因素是可以人为改变的。这说明政府和社会有很大空间采取合理措施来防止收入差距继续扩大,同时未必以牺牲效率为代价[8]。李伟、王少国(2009)认为持续扩大的初次分配收入差距是城镇居民收入不均等性的主要因素;再次分配对城镇居民收入差距逆向调节,其中二次分配收入没有起到有效缓解居民收入差距的作用,三次分配收入扩大了居民收入差距,城镇居民收入分配机制还有较大改革空间[9]。

在以往研究的基础上,本文试图在以下几个方面进行新的尝试。第一,以省级数据来测算泰尔指数,描述各个省、直辖市间的收入差距问题;第二,用泰尔指数替换基尼系数来分析影响收入差距的因素;第三,用计量分析探讨财政收入和支出政策对收入差距和福利均等化的影响。

二、财政调节福利均等化和收入差距的历史回顾

首先,用公式(1)即Theil-L指数的测算,来了解我国财政政策调节下地区收入差距变化的特点与轨迹。

(1)

(1)用Theil指数来衡量收入不平等的一个最大优点是,可以将总地区差距分解为组内差距和组间差距,从而可以衡量组内差距和组间差距对总收入差距的贡献度。

(一)地区间的人均GDP Theil指数分析

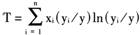

本文通过计算1988年到2010年全国各个省级地区的人均GDP的Theil指数以及四大经济地带和地带之间的Theil指数,来准确衡量我国各地区居民收入差距。

(2)

(2)根据公式(2),本文首先计算了我国各个省级地区的人均GDP的Theil指数,这里,1988年到1996年,由于重庆还未划为直辖市,所以n= 30,1997年到2010年,n=31,都代表了我国的省、直辖市、自治区,i=1,2,3,…,n。此外,y代表全国人均GDP,yi表示第i个省级地区的人均GDP,xi表示第i个省级地区人口数占全国总人口数的比重。Theil指数的计算结果见表1,Theil指数的走势变化见图1。

表1 计算所得泰尔指数

| 年份 | T | TA1 | TA2 | TA3 | TA4 |

| 1988 | 0.1180 | 0.0849 | 0.0048 | 0.0117 | 0.0162 |

| 1989 | 0.1001 | 0.0813 | 0.0064 | 0.0149 | 0.0203 |

| 1990 | 0.0677 | 0.0575 | 0.0098 | 0.0158 | 0.0161 |

| 1991 | 0.0945 | 0.0774 | 0.0096 | 0.0173 | 0.0171 |

| 1992 | 0.1086 | 0.0749 | 0.0082 | 0.0182 | 0.0184 |

| 1993 | 0.1065 | 0.0633 | 0.0081 | 0.0194 | 0.0293 |

| 1994 | 0.1077 | 0.0576 | 0.0063 | 0.0228 | 0.0212 |

| 1995 | 0.1044 | 0.0518 | 0.0043 | 0.0250 | 0.0151 |

| 1996 | 0.0612 | 0.0400 | 0.0055 | 0.0307 | 0.0118 |

| 1997 | 0.0980 | 0.0506 | 0.0104 | 0.0223 | 0.0145 |

| 1998 | 0.1091 | 0.0528 | 0.0075 | 0.0223 | 0.0158 |

| 1999 | 0.0220 | 0.0544 | 0.0075 | 0.0209 | 0.0158 |

| 2000 | 0.1041 | 0.0478 | 0.0081 | 0.0193 | 0.0184 |

| 2001 | 0.1174 | 0.0505 | 0.0101 | 0.0238 | 0.0165 |

| 2002 | 0.1172 | 0.0504 | 0.0100 | 0.0235 | 0.0163 |

| 2003 | 0.1952 | 0.0664 | 0.0051 | 0.0299 | 0.0134 |

| 2004 | 0.2149 | 0.0628 | 0.0054 | 0.0326 | 0.0094 |

| 2005 | 0.2496 | 0.0539 | 0.0060 | 0.0357 | 0.0106 |

| 2006 | 0.2686 | 0.0504 | 0.0063 | 0.0403 | 0.0111 |

| 2007 | 0.2563 | 0.0476 | 0.0073 | 0.0425 | 0.0119 |

| 2008 | 0.3442 | 0.0591 | 0.0120 | 0.0452 | 0.0153 |

| 2009 | 0.3678 | 0.0602 | 0.0152 | 0.0473 | 0.0169 |

| 2010 | 0.3993 | 0.0627 | 0.0157 | 0.0495 | 0.0172 |

数据来源:《中国统计年鉴》1988—2011年各期数据整理。

其中,T、TA1、TA2、TA3、TA4分别代表我国及东、中、西、东北等四大地带Theil指数。

图1表明,从1988年到2010年期间,全国各个省区间的人均GDP的Theil指数呈现出变化不大到开始慢慢增加的走势,根据其起伏状态可以分为两个阶段。第一个阶段,从1988年到1990年呈现的是一个明显下降的趋势,从数据上看,人均GDP的Theil指数从1988年的0.118到1990年的0.068,这说明各省地区间的人均GDP差距正在缩小,人均GDP有一个比较明显的收敛趋势。第二个阶段,从1991年到1996年呈现的是一个变化不明显的阶段,每年的指数变化起伏很小,但是总的趋势是先扩大后缩小的,从1991年的0.095扩大到1994年的0.108,接下来又缩小到1996年的0.061,这说明各省区间的人均GDP差距基本上没有太大的变化。第三个阶段,从1996年到2010年呈现的是一个先缓慢下降,后直接上升的趋势,且上升的速度是很快的,从1996年的0.061增加到2010年的0.399,可见我国各省区间人均GDP差距在逐渐拉大。

(二)地区内的人均GDP的Theil指数分析

图1 全国各个省级地区间的人均GDP差异的演变

数据来源:中国统计年鉴(1988—2011)。

在分析我国各省区间的人均GDP Theil指数变化和人均GDP差距变化情况的基础上,进一步探讨四大地带内部的人均GDPTheil指数变化规律。通过公式(3)可以分别计算我国东部、中部、西部以及东北部的地带内人均GDP的Theil指数。这里TAj(j=1,2,3,4)表示第j个地带内的人均GDP的Theil指数。

(3)

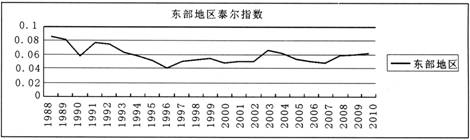

(3)1.东部地带内的人均GDP的Theil指数分析

我国东部地区的人均GDP的Theil指数的计算结果可见表1中TA1,其变化趋势则可见图2,从1988年到2010年的统计数据来看,东部地区的10个省、直辖市的人均GDP指数从1988年开始基本上都是在减小的,Theil指数的曲线一直在下降,从1988年的0.085到2010年的0.062,下降的幅度很大,这说明了东部地区内人均GDP差距在明显缩小。从图2中可见1995年以前Theil指数下降幅度是比较大的,但是从1995年开始,人均GDP的Theil指数的曲线走势很平缓,都在0.05左右这一水平徘徊。实际上,东部地区人均GDP的Theil指数的变化趋势正好能反映我国的一些地区倾斜的政策。从1978年改革开放时期开始,我国就开始大力发展东部沿海地带的经济,国家对其在吸引外资、经济环境、交通设施、资源分配以及政策法规方面都有很大的优惠政策,所以东部地区各省、直辖市的经济迅速发展,人均GDP差距必然缩小很快,到本文搜集数据的1988年,改革开放已经进行了10年,经济发展必然到了一个比较成熟的阶段,所以收入差距缩小的幅度开始放缓,到了1995年以后GDP差距减小的过程基本明显放缓。

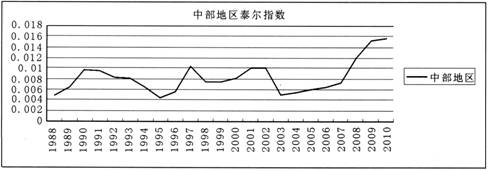

2.中部地带内的人均GDP的Theil指数分析

我国中部地区的人均GDP的Theil指数的具体情况可以见表1中TA2,其变化趋势可以从图3看到。自1988年以来,中部地区6个省的人均GDP的Theil指数变化波动较频繁,上升和下降次数很多,且幅度也较大,说明中部地区的人均GDP不均等现象并没有得到很好的改善。

图2 东部地区内各省区间人均GDP Theil差异的演变

数据来源:中国统计年鉴(1988—2011)。

图3 中部地区内各省区间人均GDP差异的演变

数据来源:中国统计年鉴(1988—2011)。

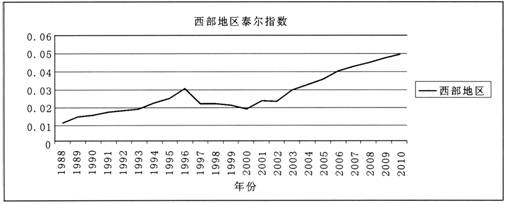

3.西部地带内的人均GDP的Theil指数分析

我国西部地区的人均GDP的Theil指数的具体情况可以见表1中TA3,其变化趋势可见图4,本文所采用的数据中,由于重庆从1994年开始作为直辖市划分出来,故西部地区中计算的数据从1994年开始多了重庆市,西部地区人均GDP的Theil指数走势波折基本很小,总的趋势是在逐步上升的,从1989年的0.014到2010年的0.049,可见变化幅度是比较大的,对西部地区经济的发展是有不利影响的。2000年国家开始实行西部大开发战略,可以看到2000年以后的西部地带的人均GDP的Theil指数呈现了一个逐渐扩大的趋势,一般认为这是由于经济的发展正处于增长的过程中出现的一个阶段,当我国西部大开发战略继续实施十年之后再来看那时候的Theil指数,随着经济政策的日趋完善,人均GDP差距也会慢慢变小。

4.东北部地带内的人均GDP的Theil指数分析

我国东北部地区的人均GDP的Theil指数的具体情况见表1中TA4,其Theil指数变化趋势见图5。自1988年以来,东北部地区的人均GDP和中部地区变化相似,同样波动很多,但总的趋势有所不同,呈现下降趋势。这里考察东北地区人均GDP的Theil指数,主要是分析国家近年来提出振兴东北老工业基地政策下人均GDP的Theil指数的变化。

图4 西部地区各省区间人均GDP Theil差异的演变

数据来源:中国统计年鉴(1988—2011)。

图5 东北部地区各省区间人均GDP Theil差异的演变

数据来源:中国统计年鉴(1988—2011)。

三、财政政策对福利均等化、收入差距的调节效用

政府完全不加干预的市场经济活动,会导致收入差距不断扩大,进而对社会稳定和经济持续发展造成负面影响。市场本身难以解决社会分配不公、收入差距扩大的问题,这样财政调节就成为解决这一问题的重要途径。下面通过实证研究来分析政府能否通过财政调节有效控制收入差距扩大的趋势和实现福利均等化的目的。

(一)财政收入政策对福利均等化、收入差距的实证分析

我们通常将税收分为直接税和间接税来分析税收对福利均等化、收入差距的影响,一般认为直接税的再分配效应要大于间接税,而且作用机制更为直接和有针对性,比如个人所得税最能调节收入差距。税收对收入差距的影响需要考虑的是高收入者与低收入者负担税收大小的相对差异,由此引起相对收入份额的变动。如果高收入者纳税的相对收入份额大于低收入者,则税收将缩小收入差距。

为检验税收收入对我国收入差距的影响大小,我们以前文计算所得的全国人均GDP的泰尔指数(用T表示)为被解释变量,建立分别用直接税负即直接税收占GDP的比重(用DT表示)、间接税负即间接税负占GDP的比重(用IDT表示)和总税负即总税收占GDP的比重(用TT表示)作为解释变量的回归模型。所用的税收数据均由《中国统计年鉴》计算所得。为消除异方差,对各变量进行对数处理,且为了不影响其时序性质,分别记为:lnT,lnDT,lnIDT,lnTT。

一般来说,税收会影响下一期的人均可支配收入进而影响收入差距,在进行回归分析时,下面分别作了两次线性相关分析,简单的线性相关分析以及简单的线性回归和滞后一期的线性回归。

1.泰尔指数与直接税负的回归模型

lnT=C1+C2lnDT (4)

运用Eviews6.0,以普通最小二乘法(OLS)得到回归结果如式(5)所示:

lnT=-0.104+0.5387lnDT (5)

(-0.115)(0.033)

R2=0.228,ADR2=0.186,DW=1.251

2.泰尔指数和间接税负的滞后一期回归模型

lnT=C1+C2lnIDT+C3lnIDT(-1) (6)

运用Eviews6.0,以普通最小二乘法(OLS)得到回归结果如式(7)所示:

lnT=0.057+1.052lnIDT-0.479lnIDT(-1) (7)

(0.798) (1.891) (-0.167)

R2=0.259,ADR2=0.166,DW=1.368

3.泰尔指数和总税负的简单线性回归模型

lnT=C1+C2lnTT (8)

运用Eviews6.0,以普通最小二乘法(OLS)得到回归结果如式(9)所示:

lnT=1.500+1.373lnTT+0.435lnTT(-1) (9)

(1.059) (0.806) (0.240)

R2=0.312,ADR2=0.227,DW=1.468

由以上回归检验结果可以看出,加入滞后一期的回归检验后,相关系数的值都较未加入前更大,说明拟合优度变强,更具有解释力。直接税负对收入差距的影响要大于间接税负的,这可以从上文的回归结果中直接税负变量与间接税负变量的系数可以看出来,这一点是符合前文中所分析的直接税负更能有力调整居民收入差距这一假设。另外,增加总的税收负担会引起泰尔指数的增加,即会带来居民收入差距的扩大。

(二)财政支出政策对福利均等化、收入差距的实证分析

首先检验泰尔指数与财政转移性支出的相关性。以前文计算所得全国各省区的人均GDP的泰尔指数作为被解释变量,以包含社会保障支出、科教文卫支出和财政政策补贴支出三个部分的财政转移性支出占财政支出的比例(记为TRA)为解释变量建立回归模型:T=C1+C2TRA

运用Eviews6.0,以普通最小二乘法(OLS)得到回归结果如式(10)所示:

T=-0.053+3.674TRA (10)

(-0.871)(3.103)

R2=0.349,ADR2=0.312,DW=0.610

回归结果表明,这里计算的泰尔指数属于面板数据,相关系数为0.349,模型拟合效果不够理想,但还是有一定的解释力度,此外由于DW值很小,该模型可能存在一阶序列相关。这个模型表明当加大我国财政转移性支出时,我国收入差距并没有减小,即转移支付有可能扩大我国城市居民收入差距[7]。

另一方面,如果选取我国各省区人均GDP的泰尔指数作为被解释变量,选用社会保障支出占财政支出的比例(记为SS)、科教文卫支出占财政支出的比例(记为SE)、财政政策性补贴占财政支出的比例(记为FE)为三个解释变量建立回归模型如式(11)所示:

T=C1+C2SS+C3FE+C4SE (11)

运用Eviews6.0,以普通最小二乘法(OLS)得到不同的回归结果如式(12)所示:

T=-0.269-2.333SS-8.734FE+16.975SE (12)

(-3.03) (-0.997) (-3.006) (4.032)

R2=0.726,ADR2=0.674,DW=1.677

这个模型的回归结果较前者有很大改善,模型拟合效果也比较理想,且不存在一阶序列相关,可以用来进行分析和预测。该模型回归结果表明:增加社会保障支出比例或者增加科教文卫支出比例能有效降低我国城市居民收入差距,且对收入差距影响比较大;相反,增加财政政策性补贴比例则会扩大居民收入差距。

四、结论与政策建议

(一)本文结论

首先,直接税负比间接税负更能调节居民的收入差距,税收对调节收入差距的影响效果在当期并不能立即见到,而在之后的一、两年内则可以看到,具有明显的滞后效应;其次,我国财政转移支出政策,在现阶段没有达到促进区域经济协调发展的目的,也没有有效地降低居民收入差距、促进福利均等化,但社会保障支出、科教文卫支出等能够有效降低居民收入差距;第三,地区收入差距和城乡差距、行业差距仍然是我国收入差距扩大的根源,但地区收入差距更加突出、更加难以消除。

(二)缩差距、促和谐的财政政策建议

收入差距过大会导致激烈的社会矛盾,过小又会严重影响经济效率的提高。如何控制收入差距,是一个重要的理论和现实问题。本文根据计量分析结果和我国当前实际情况,提出“一主两翼”组合财政政策:即首先从收入分配政策入手,探讨在初次分配中提高劳动报酬的主要途径和具体措施(“一主”),其次高度重视税收政策和社会福利保障政策(“两翼”)在二次分配中的调节作用,来控制收入差距、促进福利均等化和社会和谐发展。

1.努力提高劳动报酬占初次分配的比重

亚当·斯密在《道德情操论》中表示:“财富如果长期为少数人所占有,而多数人处于贫困状态,它是不公平的,而且注定这个社会是不稳定的。”因此,建设和谐社会,实现社会稳定,必须缩小收入差距,实现社会福利均等化。实现这一目标,首先要从增加居民收入占国民收入的比重和劳动报酬占初次分配的比重入手,也就是实现本文提出的“一主两翼”组合财政政策的“一主”。

2.充分发挥税收对福利均等化、收入差距的调节职能

实行有效的税收制度是“一主两翼”组合财政政策的“一翼”。税收是政府财政收入的主要来源,也是政府配置社会资源的重要手段。有效的税收制度,会很好地调节收入差距,限制穷人和富人之间的差距进一步拉大。许多发达国家,利用个人所得税来调节收入差距,成功地缩小了贫富差距。例如,实行累进税制,对高收入人群采用高税率,对中低收入人群采用低税率或免税。另一方面,提高所得税在税收总额中的比重。我国于1994年建立起来的税收体系中,以流转税为主体,增值税为主导,所得税只占据非常低的比重。这种税收结构在缩小收入差距、保持社会稳定方面作用不显著。我国流转税的三大税种占全部税收的53.3%,增值税占38.6%;企业所得税和个人所得税合计占16.9%,其中个人所得税仅仅占3.9%[11]。而在美国全部税收收入中,个人所得税收入占47.6%,具有所得课税性质的社会保险税收入占32.9%,公司所得税占7.5%,形成以上述三种所得税为主体的税制格局。可见作为控制贫富差距的直接手段—所得税,在我国税收体系中所占份额明显过低,无法发挥实际作用。

3.加大社会福利、保障性支出对落后地区和弱势群体的补贴力度

建立覆盖面广、功能齐全的社会保障制度是“一主两翼”组合财政政策的又“一翼”。定量分析结果表明,增加社会保障支出的比例或者增加科教文卫支出的比例都有效地降低我国的城市居民收入差距,且对收入差距的影响比较大。美国、德国、俄罗斯的社会保障支出均占财政支出的55% —60%,而中国仅为15%[12]。表明我国社会保障性支出明显不足,进而导致目前社保资金紧张这一恶性循环。所以建立完善的社会保障制度迫在眉睫,对于落后地区经济发展,城市贫困阶层生活水平的提高具有重要意义[9]。同时,转移支付政策应配合其他政策联合使用。通过财政转移支付政策,可以弥补财政实力薄弱地区的财力缺口,缩小地区间贫富差距。但实证分析表明,财政转移支付政策会扩大居民收入差距,财政转移支付政策必须与其他政策,如税收政策、国民收入分配政策等多种政策联合使用,方可发挥作用。

参考文献:

[1]彭定贇.中国区域基尼系数的测算及其非参数模型研究[J].中南财经政法大学学报,2012,(5):9-14.

[2]ROBERT J. B. Inequality and Growth in a Panel of Countries[J].Journal of Economic Growth, 2000, (3):5-32.

[3]阿瑟,C.庇古.福利经济学[M].朱泱,张胜纪,吴良健,译.北京:商务印书馆,2006.

[4]詹姆斯,M.布坎南.自由的限度——在无政府和利维坦之间[M].张群群,译.北京:商务印书馆,2004.

[5]JIAN T. L., SACKS J. D., WARNER A. M. Trends in Regional Inequality in

[6]王云飞.我国地区收入差距变化趋势——基于基尼系数分解的分析[J].山西财政大学学报,2007,(8):33-37.

[7]罗长远,张军.经济发展中的劳动占比下降的经济学解释——基于中国省级面板数据的分析[J].中国社会科学,2009,(4):25-38.

[8]王小鲁,樊纲.中国收入差距的走势和影响因素分析[J].经济研究,2005,(10):24-36.

[9]李伟,王少国.城镇居民初次分配和再分配收入差距的来源及贡献比较[J].经济研究导刊,2009,(1):10-12.

[10]迟巍,黎波,余秋梅.基于收入分布的收入差距扩大成因的分解[J].数量经济技术经济研究,2008,(9):53-65.

[11]赵华伟.缩小收入差距的国际经验与启示[J].北方经贸,2009,(1):11-13.

[12]胡星斗.中国的高成本触目惊心:行政开支超财政收入的一半[DB/OL].(