内容提要:金融经济周期理论是经济周期理论领域最新发展的前沿热点。本文将银行部门嵌入DSGE框架中建立金融经济周期模型,依据1992Q1-2011Q1的实际中国经济季度数据校正模型,研究模型拟合实际中国经济的效果。研究发现:(1)基本模型在较大参数范围内能够较好地模拟实际经济中主要变量的数据特征;(2)规则性政策模型和无规则政策模型都不是最接近实际经济的情形,半规则性模型预测的波动特征最接近实际经济的波动特征。

关键词:实际经济周期模型/内生信贷/金融经济周期模型作者简介:周炎,北京大学光华管理学院;陈昆亭,宁波大学商学院

一、引言

20世纪80年代,以Kydland和Prescott(1982),Nelson和Plosser(1982),Long和Plosser(1983),Prescott(1986),Greenwood、Hercowitz和Hoffman(1988),King、Plosser和Rebelo(1998),Cogley和Nason(1995)等等为代表的实际商业周期理论(Real Business Cycle,简称RBC)一度被认为是周期理论的正统研究方法。但此后的研究证明,基本的RBC模型存在明显的不足,最主要的问题是这些模型中不包含货币,因而无法讨论货币政策效应;另外这些模型对实际工资的预测明显强于实际经济中实际工资同总产出的关系。关于这一点,传统凯恩斯派的模型则走向另一个极端,它们对实际工资的预测明显低于实际经济中实际工资同总产出的关系。两派互相批评,相互吸收优点,于90年代后逐步融合产生出进一步完善的现代周期模型——广义经济周期理论(General Business Cycle,简称GBC模型,也有学者称这类模型为合成的模型)。代表性研究如:Ireland(1997,2001),King和Watson(1996),Kim(1999),Mankiw和Reis(2002),King和Rebelo(1993,1999),Giannoni和Woodford(2002,2003),Huang和Liu(2002)等等。

GBC理论直到几年前,基本上都是被当作动态宏观经济学理论研究的标准工具,它的基本框架和研究方法被广泛应用到货币政策、公共财政、劳动经济学、公共经济学、国际贸易等几乎所有宏观问题。以至于人们开始认为,这一方法已接近完美。但实际上,传统的RBC模型,凯恩斯主义模型以及他们融合而成的GBC,都不认为金融和信贷市场影响实际经济(基于Modigliani-Miller定理)。那么信贷金融市场对实际经济究竟有没有影响呢?这一问题实际上早在大萧条时期Fisher(1933)就提出来了,他认为信贷市场条件的恶化(如债务负担的加重和资产价格的下降),并不仅仅是经济周期的消极反应,他们本身就是经济萧条的一个主要因素。但早期对这个问题的研究主要建立在局部均衡的框架下,并没有引起足够的重视。

亚洲金融危机使这一观点开始受到关注。Bernanke和Gertler(1989)较早就把信贷问题纳入一般均衡框架下讨论,类似的研究还有Bernanke、Gertler和Gilchrist(1999),Kiyotaki和Moore(1997)等。这些研究都认为信贷金融市场具有传播放大波动的作用,并初步模拟出了信贷约束机制(也有称为金融加速器效应),在经济繁荣过程中具有杠杆放大效应,在经济萧条过程中,具有加速经济下沉的负向作用。这期间还有不少实证研究也支持这种观点,如Zeldes(1989),Jappelli和Pagano(1989),Campbell和Mankiw(1989),Carroll和Dunn(1997)等。这些实证研究在一定程度上肯定了信贷金融市场的确构成了新时代背景下,经济整体周期波动的重要根源。然而,一些研究指出,这类模型理论上虽然很好,但实际上并不能产生出很好的接近实际经济的波动特征。如Kocherlakota(2000)在局部均衡框架下发现,在内生信贷约束条件下,冲击的传播放大效应过多地依赖于资本和土地在生产中所占的份额;Cordoba和Ripoll(2004)在一般均衡框架下研究发现,在标准的生产和偏好参数下,抵押信贷约束机制的传播放大效应几乎是零。因而,关于信贷金融周期模型研究又进入低潮。

2007年的美国次贷危机,成为推动这一领域理论发展的又一冲击,大量的文献再次涌现了出来,其中具有代表意义的有:Jerman和Quadrini(2009),Christiano、Motto和Rostagno(2010),Goodfriend和McCallum(2007),Gertler和Kiyotaki(2010)等,这几篇文章作为美欧两大主要中央银行核心智囊的作品,代表并总结了西方学者在这一领域研究的前沿技术和主流方向。这些研究一个重要的改进是直接或隐性地引入了银行中介部门,以内生前面研究中的信贷约束机制,这是一个最新的模型创新方面的特征,虽然将银行中介引入模型的研究在这之前就有(Lucas,1993),但研究的目的不同,过程也不同,以前的研究重在银行和流动性方面的单一刻画和研究,但最新的研究是把银行、货币政策和流动性问题统统纳入到DSGE的周期框架之中,重在研究金融冲击、金融摩擦以及政策冲击等的周期波动问题。这些研究本质上是周期理论的创新,是纳入了金融因素的周期理论,因而,我们称这类最新的研究为金融经济周期理论(Financial Business Cycle,简称FBC)。

Jerman和Quadrini(2009)通过微观描述公司投融资行为,着重研究公司融资行为对于经济周期波动的影响。通过实证研究公司股票与债务流总水平,建立公司股票和债务融资行为的商业周期模型。研究发现,在单纯生产性冲击下,模型不能很好模拟实际周期波动和公司股票与债务周期行为,但引入直接影响公司借贷行为的信贷冲击后,模型预测结果非常接近实际(在金融流量和实际经济变量两方面)。Goodfriend和McCallum(2007)模型中,除了有金融加速器机制的存在外,还假定了银行减速器机制的存在,模型思想为:在粘滞价格的经济环境中,激励就业和使产出增加的货币政策冲击,会引发资本边际产出增加,从而,资本价格上涨,经济中可抵押价值增加,则在对于银行储蓄需求不变的条件下,外部融资贴水下降,这是金融加速机制部分;另一方面,货币政策激励花费的同时也增加对银行储蓄的需求,则在可抵押资产价值不变的条件下,外部融资贴水趋于增加,这形成银行减速机制部分。

Christiano、Motto和Rostagno(2010)是欧洲中央银行的长篇工作论文,多达130多页,以欧美两大经济体实际金融和宏观总量数据为背景,建立嵌入银行中介到DSGE的模型框架,形成目前可以查到的该领域最细致深入的研究。他们的实证研究发现:金融财富风险冲击几乎可以解释信贷市场的全部,占外部融资贴水方差的份额在欧洲和美国分别为85%和96%,占实际信贷的份额在欧、美分别为60%和73%;另外,风险冲击可以解释欧、美经济周期波动中投资波动性的比例分别在1/3以上和60%以上;解释GDP的比例分别为35%和47%;因而推断信贷市场信息结构对于整体推断至关重要,并以预期偏差与修正为符号机制形成建模思想:风险冲击的真正解释力在于其符号功能,是过去对于未来预期的均衡修正过程在驱动着经济的波动。信贷资本、资产价格、就业和生产活动的动态关系和变化过程依赖于符号的显示发现机制与过程,由此产生资本预期回报的粘滞性,并衍生至经济的各个环节的粘滞性。研究结论指出:包含金融中介市场摩擦、金融市场冲击和货币政策冲击的金融加速器机制模型是刻画实际经济的最好框架,在没有金融因素的基本模型中,资本价格表现为反周期特征,和实际经济数据特征相反,在引入金融因素的金融加速器模型中,资本价格顺周期,一致于实际经济。

我们研究发现,该研究虽然模型构造足够复杂精细,以至于没有充分深入的研究很难理清其方程、变量之间的关系,但它本质上仍是Ramsey模型的基本思路,仍然假定企业家、资本家、银行家的人格虚化,假定这些部门的存在,但利润最终归属于唯一的私人部门,即最终的唯一的经济法人——“鲁滨逊”。我们认为这样做多少有些遗憾,因为,引入银行中介的目的在于通过存贷款利率差异的存在刻画金融部门摩擦的机制,同时通过银行家和银行部门职员的努力,实现银行部门利润最大化行为的发生,来内生信贷约束机制(或金融放大机制),如果,人格归一,则逻辑上很难理解严格正利差存在的情况下,“鲁滨逊”同时存贷行为的矛盾。相比之下,生产部门和私人部门人格异质性特征的引入则有利于解决这一问题,如Bernanke和Gertler(1989),Bernanke、Gertler和Gilchrist(1999),Gertler和Kiyotaki(2010)等。

Gertler和Kiyotaki(2010)可以说是这一领域真正的权威力作①,建立信贷市场摩擦与总量经济模型,研究两个问题:(1)金融中介市场崩溃如何形成影响实体经济的金融危机;(2)当前中央银行和财政部推行的各种政策如何化解这次危机。该文细致分析指出,金融中介市场崩溃②是本次危机中主要特征。危机中,金融机构既难以获得储户存款,还难以从同行机构中获得拆借,即银行面临严重流动性冲击。因而认为危机之后美国的系列政策是必要的。

总体看来,这些研究都肯定了金融因素有影响经济的重要贡献,但强调的方面和重点不同,手段不同,解决的问题也各不相同。

除了上面几个重点文献,类似研究还有很多,其中华人学者和国内学者在此领域也有不少工作,如:Pintus,P.A.和Y. Wen(2008),Zheng Liu、Pengfei Wang和Tao Zha(2010),Zheng Liu和Pengfei Wang(2010),杜清源、龚六堂(2005),陈昆亭、周炎、龚六堂(2008,2011),许伟、陈斌开(2009),吕朝凤、黄梅波(2011),汪川(2011a,b),刘安禹、白雪梅(2011),梅冬州、龚六堂(2011)等。但是,关于金融经济周期模型拟合中国经济效果的标准周期方法的研究还没有。而且上述研究还都是直接在DSGE框架中引入信贷约束方程,或如许伟、陈斌开(2009)采用把信贷作为一个生产函数要素的办法直接引入到模型中去了,这种做法好处是模型简单化了,但未能刻画出信贷在经济中的约束和内生性质。这种模型思想还是本次危机之前的产物,危机后最新发展起来的内生信贷机制模型的研究还很少见,拟合中国经济效果的研究更加没有。然而,随着中国融入世界经济和市场化程度的逐步提高,中国经济近年受到外部和内部金融、货币、信贷、资本市场等因素的影响越来越大。但对于金融因素如何影响中国经济的研究还很不充分,特别是基于前沿模型理论(内生信贷周期模型)研究中国经济的文献还几乎没有。但这方面的研究无疑是非常有必要的,无论从实践上还是理论上都有重要意义。

基于上述考虑,本文拟试探性研究这种最新的FBC框架拟合实际中国经济的能力和效果,毕竟在实际中国经济中,金融经济市场化特征与国外有很大不同,特别利率市场化程度不高,政策性手段多用货币量,而且,近几年来,准备金率、金融机构资本比例等宏观审慎政策手段频繁使用,另外中国经济和制度体制与西方经济也有很多很大的不同,因而,模拟中国现实经济时应当重视什么特征及怎样修改模型等,都是需要慎重考虑的。

本文的研究思路是:(1)使用BP滤波③对我国1992Q1-2011Q1的主要宏观经济总量数据和主要的金融数据进行实证分析,不同于一般的周期分析,我们选择滤波参数以获得尽量短期的波动特征,尽可能滤去相对中长期的波动特征部分(即最大限度地获取纯粹短期政策性冲击和金融市场因素影响的波动部分④),这部分研究除了为校正模型经济中的参数提供依据,还在后面用于比较模型经济拟合实际经济周期波动特征的效果;(2)建立嵌入银行中介部门的信贷内生化的FBC周期模型,并依据实际经济校正模型参数,使其最大限度地拟合实际中国经济的主要特征;(3)比较模型经济产生的波动特征同实际经济数据特征,研判模型经济拟合实际经济的效果;(4)依据模型经济和实证数据的证据,研究近年中国经济周期的波动特征,检验政策效率和失当之处。

下文安排如下:第二节中建立包含金融市场部门的DSGE周期模型,使信贷需求和供给成为内生决定问题;第三节中报告对于中国经济实证研究结果,重点是宏观经济总量和主要金融变量的滤波后数据序列的周期波动特征;第四节中分别考察几种政策机制下模型经济基于中国实际经济背景校正后报告的波动特征结果,需要分别比较不同政策机制下模型经济拟合实际经济的能力,并需要考察不同政策机制下,模型经济给出的波动特征差异,以此判断政策对于波动性的影响;最后在第五节中进行总结。

二、模型建立

假定经济包含:家庭、企业家、银行和政府。家庭供给劳动,获得工资收入,用于消费和银行储蓄;企业家运作资本投资并组织商品生产,最大化生命期效用,实现资本积累;银行部门吸收家庭存款,实现对企业贷款的发放;政府(中央银行)观察经济生产性缺口和通胀水平,决定准备金率、基准利率和货币增量。

(一)家庭部门

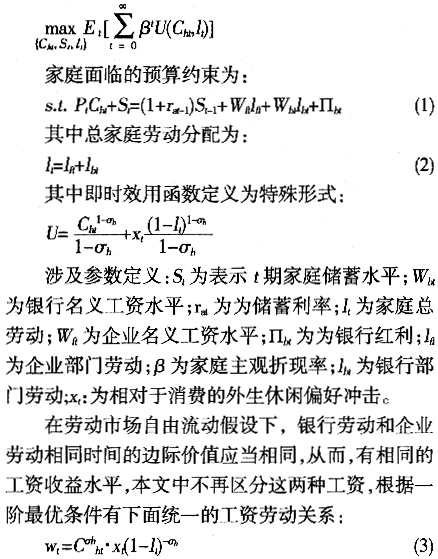

假定家庭消费一揽子消费物品,用C[,t]表示t期的消费流,家庭成员从事两种工作,生产性企业工人和金融系统(如银行)职员。两类家庭成员共同给家庭提供工资收入,银行职员还给家庭提供分红收入(类似于Christiano,Motto and Rostagno,2010中的描述)。家庭的最优问题为选择消费、劳动供给和储蓄,以最大化其生命期效用:

私人部门的最优化行为还表现为消费品需求的欧拉方程:

在西方经济模型中该利率决定于商业银行和金融机构与私人部门之间关于储蓄的需求和供给之间的市场平衡(trade-off),受货币当局基准利率影响,本质上由市场决定;但在中国,中央银行采取直接指导存款利率的行为进行货币政策干预,因而,本文模型中,该利率直接假定为政府货币政策指导利率,即货币政策工具,用于研究货币政策冲击效应。

(二)生产性企业家部门

关于企业家部门做3点基本假设:(1)假定家庭是相对于企业家群体而言更耐心的,即假定企业家是不同于一般工人的群体,他们有更强烈的创业精神和欲望。这些特定品质的刻画有很多途径和方法,但主流经济学认为主观贴现率是可以等价描述这种品质的极好途径(Bernanke & Gertler, 1989, Kiyotaki & Moore, 1997; Pintus & Wen, 2008)。设γ为企业家主观贴现率,即假定γ<β。(2)我们通过假定企业家有追求资本积累倾向来直接描述企业家群体的企业家精神,这种思想源于经济学家们对资本主义精神的思考(Zou, 1994, 1995; Bakshi & Chen, 1996; Boileau & Braeu, 2007),即假定资本积累直接进入效用。(3)假定企业家和资本家人格化为一个群体,即企业家群体既组织生产,也经营资本的形成、营运,并实现资本积累。

基于上述假设则代表性企业家家庭最优化问题为:选择消费、投资、借贷规模,及劳动需求和资本租赁来最大化下面问题。

利用哈密顿函数易得最优条件⑤:

(三)银行中介

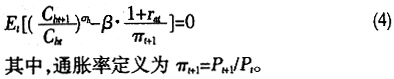

银行中介的引入是本文的核心内容,是有别于传统模型的重要创新点。本次危机之前的周期模型框架之中,信贷约束的引入,如文献综述部分所述,都是通过在生产部门或家庭部门,或二者最优生命期优化问题中增加一个借贷约束方程,如:Bernanke和Gertler(1989),Bernanke、Gertler和Gilchrist(1999),Kiyotaki和Moore(1997)等。最新的研究则通过引入银行中介部门的最优化问题来内生信贷行为,如:Jerman和Quadrini(2009),Christiano、Motto和Rostagno(2010),Gertler和Kiyotaki(2010)等。这种情况下,信贷问题本质上决定于家庭和企业两端的供给与需求,影响这一供求平衡的因素至多是政府的信贷管制政策。把银行部门引入DSGE模型中之后,通过银行部门的自身利益最大化行为,使得家庭部门与银行部门之间的储蓄供给与需求平衡,同时使银行部门与企业部门之间的贷款的供给与需求平衡,最终实现整体金融市场的总体平衡。这样就使得信贷量问题成为系统的内生性因素,同时也将金融市场因素与经济(供需)的两端连接在一起。金融放大器效应也由此更加生动地被刻画出来⑥。

类似于Lucas(1990),Chari、Christiano和Eichenbaum(1995),Jerman和Quadrini(2009),Christiano、Motto和Rostagno(2010),假定银行是以银行劳动和抵押品为投入要素生产流动性和贷款的一种特殊的生产性部门,假定银行的功能函数关系为:

企业获得大额贷款额度后,商业银行开设专门的户头,企业部门可以支配使用,因而形式上,成为商业银行负债部分,构成流动性需求的主题之一,类似于私人部门储蓄存款,都体现为流动性服务的增量,所以有⑦:

银行超额储备是银行正常运行的重要因素。本文中视准备金率为货币政策冲击的一种,后面将讨论其效应;货币增加量也是货币政策工具之一,本文中假定为一种政策冲击,后面会讨论其效应;中央银行货币创新不管以什么路径进入(比如西方经济中常假设为私人消费信贷许可;而中国当前的现实经济中则以中央银行购买商业银行的外汇途径为主),都会进入超额储备,则超额储备表示为:

方程(13)把货币政策准备金率,货币增长量(或货币增长率)等嵌入到模型中,传统标准模型是无法讨论这些变量的内生影响的。

企业平均贷款利率在市场中受中央银行指导利率影响,但主要是企业与银行的具体合同确定,平均来看由市场对贷款供给与需求的平衡来决定。银行最大化利润问题为:选择存款需求、贷款供给,和资本、劳动投入来最大化下面问题:

模型系统均衡解的稳定性、存在性以及离散数值近似方程系统求解方法等理论方面的讨论非本文重点,但为了简洁忽略细节推导。有兴趣的读者可以直接向我们索要。

三、1992Q1-2011Q1中国经济周期特征实证分析

这部分研究是本文的基础,我们关注的宏观经济总量的时间区间为:1992年第一季度到2011年第一季度。经济变量序列数据包括:实际GDP增长率;通胀率(用GDP平减指数表示);固定资产投资;基本建设投资;消费支出;金融与政策序列数据包括:M1增长率;法定存款准备金率,存、贷款利率;信贷总量,贷存比,金融部门就业劳动占总劳动的比例等。这些数据分别从中国人民银行和统计年鉴上整理获得。其中名义GDP直接查得,实际GDP通过除GDP平减指数获得。货币总量用M1表示(M2数据不全)。由于很难获得准确的全社会总投资数据,仅以统计年鉴上的可得数据为指标对基本建设投资进行近似。以统计年鉴上的居民消费数据为近似总消费。法定存款准备金率的变化是随机的,而且每次变化的幅度也是随机的,但总体变化趋势是基本清楚的。我们通过对中国人民银行统计数据给出实际值进行季度化光滑平均处理,比如同一季度内,出现一次以上调整的,进行简单算术平均作为季度值。存贷款利率同样是政策性随机变化的,类似于准备金率数据进行数据光滑近似处理。金融部门劳动数据可以直接查到。

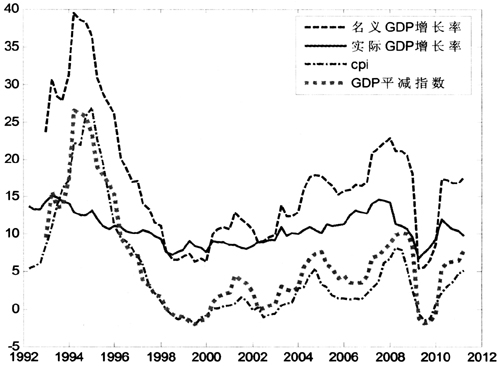

中国宏观经济总量的波动特征:图1报告了中国经济1992-2011年之间的季度产出与通胀的实际情况,由此图可以看出:(1)实际GDP有独立趋势和自身波动周期,1992-1999年为下降期,1999-2008年为繁荣上升期,2008年后应当是一个下降期,但由于外部冲击产生一个向下的短期缺口,但潜在趋势应当是连接这个缺口两端的平滑下降曲线,所以如果不考虑外部冲击的影响,应当去除此缺口以获得中期的潜在趋势;(2)从中期特征来看,名义量波动与实际GDP有顺周期关系,但短期关系不明显,无法看出。

图1实际中国经济产出与通胀季度数据

数据来源:中国统计局网站公布的数据和中国人民银行公布的数据。

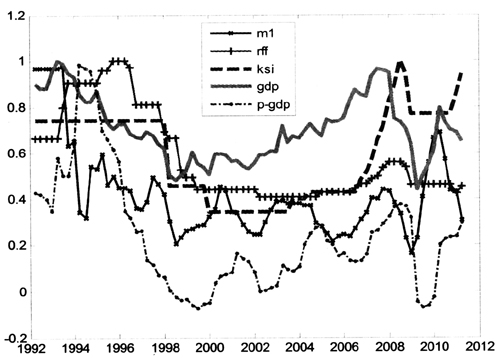

图2实际经济与金融总量规范化数据

数据来源:中国统计局网站公布的数据和中国人民银行公布的数据(经过整理)。

图2报告了中国经济1992-2011年之间的季度产出(gdp)、通胀(p-gdp)、贷款利率(rff)、货币增长(m1)、准备金率(ksi)的波形情况(全部通过除最大值进行了规范化处理,以方便放在一张图上对比)。

由上述图形表明:金融因素变量与经济总量中期特征总体呈顺周期关系。

短期波动主要源于金融货币政策,而这些政策不影响中期经济,所以研究短期实际经济与名义量关系需要去除中期趋势。为此我们选取BP滤波参数以获取纯粹短期波动部分,具体地我们选取阶段阶数为k=5,高、低频谱参数分别为2和8;即BP5(2,8)这与通常季度数据滤波标准参数选取有较大不同,例如Baxter和King(1995)中为BP12(6,32),但他们的研究目标是中期以上的波动特征,需要滤出短期波动因素,而本文恰恰希望留下短期因素。

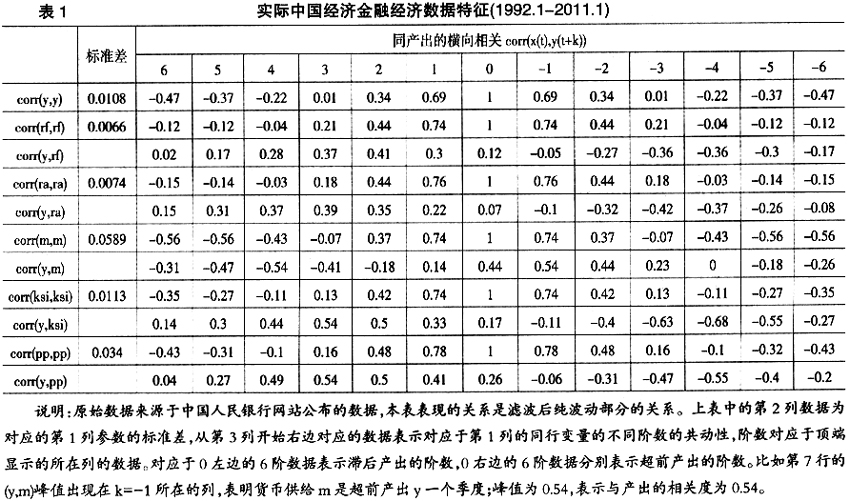

下面给出使用BP5(2,8)滤波后的宏观总量数据以及金融政策变量的周期特征估计结果。其中直观的波动关系报告在图2~图5中,统计特征集中在表1中报告。

表1的构造一致于标准周期分析的报告方式,例如NBER的经典研究Stock和Watson(1999)中报告的70多种总量特征。包括3种主要数据统计特征的对比报告:波动性(volatility),共动性(comovement),粘滞性(persistence)。下面逐一分析这些关系。

M1与GDP关系:图2表明,1999年之前,M1与GDP中期呈共同下降趋势,M1短期波动幅度大于GDP;1999年之后,GDP中期趋势向好(直到2007-2008年的外部冲击),但M1中期趋势则比较平稳,略微向下(直到2007年)。2007年后,M1波动幅度进一步加剧,但相对于GDP更大幅度的波动,M1表现出跟从和被动性。这表明M1波动不是GDP波动的诱因。表2报告的M1超前gdp一个季度,为顺周期的,共动性为0.54。从图3中的图形来看,2002年之前,M1是滞后的,此后才表现出超前gdp的特征,而且,M1相对光滑,而gdp波动性趋高。另外一个明显的特征是,2005年之前,产出和M1的波动幅度都不大,总体平稳,2005年后产出出现持续繁荣,而此时最初M1并没有显著变化,只是在危机之后才有明显的波动幅度加大,且其增加远低于产出的波动。这表明M1不是央行主要使用的工具,至少2008年前不是,因而也不是2006-2008期间繁荣的主要诱因。

M1、通胀(p-gdp)与gdp:通胀表现出滞后顺周期的特征(1998年后这种特征很明显,危机后更加显著),波动幅度与gdp近似,表1中的统计特征显示,通胀滞后3个季度,共动性峰值为0.54。图2显示,2000年到2008年期间,通胀水平呈温和逐渐上升趋势,平均趋势大概跟GDP接近,而这期间,M1平均趋势略微水平向下,因而,这期间通胀中期趋势上涨并非货币原因。应当考虑主要是结构性原因或总需求方面的因素。但是2000-2008年之间通胀的短期波形特征与M1有极大的滞后相关性,见图2。从表1中反映出,通胀之后M1约4个季度。

综合地看,GDP和通胀的中期趋势与M1无关,M1的短期波动对通胀影响较大(高度相关性),但对GDP影响有限(相关性不高)。

基准利率raa、存款准备金率ksi与gdp:表1报告出基准利率滞后于产出3个季度,与gdp相关度的峰值为0.39,图2中可以看出,2000年之后利率的波动幅度很小。存款准备金率作为重要的货币政策工具,其周期表现为:滞后顺周期,2000-2006年间基本平稳,实际经济也稳步上升。

四、模型校正与拟合实验

在上述实证研究的基础上,本节我们依据实际中国经济中宏观经济总量进行模型参数校正,使模型经济能够充分拟合实际经济。然后对比分析模型经济输出的波型特征与实际经济各宏观总量滤波后纯波动部分的波形特征的拟合程度。值得特别指出的是,本文模型与一般标准周期模型有很大不同,最重要的不同是本文模型考虑了准备金率、货币增长率、存贷款利率等非常具体的货币政策参变量,这些参量都由模型内生确定。同时模型具备前所未有的优势,使我们可以分析利差等影响银行中介利益权衡行为的波动动态,并通过这些金融系统微观行为但宏观影响深刻的动态,来洞察实际经济波动过程中各种机制。这类模型还处于探索性初始发展阶段,未来的成熟发展将会进一步拓展到宏观审慎各类具体政策管理工具的应用分析中,例如金融机构系统性风险预估、民间金融、地下金融对于地区性经济系统性影响,巴塞尔Ⅲ中规定的各项金融机构资本率效应,以及最佳管理配置等。

(一)参数校正

系统参数化涉及几个方面参数:(1)偏好参数。首先我们需要估计时间偏好参数β和γ,取值应使稳态均衡通胀取值一致于实际中国1996-2010年期间的平均通胀水平3.612%,稳态利差值等于实际中国这一期间利差均值水平3.0433%,使储蓄利率一致于实际经济中该阶段的均值水平3.8497%;按此要求,β和γ分别取值0.998和0.969。(2)生产参数。我们首先根据稳态关系(*14)计算出资本租赁价格水平,其中φ表示资本安装成本冲击因素,我们用能源价格在1996-2010年阶段内的平均标准水平1,我们需要选择资本折旧率δ,这一参数比较通用的数值是,季度率0.025,以近似年度10%的折旧,实际中折旧率应该是变化的,会随使用率的上升而增加,我国经济发展速度较高,平均使用率要高一些,但没有好的估计数据,我们采用传统的近似值。外生技术冲击的一阶自相关系数ρ[,A],取为0.78,以近似实际中国经济波动中产出的一阶自相关系数;资本产出份额弹性α,在下文中内生决定。另外,外生生产技术冲击参数e取均值1;(3)金融市场参数。准备金率参数ξ取实际经济的阶段平均值9.7295;货币创新速度v取实际经济中货币的平均增长率0.1787;存贷比参数s取值实际经济中贷存比均值0.7620的倒数1.3123;超额准备金在流动性生成函数中的弹性参数η,金融系统资本劳动弹性参数λ通过(*7)和(*25)求解得到,这两个参数的调整使均衡通胀率π与货币增速v之间存在稳定关系,存贷比存在稳定关系。金融系统外生冲击参数ψ取稳态值1。

现在仍然需要确定的参数有:资本产出份额弹性α,相对风险回避系数σ,参数η,参数λ,这几个参数可以根据几个实际关系确定:(1)实际经济中劳动时间份额L按平均8小时工作制一般取1/3,但我国经济中劳动使用强度较高,参照劳动统计数据,我们取3/8;(2)经济中企业劳动与金融服务系统劳动的比例参数Lf/Lb,根据统计数据大约为220/1(根据统计局1996-2002年间数据平均,这期间每年这个比例大体稳定);这样结合(*7)和(*25)我们可以确定出稳态时一致于实际经济变量比例关系的全部参数。模型稳态参数如表2。

政策偏好与参数化:政策偏好参数的选取主要参考实际政策执行情况,这有些挑战。因为中国货币政策近年执行过程中思想体系变化频繁,很难用规则来准确刻度。分段考察则在每一个阶段都不能独立成立规则,因为所谓规则是要在私人部门形成认知、信誉、认可才真正有规则效应的(如此才能形成市场自律),但每一个这样的阶段都太短,以至于这样的过程在没有形成市场自律效应之前,就被修改了。有关政策行为的讨论是本文的重点,参数选取关系重大,后面会专门讨论。

(二)模拟实验

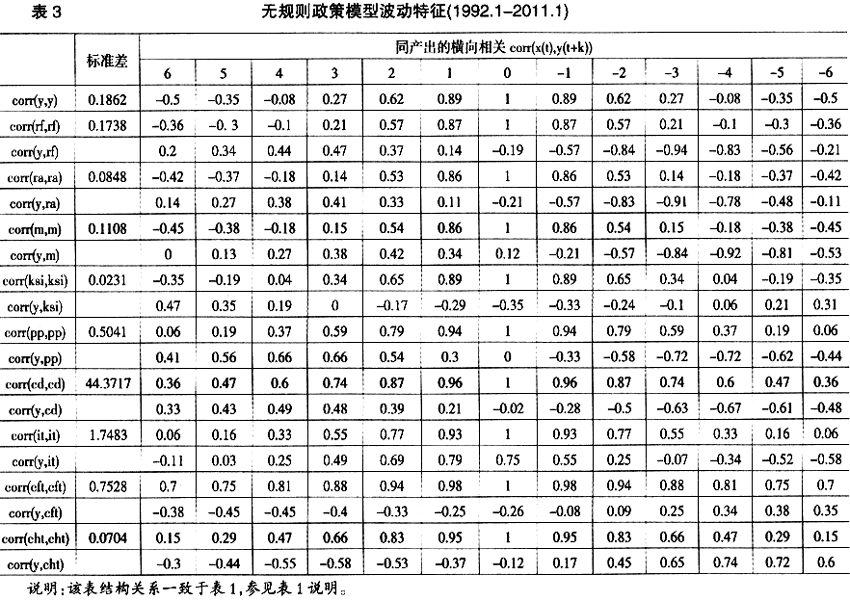

验证经济模型是否科学合理,最直接的办法就是考察参数校正过的模型经济所产生的变量的周期波动特征的各种指标,拟合实际经济中变量的波动特征指标的情况。本节重点研究依据中国近年实际经济数据校正的模型经济是否能够产生出基本近似于实际经济的短期波动特征。研究方案为:考虑3种对应不同政策机制的模型,分别拟合实际经济,输入一致于实际经济的政策冲击,获取模型输出的变量波型的特征估计,并分别与实际经济对比,考察拟合实际经济的最佳的机制。3种不同政策机制下的模型经济分别称为:模型Ⅰ,无规则政策模型;模型Ⅱ,利率规则政策模型;模型Ⅲ,半规则政策模型。

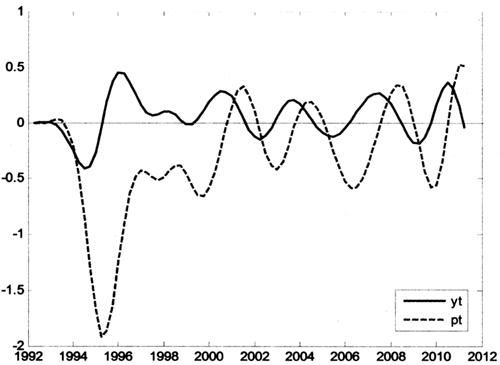

图3无规则政策模型波形特征

1.无规则政策模型

无规则模型是指在中央银行货币政策制定操作中,完全不存在规则行为,执行纯粹的相机抉择政策。即假设模型经济系统内部不存在规则性政策方程。准备金率、货币供给增长率、基准利率都按照实际经济中1992Q1-2011Q1间实际数据滤波后序列,作为政策扰动源波直接输入模型经济系统;这样得到模型经济的波动特征如下。

图3报告的是:在无规则政策机制下,模型经济选取的准备金率、货币供给增长率和基准利率同实际经济的对应变量滤波后的数据完全相同。这样就构成充分一致于实际经济的政策扰动组合。在此政策组合下,假定没有实际冲击、外部冲击等其他任何冲击,利用模型经济获得的产出与通胀的波动图如图3。图形结果表明,1994-1995年间货币政策组合使通胀迅速下降(这对应于实际经济在这一阶段处于较高位置,见图1,政策上正在执行软着陆的过程,模型经济假定没有其他外生扰动源,即假定初始处于均衡位置,因而表现为通胀和产出的向下偏离),此后的政策组合可以维持经济的基本稳定,但总体波动幅度相对较大(即使在2000-2010年期间相对平稳的阶段,仍然有达到甚至超过0.5的量级,这一数据实际上已经很大),这表明在没有规则的政策机制下,经济稳定性差。同时可以看到,模型系统预测出当前的产出和通胀的趋势方向和位置基本一致于实际经济,见图4,只不过模型经济没有考虑外部冲击,因而,2008-2010年阶段实际经济波动幅度的巨大变化在模型经济中没有体现。

用完全等量级的特征同实际经济的量化比较可以更清楚判断模型经济拟合实际方面存在的差异。表3是对应图3的波动特征的量化数据,采用同表2一致的报告方式,以便比较。表6报告的基本量化关系是一致于实际经济的,比如通胀超前于产出3个季度,同表2报告的实际经济相同,产出标准差与通胀标准差的比同实际经济中的比基本相同;但也明显存在很大量化差异:标准差基本上都差一个数量级,一阶自相关度量级相同,但数值上差异明显。

2.利率规则化政策模型

假定在中央银行货币政策制定过程中,存在稳定的规则行为,面对外部极端冲击也不会(经常)修改策略规则,至少中短期内政策规则参数保持相对稳定。模型方面我们设定利率规则采用简单Taylor型政策规则方程⑧:

图4给出了在最优规则货币政策下,拟合实际经济的准备金率和货币供给扰动组合产生的产出与通胀的波动图,模型经济给出的波形特征比图3更接近实际经济,1994-1995年间的高通胀被预测出来,但是,模型经济预测当前较低的通胀水平和繁荣的经济,这与实际结果不大一致,虽然预测2008年后较高的波动性是一致于实际的,但略滞后于实际经济(此结果是我们仍然在思考的问题)。和无规则模型经济形成鲜明对比的是,规则政策模型给出的波动幅度要比实际经济中的波动幅度小1个以上数量级(而前者是比实际大一个数量级以上)(见表4),这说明规则政策稳定经济的能力超强。同时也说明实际经济中,既不是执行纯粹的相机抉择政策,也不是纯粹的规则政策,而更可能是这两者的结合。表4给出了在最优规则机制下,输入一致于实际经济中货币、存准率、存款利率同比例量级的扰动波,而在假定没有任何其他扰动的情况下,得到的模型经济产出与通胀的预测波形图(政策规则参数

分别取值0.3511和0.2211,该参数取值讨论省略,有兴趣的读者可以直接向我们索要)。

分别取值0.3511和0.2211,该参数取值讨论省略,有兴趣的读者可以直接向我们索要)。3.半规则化政策模型

半规则或混合规则政策机制是指在中央银行货币政策制定操作中,存在不纯粹的规则行为,面对外部极端冲击会经常性修改策略规则。模型方面我们设定规则的存在,类似于模型Ⅱ部分政策规则,但政策行为会同时参考实际利率扰动和规则要求,为简化问题的复杂性,简单假定两者权重相同(有兴趣的读者可以在本文模型基础上,细致分析权重变化的不同效应),本文重在理论探索,具体权重效应暂不考虑。

图4最优利率规则政策模型波形特征

图5和表5报告了在1∶1权重下两种策略组合的模型机制的波动特征。波动量级方面有较大改进,波形特征拟合实际效果良好,关于当前经济情形预测比较准确。

综合表2~表5的信息,可以得到如下对比信息。

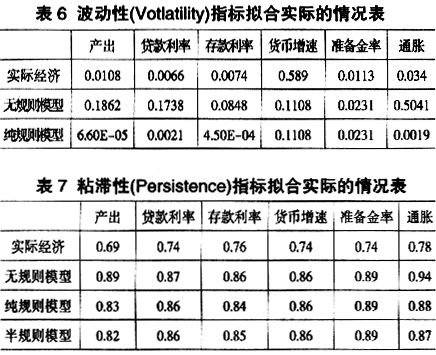

表6报告的波动性标准差的数据说明,无规则模型数据比实际经济数据大得多;而纯规则模型给出数据又小得多,相比之下,半规则模型数据最接近实际。本文模型中半规则采用规则与无规则综合等比例参数值(即各取1/2),由上表数据可以猜测,如果采用规则成分比例多一些,而无规则成分比例少一些,比如0.7:0.3,则很可能会得出更好的拟合实际效果。

表7中数据表明,几种模型差别不大,总体看模型经济预报的粘滞性都大于实际经济。

表8中每个数后面括号中的数字是表明对应变量与总产出共动性峰值出现的位置,正数表示滞后,负数表示超前。可以看出,模型经济预测的货币供给增速同产出的共动性特征都不一致于实际经济;纯规则模型预测的准备金率和通胀的共动性特征数据最一致于实际经济;就利率的共动性数据来看,半规则更接近。

综合上述诸表来看,存在适当的政策参数可以使模型经济较好地拟合实际经济中主要宏观变量和金融变量的周期波动特征。虽然个别变量特征与实际经济仍有一定误差,但总体数量级基本相同。对于这样一个仍然非常简单的周期模型而言,能预测到这样,已经很不错了。虽然我国总体情况,包括市场化程度、经济体制等诸多因素同西方经济都有很大不同,但我们的实验表明,本文所建立的金融经济周期模型是可以校正拟合中国经济的。使用更精确的校正技术和更细致的政策方程以及参数检验等途径,必将可以得到更好的拟合实际的中国经济的金融周期模型(本文中所用的模型参数和政策方程参数大都没有受到严格要求,因而,参数的敏感性不高,这意味着这类模型拟合实际的适用性是良好的)。

表格说明参见表2。

图5混合政策模型波动特征

五、小结

本文重点考察引入银行中介部门优化行为的金融经济周期模型拟合实际经济周期波动特征的能力。通过构造对应不同政策机制的模型,我们发现我国实际经济与模型经济中半规则性政策机制产生的经济波动特征最接近。因而,实际经济中被执行的政策为半规则行为的可能性最大。但显然纯规则政策的稳定效果最好(所对应的平均波动性量级最小),这为政府执行中长期最优政策提出了理论指南。

金融周期理论刚刚发展起来,有很多方面问题需要深入研究,特别是基于中国经济的研究。具体地,有几个方面问题是需要进一步研究的:(1)银行部门的引入在本文中是关键,关于银行部门的描述,我们认为本文中所用的办法不是最好,计算复杂性比较高,同时也存在不够充分贴近中国实际的问题,这方面需要同行学者有更高明的创见。(2)本文模型建立在封闭框架,无法内生研究外部冲击的效应,而2008-2010年中国经济出现的大的波动很大程度上是外部冲击的影响,因而,如果进一步扩展到开放经济框架下,会更有意义。(3)关于生产部门描述比较简单,如果引入不完全市场模型机制(即包含连续中间产品生产的垄断竞争模型),则会增加模型的精确性。

本文的研究非常粗浅,是探索性的,不可避免会存在很多问题,衷心希望同行学者多多批评指正,并诚请有兴趣的学者和我们进行深入的交流。

注释:

①该文结合该领域两大主要奠基性工作(Bernanke & Gertler, 1989; Kiyotaki & Moore, 1997)为一体,并引入银行中介等新研究成就,预期将成为未来高级研究和教科书中标准内容。

②关于本次金融市场崩溃的描述可参见Brunnermeier(2009),Gorton(2010)和Bernanke(2009)等;关于数百年来的金融危机的描述见Reinhart和Rogoff(2009)。

③关于BP滤波,Baxter和King(1995)有详细介绍。

④一般来说,技术进步等实际冲击造成的波动会有较长的波动周期,为使我们的研究目标集中于政策和金融因素,我们将努力消除之外的因素影响。

⑤本文中我们暂不分析资本积累强度的影响,该问题在后文会有应用。因而本节给出的一阶条件是假定企业家精神强度系数为零时的结果。

⑥另外,嵌入银行中介的DSGE模型的承载能力将大大增加,金融市场摩擦,金融冲击,金融中介等多种问题可以很方便地引入。

⑦(6)(7)式以及后面的关于银行优化结构来源于Chari、Christiano和Eichenbaum(1995),Christiano、Motto和Rostagno(2010)的模型思想。

⑧Taylor, John B., 1993, "Discretion versus Policy Rules in Practice", Carnegie-Rochester Conference Series on Public Policy, 39, pp. 195~214(press +).(The Rule Is Introduced on Page 202.)

参考文献:

[1]陈昆亭、周炎、龚六堂:《信贷周期:中国经济1991-2010》,《国际金融研究》,2011年第12期。

[2]陈昆亭:Credit Constraints,Business Cycles & Optimal Policies. KFAS Working Paper, 2008,2; Presented on International Conference of Kongju University, in Korea, 2/23,2009。

[3]杜清源、龚六堂:《带“金融加速器”的RBC模型》,《金融研究》,2005年第4期。

[4]吕朝凤、黄梅波:《习惯形成、借贷约束与中国经济周期特征——基于RBC模型的实证分析》,《金融研究》,2011年第9期。

[5]汪川:《货币政策的信贷渠道:基于“金融加速器模型”的中国经济周期分析》,《国际金融研究》,2011年第01期。

[6]汪川:《弗里德曼规则还是泰勒规则——信贷周期下的我国货币政策选择》,《金融评论》,2011年第2期。

[7]刘安禹、白雪梅:《名义利率、金融加速器与中国的经济波动——对包含异质厂商金融加速器模型的Bayesian估计》,中国经济学教育科研网讨论稿,20110504。

[8]梅冬州、龚六堂:《货币错配、汇率升值和经济波动》,《数量经济技术经济研究》,2011年第6期。

[9]许伟、陈斌开:《银行信贷与中国经济波动》,《经济学(季刊)》,2009年第2期。

[10]Bakshi, G. S. and Z. Chen, 1996, "The Spirit of Capitalism and Stock-market Prices", American Economic Review, 861, pp. 133~157.

[11]Baxter, M. and R. G. King, 1995, "Measuring Business-cycles: Approximate Band-pass Filters for Economic Time Series", Working Paper No. 5022. National Bureau of Economic Research.

[12]Bernanke, Ben S. and Gertler Mark, 1989, "Agency Costs, Net Worth and Business Fluctuations", American Economic Review, March, 79(1), pp. 14~31.

[13]Bernanke Ben S., Gertler Mark and Gilchrist Simon, 1999, "The Financial Accelerator in a Quantitative Business Cycle Framework", in John B. Taylor and Michael Woodford, eds., Handbook of Macroeconomics, Vol. 1C. Amsterdam: North-Holland, pp. 1341~1393.

[14]Boileau M. and R. Braeu, 2007, "The Spirit of Capitalism, Asset Returns and the Business Cycle", Macroeconomic Dynamics, 11 2(2007), pp. 214~230.

[15]Campbell, John Y. and Mankiw Gregory, 1989, "Consumption, Income and Interest. Rates: Reinterpreting the Time Series Evidence", In Olivier J. Blanchard and Stanley Fisher, eds., NBER Macroeconomics Annual 1989, Cambridge MA: MIT Press, pp. 185~216.

[16]Carroll. Christopher D. and Dunn Wendy D., 1997, "Unemployment Expectations, Jumping(S, s)Triggers, and Household Balance Sheets", in Ben S. Bernanke and Julio J. Rotemberg, eds., NBER Macroeconomics Annual 1997, Cambridge, MA: MIT Press, pp. 165~217.

[17]Cordoba, J.-C. and Ripoll, M., 2004, "Credit Cycles Redux", International Economic Review, 45(4), pp. 1011~1046.

[18]Chari, V. V., L. J. Christiano and M. Eichenbaum, 1995, "Inside Money, Outside Money and Short-term Interest Rates", Journal of Money, Credit and Banking, 27, pp. 1354~1368.

[19]Christiano, L. J., Motto, R. and Rostagno, M., 2010, "Financial Factors in Business Cycles", European Central Bank Working Paper Series, No 1192/MAY 2010.

[20]Cogley, T., Nason J. M., 1995, "Output Dynamics in Real-Business-cycle Models", American Economic Review, Vol 85, No 3.

[21]Gertler, M. and Kiyotaki, N., 2010, "Financial Intermediation and Credit Policy in Business Cycle Analysis", N. Y. U. and Princeton, October, mimeo.

[22]Giannoni, Marc P. and Michael Woodford, 2002, "Optimal Interest-rate Rules: I. General Theory", NBER Working Paper no. 9419.

[23]Giannoni, Marc P. and Michael Woodford, 2003, "Optimal Inflation Targeting Rules", in B. S. Bernanke and M. Woodford, eds., Inflation Targeting, Chicago: University of Chicago Press.

[24]Goodfriend, M. and McCallum, B. T., 2007, "Banking and Interest Rates in Monetary Policy Analysis: A Quantitative Exploration", Journal of Monetary Economics, 54, pp. 1480~1507.

[25]Greenwood, J., Hercowitz Z. and Hoffman G. W., 1988, "Investment, Capacity Utilization and the Business Cycle", American Economic Review, 78, pp. 402~417.

[26]Huang, K. X. D. and Z. Liu, 2002, "Staggered Price-setting, Staggered Wage-setting and Business Cycle Persistence", Journal of Monetary Economics, 49, pp. 405~433.

[27]Ireland, P., 1997, "Stopping Inflations, Big and Small", Journal of Money, Credit and Banking, 29, pp. 759~775.

[28]Ireland, P., 2001, "Sticky-price Models of the Business Cycle: Specification and Stability", Journal of Monetary Economics, 47, pp. 3~18.

[29]Jappelli, Tullio and Pagano Marco, 1989, "Aggregate Consumption and Capital Market Imperfections: An International Comparison", American Economic Review, December, 79(5), pp. 1088~1105.

[30]Jerman, U. and Quadrini, E., 2009, "Macroeconomic Effects of Financial Shocks", NBER Working Paper 15338.

[31]Kim, S., 1999, "Do Monetary Policy Shocks Matter in the G-7 Countries?: Using Common Identifying Assumptions about Monetary Policy Across Countries", Journal of International Economics, 48, pp. 387~412.

[32]King, R. G., C. I. Plosser and S. T. Rebelo, 1998, "Produc-tion, Growth and Business Cycles: The Basic Neoclassical Model", Journal of Monetary Economics, 21, pp. 195~232.

[33]King, R. G. and Rebelo S. T., 1993, "Real Business Cycles and the Test of the Adelmans", Journal of Economic Dynamics and Control, 17, pp. 207~231.

[34]King, R. G. and S. T. Rebelo, 1999, "Resuscitating Real Business Cycles(chapter 14)", Handbook of Macroeconomics, volume 1B, pp. 927~1006.

[35]King, R. G. and M. W. Watson, 1996, "Money Prices, Interest Rates and the Business Cycle", Review of Economics and Statistics, 78, pp. 35~53.

[36]Kiyotaki, N. and J. Moore, 1997, "Credit Cycles", Journal of Political Economy, 105(2), pp. 211~248.

[37]Kocherlakota, N., 2000, "Creating Business Cycles through Credit Constraints", Federal Reserve Bank of Minneapolis Quarterly Review, 24(3), pp. 2~10.

[38]Kydland, F. E. and E. C. Prescott, 1982, "Time to Build and Aggregate Fluctuations", Econometrica, 50, pp. 1345~1370.

[39]Liu, Zheng & Pengfei Wang, 2010, "Indeterminate Credit Cycles", Federal Reserve Bank of San Francisco Working Paper, 2010-22, Hong Kong University of Science and Technology.

[40]Liu, Zheng, Pengfei Wang and Tao Zha, 2010, "Do Credit Constraints Amplify Macroeconomic Fluctuations?", Federal Reserve Bank of Atlanta Working Paper, www.frbatlanta.org/pubs/WP.

[41]Long, B. J., Plosser C. I., 1983, "Real Business Cycles", Journal of Political Economy, vol. 91.

[42]Lucas, R. E., 1990, "Supply-side Economies: An Anal-ytical Review", Oxford Economic Paper, 42, pp. 293~316.

[43]Lucas, R. E., 1993, Review of "A Monetary History of the United States, 1867-1960", and Some Remarks on General Equilibrium Theory, notes.

[44]Mankiw, N. G. and R. Reis, 2002, "Sticky Information versus Sticky Prices: A Proposal to Replace the New Keynesian Phillips Curve", Quarterly Journal of Economics, 117, pp. 1295~1328.

[45]Nelson, C. R., Plosser C. I., 1982, "Trends and Random Walks in Macroeconomic Time Series", Journal of Monetary Economics, 10(2), pp. 139~162.

[46]Pintus, Patrick A. and Yi Wen, 2008, "Excessive Demand and Boom-bust Cycles", Federal Reserve Bank of St. Louis Working Paper, 014B.

[47]Prescott, E. C., 1986, "Theory Ahead of Business Cycle Measurement", Federal Reserve Bank of Minneapolis Quarterly Review, 10, pp. 9~22.

[48]Stock, J. H. & Mark W. Watson, 1999. "Business Cycle Fluctuations in U.S. Macroeconomic Time Series", in: Handbook of Macroeconomics.

[49]Zeldes, Stephen P., 1989, "Consumption and Liquidity Constraints: An Empirical Investigation", Journal of Political Economy, 97(2), pp. 305~346.

[50]Zou, Hengfu, 1994, "The Spirit of Capitalism and Long-run Growth", European Journal of Political Economy, 10, 2, pp. 279~293.

[51]Zou, Hengfu, 1995, "The Spirit of Capitalism and Savings Behavior", Journal of Economic Behavior & Organization, 28, 1, pp. 131~143.^