���ߣ������ȣ��й�����ѧԺ�����о�����

��Դ�������罨�衷��2016��10�ڣ���81-83ҳ

ժҪ��<��>����ȥ����Ƿ��ز�ҵ����������֮�أ���ֻæ��ȥ��棬�����˿������ij����м�ȡ�����ѵ����ô���ɵĿ��ȥ�ˣ����ܻ�������µĿ�棬�ӹ���ͳ�Ƶ����ݿ�������Ŀ�桪������Ʒ������Ĵ������������2009��֮��2008��ȫ��������Ʒ����1.86��ƽ���ף�������Ʒסլ���������9069��ƽ���ף���2015�����߷ֱ�������7.18��ƽ����4.52��ƽ���ף��ֱ�����

�ؼ��ʣ���Ʒ����������߷��������ز�ҵ����Ʒסլ�����ز�Ͷ�ʣ��ܸ��ʣ�סլͶ�ʣ��״ι��������ۣ�һ�߳���

һ��������ȥ���

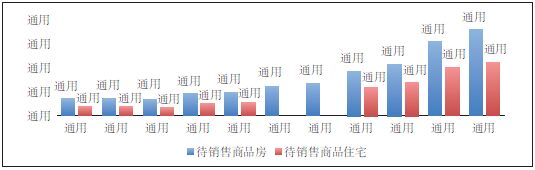

����ȥ����Ƿ��ز�ҵ����������֮�أ���ֻæ��ȥ��棬�����˿������ij����м�ȡ�����ѵ����ô���ɵĿ��ȥ�ˣ����ܻ�������µĿ�棬�ӹ���ͳ�Ƶ����ݿ�������Ŀ�桪������Ʒ������Ĵ������������2009��֮��2008��ȫ��������Ʒ����1.86��ƽ���ף�������Ʒסլ���������9069��ƽ���ף���2015�����߷ֱ�������7.18��ƽ����4.52��ƽ���ף��ֱ�������3.8��5����ͼ1�����ӿ��ĵ���ֲ���������Ҫ�����������߳��У����뷿�ز�Ͷ�ʽṹ��ء�����ƷסլͶ�ʵ���ֲ�Ϊ������2000��һ�����������߳��е�Ͷ�ʹ�ģռ���Ǹ�ռ33%����2009��2015��䣬һ�߳���Ͷ�ʹ�ģ����½���ռ�Ƚ���10��8%�����߳���Ͷ��ռ�ȴ�38%������42%�������߳���Ͷ��ռ��������50%���ң�ͼ2�������������߳�����Ʒסլ���������غ��˹��ɱ��ϵͣ�����Ʒסլʩ�����¿������ռ�ȸߴ�60%���ϡ����������߳��д��ģסլͶ�ʿ������������������ʽ������������Բ�������г��еļ������ƣ�����ṹ��ʧ�������Դ�Ĵ��䣬��ʹ���ֶ��������߳��еĿ��Ӹ߲��£�ͼ2����

ͼ1 ������Ʒ�������������ƽ���ף�

ͼ2 ȫ����ƷסլͶ�ʵĵ���ֲ�����λ���ٷֱȣ�

������Դ������ͳ�ƾ֡��й�ͳ�������

��һ�������߿��ij�������������ҵ�Գ��л��뷿�ز��������ʶ�ϴ���ƫ�һ�dz���չ�ռ䲻�ܼ����ض���չ�λ��Ⱥš���ȷ���й��ij���û����ᣬ��Ȼ�ﲻ���������80��90%�ij����ʣ������кܴ�ķ�չ�ռ䣬�������������˿ڵ���Ȼ�������ǻ�е�������������סլ����Ϊ���ز�ҵ�����̻��ͷ�չ�ռ䣬��������Ե��жϻ�����û�д����������ڣ��������ɲ�ͬ�ķ�չ�ι��ɵģ����ڲ�ͬ�ķ�չ�Σ����ز��г�������ͬ��Ͷ�ʹ�ģҲ��һ�����ӹ��⾭�鿴���ڳ����Σ�ס��Ͷ��ռGDP�ı�����3��4%���ҡ������л�ˮƽ����30%������ٽΣ�סլͶ�ʴﵽGDP��5%��8%�ĸ�λ�����ձ�סլͶ��/GDP�ĸ߷�ֵΪ8.4%����������߷�ֵΪ5.8%���¡�Ӣ������һ��ֵ����3��6%���ң�������ˮƽ����70%֮�����̻�����ᣬһ�������ִ�������ҵ��ᣬס��Ͷ��ռGDP�ı��ػ������½���������ƽ�ȡ�1996���й������ʴﵽ30.48%���˺úͳ��ĸ��������ڣ�����סլͶ��ռGDP�ı��ر�����6��8%��2009��4���ڴ̼����ߺ����סլͶ��ռ��ͻ��9%���˺�����4��ﵽ11%�������ȫ���סլͶ�ʿھ��㣬ռ���Ѹ�13%����Ȼ����˴��ģ��סլͶ������������ҵij��л�����ʷ�϶��Dz�����ġ��������ض���չ�ε��г�����äĿ��ɿ��ϣ�Ͷ�ʹ�ģ�����Ȼ�������ѹ�Ϳ�档

���Ǻ����˳���չ������켰�˿�����Ȼ������ù��ɡ�������ʵ������������ˮƽ�ĵ���������ɵ������÷�չˮƽ�;��ýṹ�����ġ���ȫ���ӽ���������������ң��˾�GDP4���������ϣ�ũҵ����ҵ�ͷ���ҵռ�ȷֱ�Ϊ2%��24%��74%����������80%���ϣ��е���������˾�GDP3700��Ԫ���ϣ�ũҵ����ҵ�ͷ���Ҳռ��Ϊ10%��36%��54%����������50%���ϡ���������ң��˾�GDP����1000��Ԫ��ũҵ��ҵռ�ȸߣ�����ҵռ�ȵͣ����л�����30%���ҡ����ͬ����2015���й���ס�˿ڳ�����Ϊ56.1%���˾�GDP1.5����Ԫ��һ�߳��еij���������ͻ��85%�����ڴﵽ100%�����߳��еij��л�����65��80%���������߳��еij��������ڱȽϵͣ��еIJ���40%�����Ȼ�����ס������ͷ��۵IJ��졣

���÷�չ�IJ�ƽ��ͳ��ĵ�������������������һ�۴��ڡ�ͨ�����غ��������÷�չˮƽ�������½�������غ��ĵ�Ե����ʹ֮��Ϊ����кͳ���Ⱥ�ľۼ��ء������������غ�����Ⱥ��ŦԼΪ���ģ�������ʿ�٣��Ͻӷѳǡ��Ͷ���Ħ�ͻ�ʢ�ٵ�200�����С���У�1.5%�Ĺ������������20%���˿ڣ����������Ρ����ڡ��Ļ���ó�ס�����ҵ�����ġ������ۼ���ȫ��26.8%���˿ڣ�������34.1%��GDP���������˶����غ�����Ⱥ�ķ�չ���ؾۼ���ȫ��20.3%���˿ڣ�������25.4%��GDP��������й�ģ����Ч��ߡ���ҵDZ��������Դ�Ŷ��������˿���������ء��й������غ����о��÷�չˮƽҲ��������������������һֱ�Ի��ڹ��ơ��͵س����Ͽش���С�ס�����ȶ��ִ�ʩ��ͼ�ܿس��л�������չ���������ı䡰�����ߴ��ߡ����������������ͷ����Ȼ�����л����˿ڶԾ�ҵ�����롢����Ʒ��ѡ��ƫ�õĽ��������������ѡ���봫ͳ�ļƻ����õ�˼ά���ܿصĹ滮�����ǽ�Ȼ�෴�ġ����˿��÷���Ĵ���м��У���������Ҳ����ס���˿ڲ�Ը��ȥ��������С���ſ�����Ҳû���á������س��з�չ�Ĺ��ɣ�äĿ��Ȧ��Ͷ���뵱���˿ں�סլ�����������㣣��߿��Ͳ��ɱ���ط����ˡ���Щ��ʶ�ϵ�ƫ���ʡ����������ȥ�˾ɵĿ�滹������¿�棬�����ߵ�����ֻ�в�ס������Զ�ͺ��ڱ仯���г�����

�����Ӹܸ���ȥ�ܸ�

���£��й���ծ���ģ֮������֮���ù����������ע������2015��ĩ���й�ʵ�徭�õ�ծ���ģΪ162.3����Ԫ��ʵ�徭�øܸ���Ϊ239.8%�����У���������ծ��38.2����Ԫ��ռGDP����Ϊ56.5%���ǽ�����ҵ��ծ���ܶ�Ϊ105.6����Ԫ��ռGDP����Ϊ156.1%��ֻ�о����Ÿ�ծ�Ե�Ϊ27����Ԫ��ռ2015��GDP����Ϊ39.9%��

��ծ���ѻ�Ͷ���Ǹ��ö����������Ի�����ҵ���˵�Ԥ��Լ�������ý��ڹ����������������ѡ��ر���ס����Ϊһ�ָ�ֵ����������Ʒ�����������γɡ�һ�ֽ�Ǯ��һ�ֽ���������ͨ���ѷ�ʽ���������ͷǽ�����ҵ��ծ�϶������ծ���ٱ����£������Ƴ���Ϣ��������ס����Ѻ�Ŵ����ߣ��þ���Ӹܸ�����߾�����֧��������������ס�����ѣ��ӿ�ȥ���֮��Ч���ʶȵļӸܸ��ɺ�ǣ������ȼӸܸ�Ҳ��������ɵ��ĸ�ЧӦ��

1�������������Ӿ��˷����Ľ��ڷ��ա��þ���Ӹܸ�һЩ����Ը�Թ��⾭��˵�£���Ӣ�����ȹ��������ռGDP���ظߴ�60��70%��ȴ���������ǰ���ס�����ڷ�չ���۵Ľ�����δ�Σ���������������ռGDP�ı����Ѵ����ʱ��75%����55%�����⣬��ծ�ʼ�������ռ��ͥ����ı���Ҳ�Ǻ�������ծ����Ҫָ�ꡣ���ⷿ���»����һ�㲻������ͥ�����30%�����й��ķ���ҵ��չ����20�꣬�»�����ռ��ͥ�����ȴ�ߴ�50%���߸ܸ˲������Ӿ���������������������Ѳ�������ЧӦ��֧δ�������ѣ��Ӷ����������Ѵ������ýṹ�������Ѷȡ�

��ֵ�ù�ע�����������Գ�ԣ�ı����£���������ʢ�У��翪���̡��н顢С����˾����������˾��Ϊ�������ṩ���������ֹ��ȵļӸܸ˻������ؽ����е������ʲ�ס������������������ܲ��ų�̨��һЩ������ʩ�����������ǻ������¡��Ž���ֹ��û���κθ��������ʽ�Ͷ�룬���о�ʧȥ�˽���������й������յĻ������ϣ���DZ�ڵĵ��·��ա�����ѡ�����Զ����ġ��������ƽ�ʡ��������ʽ𣬵�Ҳ�����δ�������ĸ�����������ζ�Ž���˽����ʲ��������ޣ��俹���յ������DZȽ����ġ�һ���г�������תʱ�������ߵͣ�������������������д��õ�Ѻ���ѣ���������Ѻ�����ò����Գ�������ͻ�����д���ΥԼ���ա������Ĵδ�Σ������ǰ��֮�����������1997����Σ��ʱ���۱���70%��������߳��ܸ��ʲ���ѹ���������з���ΥԼ��ȴ���ܱ���1.5%�ĵ�λ������Ϊ��۷��������ʸߴ�50%����ʼ�ռ��ء���C��ԭ���Խ���˵Ļ���������Character�����䡢�ܽ���ˮƽ������״����ְҵ������Ŀ��ס����Ͷ�ʡ�������ͥ״����������������Capability������������ֵ�ȡ������¹�����ȡ���ͥ��ծ���ձȡ��ʲ���ծ�ȵȣ��͵�Ѻ�Collateral��������ֵ���½��������ַ���ʹ�����ޡ��ضΡ����������߲㽨���ȣ������ϸ�ķ�����������ʹ���ڽ���Σ���а�Ȼ������

2�����ȴ̼�����һ���߳��з��۵ؼ�������þ����żӸܸ˵ı����Ǽӿ�ȥ��棬�Դ���Ͷ�������ѡ���һ���еĽ�Ϣ��˰���������DZ���������Ľ����һ�����Dz��ֳ����г��쳣�𱬣������������һ�����������߳������Dz��²��𡣽���2016��4�£��������Ϻ����Ͼ������ݡ����ڡ����ݺ������½���Ʒסլͬ�ȼ۸�������63%��34%��20%��22%��17%��14%��21%������ʹ���ز��ò���̨���Ʒ������ǵ��µ��ش�ʩ���������Ϻ������ݡ����ڵ��˾�GDP����1.6��2.2����Ԫ���ɷ���ȴ�ϳ��˾�GDP7��10����Ԫ��ŦԼ�����ࡢ�ء�Ϥ�����ۡ��������ǹ�ע���ǵؼ۵ķ�������Ϻ������ݡ������Լ��Ͼ������ݡ��Ϸʵ�20����ص���������г��������գ��ܼۡ����ۡ����ƵƵ���¸ߣ��������100��400%���ߵؼ�ʹסլ�г����ָ߶˻������߷��۸ߵؼ��д�����˿ڶࡢ�����������ص�֧�ţ���Ҳ�����н��ڸܸ˱����ã�Ͷ���������籱���ĸ߶�סլ����ס���÷���������¢�Ϲ������Ʋ���ȫ�ȷ��������ء��ھ��á�������˿������Ż��ı����£����۵ؼ۵����������Υ���õĻ����棬Ҳ��������ĭ�����ɣ�����ĭ������ֻ��ʱ�����⣬�⽫�����ô����ش���

3�����ȴ̼��Ӿ緿�ز���ĭ��ʵ�徭��Ͷ�ʸ��շ������þ���Ӹܸ�������Ч������ֻ����ס��������ô�������ʵ�徭�ô���һϵ�е�������Ӧ���̼�ס��������Ͷ�ʴ������۵ؼ��ַ����ǣ����ʽ��ԣ�����е��ԡ�Ͷ�ʲ�Ʒ�ѷ�����Ӫ���ô���60%��GDP��80%�ľ�ҵȴ�����֡������š������š���ת�š������ı����£���������ʱ��ط����ز����Ӷ���ѹʵ�徭�õķ�չ�ռ䡣�ӹ���ͳ�ƾֵ����ݿ��Կ�����2016�귿�ز�Ͷ�����ٳ�Ԥ��������ȥ��͵�1%������ߵ�3%��6.2%��7.2%��7%����λ�ʽ����ٸ��Ǹߴ�14.7%��16.8%��16.8%������෴����ҵͶ���������ԷŻ���1��5�·�����5.4%����1��4�·ݻ���1.5���ٷֵ㣬���Ͷ���������»������1��5�·ݵ�3.9%��ͼ3����

ͼ3 ���ز�Ͷ�ʺ͵�λ�ʽ�������ҵͶ�����ٱȽϣ�%��

���ڹ�ҵ����ӪͶ��ռ����Ͷ�ʵı��ؽϴֱ�40%��60%���������»����������̶��ʲ�Ͷ�����ٷŻ�����Ȼ�����ز�Ͷ�ʵ��������������ֲ���ҵ�����Ͷ�ʵĵ������г������ı仯��ס�������ʵ���ߺ��˿ں��������ˣ������������������ز�һ֦��������Ͷ�������Ļ����Ѿ������ˣ����ȵĴ̼�ֻ�ܼӾ��ҵ�ṹ��Ť����ʹ�Ƽ�ǿ�������´�ҵ�Ͳ�ҵ����ʧѪʧ�١�

4���̼����ߴ��ҷ���ת����������ͼ��ķ�չ˼·��2014����֮Ϊ���ز��Ĺյ��꣬�����ĸ�Ͷ�ʡ�����Ӧ��������ƺ�һҹ֮�������Dz��Ƕ���ȡ����֮���ǻ�֮��ȥ�ĸ߿�档�߿����ʹ����ز���ҵ��ʼ��ע�����˿�������ṹ�仯���������������ס������ȡ���������г���Ӱ�죬�����������ã�����岻֪ת��·�ںη���������̽���Ӵַž�Ӫ�������������ɳ�����ȡʤת�䣬�����ʲ����õؽ��������������ʲ����ۡ��⡢��Ӫ����ת�䣬�ӵ�һסլ��סլ����ҵ����ҵ�����ϡ�ҽ�ơ����������֡����������Ͷ�Ԫ��Ӫת�䣬�ӹ����г���չ�������г���Ȼ��������������Ĵ̼������÷����ֻ��ǡ�������ӪģʽǮ��������ף�һЩ������д��ͷ�����ǽ������õء��ø۵أ��Ӷ����ҷ���沢���顢����ͼ��ת�������IJ�����Ҳ�oסլ�г��ĸ߶˻�������������

�������߽���

�������������������һ��֮����ȥ���Ҳ��Ҫʱ�䡣�ʵ��Ӹܸ˿��Զ��ڴ̼����У���Ҫ�Ӹ����Ͻ���߿�棬����Ҫ���ڵ��������볤�ڵ����ƻ��Ƹĸ���Э���������߿������ƶȻ�����

����ȥ������߽��飺1��������ˣ����˶��죬ʵʩ��������ߡ��ڿ���١����۸����ǹ���һ���߳��У�������������Ϣ����˰����Ӧ�ص�����״���ҵ���Ծɻ��¸�����������Ӧ���������Żݷ��ֹ�����ס���ߵ�סլ�Ͷ���������Ӧ�����ع������������ɵ�������ͨס���Ĺ��������ȶ����ۣ�����һ�߳���ס�������ĸ߶˻����ڿ��ߵij��У��������صĹ������·��ز���Ŀ��2���齨רҵ���ķ��ز�����˾���緿�ز�Ͷ�����л���TRETS���������ز��ӵ�һ��������д��·���������ת�䣬�����ṩһ����������˰���⡢�����۾ɺ͵�Ϣ���3��������Σ�Ļ��һ����õı������������������Ʒ������������һ����˰�ռ�����4���ӿ췿�ز���ҵ�ļ沢���飬�ӿ������Ʒ����;��ת�������۴��������г�����ʽȥ��棬���ٷ��г���������5���Ӵ���н����ļ�ܺ�Υ��Υ����Ϊ���ϳ͡�����Ӧͨ����Ȩ�Ǽǣ�������+�������۷���ס��������������Ϣ�ṩ�������ߣ��ṩ�г���Ϣ���ȣ�������άϵ�г����ȶ���

�����ƶȽ��裺1���ӿ컧���ƶȸĸ���Ƴ����˿����������ķ��飬��ʵ������Ϊ�����л���ũ������ȥ����Ⱦ�������2��������ƶȸĸ�����ز�Ȩ���������ɱ��ϡ��������ߡ�����ƽ�Ļ����ϣ���ũ�����ؽ����г�����ũ��ӵ�и����֧����ʲ��������ʲ����棬����ũ����Ǵ�ҵ��ҵ��������ҵ�Ŀ�֧��������3����ȫ������סլ���ڻ��ơ�����������ҵ���н������㸲����㡢רҵ��������������+�������ơ����ڼ�ܺͷ������չ淶������������ҵ����Ϊ�����״ι�����ҵ�ߺͳ�����������Ը��Լ��ס��������������������˰�����һ���������������֡�������Ը����+��������+��ҵ����������ģʽ��������������������ɹ��ľ��飬����ס�����������������ڣ���Ը��������ù��������������������������ܵ���Ϣ�̶����ʴ���Ľ��ڷ�������������˰�ռ������߸����������������״ι����ĸ����壬�Ӷ�������������ķ��ã����л�����չ��Ըס���������ҵ��������ջݽ��ں��������ڵ�ˮƽ�����־������һ��ۡ��������߷��ֺͽ�����ҵ�������л����������������סլ���ʻ��ƣ����ܱ��齨�»���-����ס�����гɱ��͡���ᾭ��Ч����á����������غ����߽��ڵ�����ĸォ�ǡ�ȥ��桱�Ͱ��հ�����ҵ���ƶȱ��ϡ�